MENEDZSMENT és VÁLLALKOZÁSGAZDASÁGTAN dr. SZ abó G ábor CS aba

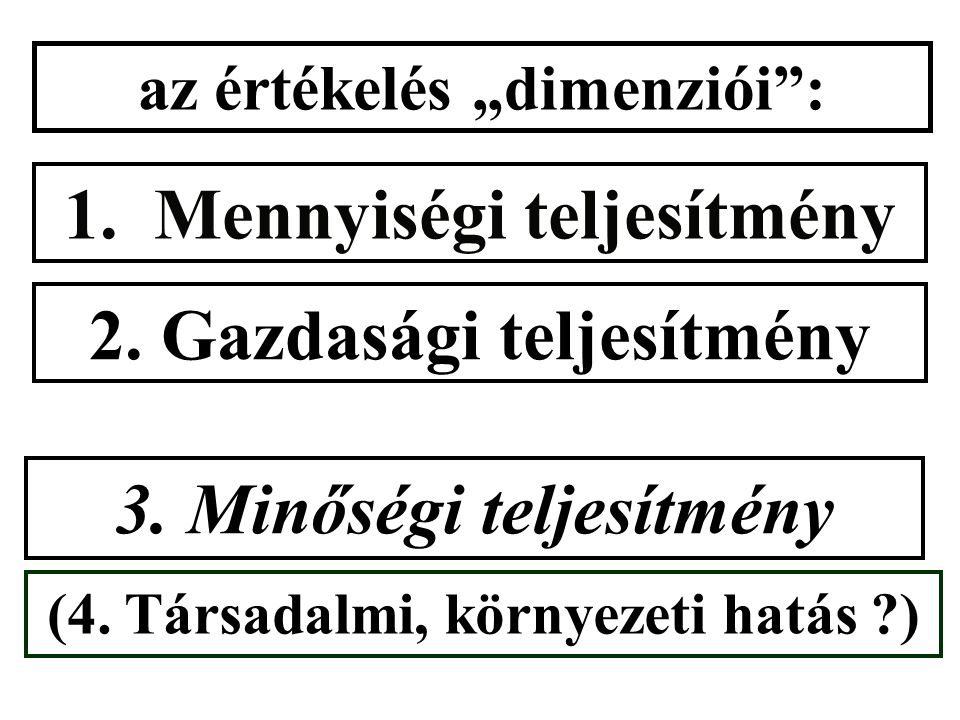

az értékelés „dimenziói”: 1. Mennyiségi teljesítmény 2. Gazdasági teljesítmény 3. Minőségi teljesítmény (4. Társadalmi, környezeti hatás ?)

az értékelés „dimenziói” 2.: 2. Gazdasági teljesítmény: költségek, ráfordítások, árbevétel, eredmény, nyereség, gazdaságosság, megtérülés, hozam, könyv szerinti érték, saját tőke, bruttó árbevétel; ezek kombinációi - stb.

A vállalatvezetés ma még alapvetően azon pénzügyi mutatók megfelelő alakulásában érdekelt, amelyekre a működési mutatók hatással vannak. Profit Megtérülés Cash flow Készletek Termelési ráta Működési költségek

Költségnemek (anyagi jellegű-, személyi jellegű ráfordítások, amortizáció) szerinti csoportosítás 1. üzem2. üzemáltalános A termék B termék C termék D termék Anyag Bér Amortizáció

A költségnem szerinti csoportosítás mélyreható gazdasági elemzést nem tesz lehetővé, de alapjául szolgálhat más csoportosítási, elemzési módszereknek. Termékre vonatkozó költségelszámolás: egy termék mennyibe kerül : önköltségszámítás. Közvetlen költségek: a termékre közvetlenül elszámolhatóak (anyag, bér, egyéb közvetlen). Közvetett, rezsi, általános költségek : a rendszer fenntartásának és működtetésének költségei (pl.: infrastruktúra, vezetés, segédfolyamatok).

Teljes kalkulációs séma 1.Közvetlen anyagköltség 2.Közvetlen bérköltség 3.Közvetlen bérek járulékai 4.Gyártási különköltség 5.Egyéb közvetlen költség 6.Közvetlenül elszámolt üzemi általános költség 7.Közvetlen önköltség ( ) 8.Közvetlenül el nem számolt üzemi általános költség 9.Szűkített önköltség (7+8) 10.Értékesítési költségek 11.Vállalati általános költség 12.Egyéb általános költség 13.Teljes önköltség ( )

A költségek reagálás szerinti felosztása: a mennyiségi változásra nem reagáló költségeket állandó (fix) költségeknek, a mennyiségváltozásra reagáló költségeket pedig változó költségeknek nevezzük. A változó költségeken belül, attól függően, hogy a költségváltozás aránya mekkora a volumenváltozás arányához képest, három költségfajtát definiálhatunk. A mennyiségváltozással egyenesen arányosan változó költségeket proporcionális, az egyenes aránynál kisebb mértékben változó költségeket degresszív, míg az egyenes aránynál nagyobb mértékben változó költségeket progresszív költségeknek hívjuk.

K fe [Ft/év] V [db/év] K pe [Ft/év] V [db/év] fix költség változó költség

K ö K fö K pö K pr K pe K fe K fr K d K ö K fö K pö K pr K pe K fe K fr K d 1- δ

Á, Ktg. [Ft/ é v] Termelt mennyis é g [db] K K K V krit V tény K ö,tény N tény Fedezeti pont KöKö K fö K pö V krit V tény K N Fedezeti pont Á tény

Eltérő költségszerkezetek Á-K-F-N struktúrában „A” vállalat„B” vállalat Á 100 Kpö 8010 F = Á-Kpö 2090 Kfö 1080 N= F- Kfö 10

egyszerű ESETPÉLDA a fedezeti pont meghatározására

Mennyiségi teljesítmény

az értékelés „dimenziói” 1.: 1. Mennyiségi teljesítmény: kapacitás, átfutási idő, választék, kapacitáskihasználás stb. (pl db/műszak, palack/óra, nappali és 7000 postgraduális hallgató, beteg/nap, ügyfél/nap stb. – 80%-os ülőhely-kihasználás egy légitársaságnál, 65 %-os szobakihasználás egy szállodában)

TERMELÉSI (MENNYISÉGI) KAPACITÁS : a folyamat, munkahely, rendszer teljesítőképessége

palack/óra; utas; hallgató/szemeszter; ágy; két ágyas szoba, 25 lakosztály.

K = GSZ × I× CN GSZ = gépek, munkahelyek száma I = az időalap (óra, műszak, év) CN = kapacitásnorma

GSZ : elméleti kapacitás - átbocsájtóképesség I = elméleti ( naptári ) – hasznos – munkarendszerinti - termelési CN = elméleti/tényleges

a kapacitáskihasználás mutatói: Extenzív : K e = I t / I h Intenzív : K i = N t / N e Komplex : K kompl = K e K i

PÉLDÁK

PALACKOZÓGÉP (ÉV) 5 gép – 3 évente nagyjavítás/90 nap évente kisjavítás/15 nap, napi karbantartás :műszakonként 1 óra kétműszakos munkarend 1 óra „veszteség”idő N t = palack/óra

db/nap átbocsájtóképességek gyakorlati ELMÉLETI