Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A TISZTA PIACGAZDASÁG MECHANIZMUSA

MIT PÉNZ PÉNZ TERMÉKEK ÉS SZOLG TERMÉKEK ÉS SZOLG PÉNZ KINEK HOGYAN TERMELÉSI INPUTOK Forrás: Mikroökonómia (24.o.)

")

2

GAZDASÁGI SZFÉRÁK Ö K O N Ó M I A MG-I VÁLLALATI GAZDASÁGTAN ÜZEMI

K Ü L G A Z D A S Á G I N E M Z E T G A Z D A S Á G I V Á L L A L A T I M G. V Á L L A L A T I MG-I VÁLLALATI GAZDASÁGTAN ÜZEMI MIKROÖKONÓMIA GAZDASÁGI SZFÉRÁK

3

VÁLLALATI GAZDASÁGTAN C. TANTÁRGY FELÉPÍTÉSE

KÖZGAZDASÁGI ALAPFOGALMAK, MENEDZSER ELJÁRÁSOK VÁLLALATI ERŐFORRÁSOK GAZDASÁGTANA MEZŐGAZDASÁGI ÁGAZATOK, TEVÉKENYSÉGEK GAZDASÁGTANA MEZŐGAZDASÁGI VÁLLALATOK TERVEZÉSE, ELEMZÉSE

4

Termelési érték Termelési költség Jövedelem

Alapfogalmak Termelési érték Termelési költség Jövedelem

5

A termelési értékhez kapcsolódó alapfogalmak

Hozam termékek, szolgáltatások Ár az árak fajtái

6

Hozam A hozam a megtermelt termékek, szolgáltatások naturális egységben kifejezett mérőszáma. Azonos terméket előállító ágazatok hasonlíthatók öszze, termelőkapacitásra vetítve fajlagos hozamról beszélünk, ami a termelés színvonalát fejezi ki. Hozamok közös mérőszámai (gabonaegység, tejegyenérték, stb)

")

7

A termékek csoportosítása

Főtermék a termelés elsődleges célja, produktuma Ikertermék a termelés során előállított közel azonos értékű termékek Melléktermék A fő- (iker) termék mellett képződő alacsonyabb használati értékű produktum

termék mellett képződő alacsonyabb használati értékű produktum.")

8

A termelési érték meghatározása

Az előállított termékek és szolgál-tatások pénzben kifejezett értéke (általában egy évre vonatkozóan). Termelési érték = Hozam X Egységár

. Termelési érték = Hozam X Egységár.")

9

Az árak fajtái Piaci ár Védőár Önköltségi ár belső elszámolásokban

értékesítési, beszerzési, termelői, nagyke-reskedelmi, fogyasztói (kiskereskedelmi) Védőár Hatósági (fix, rögzített) ár alulról védett (intervenciós) ár,a termelőt védi felülről védett ár a fogyasztót védi Önköltségi ár belső elszámolásokban Irányár

Védőár. Hatósági (fix, rögzített) ár. alulról védett (intervenciós) ár,a termelőt védi. felülről védett ár a fogyasztót védi. Önköltségi ár belső elszámolásokban. Irányár.")

10

A termelési érték kategóriái

Bruttó termelési érték Halmozatlan termelési érték HLTÉ = BTÉ - U Árutermelési érték ÁTÉ = HLTÉ - Kv U = Újrafelhasználás Kv = készletváltozás .+/- U Kv BTÉ U HLTÉ ÁTÉ

11

A termelési érték kategóriái

12

A termelési érték kategóriái

Hozzáadott érték HÉ = BTÉ - Vé-U Nettó termelési érték NTÉ = HÉ - A Vé = vásárolt érték A = amortizáció A U Vé U Vé HÉ NTÉ

13

A bruttó TÉ összetevői

14

A termelési érték növelésének lehetőségei

A hozam növelése Az árak növelése Egyéb Műszaki fejlesztés ISO 9OOO

15

A termelési költséghez kapcsolódó alapfogalmak

Ráfordítás fogalma, típusai A ráfordítás egységára

16

A ráfordítás fogalma, típusai

A termelés érdekében felhasznált erőforrások naturális mértékegység-gel kifejezett mennyisége. Munkaerő, élőmunka Termelési eszközök, holtmunka A fajlagos ráfordítások

17

A termelési költség fogalma

A termelés szolgáltatás érdekében felhasznált ráfordítások pénzben kifejezett értéke. TK = Ráfordítás X Egységár

18

Ráfordítástartalom nélküli költségek

Különböző adók biztosítási díjak tagsági díjak kamatok földbérleti díjak, stb.

19

A költségek csoportosítása

Készpénzes (pénzmozgást okozó) és vv. A termelés különböző szintjeihez kapcsoltan munkaműveleti, ágazati, vállalati, nemzetgazdasági.

és vv. A termelés különböző szintjeihez kapcsoltan. munkaműveleti, ágazati, vállalati, nemzetgazdasági.")

20

A költségek csoportosítása

Megjelenési forma szerint elemi, összetett Elszámolhatóság szerint közvetlen, általános A termelés volumenével v. kapcsolat szerint állandó, változó Tevékenységek, munkaműveletek szerint

21

Termelési költség a megjelenési forma szerint

Elemi költségek Anyagjellegű Személyi jellegű Értékcsökkenési leírás Egyéb költség Összetett költségek Segédüzemi szol-gáltatás Speciális tárgyi eszközök költsége Általános költsé-gek

22

Elemi költségek Anyagjellegű költségek műtrágya, növényvédő-szer, vetőmag, energia, takarmány, gyógyszer, ja-vítási anyag, alkatrész, hízó-, tenyészállat Személyi jellegű ktg-ek kifizetett bérek, bérjellegű juttatások és az ezekhez kapcsolódó TB járulék Értékcsökkenési leírás a befektetett tárgyi eszközök (állóeszközök) és immateriális javak beruházási költségeinek időarányosan elszámolt értéke. Egyéb ktg-ek bérleti díjak, kamat, biztosítási díj, adó, tagsági díj, külső szolgáltatás

és immateriális javak beruházási költségeinek időarányosan elszámolt értéke. Egyéb ktg-ek bérleti díjak, kamat, biztosítási díj, adó, tagsági díj, külső szolgáltatás.")

23

Összetett költségek Azon költségek, amelyek két, vagy több elemi költséget foglalnak magukba.

24

A segédüzemi szolgáltatás költségeinek összetétele

Anyagjellegű üzem és kenőanag, alkatrész- és javítási anyagok, stb. Személyi jellegű traktorosok, tgk. vezetők kombájnosok, műhelydolgozók munkabére Értékcsökkenési leírás költsége gépek,járművek, javítóműhely écs. Egyéb költség vizsgáztatási díjak, adók

25

A speciális tárgyi eszközök költségének összetétele

Értékcsökkenési leírás + Javítás karbantartás költsége javítási anyag, munkabér

26

Az általános költségek összetétele

Anyagköltség, irodaszerek, nyomtatványok, energia költség Személyi jellegű ktg a vezetők és adminisztratív munkakörben dolgozók munkabére Segédüzemi szolgáltatás irodai fűtőanyagok szállítása, parkok ápolása, autóbusz használat stb. Értékcsökkenési leírás irodák, raktárak,központi járművek écs-e. Javítás karbantartás ktg-e irodák, központi járművek stb. javítási anyag és munkabére Egyéb adók, kamatok, biztosítási díjak

27

Termelési költség elszámolhatóság szerint

Közvetlen költségek Anyagjellegű ktg-ek Személyi jellegű ktg-ek Segédüzemi szolg.költsége* Befektetett eszközök költsége** Egyéb költség Közvetett költségek Általános költség igazgatási egyéb általános * Számvitel szerint felosztott költség ** Számvitel szerint csak az amortizáció

28

Termelési költség a termelés volumenével v. kapcsolat szerint

Állandó költségek 1. Értékcsökkenési leírás költsége 2. Összetett költségek közül értékcsökkenési leírás költsége javítás, karbantartás bizonyos hányada igazgatás költsége egyéb általános költség Változó költságek 1. Anyagjellegű költségek 2. Személyi jellegű költségek 3. Segédüzemi szolgáltatás döntő része 4. Egyéb közvetlen költség

29

Az állandó költségek jellemzői

Az állandó költséget szokás lépcsőze-tesen változó költségnek is nevezni. A kihasználás függvényében, egységnyi teljesítményre vonatkozóan változó költségként viselkedik. A termelés megszünésével, csökkené-sével egyes eszközök feleslegessé vál-nak, de az állandó költsége viszont meg-marad. Költségremanencia.

30

A változó költségek jellemzői Relatív költségváltozás alakulása

Költségnövekmény % R>1 R=1 o<R<1 R=o Volumennövekmény %

31

A határköltség A kibocsájtás újabb egységének előállításához szükséges

többlet változó költség.

32

Az állandó-, a változó-, a határ- és az összes költség alakulása

Átlagköltség Mennyiség

33

A termelési költség munkaműveletek szerinti csoportosítása

Lényeges, mert ezzel deríthetjük ki melyik művelet határozza meg alapvetően a költségeket, illetve ezen belül melyik költség a meghatározó. Költségek csökkentése potenciálisan ott lehet a leghatékonyabb, ahol a költséghányad magas.

34

Költségvizsgálatok (elő-, illetve utókalkuláció)

Előkalkuláció gazdasági döntéseket alapoz meg összevontan kezeli a ktg-ket egyszerűbb (mint az utókalkuláció) a közvetlen költségeket 5 csoportba soroljuk:

a közvetlen költségeket 5 csoportba soroljuk:")

35

Előkalkuláció 1. Anyagjellegű költség 2. Személyi jellegű költség

3. Speciális tárgyi eszközök költsége 4.Segédüzemági szolgáltatás költsége 5. Egyéb közvetlen költség KÖZVETLEN KÖLTSÉG vagy ELŐÁLLÍTÁSI KÖLTSÉG 6. Közvetett költség ÖSSZES vagy BRUTTÓ KÖLTSÉG

36

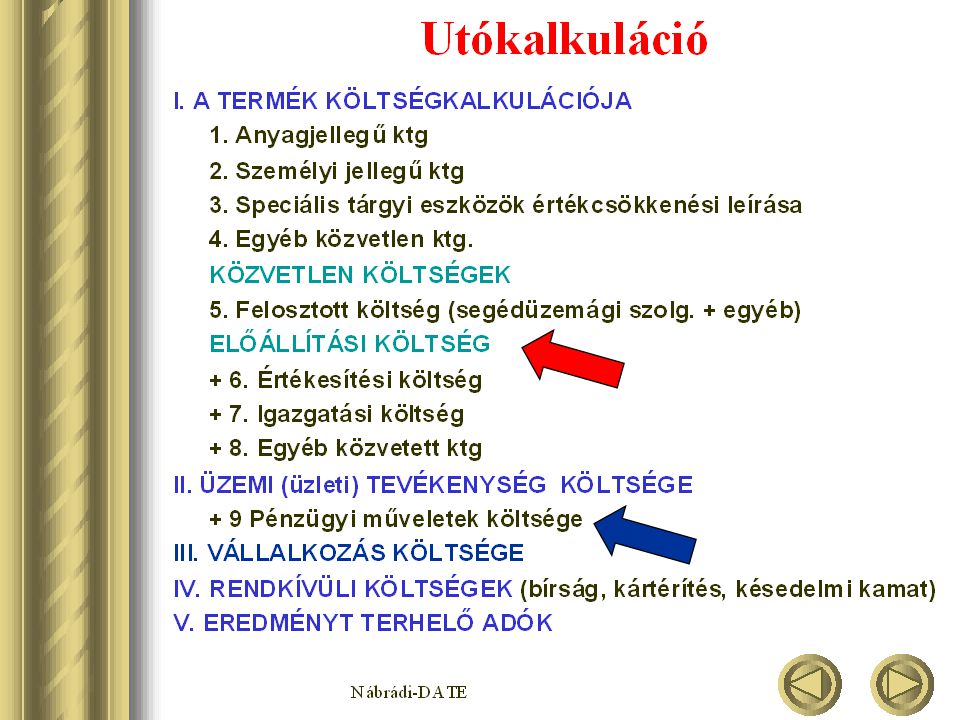

Utókalkuláció ? I. A TERMÉK KÖLTSÉGKALKULÁCIÓJA 1. Anyagjellegű ktg

2. Személyi jellegű ktg 3. Speciális tárgyi eszközök értékcsökkenési leírása 4. Egyéb közvetlen ktg. KÖZVETLEN KÖLTSÉGEK 5. Felosztott költség (segédüzemági szolg. + egyéb) ELŐÁLLÍTÁSI KÖLTSÉG + 6. Értékesítési költség + 7. Igazgatási költség + 8. Egyéb közvetett ktg II. ÜZEMI (üzleti) TEVÉKENYSÉG KÖLTSÉGE + 9 Pénzügyi műveletek költsége III. VÁLLALKOZÁS KÖLTSÉGE IV. RENDKÍVÜLI KÖLTSÉGEK (bírság, kártérítés, késedelmi kamat) V. EREDMÉNYT TERHELŐ ADÓK

ELŐÁLLÍTÁSI KÖLTSÉG Értékesítési költség Igazgatási költség Egyéb közvetett ktg. II. ÜZEMI (üzleti) TEVÉKENYSÉG KÖLTSÉGE. + 9 Pénzügyi műveletek költsége. III. VÁLLALKOZÁS KÖLTSÉGE. IV. RENDKÍVÜLI KÖLTSÉGEK (bírság, kártérítés, késedelmi kamat) V. EREDMÉNYT TERHELŐ ADÓK.")

37

Fajlagos termelési költség

Termékegységre, szolgáltatásra vagy termelési kapacitásra vetített költség. A termékegységre, vagy szolgáltatásra jutó költséget önköltségnek nevezzük. Önköltség = Termelési költség Termék, szolgáltatás mennyisége

38

Az önköltségszámítás alapesetei

Egy főtermék esetén Fő- és melléktermék esetén Ikertermékek esetén arányszámos osztókalkuláció egyenértékszámos osztókalkuláció Nettó tk.= Bruttó tk - melléktermék értéke, ára

39

Az önköltség csökkentésének lehetőségei

A termelési költség csökkentése (ráfordítás x egységár) A termék (szolgáltatás) növelése A melléktermék ésszerű hasznosítása (NKtg)

A termék (szolgáltatás) növelése. A melléktermék ésszerű hasznosítása (NKtg)")

40

A termelési költség vizsgálatánál használt néhány egyéb mutató

Költségszint % Anyaghányad % Bérhányad % Költség Viszonyítási alap

41

Termelési érték - Termelési költség

A jövedelem A jövedelemmel szinoním fogalamak: nyereség, profit Veszteség Termelési érték - Termelési költség

42

A jövedelem kategóriái

Nettó jövedelem (Nj) = TÉ-TK Bruttó jövedelem = TÉ - TK + Sz. Ktg (Nj + Személyi jellegű Ktg) Fedezeti hozzájárulás = TÉ- Vált.Ktg (Nj + Állandó Ktg) Fedezeti összeg = TÉ - Közv. Ktg (Nj + Általános Ktg)

= TÉ-TK. Bruttó jövedelem = TÉ - TK + Sz. Ktg. (Nj + Személyi jellegű Ktg) Fedezeti hozzájárulás = TÉ- Vált.Ktg. (Nj + Állandó Ktg) Fedezeti összeg = TÉ - Közv. Ktg. (Nj + Általános Ktg)")

43

Az üzemi (üzleti) tevékenység jövedelme, és a pénzügyi műveletek jövedelme

A megtermelt, de még eladatlan készletek értékével korrigált jövedelem Árbevétel - Előállítási Ktg ± Készletváltozás A befektetések és a hitelek pénzügyi eredménye

45

TÉ-TK= J+Saját munka +Amort.

A nagyvállalkozás és a családi vállalkozás jövedelmének forrása, felhasználása TÉ-TK= J Adó, a tulajdonosok tőke és földjáradéka, a tevékenység fejlesztése, tartalékképzés TÉ-TK= J+Saját munka +Amort. Család saját ellátása, adó, fenntartó beruházás (amortiz.), tevékenység fejlesztése, tartalékképzés

, tevékenység fejlesztése, tartalékképzés.")

46

Jövedelem – profit forrása és felhasználása

Közép – nagy vállalkozás Családi vállalkozás Forrás Felhasználás TÉ – TK = J adó tulajdonosok tőke és földjáradék tevékenység fejlesztése + saját munka + amortizáció család saját ellátása fenntartó beruházás (amortizáció)

")

47

A jövedelmezőségi ráta

I. Költségarányos jövedelem Az egységnyi költséggel elért jövedelem nagysága százalékos formában. J % = x 1OO Jövedelem Termelési költség

48

A jövedelmezőségi ráta

II. Tőkearányos jövedelem Az egységnyi tőkével elért jövedelem nagysága százalékos formában. J % = x 1OO Jövedelem Tőke

49

Jövedelmezőség változása

Megnevezés Szarvasmarha hízlalás Broylercsirke előállítás Egy termelési ciklus ideje 360 nap 60 nap Jövedelmezőségi ráta egy termelési ciklusban 18 % 5 % Jövedelmezőségi ráta egy évben 30 %

50

A jövedelem növelésének lehetőségei

Alapvetően két módon lehetséges: A termelési érték növelésével A termelési költség csökkentésével Vagy még pontosabban: A ráfordítások és ezen keresztűl a termelési költség olyan mértékű növelésével, amely erdményeként a termelési érték nagyobb mértékben nő.

51

A GAZDÁLKODÁS HATÉKONYSÁGA

Eredmény: - hozam (naturáliákban) - termelési érték – árbevétel - jövedelem Ráfordítás: - lekötött termelési tényezők (tőke) - felhasznált erőforrások - naturáliákban - pénzben

- termelési érték – árbevétel. - jövedelem. Ráfordítás: - lekötött termelési tényezők (tőke) - felhasznált erőforrások - naturáliákban. - pénzben.")

52

Ráfordítások átlagos hatékonysága % =

Pótlólagos ráfordítások hatékonysága % = X A termelési értéket a jövedelem értékével is helyettesíthetjük, ez esetben jövedelmezőségi rátáról beszélünk,

53

Ráfordítás és hozam alakulása

Hozam maximuma Hozam függvény A maximális hozamhoz tartozó ráfordítás

54

Marginális hatékonyság % =

X A termelési értéket a jövedelem értékével is helyettesíthetjük, ez esetben jövedelmezőségi rátáról beszélünk,

55

Ráfordítás hatékonyság legfontosabb mutatói

Lekötött termelési tényezőkre vonatkozóan (tőkehatékonyság) 1. Természetes egységben 2. Pénzben kifejezve a. Kapacitások átlagos hatékonysága b. Pótlólagosan befektetett eszközök hatékonysága Előző mutatókat használva de csak a többlet termelési érték jövedelem és lekötött tőke viszonyát vizsgáljuk. c. Marginális befektetett tőke hatékonysága

1. Természetes egységben. 2. Pénzben kifejezve. a. Kapacitások átlagos hatékonysága. b. Pótlólagosan befektetett eszközök hatékonysága. Előző mutatókat használva de csak a többlet termelési érték jövedelem és lekötött tőke viszonyát vizsgáljuk. c. Marginális befektetett tőke hatékonysága.")

56

Lekötött termelési tényezőkre vonatkozóan (költséghatékonyság)

1. Természetes egységben 2. Pénzben kifejezve a. Költségek átlagos hatékonysága b. Pótlólagosan felhasznált költségek hatékonysága Előző mutatókat használva, de csak a többlet termelési érték, jövedelem és költség viszonyát vizsgáljuk. c. Marginális költségek hatékonysága

Hasonló előadás