Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Kell-e tartani a deficitcélt? Oblath Gábor Költségvetési Tanács és MTA KTI Szeged, 2010. szeptember 30.

2

Főbb témakörök Rövid válasz a címben feltett kérdésre A hazai fiskális folyamatok és kilátások nemzetközi összehasonlításban – vannak bíztató jelzések A bizalmatlanság ára és a többlet-kamatfizetés mértéke Hogyan lehetne kilépni a bizalmatlanság és a többlet-kamat fizetés hibás köréből? Részletesebb válasz a címben feltett kérdésre (attól függ…) A hazai fiskális szabályrendszer jellege Tanulság: alapvető a bizalom helyreállítása; ehhez adhat támaszt a hazai fiskális szabályrendszer (és a független Költségvetési Tanács intézménye)

A hazai fiskális szabályrendszer jellege Tanulság: alapvető a bizalom helyreállítása; ehhez adhat támaszt a hazai fiskális szabályrendszer (és a független Költségvetési Tanács intézménye).")

3

Kell-e tartani a deficitcélt? Rövid válasz –Az idei évre: igen –A jövő évre: igen Részletesebb válasz: a végén

4

Nemzetközi összehasonlítások Nemzetközi környezet –ÁHT egyenleg/GDP –Adósság/GDP –Adósság/GDP vs. GDP/fő Fiskális fenntarthatóság

5

GDP arányos egyenlegek Európában - 2008-2009-ben mindenütt drámaian romlik az egyenleg – kivétel: nálunk - Csakhogy előtte: 2002; 2005-2006

6

GDP arányos államadósság I.

7

GDP arányos államadósságok - A hazai deficit stabilizálódása még nem látszik az adósságráta alakulásán - 2008-09: mindenütt nő az adósságráta, de nálunk túl magasról indult - 2001: lásd HU vs. SK – és utána 2006-ig

8

A magyar adósságráta a fejlettségi szintünkhöz képest kirívóan magas (különösen KKEU-i összehasonlításban) 2009. évi arányok (adósság/GDP) és fejlettségi szintek (GDP/fő vásárlóerő-paritáson)

és fejlettségi szintek (GDP/fő vásárlóerő-paritáson).")

9

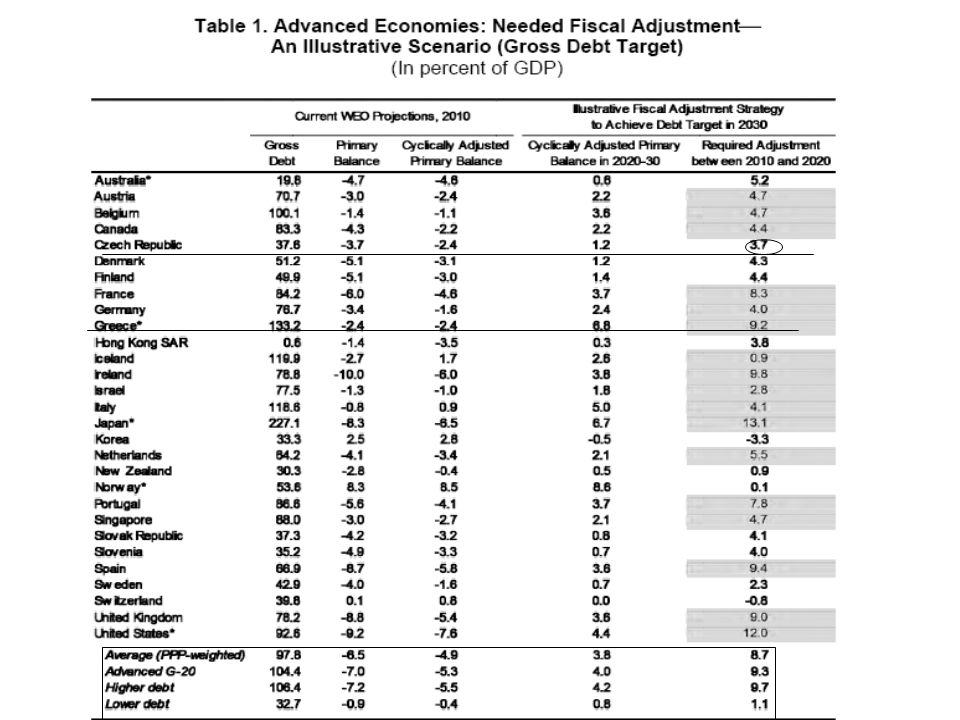

Fiskális fenntarthatóság: illusztratív nemzetközi összehasonlítás Mekkora az adósságráta –emelkedésének megfékezéséhez, ill. –csökkentéséhez szükséges –kiigazítás az elsődleges (kamatfizetés nélküli) egyenlegben? Az összefüggés: (adósság/GDP) = (adósság/GDP) 0 *(kamatráta – GDP-növekedés) – elsődleges többlet „ Adósságstabilizáló elsődleges többlet” = – (hólabda hatás) „Elsődleges rés” = adósságstabilizáló elsődleges egyenleg – tényleges elsődleges egyenleg Illusztratív számítások „Hólabda-hatás”

egyenlegben. Az összefüggés: (adósság/GDP) = (adósság/GDP) 0 *(kamatráta – GDP-növekedés) – elsődleges többlet „ Adósságstabilizáló elsődleges többlet = – (hólabda hatás) „Elsődleges rés = adósságstabilizáló elsődleges egyenleg – tényleges elsődleges egyenleg Illusztratív számítások „Hólabda-hatás .")

11

Forrás: IMF: Fiscal Monitor, 2010. május

12

(Feltevések ) Advanced (fejlettek): 60%-ra csökken az adósságráta, ha kezdetben az adósság/GDP > 60% (ha adósság/GDP < 60%, az adósságráta stabilizálása) Emerging (feltörekvők): 40%-ra csökken az adósságráta, ha kezdetben az adósság/GDP > 40% (ha adósság/GDP < 40%, az adósságráta stabilizálása)

Advanced (fejlettek): 60%-ra csökken az adósságráta, ha kezdetben az adósság/GDP > 60% (ha adósság/GDP < 60%, az adósságráta stabilizálása) Emerging (feltörekvők): 40%-ra csökken az adósságráta, ha kezdetben az adósság/GDP > 40% (ha adósság/GDP < 40%, az adósságráta stabilizálása)")

13

A számítások összehasonlítása néhány országra (a GDP %-ában) % Forrás: IMF

% Forrás: IMF")

14

Az „elsődleges rés” rövidtávon (2010-ben) [Magyarországra saját (MKKT) becslés; többi országra: IMF] Magyarország1, ill. 2: (1)Teljes ÁHT, Eurostat-adat, kamatrátára felső, növekedésre alsó (pesszimista) becslés, (2)Központi kormányzat; kamatrátára és növekedésre kevésbé pesszimista becslés - Lényeg: nálunk sokkal kisebb kiigazítás kell a fenntarthatóság eléréséhez

![Az „elsődleges rés rövidtávon (2010-ben) [Magyarországra saját (MKKT) becslés; többi országra: IMF] Magyarország1, ill.](http://images.slideplayer.hu/8/2163882/slides/slide_14.jpg "2: (1)Teljes ÁHT, Eurostat-adat, kamatrátára felső, növekedésre alsó (pesszimista) becslés, (2)Központi kormányzat; kamatrátára és növekedésre kevésbé pesszimista becslés - Lényeg: nálunk sokkal kisebb kiigazítás kell a fenntarthatóság eléréséhez.")

15

Egy másik összehasonlítás Az ÁHT egyenleg előrejelzett romlása vs. az államadósság változása 2007 és 2015 között Magyarország (ezúttal) pozitív „outlier” (HA MARAD IDŐ)

pozitív „outlier (HA MARAD IDŐ).")

16

HU Magyarország relatív helyzete jó

17

Szakmai elemzések szerint más országokénál lényegesen jobbak (lehetnek) középtávú fiskális kilátásaink Ebből azonban semmit sem érzékelnek a pénzügyi piacok (sőt, ellenkezőleg): –A CDS-felárak ugrás ugrás –Az állampapír-hozamok ugrásugrás –A forint árfolyama Három alapvető kérdés: (1) Miért nem? (2) Hozzávetőleg mennyibe kerül a bizalomhiány? (3) Mit lehetne/kellene tenni azért, hogy a jobb kilátásokat („fundamentumokat”) realizálni lehessen pl. – alacsonyabb hozamok, stabilabb árfolyam, s így – bővülő költségvetési és monetáris politikai mozgástér formájában?

Hozzávetőleg mennyibe kerül a bizalomhiány. (3) Mit lehetne/kellene tenni azért, hogy a jobb kilátásokat („fundamentumokat ) realizálni lehessen pl. – alacsonyabb hozamok, stabilabb árfolyam, s így – bővülő költségvetési és monetáris politikai mozgástér formájában .")

18

(1) Miért nem érzékelik („reagálják le”) a pénzügyi piacok a jó kilátásokat? – többféle ok Örökölt terhek/tehertételek – A hatalmas adósság: fokozott külső sérülékenység – A „múlt bűnei” (súlyos fiskális felelőtlenség, az ígért célok be nem tartása, az átláthatóság hiánya) Súlyos kommunikációs baklövések (v.ö.: Görögország helyzetét a hazaival) A rövidebb távú célok lebegtetése (pl. magánnyugdíj-pénztárak elszámolása) A fiskális politika középtávú törekvéseit illető bizonytalanság A gazdaság potenciális növekedését hátráltató lépések (és a növekedését előmozdító lépések körüli bizonytalanság)

Súlyos kommunikációs baklövések (v.ö.: Görögország helyzetét a hazaival) A rövidebb távú célok lebegtetése (pl. magánnyugdíj-pénztárak elszámolása) A fiskális politika középtávú törekvéseit illető bizonytalanság A gazdaság potenciális növekedését hátráltató lépések (és a növekedését előmozdító lépések körüli bizonytalanság).")

19

(2) Vajon mennyibe kerül az örökölt (és újratermelt) bizalomhiány? Három lépés a kamatprémium számszerűsítéséhez: –A magyar állam (GDP-arányosan) mennyivel fizet több kamatot, mint ami az adósság-szintből (európai összehasonlításban) következne? –Mennyivel magasabb az implicit kamatrátája (kamat/adósság mutatója), mint egyes referencia-országoké/ térségeké)? –Az implicit kamatráta-különbség (GDP-arányosan, illetve) forintban mérve kb. mekkora többletkiadást jelent?

mennyivel fizet több kamatot, mint ami az adósság-szintből (európai összehasonlításban) következne. –Mennyivel magasabb az implicit kamatrátája (kamat/adósság mutatója), mint egyes referencia-országoké/ térségeké). –Az implicit kamatráta-különbség (GDP-arányosan, illetve) forintban mérve kb. mekkora többletkiadást jelent .")

20

Kamat/GDP vs. adósság/GDP az EU tagországaiban 2009-ben

21

A keresztmetszeti egyenlet maradékai (a GDP %-ában) Tényleges kamat/GDP vs. trendtől való eltérés - 2009 A GDP kb. 1%-a 260 mrd. forint

22

A kamatfelár (kamatráta-különbség) következményei egyes térségekhez viszonyítva (Mrd forintban) Az ábrázolt mutató: D HU (r HU -r*), ahol D HU a hazai államadósság (Mrd ft) r HU, ill. r* a hazai, illetve a referencia térség államadósságának átlagkamata Az idősor egyrészt azt mutatja, hogy egyes időszakokban mekkora hosszabb távú kamatmegtakarítást lehetett volna elérni, ha adósságállományunk átlagkamata a referencia-országok szintjére süllyedt volna Másrészt nyomon követhetők a bizalom relatív romlásának ( ) és javulásának ( ) periódusai (utolsó adat: 2010 I. né) Mrd forint

és javulásának ( ) periódusai (utolsó adat: 2010 I. né) Mrd forint.")

23

(3) A viszonylag kedvező fiskális kilátások realizálásától (és apró pénzre váltásától) nem állunk nagyon messze, de van néhány fontos feltétel –a hosszú távú fiskális fenntarthatósághoz szükséges, kb. 1%- pontnyi GDP-arányos tartós kiigazítás mielőbbi bejelentése (részletekkel), –a relatíve kedvező hazai helyzet/kilátások felismerése és ennek (relatív) sikerként való, célirányos nemzetközi bemutatása, –a potenciális növekedést segítő intézkedések bejelentése, –egy középtávú fiskális kertrendszer – nevezetesen a hazai költségvetési szabályok – betartása iránti tartós elkötelezettség egyértelmű kinyilvánítása. Mindezek javuló köröket indíthatnak meg (hozamcsökkenés, csökkenő kamatteher, kisebb elsődleges többlet mellett csökkenő adósságráta, mérséklődő kamatok mellett stabilizálódó árfolyam stb.)

, –a relatíve kedvező hazai helyzet/kilátások felismerése és ennek (relatív) sikerként való, célirányos nemzetközi bemutatása, –a potenciális növekedést segítő intézkedések bejelentése, –egy középtávú fiskális kertrendszer – nevezetesen a hazai költségvetési szabályok – betartása iránti tartós elkötelezettség egyértelmű kinyilvánítása. Mindezek javuló köröket indíthatnak meg (hozamcsökkenés, csökkenő kamatteher, kisebb elsődleges többlet mellett csökkenő adósságráta, mérséklődő kamatok mellett stabilizálódó árfolyam stb.).")

24

Visszatérve a címben feltett kérdésre (Kell-e tartani a deficitcélt? ) A későbbi évekre nézve: nem ez a valódi kérdés, hanem: van-e hiteles és hosszú távú elkötelezettség –az államháztartási folyamatok (az adósság és a deficit) szigorú keretek között tartására –a nagyon magas ( 80%-os) hazai államadósság/GDP ráta emelkedésének megfékezésére, ill. fokozatos csökkentésére Ha –ez az elkötelezettség szavakban és tettekben egyaránt megmutatkozik, és –a gazdaság szereplői is bíznak benne: –nem feltétlenül kellene majd mindig tartani a deficit-célt –a konjunktúra gyengülése idején a tervezetthez képest nőhetne a deficit. Ám ehhez az kellene, hogy hosszú évek tapasztalatai hitelesítsék: –javuló konjunktúra idején a tervezetthez képest mindig csökken a hiány, csakhogy: –a hazai tapasztalatok ezzel tökéletesen ellentétesek

A későbbi évekre nézve: nem ez a valódi kérdés, hanem: van-e hiteles és hosszú távú elkötelezettség –az államháztartási folyamatok (az adósság és a deficit) szigorú keretek között tartására –a nagyon magas ( 80%-os) hazai államadósság/GDP ráta emelkedésének megfékezésére, ill. fokozatos csökkentésére Ha –ez az elkötelezettség szavakban és tettekben egyaránt megmutatkozik, és –a gazdaság szereplői is bíznak benne: –nem feltétlenül kellene majd mindig tartani a deficit-célt –a konjunktúra gyengülése idején a tervezetthez képest nőhetne a deficit. Ám ehhez az kellene, hogy hosszú évek tapasztalatai hitelesítsék: –javuló konjunktúra idején a tervezetthez képest mindig csökken a hiány, csakhogy: –a hazai tapasztalatok ezzel tökéletesen ellentétesek.")

25

Lerövidíthető-e a hosszabb távú hitelesség megteremtéséhez vezető út? A kormányok világszerte ezzel próbálkoznak (Európában: legutóbb Angliában) Hitelesség-fokozás –független fiskális intézménnyel –költségvetési szabályok bevezetésével –jogilag is erős kötelezettségvállalással a költségvetési szabályok betartására Mindezekkel lerövidíthető a bizalom helyreállításának amúgy időigényes folyamata

Hitelesség-fokozás –független fiskális intézménnyel –költségvetési szabályok bevezetésével –jogilag is erős kötelezettségvállalással a költségvetési szabályok betartására Mindezekkel lerövidíthető a bizalom helyreállításának amúgy időigényes folyamata.")

26

Végül: a hazai fiskális szabályrendszerről és betartása következményeiről A hazai szabályrendszer fő célja, hogy meggátolja az államadósság reálszintjének növekedését gazdasági növekedés esetén – hosszabb távon – az adósságráta csökkenését mozdítja elő, ámde rövid távon rugalmas: –„jó időkben” (fellendülés idején) a reáladósság-szabály csökkenő adósság/GDP rátához (és a tervezettnél jobb egyenleghez) vezet –„rossz időkben” (pl. recesszió esetén) lehetővé teszi a költségvetési egyenleg anticiklikus (stabilizáló) hatásának érvényesülését, vagyis romlását. Ha a kormány erős kötelezettséget vállalna a szabályrendszer tartós betartására, akkor –az éves deficit-célok helyett (a középtávú korlátok betartását feltételezve), –végre a rövidebb és hosszabb távú gazdaságpolitikai törekvések tartalmi elemei kerülhetnének a figyelem előtérbe.

lehetővé teszi a költségvetési egyenleg anticiklikus (stabilizáló) hatásának érvényesülését, vagyis romlását. Ha a kormány erős kötelezettséget vállalna a szabályrendszer tartós betartására, akkor –az éves deficit-célok helyett (a középtávú korlátok betartását feltételezve), –végre a rövidebb és hosszabb távú gazdaságpolitikai törekvések tartalmi elemei kerülhetnének a figyelem előtérbe..")

27

Köszönöm a figyelmet!

28

Beszúrások (a 19. diához)

")

29

Kockázati (CDS) felárak alakulása 10 éves CDS felárak Forrás: Reuters/Datastream

felárak alakulása 10 éves CDS felárak Forrás: Reuters/Datastream")

30

A hozamok alakulása 5 éves állampapírok alapján Forrás: Reuters/Datastream

31

Árfolyamváltozás az euróval, a cseh koronával és a lengyel zlotyival szemben (2010 január=100) Emelkedés leértékelődés

Emelkedés leértékelődés ")

Hasonló előadás

Simor András ÁSZ konferencia 2012. május 15.>")

Mérők Klubja Budapest, 2014. április 24. Dr. Karsai.>")