Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Tudásvezérelt újraiparosítás az EU-ban De mi lesz a hazai Kkv-kal?

Borbás László Óbudai Egyetem Keleti Károly Gazdasági Kar Szervezési és Vezetési Intézet

2

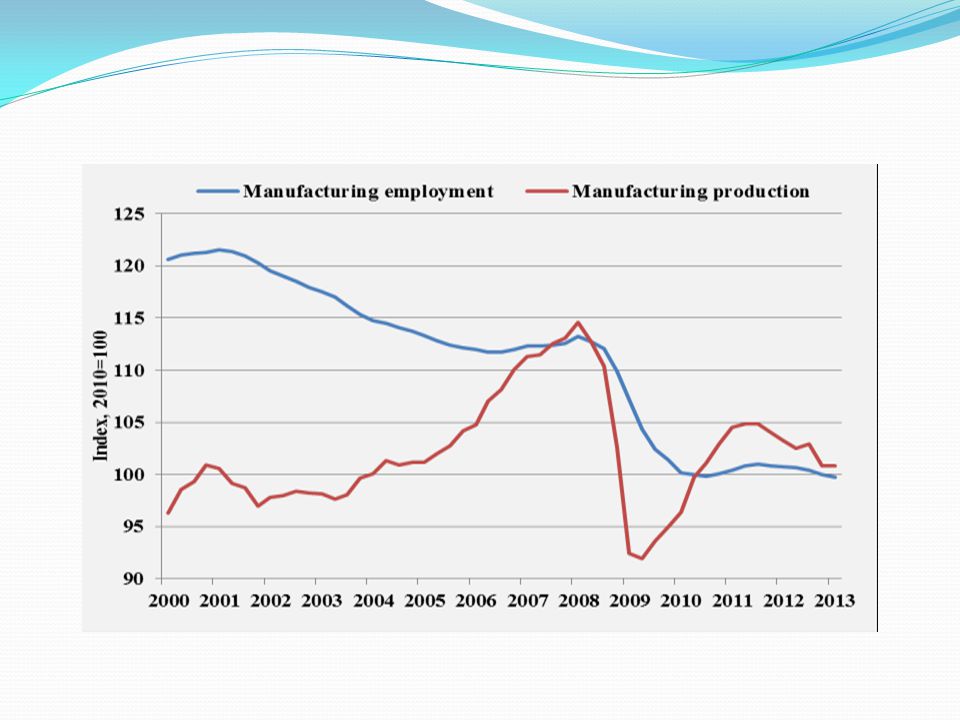

European Competitiveness Report 2013

Helyzetkép: Feldolgozóipar/GDP 15% körül, ráadásul csökkenő,mindenki 25% alatt, Mo. 23%, Fr. 10% ! Okok: Szerkezeti eltolódás a szolgáltatások javára Válságban gyorsabban esett vissza, mint a többi szektor Feljövők termelékenység és költségelőnye(nem csak low-tech)

")

4

Ha az európai ipar vissza akar térni a fenntartható és inkluzív növekedés útjára és a társadalmi feszültségek nyomására is választ akarunk találni: Nagyobb és erősebb termelési gépezet kell hozzá A kilábalás a válságból főleg az exportra termelő feldolgozóiparra alapul Megőrzött és felépített komparatív előnyök a magas feldolgozottságú termékekben A feldolgozóipar kb. 2/3-ban az EU-nak komparatív előnye van(a fed.ipari HÉ ¾-e.)(Crespo 2013)

(Crespo 2013)")

5

EU ipari termelés országonként

6

Ezen termékek magas szintű kifinomultságot és tudásintenzitást mutatnak! +

Az EU-ban a hazai HÉ nagyobb a versenytársakénál De! Ez nem jelenti azt, hogy nem integrálódtunk a nközi értékláncokba. Az USA-ban, Japánban és Kínában az EU-s importtartalom a legmagasabb! Az EU jobban támaszkodhat a helyi értékláncokra a High-tech exportban

7

A fentiek lehetnek az alapjai az ipari versenyképesség és a termelési volumen további növelésének

DE! Vannak komoly kihívások is pl: A High-tech iparágakban csak a gyógyszeriparban van komparatív előnyünk. Gyors válasz + Célzott politika kell !

8

A Medium-low tech-ben is az USA és Japán után jár az EU

Kína a High-tech-ben már nem csak összeszerel,hanem gyárt is. Újra nyílik a termelékenységi rés az EU-USA viszonylatban. Az magán szféra K&F-je minden szektorban alatta van az USA-nak(2,7% vs 1,85%) A kutatási eredmények üzleti hasznosítása jóval gyengébb az EU-ban, mint az USA-ban.

A kutatási eredmények üzleti hasznosítása jóval gyengébb az EU-ban, mint az USA-ban.")

9

Sok szempontból félrevezető a European Competitiveness Report 2013

Egységként kezeli az EU-t, pedig országonként nagy különbségek vannak Él a Centrum-Periféria viszony, nagyon súlyos jövedelemátcsoportosítás történik a fejlett országok javára Az exportteljesítményben a periféria országai is részesek, de az értékláncokban elfoglalt helyük alacsony jövedelmet garantál.

10

Mi lesz a kkv szektorral?

A ECR 2013 ezzel a kérdéssel gyakorlatilag nem foglalkozik A Small Business Act olyan megoldásokat kínál, amelyek általánosságban a kkv szektort célozzák, nincs külön recept a kevéssé fejlett országok kisvállalkozásai, így a magyar kkv-k számára sem. Az SBA szemlélete alapvetően nagyvállalati, a kkv-kat kisméretű nagyvállalatként kezeli. A jövedelmek helyben tartásához nagy szükség lenne a helyi kkv-k teljesítményére, de a globalizált gazdaságban ez rendkívül nehéz.

11

Az újraiparosításba a kevéssé fejlett országok, de még a fejlettek kkv-inak csak töredéke tud érdemben bekapcsolódni, hiszen a tudásalapú és innovatív tevékenységek meglehetősen szűk kört érintenek. A kevéssé „menő” területek felett pedig ott lebeg az a súlyos kérdés: Újraiparosítás kínai bérekkel?

12

Köszönöm a figyelmüket !

Hasonló előadás

>")