Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Dr. Sivák József c. egyetemi docens sivakj1@t-online.hu

A magyar államháztartás felépítése, alrendszerei. Az alrendszerek közötti pénzügyi kapcsolatok Dr. Sivák József c. egyetemi docens

2

Témák Az államháztartás rendszerszerű megközelítése

Az államháztartási szintek közötti pénzügyi kapcsolatok Adózási kapcsolatok Költségvetési transzferek

3

Államháztartás - kormányzati szektor - közszektor

Profitérdekeltségű vállalkozások Közszektor Non profit vállalkozások Kormányzati szektor Közfeladatot ellátó vállalkozások Államháztartás - központi költségvetés - társadalombiztosítás - elkülönített állami pénzalapok - önkormányzatok állami többségi tulajdonú, vagy főleg ÁH forrásból finanszírozott állami többségi tulajdonú, vagy főleg ÁH forrásból finanszírozott Közfeladatot ellátó magánszemélyek Alapítványok, társ-i szervezetek, egyházak Magánszemélyek Közpénzügyi alapok 3

4

Államháztartás és közpénzügyi rendszer

Közteherviselés elvei és szabályai Államháztartási rendszer Alrendszerek költségvetése Intézményi gazdálkodás Vagyongazdálkodás

5

Államháztartás szintjei

Az államháztartás a kormányzati szektor meghatározó része, pénzalapok, gazdasági szervezetek, pénzvagyon és fizikai vagyon együttese A magyar államháztartás két alrendszere (szintje): Központi Helyi (önkormányzati)

: Központi. Helyi (önkormányzati)")

6

Az államháztartás működése

Feladatrendszer Szabályozási rendszer Szervezetrendszer Ellenőrzési rendszer

7

Szabályrendszer Bevételi törvények Ágazati, szakmai tv.

Kormányzati szintek közötti feladatmegosztás – Áht. Költségvetési gazdálkodás – Áht. Költségvetés készítése és zárszámadás Alaptv (önk.) és (közp.) paragrafusok

és (közp.) paragrafusok.")

8

Szervezetrendszer Költségvetési szervek Csoportosítási lehetőségek:

Alapító szerint Gazdálkodási jogkör szerint Ágazati sajátosságok Pénzgazdálkodás önállósága 2012 dec.-ben 8686 (933 közp. És 7753 önk.)

")

9

Ellenőrzési rendszer Modernizációs irányok a közpénzügyi rendszerekben: Szigor és felelősség Prioritások és allokációs hatékonyság Teljesítmény, szolgáltatási színvonal 2011. évi CXCIV. Tv. (Gst.) az első irányhoz kapcsolódik Költségvetési szabályok és Költségvetési Tanács Az államháztartás külső ellenőrzése – Állami Számvevőszék

az első irányhoz kapcsolódik. Költségvetési szabályok és Költségvetési Tanács. Az államháztartás külső ellenőrzése – Állami Számvevőszék.")

10

Államháztartás és MNB Az MNB feladatai: Monetáris rendszer irányítója

Pénzstabilitás őre Gazd.pol. Támogatója Pénzkibocsátás, tartalékolás MNB vezeti e KESZ-t és az ÁKK pénzforg. Számláját Értékpapír-piaci műveletek (devizában hitelfelvét stb.) Független – nem nyújthat hitelt a kormányzati szektornak

Független – nem nyújthat hitelt a kormányzati szektornak.")

11

Az alrendszerek közötti pénzügyi kapcsolatok

A többszintű kormányzás

12

Közfeladat és kormányzati szintek

Közösség Terület Területi egység Állam szerkezet 1)KÖZPONTI szint 2)SZUBNACIONÁLIS szint KORMÁNYZATI SZINTEK

KÖZPONTI szint. 2)SZUBNACIONÁLIS szint. KORMÁNYZATI. SZINTEK.")

13

E funkciókat tagolt kormányzati rendszerben tölti be

Vertikális tagoltság. Dekoncentráció, decentralizáció. Kormányzati szintek, szub-szuverén, szupranacionális. Ennek pénzügyi megjelenései. Adóztatási jog, hitelfelvételi jog. Horizontális tagoltság Közpolitikai ágazatok szerinti tagoltság, Végrehajtó szervezetek szerinti tagoltság, Azonos jogállású kormányzatok

14

Kormányzati funkciók megosztása a szintek között

Hatáskörök és pénzek megosztása Bizonyos javak csak helyi szinten állíthatók elő A szolgáltatáshoz szükséges információk rendelkezésre állása A szubnacionális szinten előforduló „túlcsordulás” (spillover hatás)

")

15

Spillover hatások Nemzeti szinten (egészségügy, infrastruktúra, turizmus) Regionális szinten (oktatás, kultúra) Megoldási módok: Kötött illesztett támogatások (nemzeti) Használói díj, önkéntes társulások,

Használói díj, önkéntes társulások,")

16

Pénzügyi decentralizáció a modern gazdaságban

Forrás (Közpénz) Feladat (Közfeladat) Helyi szint

Feladat. (Közfeladat) Helyi szint.")

17

Kapcsolatok a két szint között

adminisztratív információs PÉNZÜGYI politikai Központi szint Alsó szint

18

A kormányzati funkciók kormányzati szintek közötti megosztása

Számos közgazdasági és nem közgazdasági tényező magyarázza: Az ország mérete, földrajzi sajátosságai, település szerkezete, gazdasági fejlettsége és történelmi hagyományai. Az ország „állammodellje”. A két alaptípus a centralizált és a föderatív állam-berendezkedés. Az centralizált modell maximálisan két kormányzati szinttel (központi és helyi), a föderális három kormányzati szinttel rendelkezik, az önkormányzatok mellett létezhetnek területi önkormányzatok is. A meghatározó politikai erők preferenciái. Az ország gazdasági helyzete, az állami szerepvállalás mértéke, A helyi közszolgáltatások iránti „kereslet”, amelyet befolyásolnak demográfiai folyamatok, a helyi gazdaság állapota.

, a föderális három kormányzati szinttel rendelkezik, az önkormányzatok mellett létezhetnek területi önkormányzatok is. A meghatározó politikai erők preferenciái. Az ország gazdasági helyzete, az állami szerepvállalás mértéke, A helyi közszolgáltatások iránti „kereslet , amelyet befolyásolnak demográfiai folyamatok, a helyi gazdaság állapota.")

19

A közösségi gazdaságtan a fiskális decentralizáció elvi előnyeit több összefüggésben tárgyalja.

Helyi szinten rugalmas lehet az igények felismerése és az ezekhez történő alkalmazkodás. Ezzel megvalósul a közpénzek felhasználásának eredményessége. A decentralizáció a meglévő és szükségképpen korlátozott erőforrások minél jobb kihasználását eredményezi (hatékonyság, gazdaságosság). A decentralizáció révén a kormányzati gazdálkodás átlátható lesz, csökken az információ aszimmetria, a választott politikusok elszámoltathatóvá válnak Csökkenthetők a kormányzati kudarcokból adódó kockázatok.

. A decentralizáció révén a kormányzati gazdálkodás átlátható lesz, csökken az információ aszimmetria, a választott politikusok elszámoltathatóvá válnak. Csökkenthetők a kormányzati kudarcokból adódó kockázatok.")

20

A fiskális decentralizáció hátrányai

Helyi szolgáltatásoknál kialakulhat „potyázás” Nem mindig biztosítható a méretgazdaságosság, többletköltség Versenyhelyzetek Kialakulhat alul-, vagy túlfinanszírozás az instrumentumok adott kombinációja mellett Eladósodás veszélye

21

Allokáció alapvető típusai

Vertikális. Kormányzati szintek közötti allokáció. Célja a megosztott feladatokhoz a megfelelő forrás biztosítása. Horizontális. Közpolitikai ágazatok és/vagy azonos kormányzati szint egységei közötti allokáció.

22

Az allokáció technikája a finanszírozott feladat jellegétől függ

1. Működésre („kormányzati termelés” államháztartáson belüli pénzáramlás) vs. transzfer (államháztartáson kívülre történő pénzáramlás) vs. beruházásra(többféle lehetőség) , 2. A különböző közpolitikai ágazatok sajátosságai. (Pl. igazgatás, oktatás, egészségügy stb.)

vs. transzfer (államháztartáson kívülre történő pénzáramlás) vs. beruházásra(többféle lehetőség) , 2. A különböző közpolitikai ágazatok sajátosságai. (Pl. igazgatás, oktatás, egészségügy stb.)")

23

A finanszírozás alapelvei

Hatékonyság Ösztönzési elem (saját bevételek növelése) A pénzügyi fegyelem betartása Méltányosság A közszolgáltatások azonos szintjének biztosítása Stabilitás A források kiszámíthatósága hosszú távon

A pénzügyi fegyelem betartása. Méltányosság. A közszolgáltatások azonos szintjének biztosítása. Stabilitás. A források kiszámíthatósága hosszú távon.")

24

Allokáció alapvető instrumentumai

Adórendszeren keresztüli allokáció Támogatási rendszer segítségével az államháztartáson belül.

25

Allokáció az adórendszeren keresztül

26

Adórendszeren keresztüli allokáció formái

Vertikális: helyi adórendszer jellege, itt beszedett bevételek súlya, központi adó(k) megosztása, átengedése, pótadóztatás lehetősége. (Egy központi adóhoz kapcsolódó pótlólagos adókulcs alkalmazása) Horizontális: kikényszerített adómegosztás (pl. adóerő-képességen keresztüli újraelosztás) önkéntes helyi adó megosztás,

megosztása, átengedése, pótadóztatás lehetősége. (Egy központi adóhoz kapcsolódó pótlólagos adókulcs alkalmazása) Horizontális: kikényszerített adómegosztás (pl. adóerő-képességen keresztüli újraelosztás) önkéntes helyi adó megosztás,")

27

A helyi adóztatás alapelvei

Milyen adót, adóalapot lehet az alsóbb szintű kormányzatokhoz rendelni? Hol adóztassák meg a több területet is érintőtevékenységeket? Musgrave adóelvei: nem szabad a központi kormánynak juttatni azokat az adóalapokat, amelyeket egy alsóbb szintű kormányzat hatékonyan és méltányosan tud alkalmazni kevésbé mobil adóalapok alsó kormányzati szinten progresszív személyi adót azon a szinten, ahol az adott személy összes jövedelmének adóztatása a leghatékonyabb progresszív adóztatás központi legyen a stabilizációs szempontokra is figyelemmel levő adóbevételeket központi szinten; alsóbb szintű adók érzéketlensége a gazdasági ciklusokra azon adóalapok központi adóztatása, melyek egyenlőtlenül oszlanak meg az alsóbb szintű kormányok között haszonelvű adók és használói díjak alkalmazása minden szinten

28

A központi adók megosztásának lehetőségei

29

Az adómegosztás technikája

Jövedelemadó: általában valamelyik jövedelemadót veszik alapul (SZJA, társasági nyereségadó) EU 27 esetében hét országban nem szerepel adómegosztás a maradék húsz ország közül két ország esetén nincsen jövedelem adón történő osztozkodás a többi ország a jövedelemadók mellett az áfá-t is megosztja Pótadóztatás: az adómegosztás speciális fajtája akár helyi akár központi szinten működő főadó alapjára a másik szint kiegészítő adót vet ki Magyarországon a II. világháború előtt bevett szokás volt, ma sok EU-s ország is alkalmazza

EU 27 esetében hét országban nem szerepel adómegosztás. a maradék húsz ország közül két ország esetén nincsen jövedelem adón történő osztozkodás. a többi ország a jövedelemadók mellett az áfá-t is megosztja. Pótadóztatás: az adómegosztás speciális fajtája. akár helyi akár központi szinten működő főadó alapjára a másik szint kiegészítő adót vet ki. Magyarországon a II. világháború előtt bevett szokás volt, ma sok EU-s ország is alkalmazza.")

30

Allokáció támogatásokon keresztül (A költségvetési transzferek)

")

31

Az államháztartáson belüli támogatások

A hagyományos közpénzügyi elmélet a támogatásokról – a támogatás formája A támogatás „helyes” formájának kiválasztása A továbbiakban vizsgált kérdések: A támogatások célja A támogatások formái A támogatások allokációs mechanizmusai

32

Az államháztartáson belüli támogatások(folyt.)

Hagyományos elmélet Feltételezés: a központ jól informált, társadalmi jólét maximalizálása a célja. Második generációs elmélet Közösségi döntések elméletének talaján áll és az információs aszimmetriával is számol: a központi-helyi kapcsolat szerepe a közszektor növekedésének magyarázatában

33

A támogatások céljai A helyi kormányzati szint közfeladatainak finanszírozásához való hozzájárulás (szolgáltatási minimumok, új feladatok) A decentralizált feladat költségeinek megtérítése. Klasszikus feladatfinanszírozás. Kiegyenlítés Jövedelmi bázis, fiskális kapacitás és szolgáltatási kapacitások különbözőségeinek mérséklése. „Spillover” hatások kezelése. Fejlesztések támogatása.

34

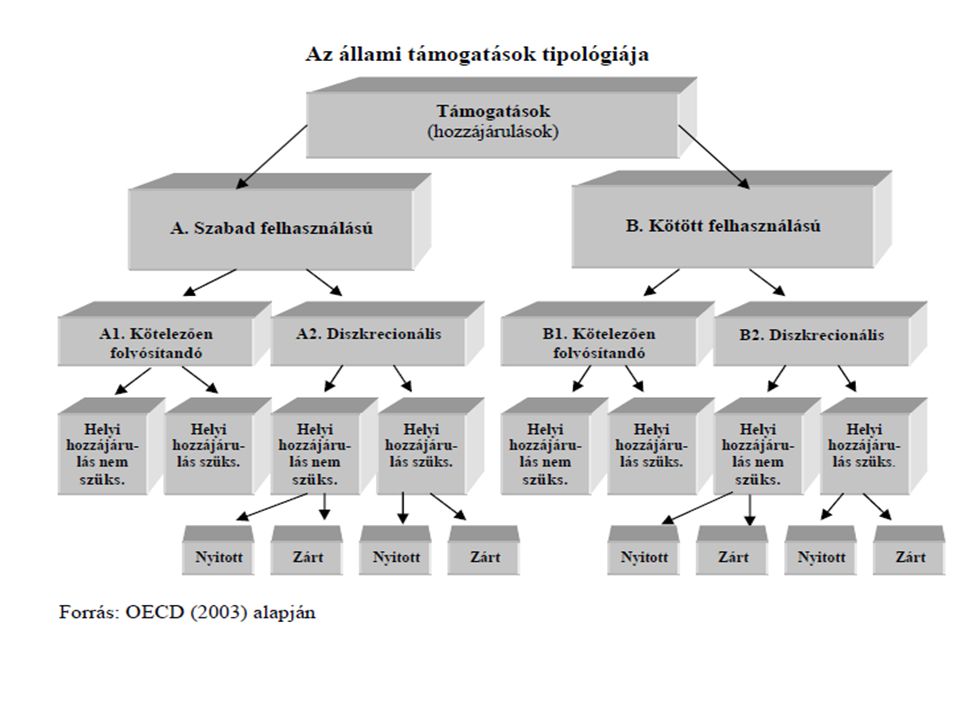

A támogatások csoportosítása

Az állami támogatások tipológiája szerint öt rendezési elvet lehet elkülöníteni: a felhasználhatóság szempontja szerint szabad felhasználású: a forráshoz valamilyen formula (népesség) vagy feladatmutató (munkanélküliek száma) alapján jut az önkormányzat, de senki sem ellenőrzi, hogy mire használja fel a pénzt általános célú: az önkormányzati feladatok egészéhez lehet felhasználni (general purpose grant) meghatározott feladatcsoporthoz rendelt: pl. közoktatás (block grant) kötött felhasználású: csak egy adott célra lehet felhasználni a központi pénzt szigorú elszámolási kötelezettség mellett

vagy feladatmutató (munkanélküliek száma) alapján jut az önkormányzat, de senki sem ellenőrzi, hogy mire használja fel a pénzt. általános célú: az önkormányzati feladatok egészéhez lehet felhasználni (general purpose grant) meghatározott feladatcsoporthoz rendelt: pl. közoktatás (block grant) kötött felhasználású: csak egy adott célra lehet felhasználni a központi pénzt szigorú elszámolási kötelezettség mellett.")

35

2) a támogatás folyósítása alapján:

normatív támogatás: a támogatást kötelezően folyósítani kell a központi forrásból diszkrecionális döntés: egyedi döntések alapján megítélt támogatások 3) a hozzájárulás szempontja szerint: az önkormányzatokat lehet ösztönözni a hozzájárulás mértékével a hozzájárulás megkövetelése lehet önrész v. kötelező használati díj kivetése 4) a támogatások felső korlátja szerint: nyílt végű támogatás: nincs felső korlátja zárt végű támogatás: van felső korlátja 5) a támogatási célok szerint: folyó kiadások finanszírozása: feladat ellátáshoz történő hozzájárulás v. fiskális kapacitást kiegyenlítő beruházások megvalósítását szolgáló támogatás

a hozzájárulás szempontja szerint: az önkormányzatokat lehet ösztönözni a hozzájárulás mértékével. a hozzájárulás megkövetelése lehet önrész v. kötelező használati díj kivetése. 4) a támogatások felső korlátja szerint: nyílt végű támogatás: nincs felső korlátja. zárt végű támogatás: van felső korlátja. 5) a támogatási célok szerint: folyó kiadások finanszírozása: feladat ellátáshoz történő hozzájárulás v. fiskális kapacitást kiegyenlítő. beruházások megvalósítását szolgáló támogatás.")

37

A szub-nacionális kormányzatoknak nyújtott támogatások típusai

1. Szabad felhasználású 1.1.Kötelező A. Általános B. Feladathoz kötött 1.2. Egyedi 2. Kötött felhasználású 2.1. Kötelező i. Hozzájárulástól nem függő ii.Hozzájáruláshoz kötött 2.2. Egyedi » Fejlesztési célú » Működési célú

38

A támogatások eljuttatása a címzettekhez

A makroszintű nagyságok kialakítása A központi bevételek %-ában Ad hoc módon Formulával Allokációs módszerek Szükséglet, kapacitás, jövedelemnövelési képesség elemzése Változatos formák a gyakorlatban (népességarányos, feladatarányos, adóhoz kötött technikák)

")

39

Policy dilemmák a támogatásokkal kapcsolatban

A támogatási transzferek növelését kiváltó hatások, hogyan lehet egyensúlyt teremteni az igények és a lehetőségek között? Milyen legyen az általános és kötött támogatások aránya? Milyen legyen az adók és a támogatások aránya?

40

8. fejezet: A kormányzati szintek

Tananyag Sivák-Vigvári: Rendhagyó bevezetés közpénzügyek tanulmányozásába 8. fejezet: A kormányzati szintek Sivák – Szemlér – Vigvári: A magyar államháztartás és az EU… 2. fejezet: A magyar államháztartás…

Hasonló előadás

politika>")