Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Szakmai nap SOTE 2004. szeptember 22. Előadó: Vadász Iván

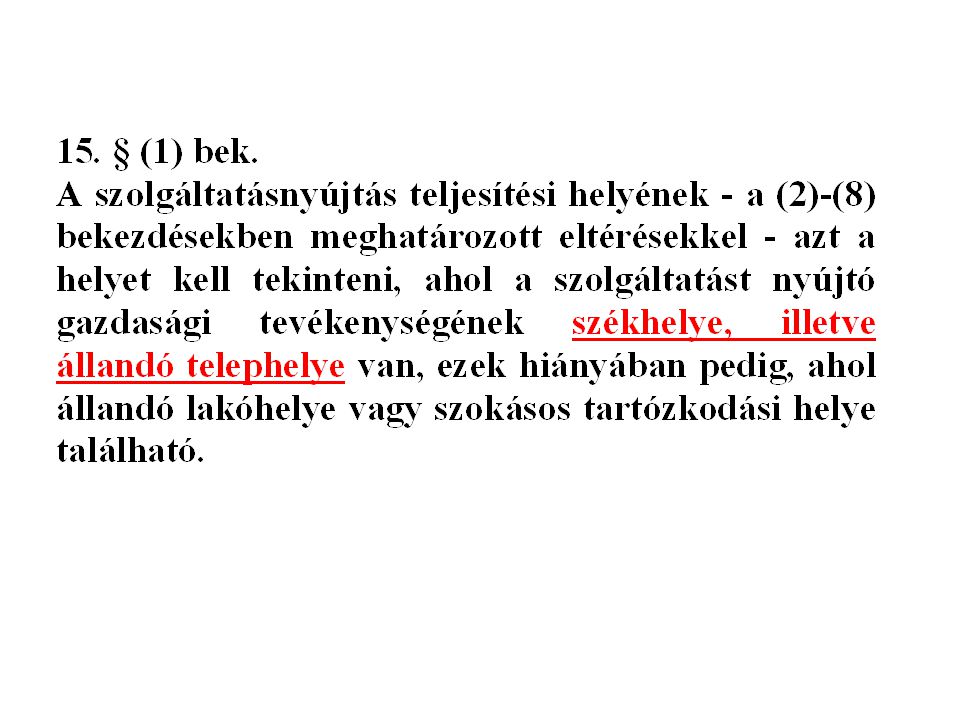

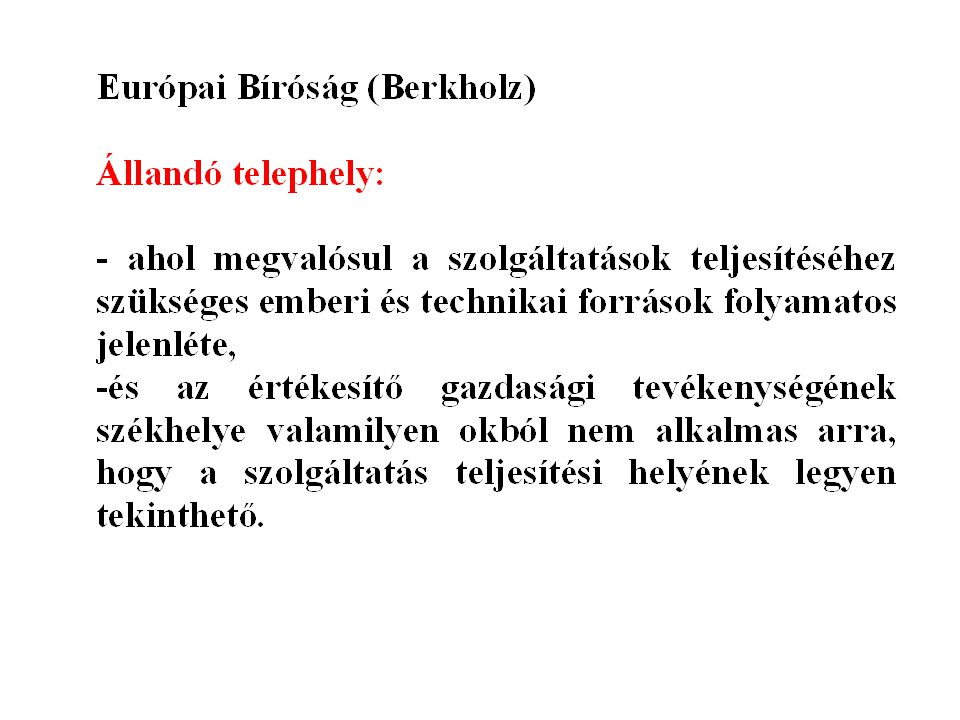

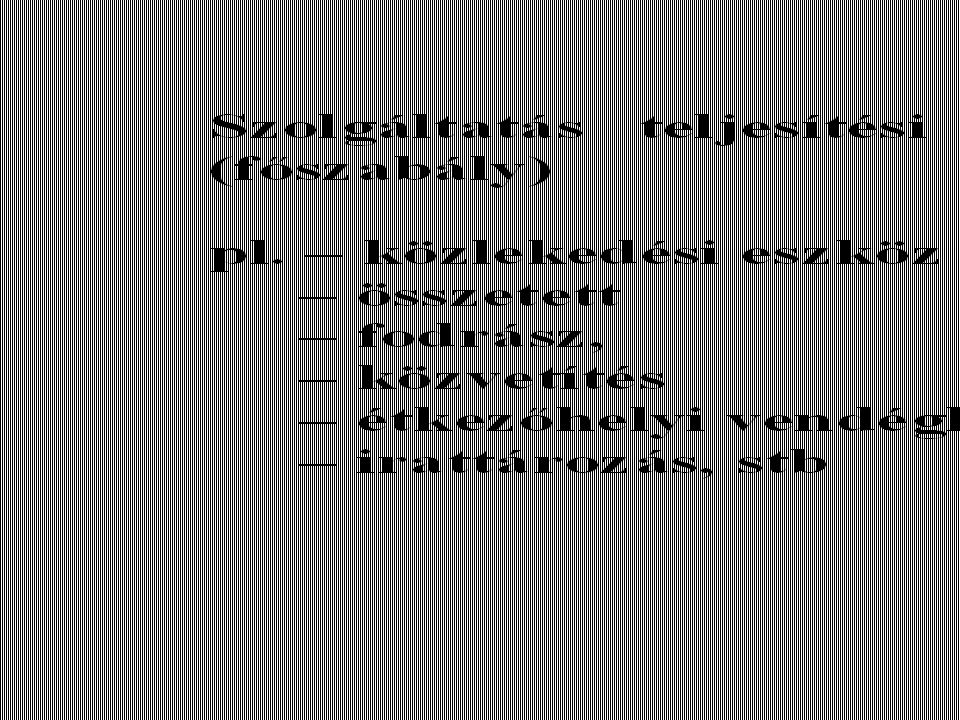

15

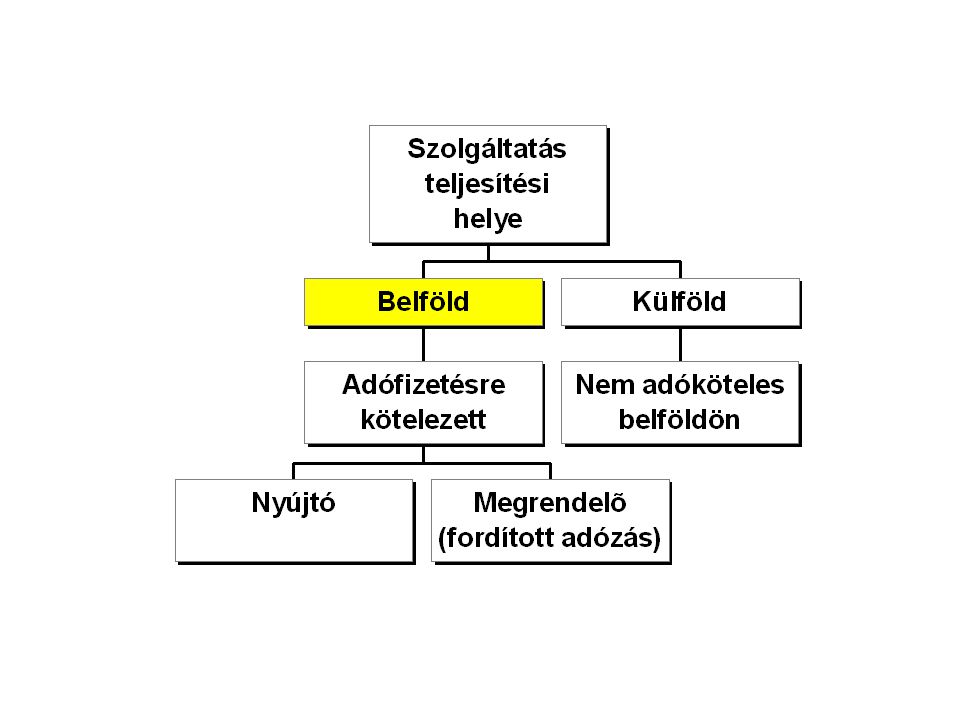

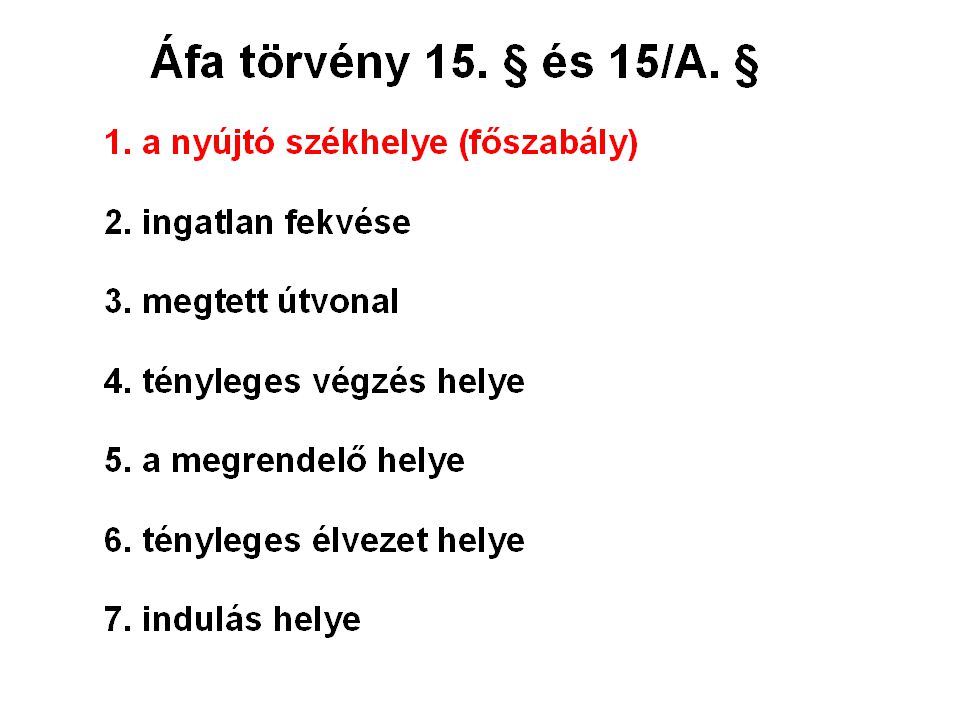

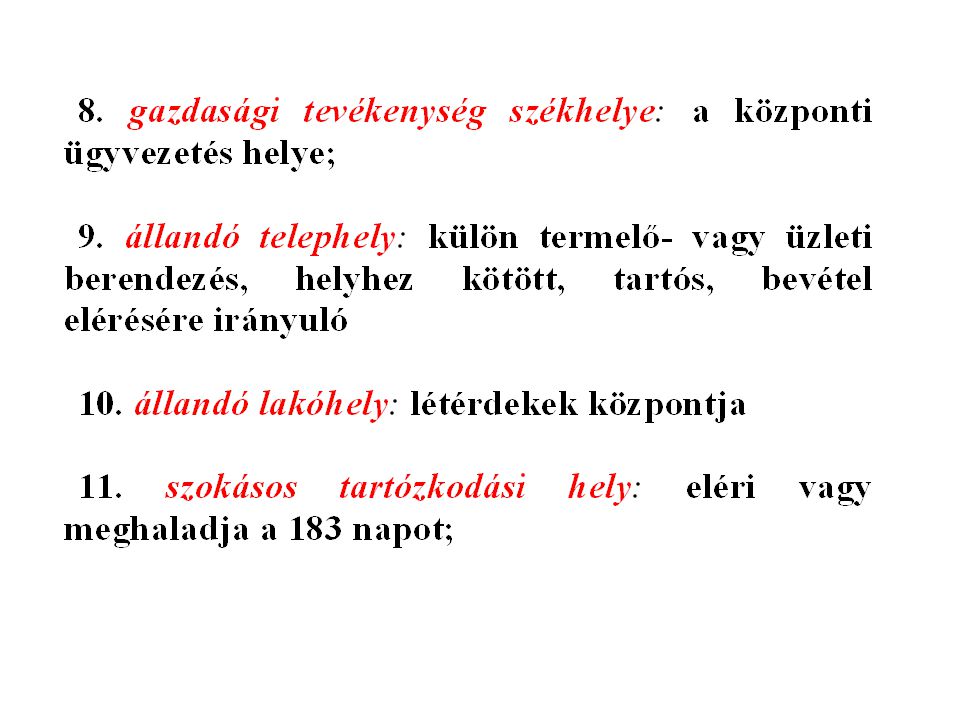

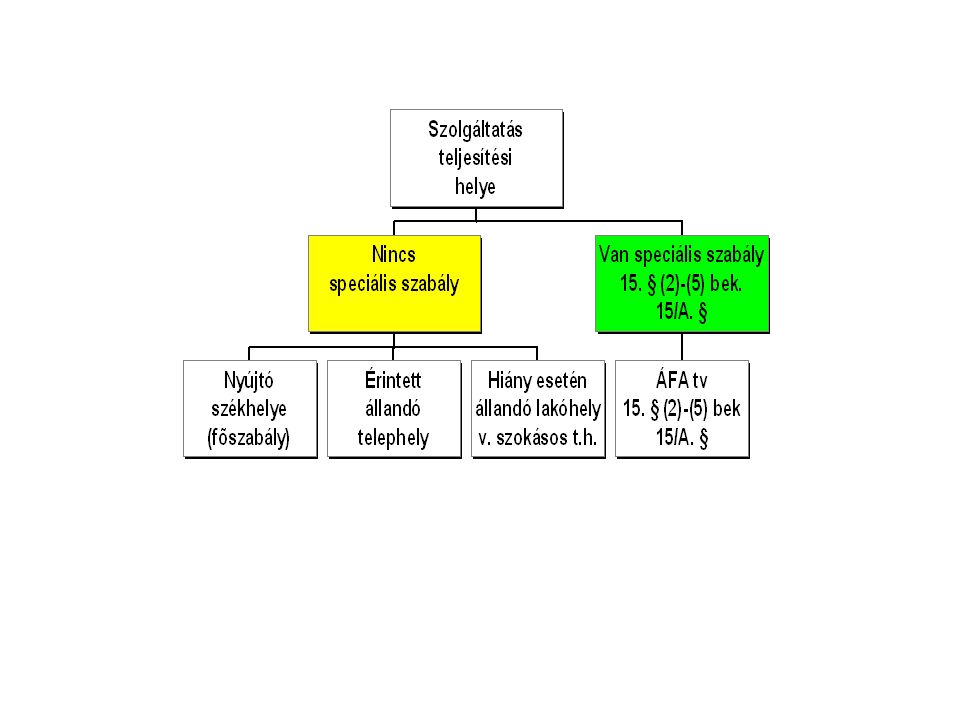

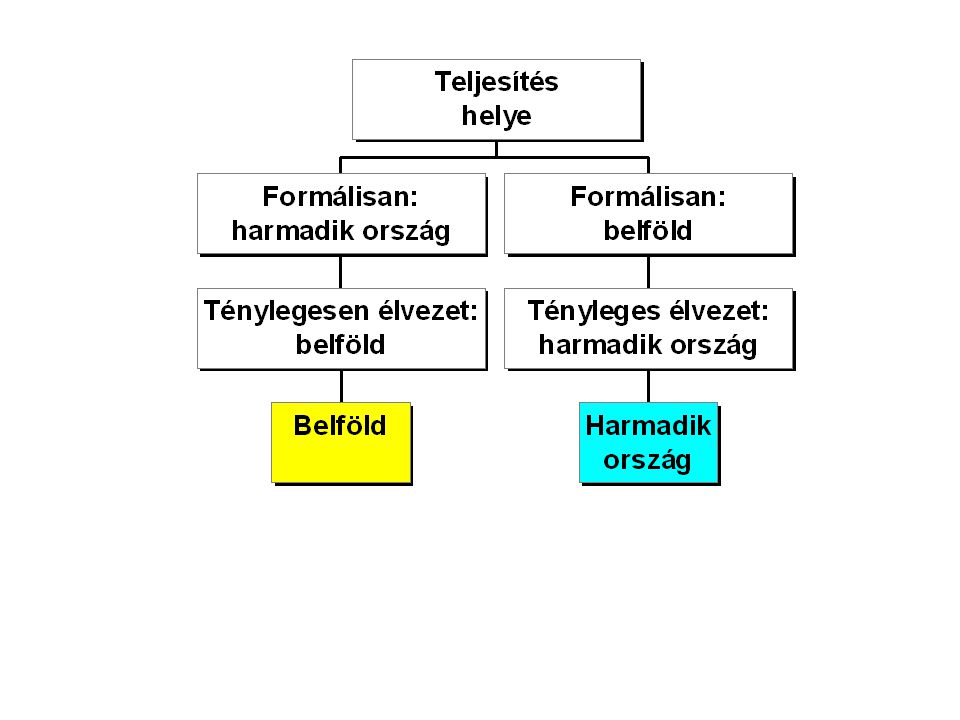

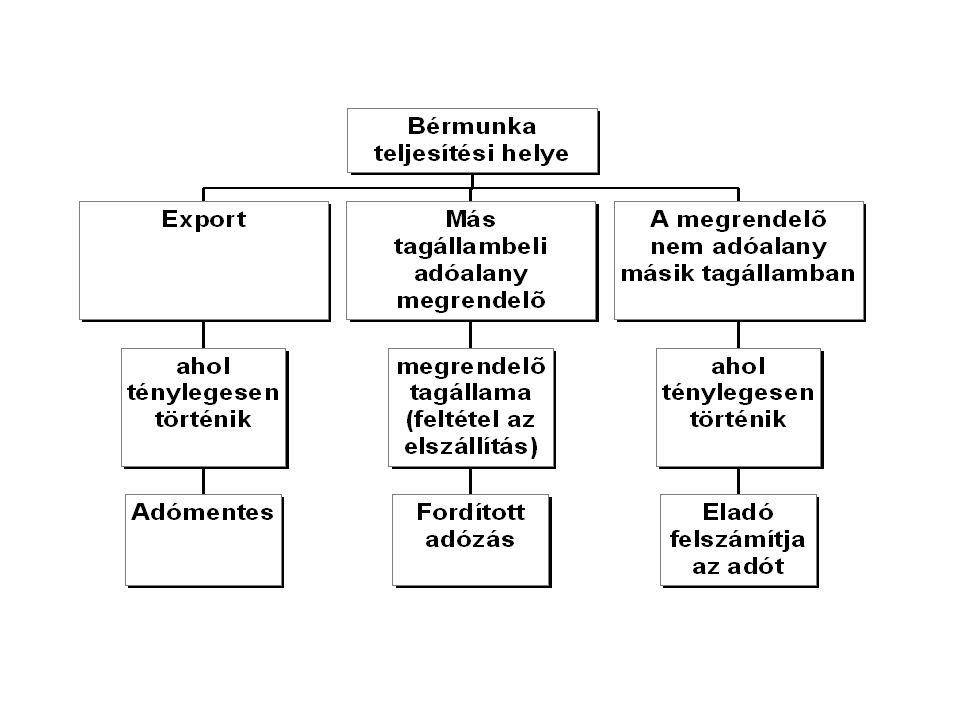

Teljesítés helye = adóztatás helye ténylegesvélelmezett

19

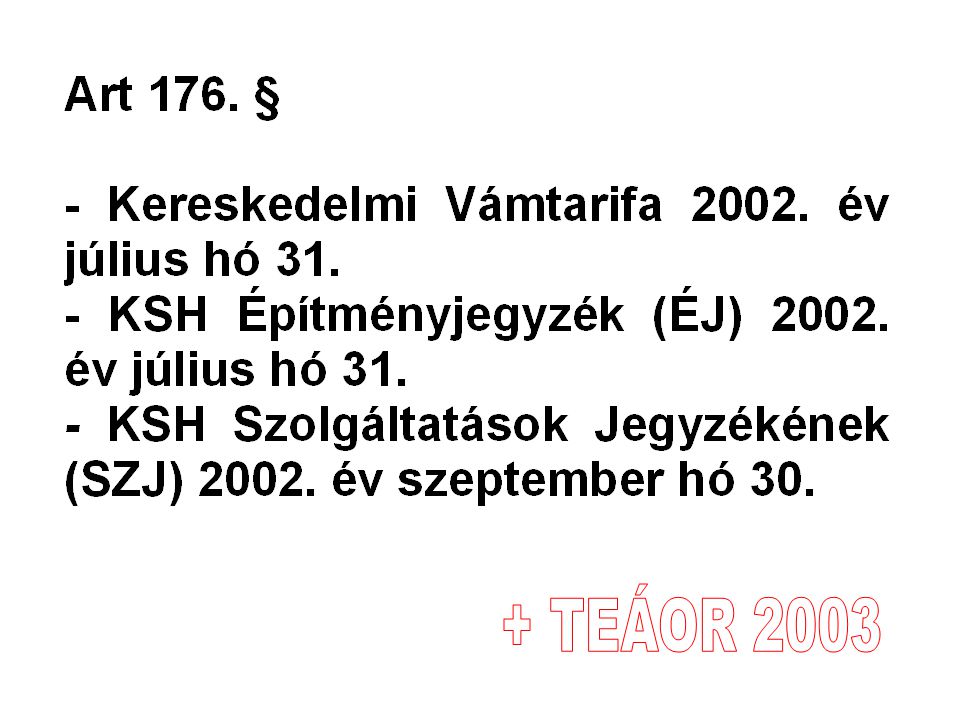

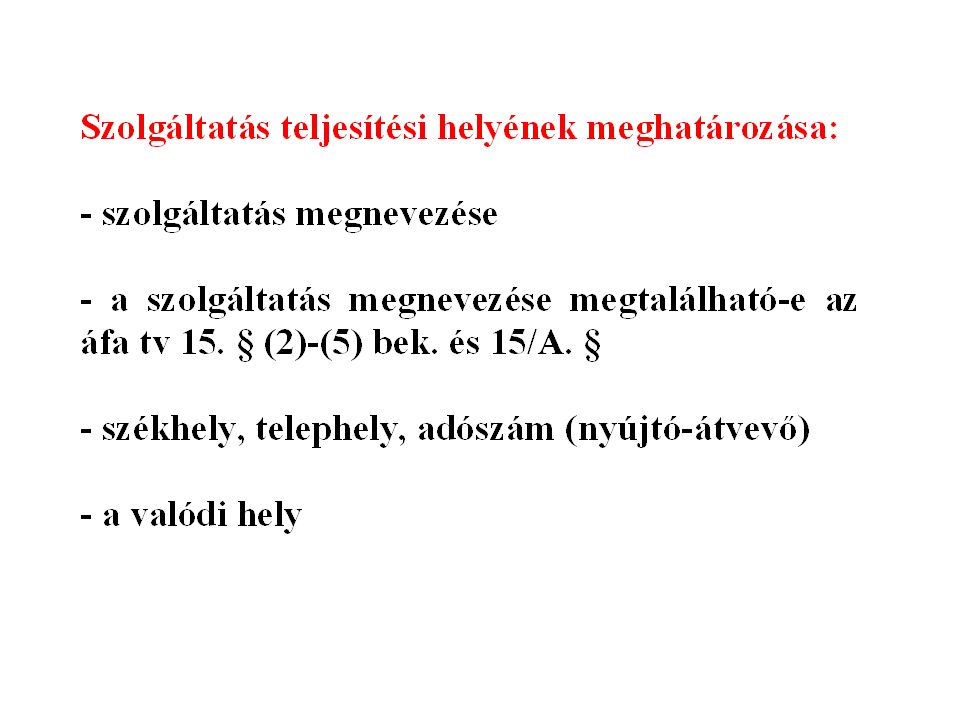

megnevezés: - szerződés, számla - jogszabály - TEÁOR - SZJ - állásfoglalás - feltételes adó megállapítás - bírósági határozat

21

Írásbeli besorolási kérelmek KSH Információszolgálat 1525 Budapest, Pf.: 51

23

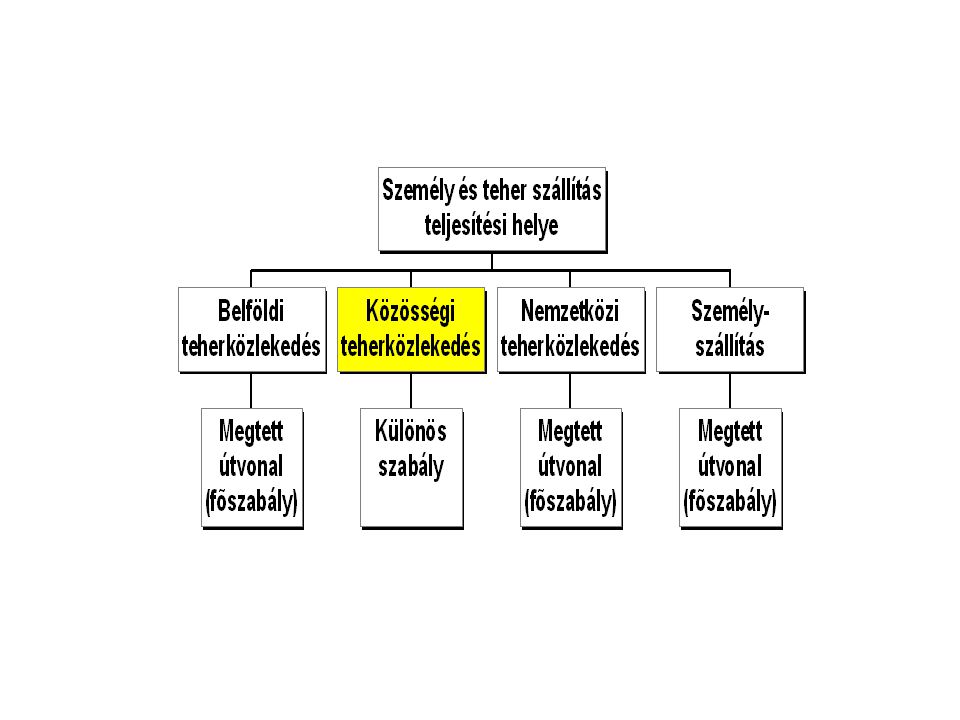

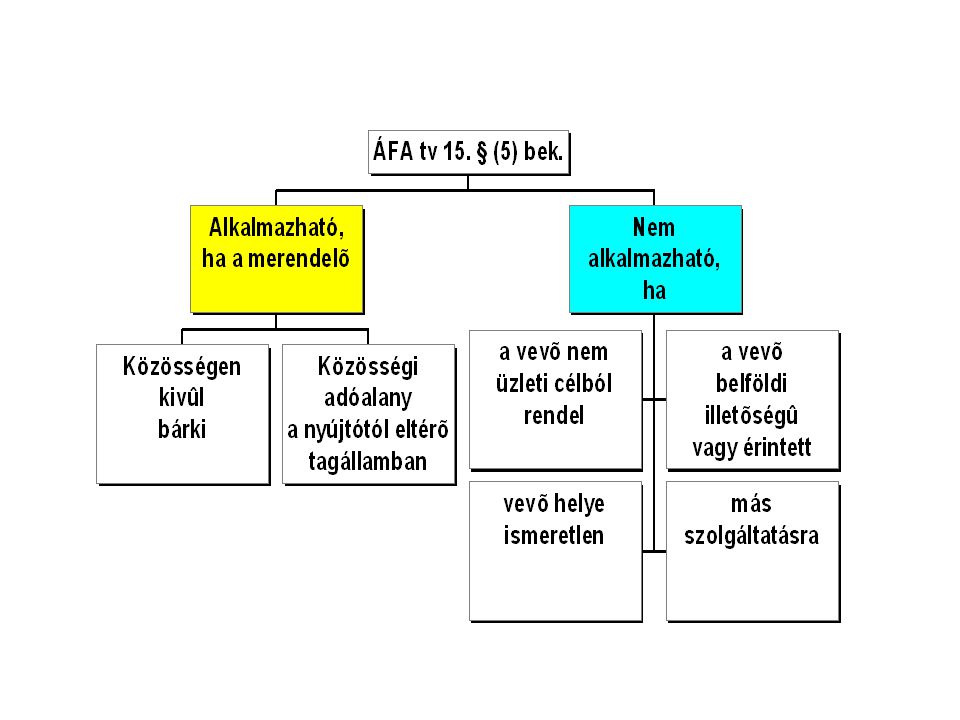

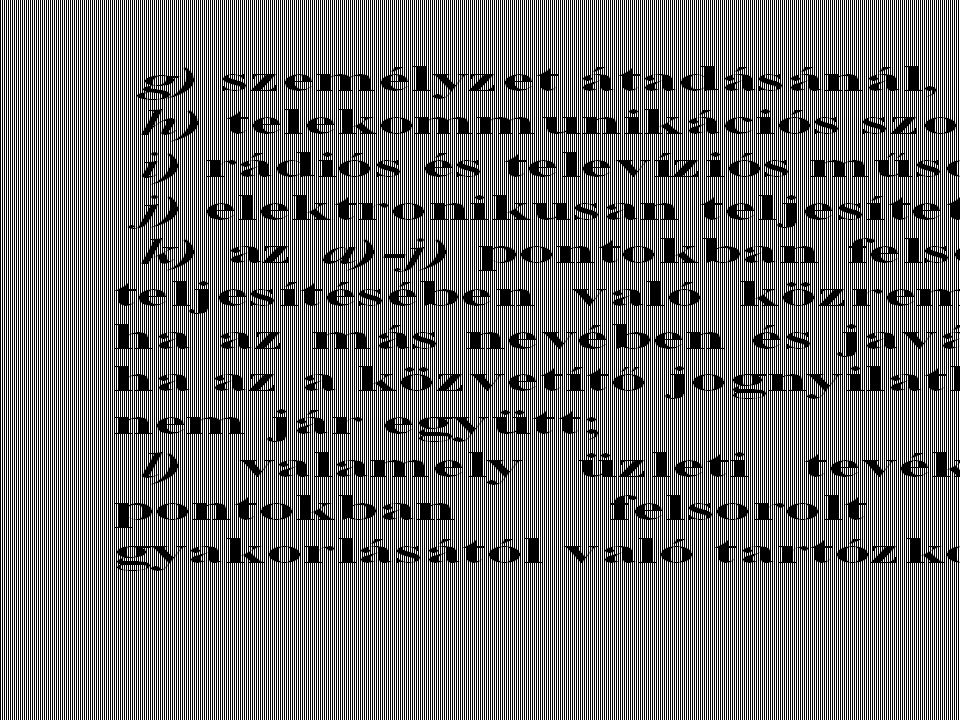

ÁFA tv 15. § (2)-(5) bek. és 15/A. § felsorolás - nem taxatív, hanem példálódzó felsorolás - összetett szolgáltatások (főszabály) - több helyen előfordul, egymáshoz való viszony nincs tisztázva

- több helyen előfordul, egymáshoz való viszony nincs tisztázva.")

32

- konkrét - alkotórész

33

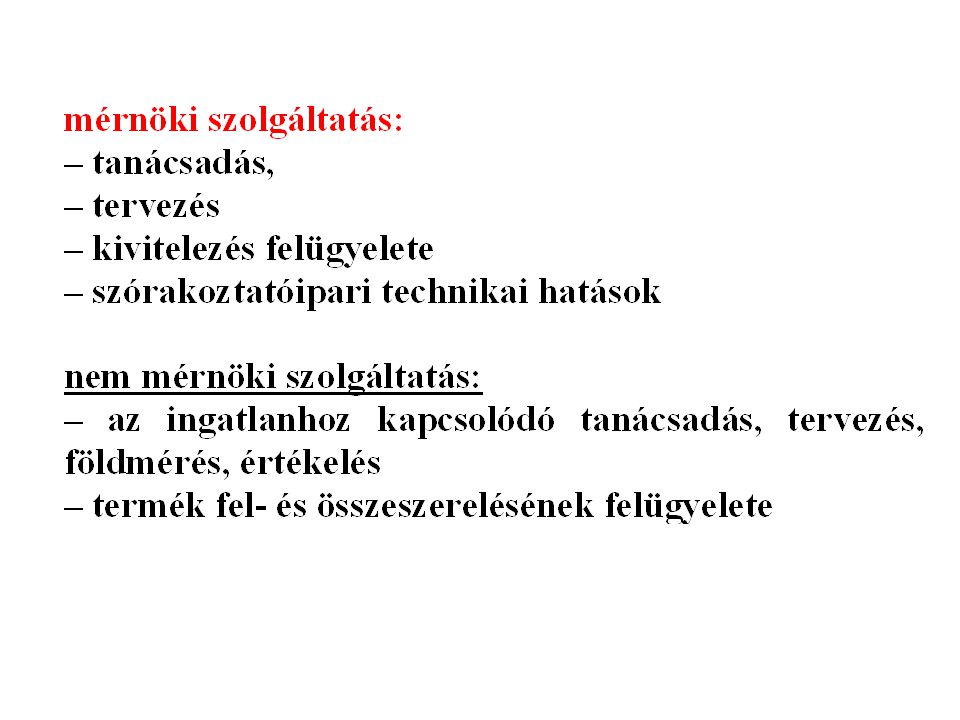

közvetlen kapcsolódás példák: - ingatlan ügynök, - hotel szállás - munkagép biztosítása kezelővel konkrét területre, - kiállítási terület bérbeadása, - építés, bontás, általános mérnöki munka, - ingatlankezelő, földmérő, tervező - jogi szolgáltatások: építési engedély megszerzése, adásvételi okiratok, - ingatlanértékelés - raktározás (ha nem teherközl. kapcs.)

.")

34

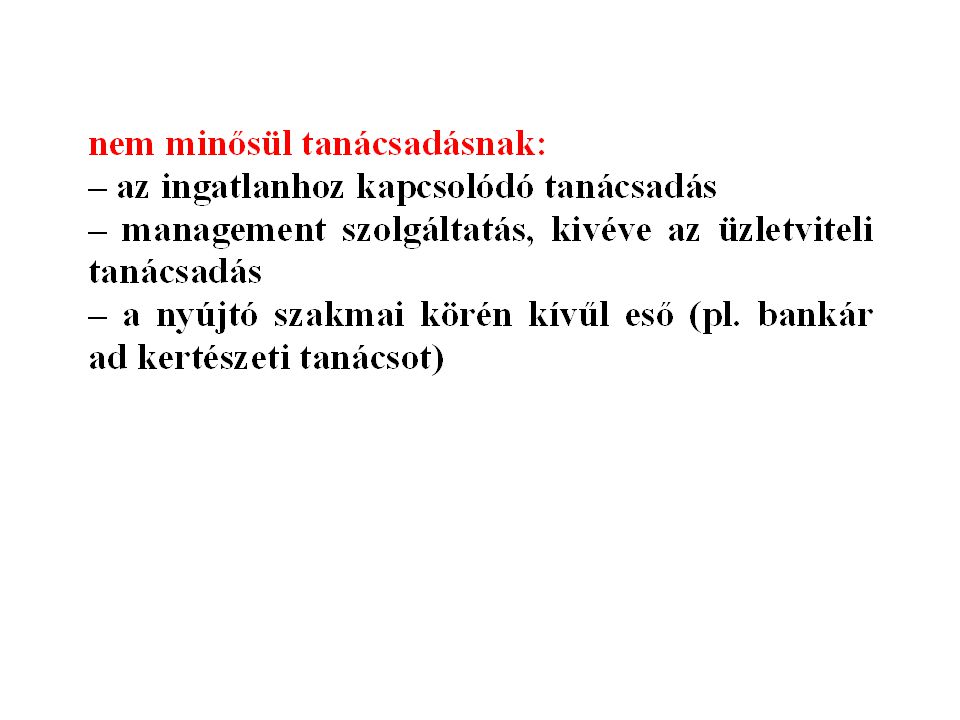

Nem tartozik ide: - olyan gépek fenntartása, amelyek nem alkotórészek - ingatlannal kapcsolatos tanács- és információadás, - ingatlan lehetséges hasznosításának tanulmányterve, - könyvelési szolgáltatás, adóbevallás készítés, - meghalt személy ingatlanának jogi rendezése, stb

39

Pl. - tudományos kutatás végzése AT-ben, amelynek célja adatok nyerése, de a végső összegzésre HU-ban kerül sor, akkor a teljesítés helye: AT - de ha a tudományos szolgáltatás magában foglal ajánlást, következtetést (nemcsak adatgyűjtést), akkor az már tanácsadás, ha ez bányászati tárgyú akkor ingatlanhoz kapcsolódik

, akkor az már tanácsadás, ha ez bányászati tárgyú akkor ingatlanhoz kapcsolódik.")

40

Máshova tartozik - sportrendezvényen reklám szolgáltatás, - nem élő közönség előtti bemutatók, Járulékosan kapcsolódó: - smink, fodrász, súgó (élő műsornál) - fény és hangtechnikai szolg, - tolmácsolás rendezvényen, Nem tartozik ide: - a film sminkes - termékek bérbeadása más kapcsolódó szolgáltatás nélkül

- fény és hangtechnikai szolg, - tolmácsolás rendezvényen, Nem tartozik ide: - a film sminkes - termékek bérbeadása más kapcsolódó szolgáltatás nélkül")

55

- a vezetővel, legénységgel együtt nem bérbeadás, hanem taxi, vagy szállítás nem minősül szállítóeszköznek: - teher konténer, - rögzített lakókocsi, - sportautó, ha az része szolgáltatásnak

59

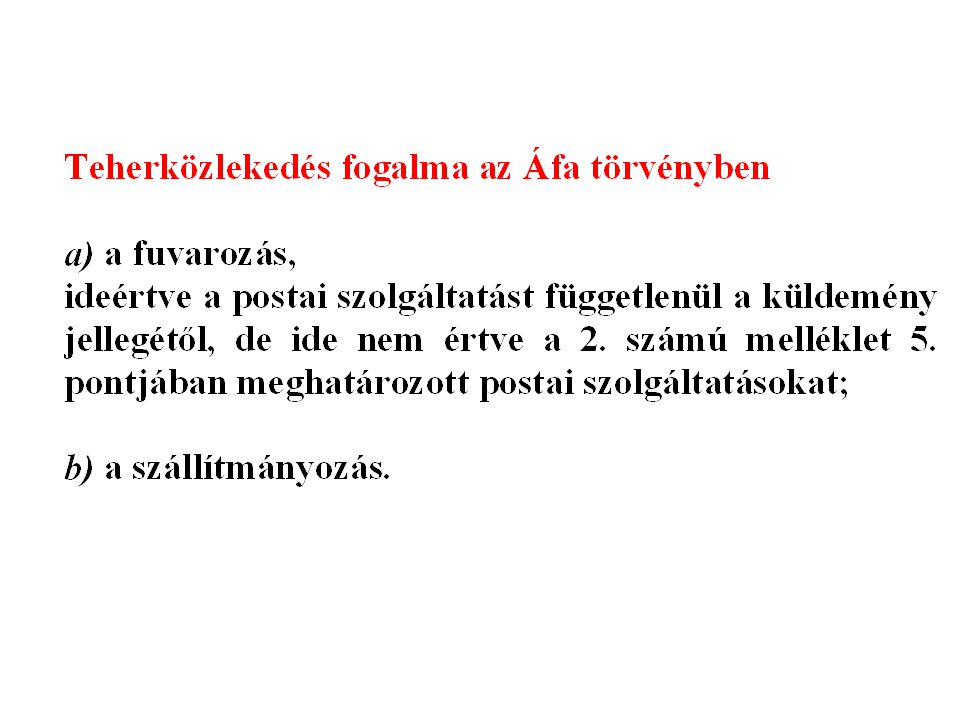

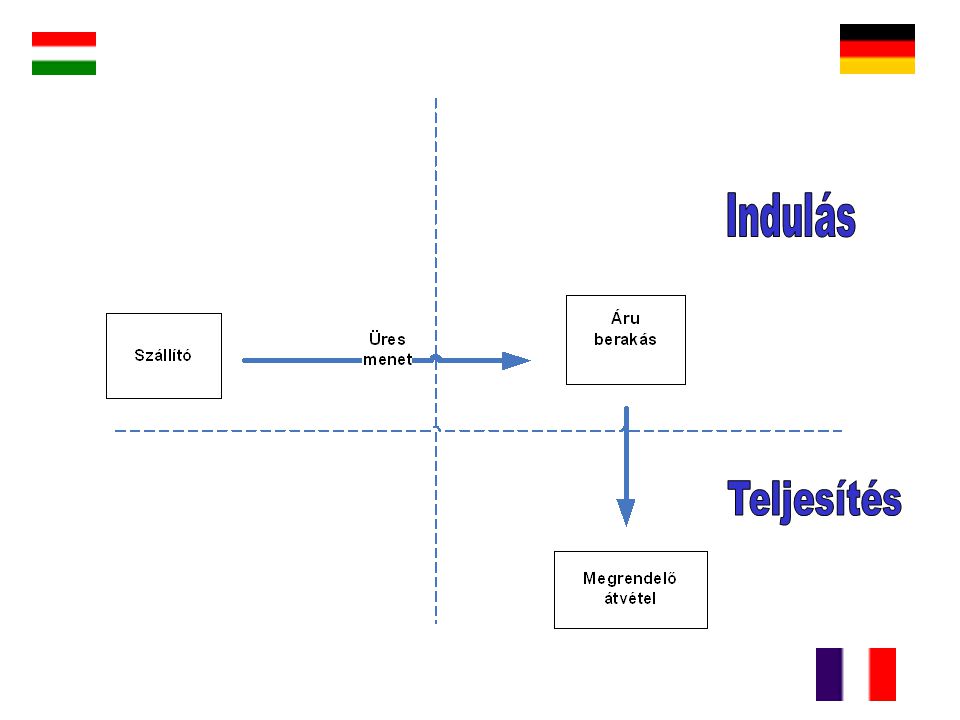

fuvarozási bizomány

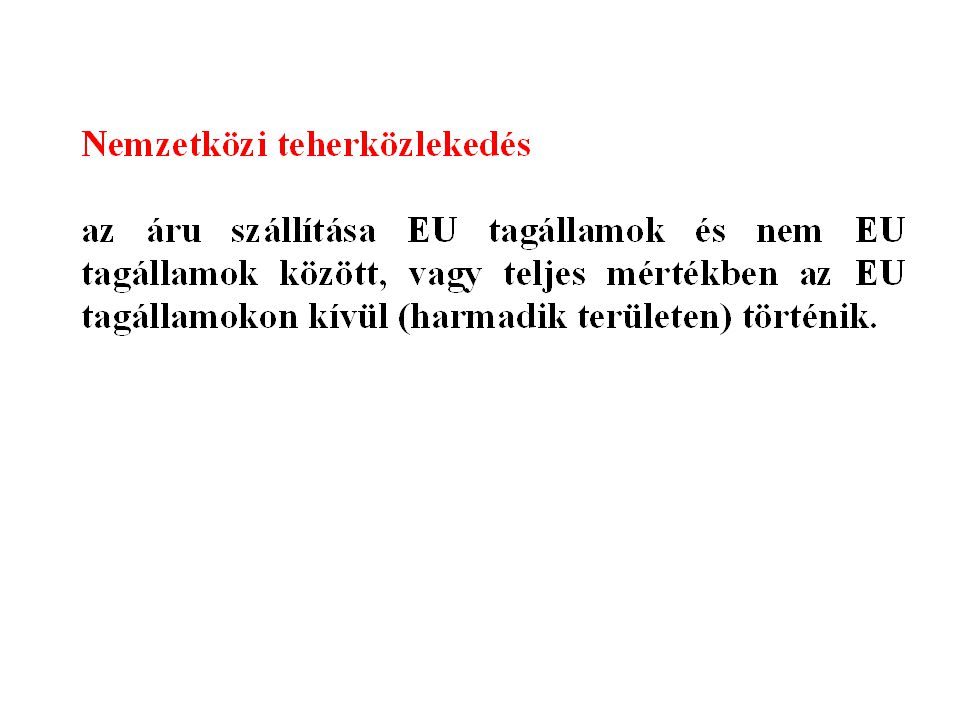

62

HU GB DE HARMADIK

63

HU GB szállítás adóalany1 adóalany2 (kapcsolódó belföldi)

")

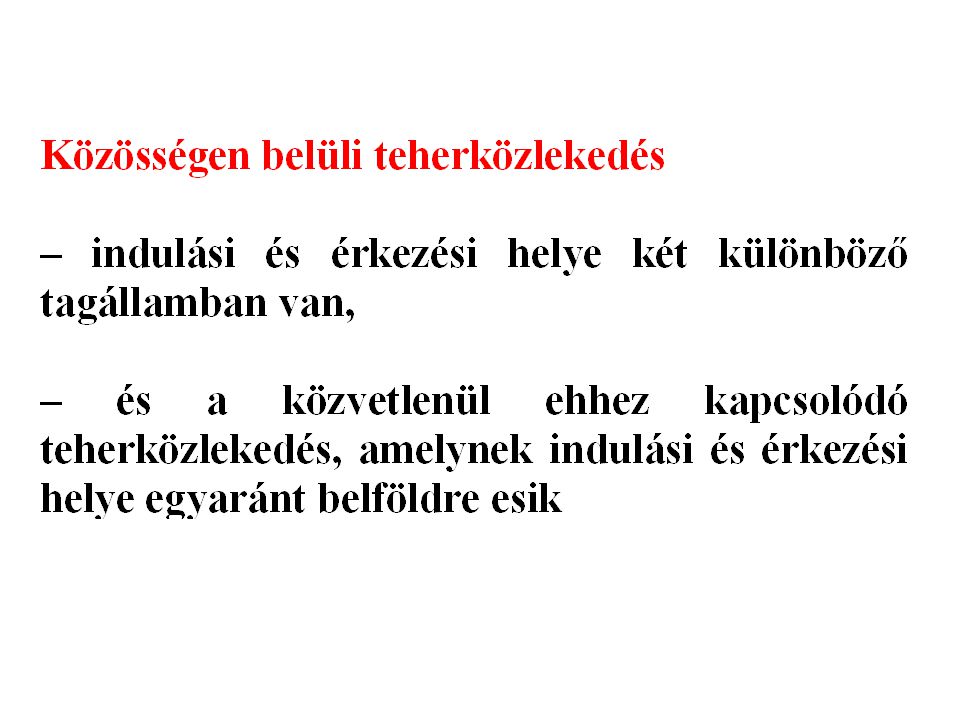

65

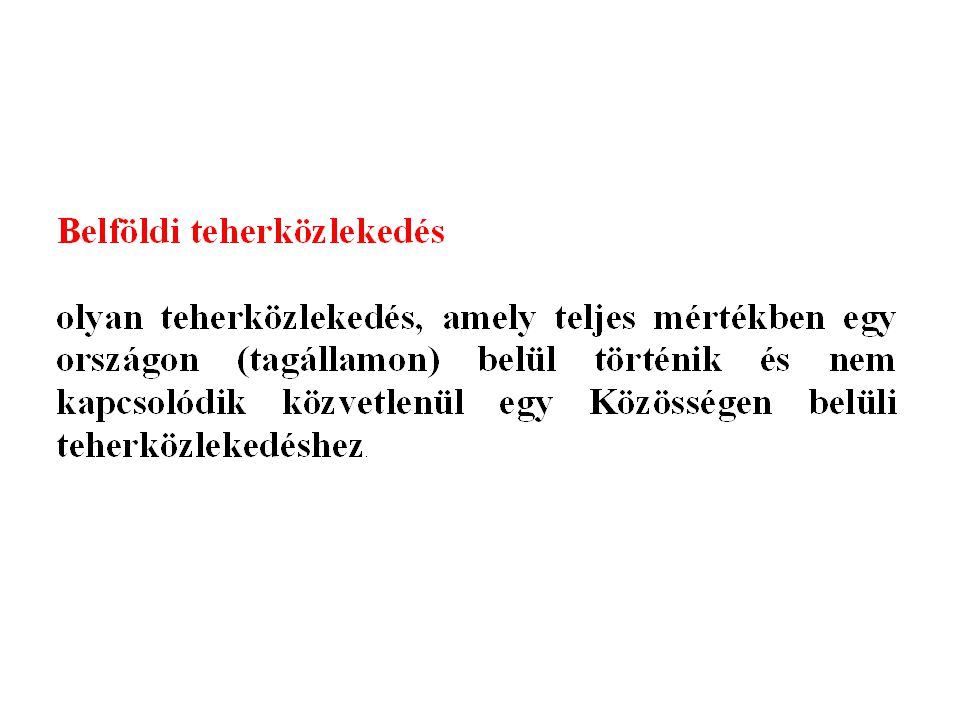

1. Belföldihez 2. Közösségen belülihez és 3. Nemzetközihez kapcsolódó

67

Igen Nem Fuvarozó Igen A fuvarozóval azonos tagállamban? A megrendelő EU regisztrált? Nem A fuvarozó megfizeti az adót az indulás helyén A fuvarozó fizeti az adót az indulás helyén A vevő fizeti az adót saját tagállamában

77

2000. évi CXVII. tv az önálló kereskedelmi ügynöki szerződésről

80

- belföldi székhely, vagy - külföldi állandó telephely

83

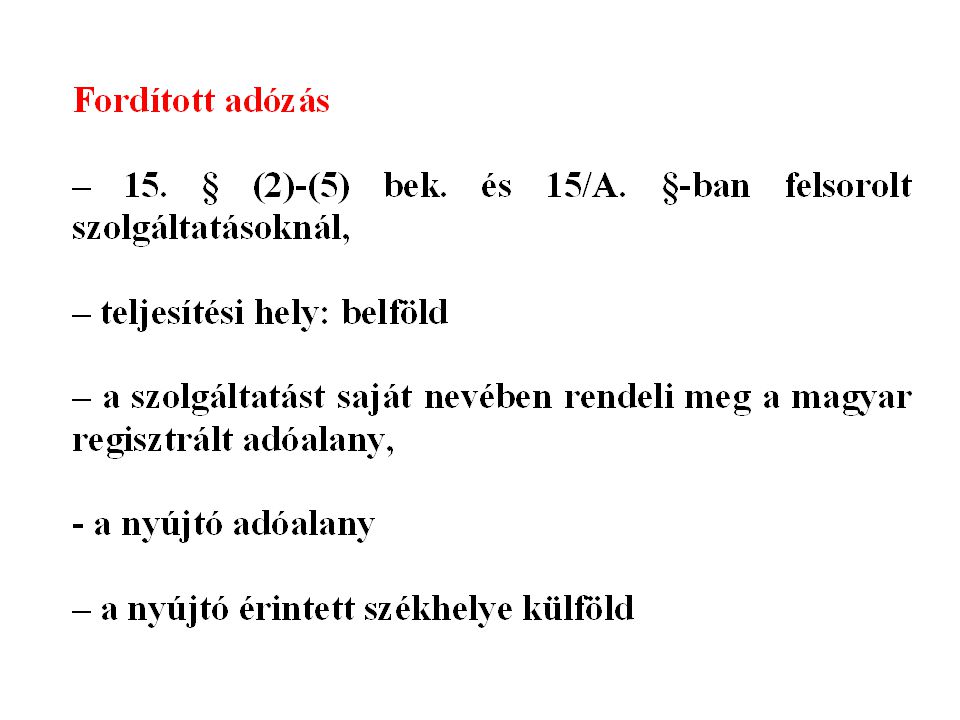

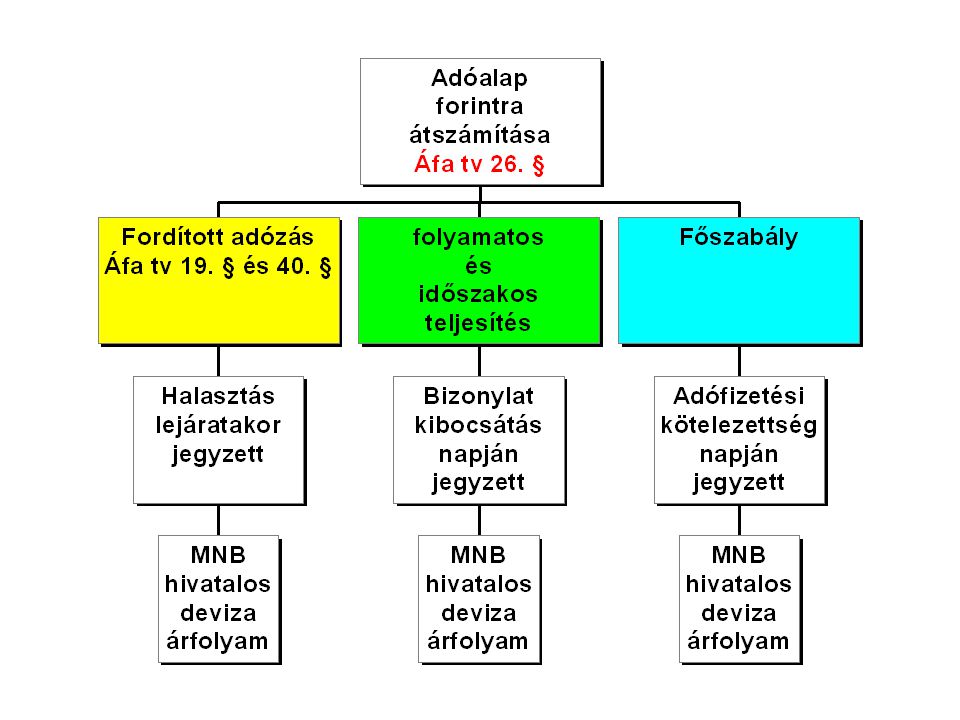

Halasztott adófizetés – az adófizetési kötelezettség halasztása (okirat kézhez vételéig, vagy ellenérték megfizetéséig) fizetés = levonás (egyidejűleg) Hatodik irányelv alapján kötelező fordított adózás: – áfa tv 15. § (5) bek. és 15/A. §

bek. és 15/A. §.")

84

- szállító számlája - vagy a tényleges kifizetés A vevő felszámítja az áfa-t Előleg???

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")