Előadást letölteni

1

KÖLTSÉGMENEDZSMENT 1. rész: költségbecslés

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS KÖLTSÉGMENEDZSMENT 1. rész: költségbecslés Előadó: Szőnyi László © Szőnyi László okl. építészmérnök BME, Építéskivitelezési Tanszék, Szőnyi László 1

2

„Mert ki az közületek, aki tornyot akar építeni, és nem ül le előbb, és nem számítja ki a költséget, hogy telik-e mindenre a befejezésig? Nehogy – miután alapot vetett, de nem tudta befejezni – gúnyolni kezdjék őt, akik látják, és azt mondják: Ez az ember elkezdett építeni, de nem tudta befejezni.” Luk. 14. rész

3

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Miért fontos egy építész számára, hogy tisztában legyen a beruházási költségekkel? A költségek általában kulcsszerepe van a beruházásokban. Tudni kell, hogy: miért, hol és hogyan keletkeznek a költségek. Fontos, hogy az építész tanácsokat tudjon adni a befektetőnek és építtetőnek. Why it is important to knew about costs for an architect? In the most cases costs play key rule in an investment. Architects must knew where, why and how do arise costs. Without this knowledge they won’t be able to give advises to the investor or owner. Sometimes there are extraordinary cases. Néha extrém esetek is előfordulnak. Lássunk néhány példát! BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 3

4

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Dóm, Firenze, Olaszország (1294 – 1434) Needless to say, that Brunelleschi idea replaced the prestige of Florence and the cathedral became the symbol of the Renaissance. (Ross King: Brunelleschi’s Dome. The Story of the Great Cathedral in Florence, Pimlico, 2005) You could say, that it is quite impossible to built a building such a way nowadays: no deadline, no technical solution and no budget. Still, I can show some examples in the world. The competition consisted of the great architects attempting to stand an egg upright on a piece of marble. None could do it but Brunelleschi, who, according to Vasari[8]: ...giving one end a blow on the flat piece of marble, made it stand upright...The architects protested that they could have done the same; but Filippo answered, laughing, that they could have made the dome, if they had seen his design. The dome, the lantern (built 1446–ca.1461) and the exedrae (built ) would occupy most of Brunelleschi’s life.[9] Brunelleschi's success can be attributed to no small degree to his technical and mathematical genius.[10] Brunelleschi used more than 4 million bricks in the construction of the dome. He invented a new hoisting machine for raising the masonry needed for the dome, a task no doubt inspired by republication of Vitrivius' De Architectura, which describes Roman machines used in the first century AD to build large structures such as the Pantheon and the Baths of Diocletian, structures still standing which he would have seen for himself. He also issued one of the first patents for the hoist in an attempt to prevent theft of his ideas. Brunelleschi was granted the first modern patent for his invention of a river transport vessel.[11] Of the two churches that Brunelleschi designed, the Basilica of San Lorenzo, ( s) and Santo Spirito (1441–1481), both of which are considered landmarks in Renaissance architecture, the latter is seen as conforming most closely to his ideas. Filippo Brunelleschi (1377 – April 15, 1446) was one of the foremost architects and engineers of the Italian Renaissance. All of his principal works are in Florence, Italy. As explained by Antonio Manetti, who knew Brunelleschi and who wrote his biography, Brunelleschi "was granted such honors as to be buried in the Basilica di Santa Maria del Fiore, and with a marble bust, which they say was carved from life, and placed there in perpetual memory with such a splendid epitaph."[2] Ross King: Brunelleschi’s Dome. The Story of the Great Cathedral in Florence, Pimlico, 2005 BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 4

Needless to say, that Brunelleschi idea replaced the prestige of Florence and the cathedral became the symbol of the Renaissance. (Ross King: Brunelleschi’s Dome. The Story of the Great Cathedral in Florence, Pimlico, 2005) You could say, that it is quite impossible to built a building such a way nowadays: no deadline, no technical solution and no budget. Still, I can show some examples in the world. The competition consisted of the great architects attempting to stand an egg upright on a piece of marble. None could do it but Brunelleschi, who, according to Vasari[8]: ...giving one end a blow on the flat piece of marble, made it stand upright...The architects protested that they could have done the same; but Filippo answered, laughing, that they could have made the dome, if they had seen his design. The dome, the lantern (built 1446–ca.1461) and the exedrae (built ) would occupy most of Brunelleschi’s life.[9] Brunelleschi s success can be attributed to no small degree to his technical and mathematical genius.[10] Brunelleschi used more than 4 million bricks in the construction of the dome. He invented a new hoisting machine for raising the masonry needed for the dome, a task no doubt inspired by republication of Vitrivius De Architectura, which describes Roman machines used in the first century AD to build large structures such as the Pantheon and the Baths of Diocletian, structures still standing which he would have seen for himself. He also issued one of the first patents for the hoist in an attempt to prevent theft of his ideas. Brunelleschi was granted the first modern patent for his invention of a river transport vessel.[11] Of the two churches that Brunelleschi designed, the Basilica of San Lorenzo, ( s) and Santo Spirito (1441–1481), both of which are considered landmarks in Renaissance architecture, the latter is seen as conforming most closely to his ideas. Filippo Brunelleschi (1377 – April 15, 1446) was one of the foremost architects and engineers of the Italian Renaissance. All of his principal works are in Florence, Italy. As explained by Antonio Manetti, who knew Brunelleschi and who wrote his biography, Brunelleschi was granted such honors as to be buried in the Basilica di Santa Maria del Fiore, and with a marble bust, which they say was carved from life, and placed there in perpetual memory with such a splendid epitaph. [2] Ross King: Brunelleschi’s Dome. The Story of the Great Cathedral in Florence, Pimlico, BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 4.")

5

Néhány példa a világból

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS Néhány példa a világból Tervezett átadás: 2001 Tényleges átadás: 2004 Tervezett költség: 10 és 40 millió £ között Végső költség: 414 million £ Edinburgh, Skót Parlament For example they overrun the budget more than 400 million pounds when the Scottish Parliament was build in Edinburgh. There was more than three years late at the building process. Enric Miralles, the Catalan architect who designed the building, died before its completion.[4] From the outset, the building and its construction have proven to be highly controversial.[7] The choices of location, architect, design, and construction company were all criticized by politicians, the media and the Scottish public.[8] Scheduled to open in 2001,[8] it did so in 2004, more than three years late with an estimated final cost of £414 million,[9] many times higher than initial estimates of between £10m and £40m.[8] A major public inquiry into the handling of the construction, chaired by the former Lord Advocate, Peter Fraser, was established in 2003.[8] The inquiry concluded in September 2004 and criticized the management of the whole project from the realization of cost increases down to the way in which major design changes were implemented.[10] Despite these criticisms and a mixed public reaction, the building was welcomed by architectural academics and critics. The building aims to conceive a poetic union between the Scottish landscape, its people, its culture and the city of Edinburgh. This approach won the parliament building numerous awards including the 2005 Stirling Prize and has been described as "a tour de force of arts and crafts and quality without parallel in the last 100 years of British architecture".[11][12] BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 5

6

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Néhány példa a világból Kezdeti költségbecslés (1970): 134 millió C$ Megnyitáskor (1972, befejezetlen állapotban): 264 millió C$. Elkészült stadion költsége (2006): 1.610 millió C$ Olimpiai Stadion (Montreal), Canada A szétszerelése évekbe és 700 millió C$ -ba kerülne. The situation was even worth at the Olympic Stadium in Montreal. The initial cost was about C$ 134 million, but the total expenditure amounted to C$ 1,610 million. 12 times (The Big Mistake) Background and architecture The stadium was designed by French architect Roger Taillibert to be a very elaborate facility featuring a retractable roof, (FELHÚZHATÓ TETŐ) which was to be opened and closed by a huge 175-metre (574 ft) tower – the tallest inclined structure in the world, and the sixth tallest building in Montreal. The design of the stadium is remarkably similar to the Australia Pavilion at Expo '70 in Osaka by Queensland University architect James MacCormick.[3] Despite initial projections in 1970 that the stadium would cost only C$134 million to construct, strikes and construction delays served to escalate these costs. By the time the stadium opened (in an unfinished form), the total costs had risen to C$264 million. The Quebec government introduced a special tobacco tax in May 1976 to help recoup its investment. By 2006, the amount contributed to the Olympic Installations Board accounted for 8% of the tax revenue earned from cigarette sales. The 1976 special tobacco tax act stipulated that once the stadium was paid off, ownership of the facility would be returned to the City of Montreal. In mid-November 2006 the stadium's costs were finally paid in full.[2] The total expenditure (including repairs, renovations, construction, interest, and inflation) amounted to C$1.61 billion, making it the second most expensive stadium[8] ever built. Despite initial plans to complete payment in October 2006, an indoor smoking ban introduced in May 2006 curtailed the revenue gathered by the tobacco tax.[2] Perceived by many to be a white elephant, the stadium has also been dubbed The Big Owe, Uh-O or The Big Mistake. The stadium has generated on average $20 million in revenue each year since It is estimated that a large-scale event such as the Grey Cup can generate as much as $50 million in revenue.[9] Although not completed in time for the 1976 Olympics, construction on finishing the tower recommenced in the 1980s. During this period, however, a large fire set the tower ablaze, causing damage and forcing a scheduled Expos home game to be postponed. In 1986, a large chunk of the tower fell onto the playing field during another Expos game.[10] In 1987, an orange-coloured Kevlar retractable roof was installed, finally completing the stadium a decade late; however, soon after it was put into use it ripped on several occasions due to a design flaw. In the months that followed, it was plagued by further rips and leaks during rain storms, bringing water down into the stadium. To improve the stadium's suitability as a baseball venue, it was remodeled in 1991, with 12,000 seats being removed, including blocking off a large number of seats far removed from the playing field, and moving home plate closer to the stands. On September 8 of that year, support beams snapped and caused a 55-long-ton (62 ST; 56 t) concrete slab to fall on to an exterior walkway. No one was injured, but the Expos had to move their final 13 home games of that season to the opponents' cities. For the 1992 season, it was decided to keep the roof closed at all times. The Kevlar roof was removed in May 1998, making the stadium open-air for the 1998 season. Later in 1998, a $26 million opaque blue roof was installed which does not open. In January 1999, a 350 m2 (3,767 sq ft) portion of the roof collapsed, dumping ice and snow on workers that were setting up for the annual Montreal Auto Show.[10] This led to the auto show leaving Olympic Stadium for good. Repaired once again, the roof has been modified to better react to the winter conditions. The OIB has installed a network of pipes to circulate heated water under the roof to allow for snow melting. Despite these corrective measures, the stadium floor had remained closed from December to March.[11] Birdair, the fabric provider and designer of the roof, was later sued for the roof failure.[12] The installer of the roof, Danny's Construction, incapable to finish the work and having incurred tremendous costs overruns with its subcontractor Montacier sued Birdair in 1999 after Birdair terminated its contract, refusing to renegotiate the terms and conditions of the contract.[13] The stadium's condition suffered considerably in the early 21st century. During the Expos' final years in Montreal, it was coated with grime. Much of the concrete was chipped, stained, and soiled. In 2009, the stadium received approval to remain open in the winter, provided weather conditions are favourable.[14] However, the Olympic Installations Board issued a report stating that the roof was unsafe during heavy rainfall or more than 8 centimeters of snow, and that it rips 50 to 60 times a year. The city fire department warned in August 2009 that without corrective measures, including a new roof, it may order the stadium closed. A contract for a new permanent steel roof was awarded in 2004, with an estimated $300 million price tag. In June 2010, the Olympic Installations Board sought approval from the provincial government for the contract.[15] Though some Montrealers have called for the stadium to be demolished, [citation needed] it would be an extremely long and expensive project. Due to its unique structural design and the metro line directly underneath, it is not possible to implode the stadium. Instead, it would have to be dismantled piece by piece, which would take years and cost an estimated $700 million.[9] BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 6

: 134 millió C$ Megnyitáskor (1972, befejezetlen állapotban): 264 millió C$. Elkészült stadion költsége (2006): millió C$ Olimpiai Stadion (Montreal), Canada. A szétszerelése évekbe és 700 millió C$ -ba kerülne. The situation was even worth at the Olympic Stadium in Montreal. The initial cost was about C$ 134 million, but the total expenditure amounted to C$ 1,610 million. 12 times (The Big Mistake) Background and architecture. The stadium was designed by French architect Roger Taillibert to be a very elaborate facility featuring a retractable roof, (FELHÚZHATÓ TETŐ) which was to be opened and closed by a huge 175-metre (574 ft) tower – the tallest inclined structure in the world, and the sixth tallest building in Montreal. The design of the stadium is remarkably similar to the Australia Pavilion at Expo 70 in Osaka by Queensland University architect James MacCormick.[3] Despite initial projections in 1970 that the stadium would cost only C$134 million to construct, strikes and construction delays served to escalate these costs. By the time the stadium opened (in an unfinished form), the total costs had risen to C$264 million. The Quebec government introduced a special tobacco tax in May 1976 to help recoup its investment. By 2006, the amount contributed to the Olympic Installations Board accounted for 8% of the tax revenue earned from cigarette sales. The 1976 special tobacco tax act stipulated that once the stadium was paid off, ownership of the facility would be returned to the City of Montreal. In mid-November 2006 the stadium s costs were finally paid in full.[2] The total expenditure (including repairs, renovations, construction, interest, and inflation) amounted to C$1.61 billion, making it the second most expensive stadium[8] ever built. Despite initial plans to complete payment in October 2006, an indoor smoking ban introduced in May 2006 curtailed the revenue gathered by the tobacco tax.[2] Perceived by many to be a white elephant, the stadium has also been dubbed The Big Owe, Uh-O or The Big Mistake. The stadium has generated on average $20 million in revenue each year since It is estimated that a large-scale event such as the Grey Cup can generate as much as $50 million in revenue.[9] Although not completed in time for the 1976 Olympics, construction on finishing the tower recommenced in the 1980s. During this period, however, a large fire set the tower ablaze, causing damage and forcing a scheduled Expos home game to be postponed. In 1986, a large chunk of the tower fell onto the playing field during another Expos game.[10] In 1987, an orange-coloured Kevlar retractable roof was installed, finally completing the stadium a decade late; however, soon after it was put into use it ripped on several occasions due to a design flaw. In the months that followed, it was plagued by further rips and leaks during rain storms, bringing water down into the stadium. To improve the stadium s suitability as a baseball venue, it was remodeled in 1991, with 12,000 seats being removed, including blocking off a large number of seats far removed from the playing field, and moving home plate closer to the stands. On September 8 of that year, support beams snapped and caused a 55-long-ton (62 ST; 56 t) concrete slab to fall on to an exterior walkway. No one was injured, but the Expos had to move their final 13 home games of that season to the opponents cities. For the 1992 season, it was decided to keep the roof closed at all times. The Kevlar roof was removed in May 1998, making the stadium open-air for the 1998 season. Later in 1998, a $26 million opaque blue roof was installed which does not open. In January 1999, a 350 m2 (3,767 sq ft) portion of the roof collapsed, dumping ice and snow on workers that were setting up for the annual Montreal Auto Show.[10] This led to the auto show leaving Olympic Stadium for good. Repaired once again, the roof has been modified to better react to the winter conditions. The OIB has installed a network of pipes to circulate heated water under the roof to allow for snow melting. Despite these corrective measures, the stadium floor had remained closed from December to March.[11] Birdair, the fabric provider and designer of the roof, was later sued for the roof failure.[12] The installer of the roof, Danny s Construction, incapable to finish the work and having incurred tremendous costs overruns with its subcontractor Montacier sued Birdair in 1999 after Birdair terminated its contract, refusing to renegotiate the terms and conditions of the contract.[13] The stadium s condition suffered considerably in the early 21st century. During the Expos final years in Montreal, it was coated with grime. Much of the concrete was chipped, stained, and soiled. In 2009, the stadium received approval to remain open in the winter, provided weather conditions are favourable.[14] However, the Olympic Installations Board issued a report stating that the roof was unsafe during heavy rainfall or more than 8 centimeters of snow, and that it rips 50 to 60 times a year. The city fire department warned in August 2009 that without corrective measures, including a new roof, it may order the stadium closed. A contract for a new permanent steel roof was awarded in 2004, with an estimated $300 million price tag. In June 2010, the Olympic Installations Board sought approval from the provincial government for the contract.[15] Though some Montrealers have called for the stadium to be demolished, [citation needed] it would be an extremely long and expensive project. Due to its unique structural design and the metro line directly underneath, it is not possible to implode the stadium. Instead, it would have to be dismantled piece by piece, which would take years and cost an estimated $700 million.[9] BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 6.")

7

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

A költségtúllépés okai A költségtúllépésnek háromféle magyarázata létezik: Műszaki: nem megfelelő becslési módszerek, hibás adatok, stb. Pszihológiai: optimista előítélet, elfogultság (optimism bias) (a kedvező lehetőségek valószínűségének túlértékelése és a kedvezőtlen események valószínűségének alulbecslése), és Politikai-gazdasági: a feladat vagy a költségkeret (budget) hamis színben való feltüntetésének eredménye Three type of explanation for cost overrun exist: Technical, Psychological, and Political-economic. Forecasting is the process of making statements about events whose actual outcomes have not yet been observed. Prediction is a similar, but more general term. Finally, political-economic explanations see overrun as the result of strategic misrepresentation of scope or budgets. optimism bias - előítélet, elfogultság Likelihood - valószínűség Misrepresentation – hamis beállítás, megtévesztés scope – Hatáskör Technical explanations account for cost overrun in terms of imperfect (hiányos, tökéletlen) forecasting techniques, inadequate data, etc. Forecasting is the process of making statements about events whose actual outcomes (typically) have not yet been observed. Prediction is a similar, but more general term. Psychological explanations account for overrun in terms of optimism bias (előítélet, elfogultság) with forecasters. Optimism bias is the demonstrated systematic tendency for people to be overly optimistic about the outcome of planned actions. This includes over-estimating the likelihood of positive events and under-estimating the likelihood of negative events. In extreme cases these can result for instance in economic bubbles such as market crashes. People tend to underestimate the costs, completion times, and risks of planned actions, whereas they tend to overestimate the benefits of those same actions. Finally, political-economic explanations see overrun as the result of strategic misrepresentation of scope (Hatáskör) or budgets. Cost overrun is typically calculated in one of two ways: either as a percentage, namely actual cost minus budgeted cost, in percent of budgeted cost; or as a ratio of actual cost divided by budgeted cost. For example, if the budget for building a new bridge was $100 million, and the actual cost was $150 million, then the cost overrun may be expressed by the ratio 1.5, or as 50 percent. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 7

(a kedvező lehetőségek valószínűségének túlértékelése és a kedvezőtlen események valószínűségének alulbecslése), és. Politikai-gazdasági: a feladat vagy a költségkeret (budget) hamis színben való feltüntetésének eredménye. Three type of explanation for cost overrun exist: Technical, Psychological, and Political-economic. Forecasting is the process of making statements about events whose actual outcomes have not yet been observed. Prediction is a similar, but more general term. Finally, political-economic explanations see overrun as the result of strategic misrepresentation of scope or budgets. optimism bias - előítélet, elfogultság. Likelihood - valószínűség. Misrepresentation – hamis beállítás, megtévesztés. scope – Hatáskör. Technical explanations account for cost overrun in terms of imperfect (hiányos, tökéletlen) forecasting techniques, inadequate data, etc. Forecasting is the process of making statements about events whose actual outcomes (typically) have not yet been observed. Prediction is a similar, but more general term. Psychological explanations account for overrun in terms of optimism bias (előítélet, elfogultság) with forecasters. Optimism bias is the demonstrated systematic tendency for people to be overly optimistic about the outcome of planned actions. This includes over-estimating the likelihood of positive events and under-estimating the likelihood of negative events. In extreme cases these can result for instance in economic bubbles such as market crashes. People tend to underestimate the costs, completion times, and risks of planned actions, whereas they tend to overestimate the benefits of those same actions. Finally, political-economic explanations see overrun as the result of strategic misrepresentation of scope (Hatáskör) or budgets. Cost overrun is typically calculated in one of two ways: either as a percentage, namely actual cost minus budgeted cost, in percent of budgeted cost; or as a ratio of actual cost divided by budgeted cost. For example, if the budget for building a new bridge was $100 million, and the actual cost was $150 million, then the cost overrun may be expressed by the ratio 1.5, or as 50 percent. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 7.")

8

A költségtúllépés műszaki okai

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS A költségtúllépés műszaki okai az első költségszámítás időpontjában a terv részletessége nem megfelelő, hibás költségadatok, pontatlan költségszámítási (kalkulációs) módszer, áremelkedések a tervezés kezdete és a beruházás átadása közötti időszakban, BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 8

módszer, áremelkedések a tervezés kezdete és a beruházás átadása közötti időszakban, BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 8.")

9

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

A költségtúllépés műszaki okai többletköltségek a beruházási program és a tervek változása miatt, előre nem látható kivitelezési körülmények (pl. rosszabb talajviszonyok, kedvezőtlen időjárás), a kivitelezés hátráltatása (pl. késve leszállított tervek, külső érdekképviseletek akciója), hiányzó költségmenedzsment a tervezésben és a kivitelezésben. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 9

, a kivitelezés hátráltatása (pl. késve leszállított tervek, külső érdekképviseletek akciója), hiányzó költségmenedzsment a tervezésben és a kivitelezésben. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 9.")

10

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

A költségtúllépés jellemzése Százalékkal: a tényleges költség mínusz a tervezett költség, a tervezett költség százalékában Mértékkel: a tényleges költség osztva a tervezett költséggel Például: a stadion tervezett költsége: millió C$ a tényleges költség: millió C$ a költségtúllépés: 1100 % vagy 12-szeres Cost overrun is typically calculated in one of two ways: either as a percentage, namely actual cost minus budgeted cost, in percent of budgeted cost; or as a ratio of actual cost divided by budgeted cost. For example, if the budget for building a new bridge was $100 million, and the actual cost was $150 million, then the cost overrun may be expressed by the ratio 1.5, or as 50 percent. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 10

11

BME, Építéskivitelezési Tanszék

A beruházás költségeinek befolyásolási lehetősége a beruházás folyamatának függvényében BME, Építéskivitelezési Tanszék

12

A költségszámítás alapelve (egyszeri költség)

mennyiség x mennyiségi tényező: hasznos alapterület beépített térfogat homlokzati felület hidegburkolat felülete ….. minőségi tényező: használati mód (irodaépület …) igényszint (átlagos v. magas: vakolt vagy légréses falszerkezet) piaci tényezők … BME, Építéskivitelezési Tanszék

igényszint (átlagos v. magas: vakolt vagy légréses falszerkezet) piaci tényezők … BME, Építéskivitelezési Tanszék")

13

BME, Építéskivitelezési Tanszék

Mennyiségi tényező Meghatározó paraméter a tervezéskor, kivitelezéskor és a használat közben. SZÜKSÉGESEK: az épület jellemzéséhez, az előállítási költségek meghatározásához, figyeléséhez és irányításához, tervváltozatok összehasonlításához, az üzemeltetési költségek meghatározásához, figyeléséhez és irányításához, bérköltségek kiszámításához, az ingatlan értékének meghatározásához, stb. BME, Építéskivitelezési Tanszék

14

BME, Építéskivitelezési Tanszék

(DIN 277-1) Épületek alapterületei és térfogata. 1 rész: fogalmak, számítási módok BME, Építéskivitelezési Tanszék

Épületek alapterületei és térfogata. 1 rész: fogalmak, számítási módok. BME, Építéskivitelezési Tanszék")

15

BME, Építéskivitelezési Tanszék

(DIN 277-1) Épületek alapterületei és térfogata. 1 rész: fogalmak, számítási módok BME, Építéskivitelezési Tanszék

Épületek alapterületei és térfogata. 1 rész: fogalmak, számítási módok. BME, Építéskivitelezési Tanszék")

16

DIN 277-2: nettó alapterület felosztása

BME, Építéskivitelezési Tanszék

17

BME, Építéskivitelezési Tanszék

DIN 277-2: nettó alapterület felosztása BME, Építéskivitelezési Tanszék

18

A költségszámítás alapelve (egyszeri költség)

mennyiség x mennyiségi tényező: hasznos alapterület beépített térfogat homlokzati felület hidegburkolat felülete ….. minőségi tényező: használati mód (irodaépület …) igényszint (átlagos v. magas: vakolt vagy légréses falszerkezet) piaci tényezők … BME, Építéskivitelezési Tanszék

igényszint (átlagos v. magas: vakolt vagy légréses falszerkezet) piaci tényezők … BME, Építéskivitelezési Tanszék")

19

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Költségtényező Két szabvány van Németországban, amelyik az építőipar költségeit összegzi: a DIN (2006) szabvány a kezdeti, azaz a beruházási költségeket tartalmazza, a DIN (2008) a követő, azaz a használati költségeket definiálja az épület élettartamára. A költségek két fő csoportba sorolhatók: Kezdeti kiadások, általában a beruházási költséggel egyenlő Követő kiadások, vagy használatba vétel utáni kiadások A kezdeti kiadások többnyire megegyeznek a beruházási költséggel. A követő kiadások általában a létesítmény használatba vételét követően jelentkező költségekkel egyenlők. Cost or expenses? What is different between them? It depends on the viewpoint. If you buy something – it is expenses. If you buy something to sell something contained it, you summarize your costs and it became expenses by selling it to your costumer. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

szabvány a kezdeti, azaz a beruházási költségeket tartalmazza, a DIN (2008) a követő, azaz a használati költségeket definiálja az épület élettartamára. A költségek két fő csoportba sorolhatók: Kezdeti kiadások, általában a beruházási költséggel egyenlő. Követő kiadások, vagy használatba vétel utáni kiadások. A kezdeti kiadások többnyire megegyeznek a beruházási költséggel. A követő kiadások általában a létesítmény használatba vételét követően jelentkező költségekkel egyenlők. Cost or expenses What is different between them It depends on the viewpoint. If you buy something – it is expenses. If you buy something to sell something contained it, you summarize your costs and it became expenses by selling it to your costumer. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László.")

20

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Költségkeret: teljes beruházási költség DIN (épületek) A DIN 276-1(2006) szabvány egy építési beruházás összes költségösszetevőjét tartalmazza. Célja: hogy lehetővé tegye az építés költségeinek komplett rendszerbe foglalását, és lehetővé tegye egy tervezett beruházás összes költségének összegyűjtését. A költségeket kódszámokkal látták el, és három szintben tagolták. Az első szint a létesítmény teljes beruházási összegére (budget) vonatkozik: BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 20

A DIN 276-1(2006) szabvány egy építési beruházás összes költségösszetevőjét tartalmazza. Célja: hogy lehetővé tegye az építés költségeinek komplett rendszerbe foglalását, és lehetővé tegye egy tervezett beruházás összes költségének összegyűjtését. A költségeket kódszámokkal látták el, és három szintben tagolták. Az első szint a létesítmény teljes beruházási összegére (budget) vonatkozik: BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 20.")

21

Költségkeret: teljes beruházási költség DIN 276-1 (épületek)

100 építési telek, 200 előkészítés és infrastruktúra, 300 épület – épületszerkezetek, 400 épület - épületgépészet, műszaki berendezések, 500 épületen kívüli létesítmények, 600 mobiliák és művészeti tárgyak, 700 járulékos költségek. A költségelemek részletezése Szőnyi László: „Építőipari beruházások költségtervezése” című segédletében találhatók! BME, Építéskivitelezési Tanszék

22

Használati költségek. DIN 18960: 2008-02

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS Használati költségek. DIN 18960: 100 Tőkével összefüggő költségek: kamatveszteség és értékcsökkenés (amortizáció) 200 Igazgatási költségek: pl. üzemeltetési személyzet és egyéb külső szolgáltatók költségei 300 Üzemeltetési költségek 400 Fenntartási (javítási) költségek Beruházást követő költségek. A használati költségek szabványba foglalása lehetővé teszi az építészeknek, hogy külön megbízás keretében elkészíthessék a gazdaságossági számításokat a vázlattervi, az engedélyezési tervezési fázis, valamint felülvizsgálják a kezdeti feltevéseket az üzembe helyezés, dokumentálás idején. A szabvány lehetőséget nyújt meglevő épületek használati költségeinek összeállítására is. A költségelemek részletezése Szőnyi László: „Építőipari beruházások költségtervezése” című segédletében találhatók! BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

200 Igazgatási költségek: pl. üzemeltetési személyzet és egyéb külső szolgáltatók költségei. 300 Üzemeltetési költségek. 400 Fenntartási (javítási) költségek. Beruházást követő költségek. A használati költségek szabványba foglalása lehetővé teszi az építészeknek, hogy külön megbízás keretében elkészíthessék a gazdaságossági számításokat. a vázlattervi, az engedélyezési tervezési fázis, valamint felülvizsgálják a kezdeti feltevéseket. az üzembe helyezés, dokumentálás idején. A szabvány lehetőséget nyújt meglevő épületek használati költségeinek összeállítására is. A költségelemek részletezése Szőnyi László: „Építőipari beruházások költségtervezése című segédletében találhatók! BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László.")

23

Épületköltség-dokumentáció

Az adatokat irányértékek, ún. normák segítségével - szintetikus módszer -, vagy megvalósult beruházások feldolgozásával - analitikus módszer - képezik. A költségszámításnál figyelembe kell venni mindazon tényezőket, amelyek a költségekre kihatással lehetnek. BME, Építéskivitelezési Tanszék

24

Épületköltség-dokumentáció

BME, Építéskivitelezési Tanszék

25

Épületköltség-dokumentáció

Szintetikus módszer BME, Építéskivitelezési Tanszék

26

Épületköltség-dokumentáció

Analitikus módszer BKI (Baukosteninformations-centrum Deutscher Architektenkammern): Kostenkennwerte für Gebäude BME, Építéskivitelezési Tanszék

: Kostenkennwerte für Gebäude. BME, Építéskivitelezési Tanszék")

27

Költségbefolyásoló tényezők

Költségelemtől független tényezők: a piac konjunkturális hatása (a kivitelezés időpontja), regionális piaci viszonyok (helyi árnívó, konkurencia mértéke), a vállalatbaadás módja, a vállalatbaadási szerződés fajtája, a beruházás nagysága, használati követelmények, helyszíni adottságok, épületgeometria, esztétikai és szerkezeti különlegességek. BME, Építéskivitelezési Tanszék

, regionális piaci viszonyok (helyi árnívó, konkurencia mértéke), a vállalatbaadás módja, a vállalatbaadási szerződés fajtája, a beruházás nagysága, használati követelmények, helyszíni adottságok, épületgeometria, esztétikai és szerkezeti különlegességek. BME, Építéskivitelezési Tanszék")

28

Költségbefolyásoló tényezők

Költségelemtől függő tényezők, példa: talajosztály, a munkagödör formája, mélysége, szállítási távolság, az építkezés helye (belváros, külső terület), oldalfal kialakítása (rézsű, lőtt beton, résfal, szádfal ...), víztartás (nincs, nyílt..). BME, Építéskivitelezési Tanszék

, oldalfal kialakítása (rézsű, lőtt beton, résfal, szádfal ...), víztartás (nincs, nyílt..). BME, Építéskivitelezési Tanszék")

29

A használati költségeket befolyásoló tényezők

a kiszolgálási szint (service level) a használói viselkedés és az abban bekövetkező változások az adott körülmények, pl. időjárás, beépítettség, épület tulajdonságai BME, Építéskivitelezési Tanszék

a használói viselkedés és az abban bekövetkező változások. az adott körülmények, pl. időjárás, beépítettség, épület tulajdonságai. BME, Építéskivitelezési Tanszék")

30

Költségeket befolyásoló tényezők

BME, Építéskivitelezési Tanszék Forrás:

31

BME, Építéskivitelezési Tanszék

Árindex Az árindex a költségadatok aktualizálására szolgál. Az elemzésbe bevont létesítmények árait vagy a felhasználni kívánt egységárakat közös árszintre kell hozni. Az árak prognosztizálásához is alkalmazzák. Pl.: átszámítás 2002-es árszintről 2011-es árszintre, ha a bázisév (2005 = 100 %) árszint 2002-ben: 92,0 árszint 2011-ben: 118,0 egységár 2002-es árszinten: ,- Ft egységár 2011-es árszinten: x 118 / 92 = ,- Ft BME, Építéskivitelezési Tanszék

árszint 2002-ben: 92,0. árszint 2011-ben: 118,0. egységár 2002-es árszinten: ,- Ft. egységár 2011-es árszinten: x 118 / 92 = ,- Ft. BME, Építéskivitelezési Tanszék")

32

Költségszámítási módszerek osztályozása

Funkcióorientált módszerek Funkcióegység alapján (pl. munkahelyek, szgk. parkolóhelyek vagy kórházi ágyak száma szerint) Hasznos alapterület alapján Helyiségkategóriák alapján (DIN 277-2) a számítás az épület típusától semleges, a helyiségprogramtól függ Épületorientált módszerek Bruttó szintterület alapján Bruttó beépített térfogat alapján Fő költségcsoportokra bontással Épületelemekre bontás módszere Felületi modell alapján Funkcióelemekre bontással Épületszerkezeti elemekre bontással Megvalósítás-orientált módszerek Munkanemekre bontás módszere Költségvetési tételekre bontás módszere ABC-analízis módszere (pl. vezértételek + 20 %) BME, Építéskivitelezési Tanszék

Hasznos alapterület alapján. Helyiségkategóriák alapján (DIN 277-2) a számítás az épület típusától semleges, a helyiségprogramtól függ. Épületorientált módszerek. Bruttó szintterület alapján. Bruttó beépített térfogat alapján. Fő költségcsoportokra bontással. Épületelemekre bontás módszere. Felületi modell alapján. Funkcióelemekre bontással. Épületszerkezeti elemekre bontással. Megvalósítás-orientált módszerek. Munkanemekre bontás módszere. Költségvetési tételekre bontás módszere. ABC-analízis módszere (pl. vezértételek + 20 %) BME, Építéskivitelezési Tanszék")

33

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Funkcióorientált módszerek A funkcióorientált módszerek az épületek tervezett használatával kapcsolatos adatokat használnak fel, olyan viszonyszámok alkalmazására kerül sor, amelyek a helyiség- és funkcióprogramból kivehetők ill. kiszámolhatók: További példák Szőnyi László: „Építőipari beruházások költségtervezése” című segédletében találhatók! BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

34

Költségbecslés felületi modell alapján

BME, Építéskivitelezési Tanszék

35

A költségszámítás és a beruházás fázisainak összehangolása

BME, Építéskivitelezési Tanszék

36

Költségadatok forgalma az egyes költségszámítási szintek között

BME, Építéskivitelezési Tanszék

37

Költségirányítási rendszer

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS Költségirányítási rendszer Annak érdekében, hogy a beruházás során a költségek a tervezett szinten maradjanak, hatékony költségirányítási rendszer kiépítése és működtetése szükséges. Az alábbiakban olyan zárt költségirányítási rendszert bemutatása következik, amely a tervezett költségtől való eltérést igen szűk határok között képes regisztrálni, és lehetővé teszi a gyors ellenintézkedést. Költségáramlás Az építési költségek irányítását az autók hűtővizének szabályozásához lehet hasonlítani. A rendszer működése három szakaszra osztható: első lépésben be kell állítani a kívánt értéket, azaz meg kell határozni a költségeket (első szakasz). Amikor a rendszer működésbe lép, a termosztát folyamatosan érzékeli a tényleges értéket (második szakasz), és amennyiben az magasabb a kívánt értéknél, akkor kinyit, vagyis megtörténik a szabályozás (harmadik szakasz). BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 37

. Amikor a rendszer működésbe lép, a termosztát folyamatosan érzékeli a tényleges értéket (második szakasz), és amennyiben az magasabb a kívánt értéknél, akkor kinyit, vagyis megtörténik a szabályozás (harmadik szakasz). BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 37.")

38

1. fázis: Költségek meghatározása

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS 1. fázis: Költségek meghatározása a beruházásban résztvevők szoros kapcsolattartására van szükség, definiálni kell a kívánt célt, el kell készíteni a terveket, versenyeztetni kell a munkát A költségek meghatározása mindig a tervek készültségi fokának megfelelően történhet. fázis: A beruházásban résztvevők szoros kapcsolattartására van szükség, definiálni kell a kívánt célt, el kell készíteni a terveket, versenyeztetni kell a munkát. A költségek meghatározása mindig a tervek készültségi fokának megfelelően történhet. It is important to keep the participants of the investment in intensive connection Have to determine the target planned Have to make the designs Have to organise competition for the constaction Cost estimation always must be synchronised with the design. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

39

2. fázis: a terv-tény összehasonlítás elvégzése

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS 2. fázis: a terv-tény összehasonlítás elvégzése A tervezett költségek folyamatos mérése és összehasonlítása a tényleges értékekkel. Költségellenőrzést kell végezni rendszeres időközönként (ez teszi lehetővé a tulajdonos számára, hogy meg tudja ítélni a beruházás helyzetét) A kellő időben nyert információ az alapfeltétele, hogy hatékonyan intézkedhessenek a költségtúllépéssel szemben. A tervezett költségek folyamatos mérése és összehasonlítása a tényleges értékekkel. Az eltérések okát meg kell keresni, az eredményt ki kell értékelni. A kellő időben nyert információ az alapfeltétele a költségtúllépéssel szembeni hatékony intézkedésnek. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

A kellő időben nyert információ az alapfeltétele, hogy hatékonyan intézkedhessenek a költségtúllépéssel szemben. A tervezett költségek folyamatos mérése és összehasonlítása a tényleges értékekkel. Az eltérések okát meg kell keresni, az eredményt ki kell értékelni. A kellő időben nyert információ az alapfeltétele a költségtúllépéssel szembeni hatékony intézkedésnek. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László.")

40

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

3. fázis: szabályozás A jelentős eltérések tervmódosításhoz vezetnek. A változtatás a többletköltséget okozó tevékenységre vagy szerkezetre irányulhat, vagy a következő olyan tevékenységben vagy szerkezetben kell változtatásokat végezni, amiben költségmegtakarítás érhető el. Az egyes munkák versenyeztetésénél preferálni kell a tervektől eltérő alternatívák kidolgozását. A költségirányítási rendszer csak akkor tud hibátlanul működni és a költségáramlás megvalósulni, ha olyan költségszámítási módszert alkalmazunk, amely a beruházás mindegyik fázisában használható, az adatok egyik fázisból a másikba átvihetők. Megoldást a költségek rendszerezett tagolása adhat, a hozzá rendelt kódrendszerrel együtt. Annak érdekében, hogy megvalósult épületek költségadatait új beruházások költségszámításánál fel tudjuk használni, a költségeket a beruházás sorrendjének ellenkező irányában, összevontan kell tudnunk kezelni. Nehézséget a tervezési fázisban alkalmazott épületszerkezetek szerinti tagolás és a versenyeztetésnél ill. kivitelezésnél megkívánt szakmák ill. munkanemek szerinti tagolás közötti átmenet okoz, amely átfogó kódrendszer bevezetésével és számítógép alkalmazásával elhárítható akadályt jelent. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

41

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Követelmények Olyan átfogó költségszámítási módszer, amely mindegyik beruházási fázisban használható. Az adatokat az egyik fázisból a másikba át lehessen vinni. A költségek kódszámmal ellátott rendszert alkossanak (WBS - Work Breakdown Structure) A beruházás költségeinek dokumentálása hiánytalan legyen. Analitikus épületköltség-dokumentáció használata. A költségek az egyes beruházási fázisok között mindkét irányban kezelhetőek legyenek. Using such a cost estimating method, that we can use in each project stages. Data could be transported to one project phase to the other. Systematic Work Breakdown Structure of the costs. Use of project cost code. Documentation of cost data of buildings accomplished. Use of Building Cost Documentation with data of analyzed method. Treatment of costs: both direction among the project phases. Computer technology BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

A beruházás költségeinek dokumentálása hiánytalan legyen. Analitikus épületköltség-dokumentáció használata. A költségek az egyes beruházási fázisok között mindkét irányban kezelhetőek legyenek. Using such a cost estimating method, that we can use in each project stages. Data could be transported to one project phase to the other. Systematic Work Breakdown Structure of the costs. Use of project cost code. Documentation of cost data of buildings accomplished. Use of Building Cost Documentation with data of analyzed method. Treatment of costs: both direction among the project phases. Computer technology. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László.")

42

Példa: sportcsarnok beruházás, 1.fázis

BME, Építéskivitelezési Tanszék

43

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok BKI Handbuch (2003) tervek, kiindulási adatok összegyűjtése A maximálisan felhasználható összeg (költségkeret): ,- € BME, Építéskivitelezési Tanszék

tervek, kiindulási adatok összegyűjtése. A maximálisan felhasználható összeg (költségkeret): ,- € BME, Építéskivitelezési Tanszék")

44

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Példa: sportcsarnok Kiindulási adatok ellenőrzése (plauzibilitás = valószínűség, hihetőség) Költségkeret ellenőrzése: Beépíthetőség Telek területe x max. beépítési %/100 = ………… m2 Zöldfelület mértéke Beépíthető szintterület Telek területe x szintterületi mutató = ………….m2 Építménymagasság BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László

Költségkeret ellenőrzése: Beépíthetőség. Telek területe x max. beépítési %/100 = ………… m2. Zöldfelület mértéke. Beépíthető szintterület. Telek területe x szintterületi mutató = ………….m2. Építménymagasság. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László.")

45

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Eredmények összegzése Költségirányítás BME, Építéskivitelezési Tanszék

46

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Építtető tájékoztatása Általános adatok (építtető, tervező, projekt…) Költségszámítás ismertetése Árszint Nettó vagy bruttó ár Egyéb megjegyzések, javaslatok Dátum, aláírás BME, Építéskivitelezési Tanszék

Költségszámítás ismertetése. Árszint. Nettó vagy bruttó ár. Egyéb megjegyzések, javaslatok. Dátum, aláírás. BME, Építéskivitelezési Tanszék")

47

BME, Építéskivitelezési Tanszék

Költségirányítási rendszer általános folyamata az alapadatok meghatározása idején, összefoglalás: Tervek, kiindulási adatok összegyűjtése Plauzibilitási vizsgálatok Költségkeret ellenőrzése Eredmények összegzése Költségirányítás Építtető tájékoztatása BME, Építéskivitelezési Tanszék

48

Példa: sportcsarnok beruházás, 2.fázis

BME, Építéskivitelezési Tanszék

49

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok BKI Handbuch (2003) Terv kiválasztása vagy vázlatterv elkészítése BME, Építéskivitelezési Tanszék

Terv kiválasztása vagy vázlatterv elkészítése. BME, Építéskivitelezési Tanszék")

50

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Műszaki tartalom (rétegrendek funkciók szerint) BME, Építéskivitelezési Tanszék

BME, Építéskivitelezési Tanszék")

51

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Műszaki tartalom - gépész és villamos BME, Építéskivitelezési Tanszék

52

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Mennyiségek kiszámítása Alapterületek és térfogat számítása a DIN 277 szerint: Felületi elemek mennyisége tervek alapján: BME, Építéskivitelezési Tanszék

53

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Hasonló épületek keresése az épületköltség-dokumentációban BME, Építéskivitelezési Tanszék

54

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Költségbecslés elkészítése felületi modell alapján BME, Építéskivitelezési Tanszék

55

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Költségkeret ellenőrzése Megoldás keresése, mert a keretösszeg meghaladja a ,- €-t 17,7 %-kal! - mennyiségek ellenőrzése - költségadatok vizsgálata - terv optimalizálása (geometriai viszonyok) BME, Építéskivitelezési Tanszék

BME, Építéskivitelezési Tanszék")

56

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok A.) Mennyiségek ellenőrzése saját épület: épületköltség-dokumentáció: BME, Építéskivitelezési Tanszék

Mennyiségek ellenőrzése saját épület: épületköltség-dokumentáció: BME, Építéskivitelezési Tanszék")

57

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok B.) Költségadatok vizsgálata saját épület: BME, Építéskivitelezési Tanszék

Költségadatok vizsgálata saját épület: BME, Építéskivitelezési Tanszék")

58

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok B.) Költségadatok vizsgálata épületköltség-dokumentáció: Munkagödör költségcsoport összesen: 3,8 % x € = € egységár: / 7278 m3 = 16 €/m3 vagy szintetikus módszerrel is meghatározható. BME, Építéskivitelezési Tanszék

Költségadatok vizsgálata épületköltség-dokumentáció: Munkagödör költségcsoport összesen: 3,8 % x € = € egységár: / 7278 m3 = 16 €/m3. vagy szintetikus módszerrel is meghatározható. BME, Építéskivitelezési Tanszék")

59

B.) Költségadatok vizsgálata saját épület:

Példa: sportcsarnok B.) Költségadatok vizsgálata saját épület: Az épület terveinek módosítása szükséges! BME, Építéskivitelezési Tanszék

Költségadatok vizsgálata saját épület: Az épület terveinek módosítása szükséges! BME, Építéskivitelezési Tanszék")

60

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok C.) Tervek optimalizálása: BME, Építéskivitelezési Tanszék

Tervek optimalizálása: BME, Építéskivitelezési Tanszék")

61

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Költségirányítás BME, Építéskivitelezési Tanszék

62

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Költségirányítás BME, Építéskivitelezési Tanszék

63

BME, Építéskivitelezési Tanszék

Példa: sportcsarnok Építtető tájékoztatása Általános adatok (építtető, tervező, projekt…) Optimalizált tervdokumentáció új mennyiségi adatokkal Költségszámítás ismertetése Árszint Nettó vagy bruttó ár Egyéb megjegyzések, javaslatok Dátum, aláírás Tervezési program frissítése BME, Építéskivitelezési Tanszék

Optimalizált tervdokumentáció új mennyiségi adatokkal. Költségszámítás ismertetése. Árszint. Nettó vagy bruttó ár. Egyéb megjegyzések, javaslatok. Dátum, aláírás. Tervezési program frissítése. BME, Építéskivitelezési Tanszék")

64

Beruházás-menedzsment, Kivitel 2; KÖLTSÉGBECSLÉS

Költségirányítási rendszer általános folyamata a vázlattervi fázisban, összefoglalás: tervek, kiindulási adatok összegyűjtése plauzibilitási vizsgálatok felületi elemek műszaki tartalmának leírása felületi elemek mennyiségének kiszámítása költségösszetevők kigyűjtése ill. kidolgozása költségbecslés elkészítése költségkeret ellenőrzése költségirányítás: mennyiségek ellenőrzése (geometriai mutatószámok segítségével) költségadatok vizsgálata terv optimalizálása költségbecslés újbóli elkészítése, költségkeret ellenőrzése építtető tájékoztatása tervezési program frissítése BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László 64

költségadatok vizsgálata. terv optimalizálása. költségbecslés újbóli elkészítése, költségkeret ellenőrzése. építtető tájékoztatása. tervezési program frissítése. BME, Építéskivitelezési Tanszék BME, Építéskivitelezési Tanszék, Szőnyi László. 64.")

65

A költségszámítás és a beruházás fázisainak összehangolása

BME, Építéskivitelezési Tanszék

66

Állandó ellenőrzés a tervezési szakaszban

A kalkuláció alapjául a vázlattervnél elkészített, épületelemekre bontott költségszámítás szolgál. Itt azonban a tervezett méretek alapján a pontos mennyiségekkel és a tervezett anyagoknak megfelelő költségekkel, funkcióelemekre, majd épületszerkezetekre bontással számolnak. Ez a számítás lesz a későbbiek során az etalon, amelyhez mind a kiviteli tervek készítésénél, mind a versenyeztetésnél az összehasonlítást el kell végezni. Eltérés esetén ellenintézkedést kell hozni, adott esetben az érdekeltek bevonásával. Amennyiben a tervet módosítani kell, el kell készíteni az új költségszámítást. Célszerű a változás okát dokumentálni, feltüntetve a döntéshozó személy nevét és a dátumot. BME, Építéskivitelezési Tanszék

67

BME, Építéskivitelezési Tanszék

Tervek változásai A kezdetektől fogva érdemes a tervváltozások okát megkülönböztetni: gazdasági okok, tervezési program változása vagy részletesebb tervek kidolgozása miatt történtek-e. BME, Építéskivitelezési Tanszék

68

A költségszámítás és a beruházás fázisainak összehangolása

BME, Építéskivitelezési Tanszék

69

BME, Építéskivitelezési Tanszék

Hatékony ütemezés Általános időbeli ütemterv összeállítása, amely tartalmazza az egyes tervek kezdési és átadási (ellenőrzési) időpontjait, összefüggésben a kivitelezéssel. Az ütemterv általános mértékű kapacitásokat vesz alapul. Legcélszerűbb a hálós technika alkalmazása, amely számítógép segítségével futtatható le és tetszőleges formában (lista vagy sávos ütemterv) és tagolással adható át a beruházás résztvevőinek. BME, Építéskivitelezési Tanszék

időpontjait, összefüggésben a kivitelezéssel. Az ütemterv általános mértékű kapacitásokat vesz alapul. Legcélszerűbb a hálós technika alkalmazása, amely számítógép segítségével futtatható le és tetszőleges formában (lista vagy sávos ütemterv) és tagolással adható át a beruházás résztvevőinek. BME, Építéskivitelezési Tanszék")

70

BME, Építéskivitelezési Tanszék

Hatékony ütemezés Ügyelni kell a kapacitáscsúcsokra, olyan határidőket megkövetelni, amit nem, vagy csak nagy áldozatok árán lehetne betartani, nem érdemes. Ez a gyakorlatban a kivitelezés későbbi megkezdését is jelentheti, azonban ésszerűbb elegendő időt biztosítani a tervezésre, mint később állandó küzdelmet folytatni a késve leszállított tervek miatt. Előfordulhat olyan eset is, amikor bizonyos kötöttségek miatt a kivitelezést késleltetni nem lehet, ekkor a tervezőkkel át kell beszélni, hogy a várható kapacitáscsúcsokat újabb tervezők vagy tervezőiroda bevonásával akarják-e áthidalni. BME, Építéskivitelezési Tanszék

71

BME, Építéskivitelezési Tanszék

Hatékony ütemezés A rögzített tervezési ütemterv eredményét lista formájában mind az egyes tervezőirodák, mind az egyes tervezők rendelkezésére bocsátják. A rendszeresen tartandó terv- és ütemterv-egyeztetések alkalmával a tervek készültségi állapotát az ütemterv szerint ellenőrizik, ha elmaradás van, akkor azonnal annak megfelelően intézkednek. Itt tűnik ki, hogy egy tervezői team mennyire összeszokott. BME, Építéskivitelezési Tanszék

72

BME, Építéskivitelezési Tanszék

Költségszámítás A kiviteli tervek készítése során a tervezett költségek könnyen megemelkedhetnek. Rendelkezésre áll a költségvetési kiírás: - kivitelezés technológiája, követelmények - mennyiségi adatok. Biztosítani kell a tervezőkkel a folyamatos kapcsolatot, valamint meg kell követelni a tervezőktől a részhatáridők betartását. A tervezés alatt álló épületszerkezetek megvalósítási költségét legalább tervezési részhatáridőnként össze kell hasonlítani az épületszerkezetekre bontott költségszámítás eredményével. Eltérés esetén az érdekeltek bevonásával meg kell hozni az ellenintézkedést. BME, Építéskivitelezési Tanszék

73

A költségszámítás és a beruházás fázisainak összehangolása

BME, Építéskivitelezési Tanszék

74

Ajánlatkérés, ajánlati kalkuláció

Az utolsó lehetőség komolyabb költségcsökkentés elérésére! épületszerkezetileg felállított költségszámítás szakmánkénti ill. munkanemenkénti rendszer beérkezett árajánlatok saját költségszámítás Terv módosítása Alternatív ajánlatok elfogadása BME, Építéskivitelezési Tanszék

75

A költségszámítás és a beruházás fázisainak összehangolása

BME, Építéskivitelezési Tanszék

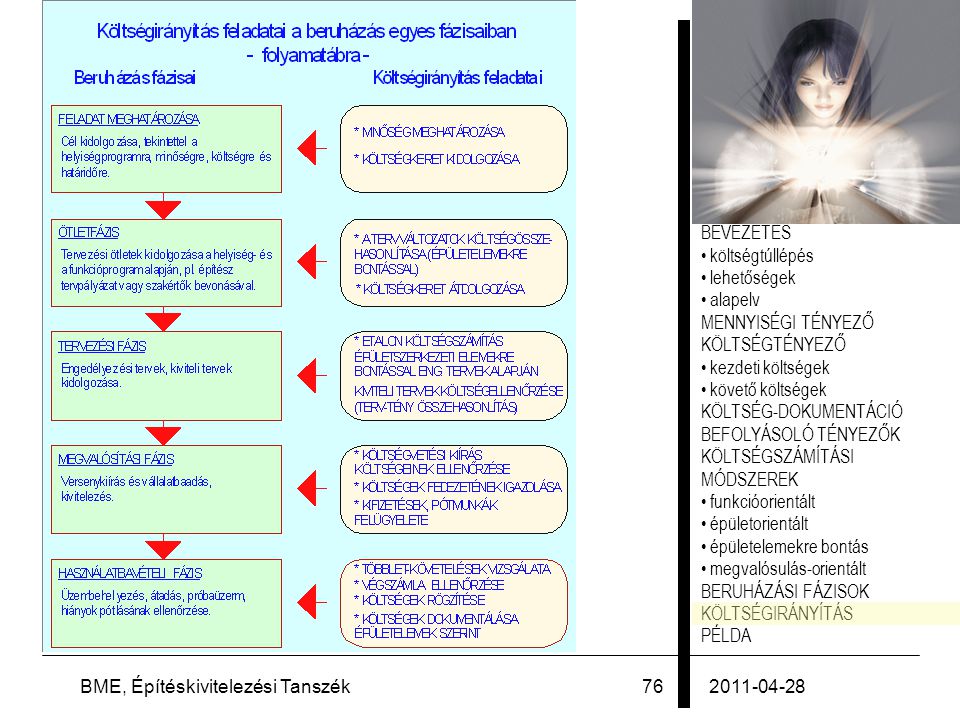

76

BME, Építéskivitelezési Tanszék

77

Köszönöm a figyelmet! A következő óra témája: KÖLTSÉGSZMÍTÁS II.

(építőipari kalkuláció) BME, Építéskivitelezési Tanszék

BME, Építéskivitelezési Tanszék")