Előadást letölteni

1

Járulék Járulék, Szocho adó, Eho törvény sajátosságai 2016. 09. 20.

2

A társadalombiztosítás elmélete, jellemzői kötelező biztosítás magas szintű jogszabályok alakítják ki azokat védi, akik fenntartják a szolgáltatások igénybe vétele nem rászorultság alapján történik, hanem biztosítási események bekövetkeztétől függ tipikusak a pénzügyi szolgáltatások a szolgáltatás és hozzájárulás a megkeresett jövedelemtől függ az ellátás a kieső jövedelem pótlását szolgálja az ellátás mértéke függ a kiesett jövedelemtől Foglalkoztató Munkavállalót foglalkoztatók Tanulót foglalkoztatók Társas vállalkozás Munkanélküli ellátást folyósító szerv GYES-t, GYED-et, stb. folyósító szerv Magyar Államkincstár Munkavállalót kölcsönbeadó Ellátást folyósító szociális intézmény 2016. 09. 20.

3

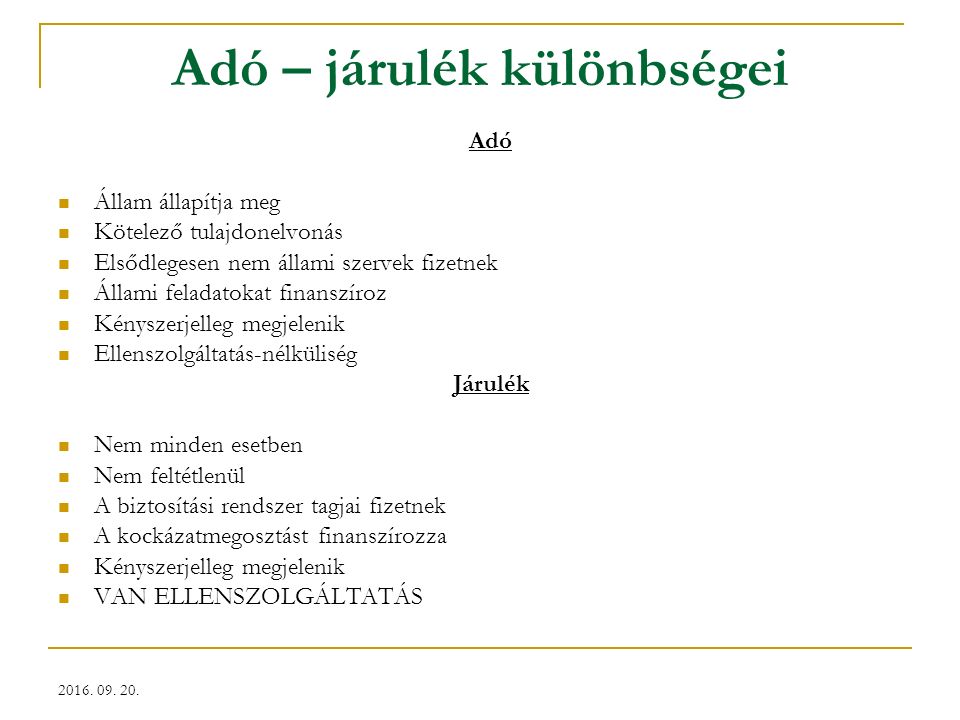

Adó – járulék különbségei Adó Állam állapítja meg Kötelező tulajdonelvonás Elsődlegesen nem állami szervek fizetnek Állami feladatokat finanszíroz Kényszerjelleg megjelenik Ellenszolgáltatás-nélküliség Járulék Nem minden esetben Nem feltétlenül A biztosítási rendszer tagjai fizetnek A kockázatmegosztást finanszírozza Kényszerjelleg megjelenik VAN ELLENSZOLGÁLTATÁS 2016. 09. 20.

4

Tb jogi szabályozása A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. Törvény (Tbj.) Egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló 2011. évi CLVI. Törvény (Szocho adó) Az egészségügyi hozzájárulásról szóló 1998. évi LXVI. Törvény 2016. 09. 20.

Egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló évi CLVI. Törvény (Szocho adó) Az egészségügyi hozzájárulásról szóló évi LXVI. Törvény")

5

2015.09.28-10.02. A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. Törvény (Tbj.)

.")

6

2015.09.28-10.02. Tbj. 4. § fogalmai, értelmező rendelkezések Járulékalapot képező jövedelem Szja. Törvényben meghatározott, összevont adóalapba tartozó önálló és nem önálló tevékenységből származó jövedelem A fenti jövedelem hiányában a munkaszerződésben meghatározott személyi alapbér, egyéb jogviszony esetén a szerződésben meghatározott díj Járulék egészségbiztosítási és munkaerő-piaci járulék: természetbeni egészségbiztosítási járulék, pénzbeli egészségbiztosítási járulék és munkaerő-piaci járulék nyugdíjjárulék, táppénz hozzájárulás, egészségügyi szolgáltatási járulék.

7

A biztosítottak köre A biztosítottak csoportosítási körei Munkaviszony Szövetkezeti tag Tanulószerződés alapján szakképző isk. Álláskeresési támogatásban részesülő Munkavégzésére irányuló egyéb jogviszonyok,(megbízási jogviszony) Önálló munkavégzési jogviszonyok (egyéni vállalkozó, mezőgazdasági őstermelő), Társas vállalkozók jogviszonya 2016. 09. 20.

Önálló munkavégzési jogviszonyok (egyéni vállalkozó, mezőgazdasági őstermelő), Társas vállalkozók jogviszonya")

8

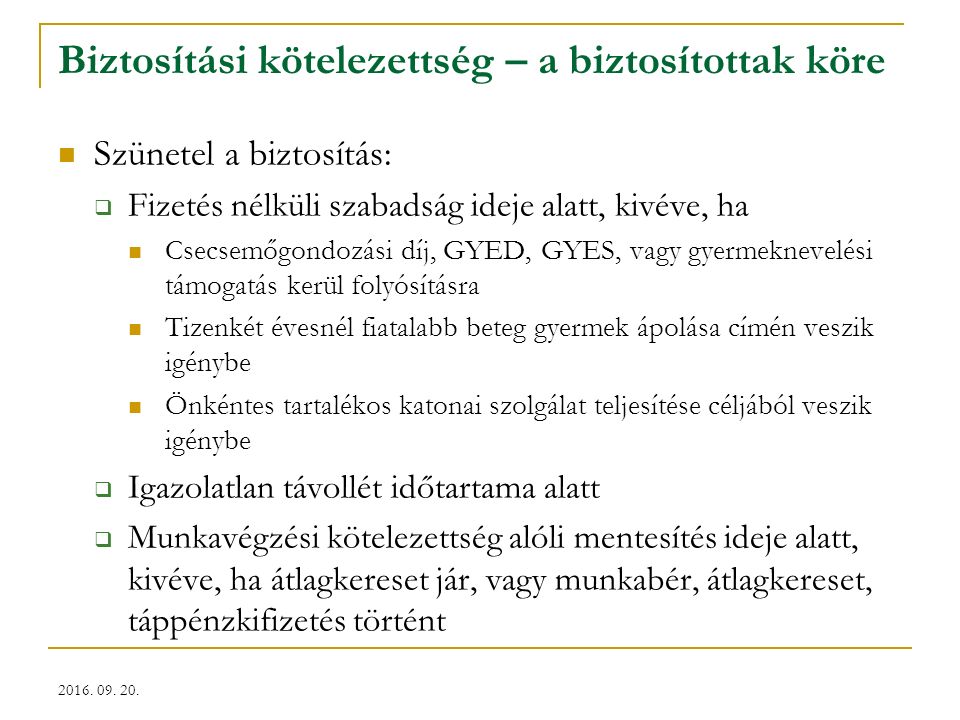

Biztosítási kötelezettség – a biztosítottak köre Szünetel a biztosítás: Fizetés nélküli szabadság ideje alatt, kivéve, ha Csecsemőgondozási díj, GYED, GYES, vagy gyermeknevelési támogatás kerül folyósításra Tizenkét évesnél fiatalabb beteg gyermek ápolása címén veszik igénybe Önkéntes tartalékos katonai szolgálat teljesítése céljából veszik igénybe Igazolatlan távollét időtartama alatt Munkavégzési kötelezettség alóli mentesítés ideje alatt, kivéve, ha átlagkereset jár, vagy munkabér, átlagkereset, táppénzkifizetés történt 2016. 09. 20.

9

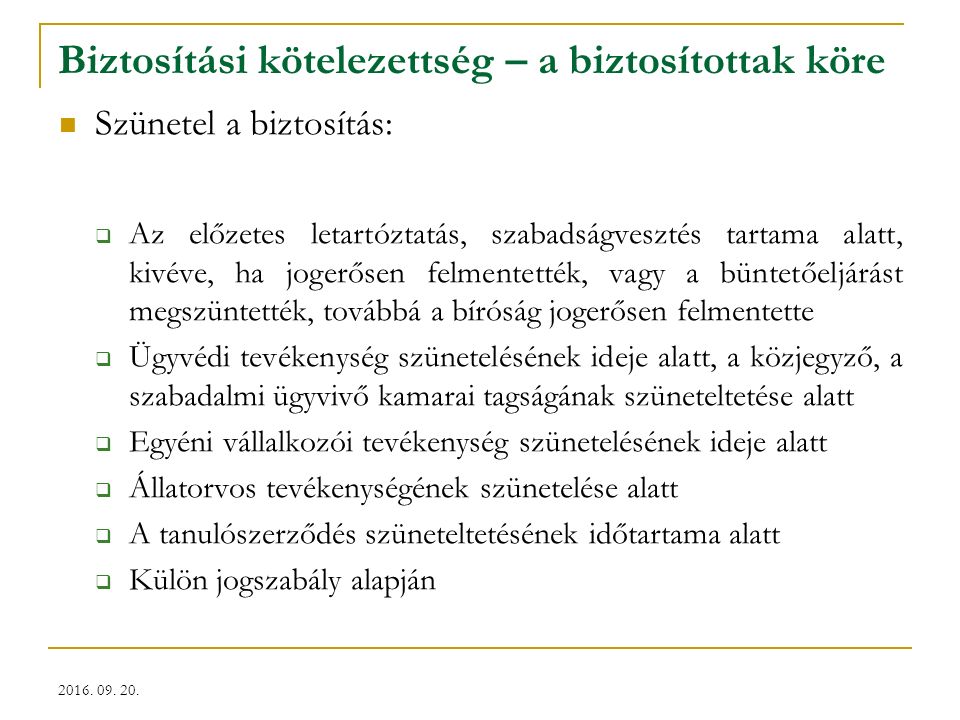

Biztosítási kötelezettség – a biztosítottak köre Szünetel a biztosítás: Az előzetes letartóztatás, szabadságvesztés tartama alatt, kivéve, ha jogerősen felmentették, vagy a büntetőeljárást megszüntették, továbbá a bíróság jogerősen felmentette Ügyvédi tevékenység szünetelésének ideje alatt, a közjegyző, a szabadalmi ügyvivő kamarai tagságának szüneteltetése alatt Egyéni vállalkozói tevékenység szünetelésének ideje alatt Állatorvos tevékenységének szünetelése alatt A tanulószerződés szüneteltetésének időtartama alatt Külön jogszabály alapján A biztosítás szünetelése 2016. 09. 20.

10

2015.09.28-10.02. Járulékfizetés – járulékok mértékei természetbeni egészségbiztosítási járulék: 4% pénzbeli egészségbiztosítási járulék: 3% munkaerő-piaci járulék 1,5% (mindezek együtt: egészségbiztosítási- és munkaerő-piaci járulék 8,5%), nyugdíjjárulék: 10% egészségügyi szolgáltatási járulék: havi 6 930 forint (napi összege 231 forint).

, nyugdíjjárulék: 10% egészségügyi szolgáltatási járulék: havi forint (napi összege 231 forint)..")

11

Státus (jogviszony) 10% nyugdíjjárulék Egészségbiztosítási és munkaerő-piaci járulék Egyészség biztosítási: 7 (4+3) % Munka erőpiaci: 1,5 % MunkaviszonyJárulékalapot képző jövedelem Megbízási jogviszonyJárulékalapot képző jövedelem Nincs Társas vállalkozás Főfoglalkozású Járulékalapot képző jövedelem, de legalább a minimálbér Járulékalapot képző jövedelem, de legalább a minimálbér 150 %-a Heti 36 órás jogviszony mellett Járulékalapot képző jövedelem Nincs Egyéni vállalkozó Főfoglalkozású Járulékalapot képző jövedelem, de legalább a minimálbér Járulékalapot képző jövedelem, de legalább a minimálbér 150 %-a Heti 36 órás jogviszony mellett Járulékalapot képző jövedelem Nincs Őstermelő Kezdő vagy több mint 8 millió Ft bevételt elérő Minimálbér. Magasabb összeg vállalható Nincs Tárgyév előtti évben max. 8 millió Ft bevételt elérő Megelőző évi bevétel 20 %- ának 1/12 része 4% :Megelőző évi bevétel 20 %-ának 1/12 része. 3% nincs. Nincs 2016. 09. 20.

12

Családi járulékkedvezmény Járulékkedvezményre jogosult: – a családi kedvezményre jogosult biztosított – a biztosított házastársa – a biztosított élettársa Összege: az szja tv. szerinti családi kedvezményből a ténylegesen érvényesített családi kedvezménnyel csökkentett összeg 16 százaléka Csökkentés meghatározott sorrendben 1. 7 százalékos egészségbiztosítási járulékból 2. 10 százalékos nyugdíjjárulékból 2016. 09. 20.

13

Családi járulékkedvezmény Érvényesítés egyszeresen Együttes igénybevétel esetén nyilatkozat a kedvezmény összegének felosztására vonatkozó döntésről A kedvezmény érvényesítése nem érinti a biztosított tb. ellátásokra való jogosultságát és az ellátások összegét Őstermelő, egyéni és/vagy társas vállalkozó is érvényesítheti 2016. 09. 20.

14

Szociális hozzájárulási adó 2011. évi CLVI. törvény IX. fejezete a szociális hozzájárulási adóról 2016. 09. 20.

15

Szociális hozzájárulási adó Társadalombiztosítási járulék helyett Az adó mértéke: az adóalap 27 százaléka Adókedvezmény igénybevételének lehetősége: a szakképzettséget nem igénylő munkakörökhöz kapcsolódóan a 25 év alatti és az 55 év feletti munkavállalók után a tartósan álláskereső személyek után anyasági ellátások után a szabad vállalkozási zónában működő vállalkozások 2016. 09. 20.

16

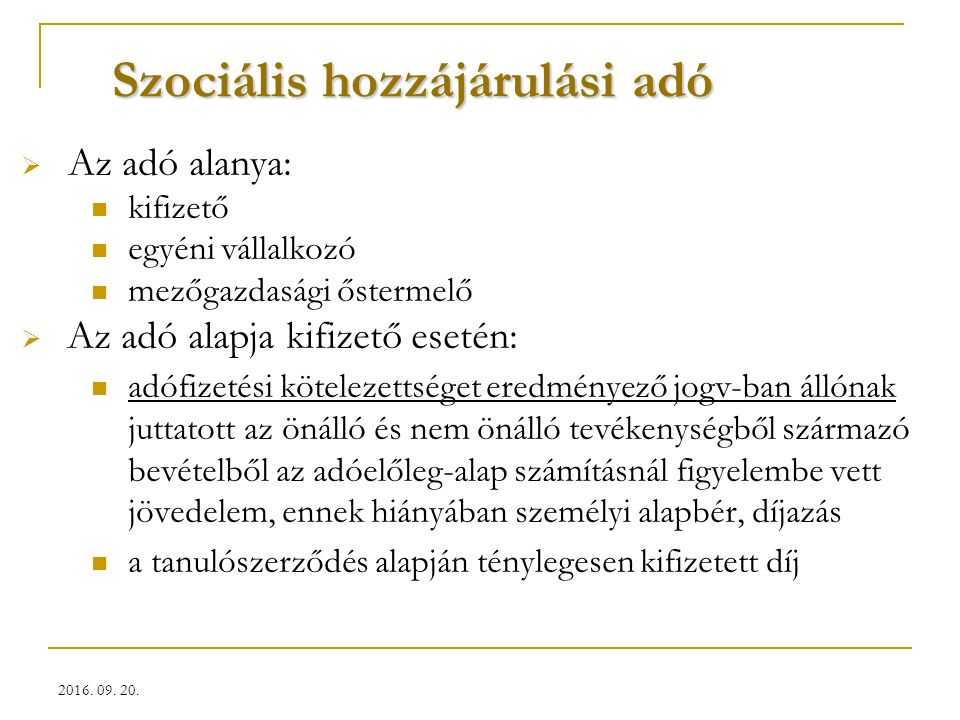

Szociális hozzájárulási adó Az adó alanya: kifizető egyéni vállalkozó mezőgazdasági őstermelő Az adó alapja kifizető esetén: adófizetési kötelezettséget eredményező jogv-ban állónak juttatott az önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításnál figyelembe vett jövedelem, ennek hiányában személyi alapbér, díjazás a tanulószerződés alapján ténylegesen kifizetett díj 2016. 09. 20.

17

Státus (jogviszony)27 % - os szociális hozzájárulási adó MunkaviszonyAz adóelőleg-számításnál figyelembe vett jövedelem, de legalább a minimálbér Megbízási jogviszonyAz adóelőleg-számításnál figyelembe vett jövedelem. Társas vállalkozás FőfoglalkozásúAz adóelőleg-számításnál figyelembe vett jövedelem, de legalább a minimálbér 112,5 %-a Heti 36 órás jogviszony mellett Az adóelőleg-számításnál figyelembe vett jövedelem. Egyéni vállalkozó FőfoglalkozásúAz adóelőleg-számításnál figyelembe vett jövedelem, de legalább a minimálbér 112,5 %-a Heti 36 órás jogviszony mellett Az adóelőleg-számításnál figyelembe vett jövedelem. Őstermelő Kezdő vagy több mint 8 millió Ft bevételt elérő Minimálbér. Magasabb Összeg vállalható. Tárgyév előtti évben max. 8 millió Ft bevételt elérő Nincs. 2016. 09. 20.

18

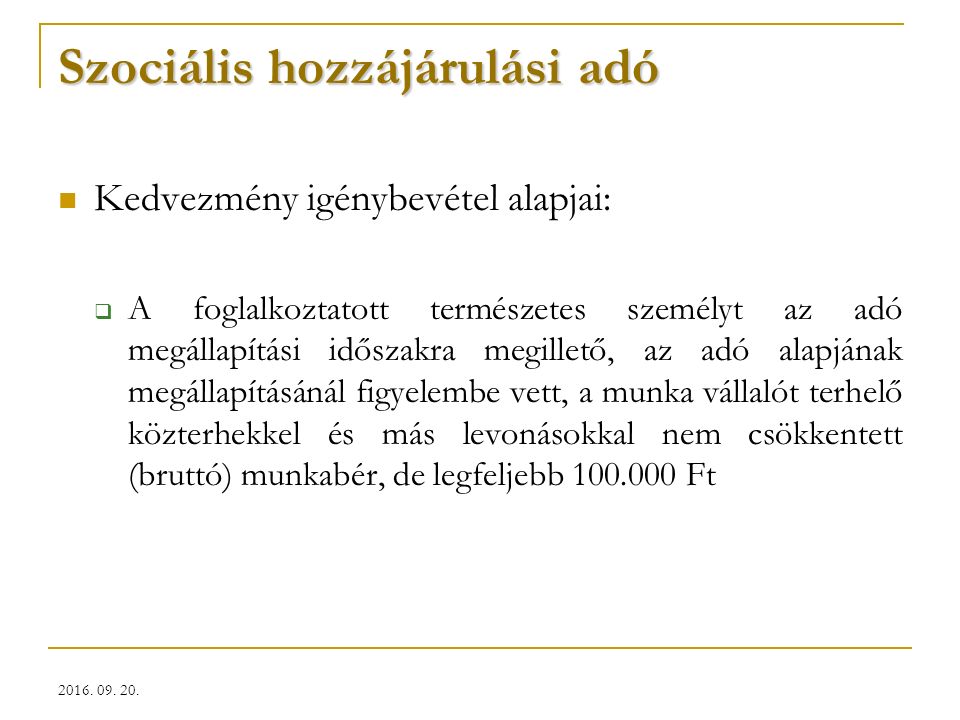

Szociális hozzájárulási adó Kedvezmény igénybevétel alapjai: A foglalkoztatott természetes személyt az adó megállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munka vállalót terhelő közterhekkel és más levonásokkal nem csökkentett (bruttó) munkabér, de legfeljebb 100.000 Ft 2016. 09. 20.

19

27% foglalkoztatás első 2 éve 14,5% foglalkoztatás 3. éve 14,5% nincs időkorlát 27% nincs időkorlát Pályakezdő van 180 nap bizt. idő X 25 éves korig Pályakezdő nincs 180 nap bizt. idő X 25 éves korig 55 év felettiX Anyasági támogatásXX 3 gyermek X fogl. első 3 éve X fogl. 4. 5. éve Tartósan álláskeresőXX Nem szakképzettX Szabad váll.zónaXX Kutató doktori fokozattal X 500 e. ft-ig Kutató doktori képzésben részt vevő hallgató X 200 e. ft-ig 2016. 09. 20.

20

Egészségügyi hozzájárulás Az egészségügyi hozzájárulásról szóló 1998. évi LXVI. Törvény 2016. 09. 20.

21

Egészségügyi hozzájárulás 2010. Január 1-jétől kizárólag százalékos EHO A munkáltatót, kifizetőt terheli, kivételes esetekben a magánszemélyt Tbj. szerinti belföldi magánszemélynek juttatott meghatározott jövedelmek után 2016. 09. 20.

22

Egészségügyi hozzájárulás 27 %-os EHO Összevont adóalapba tartozó jövedelemnél az adóalap megállapításánál figyelembe vett jövedelem Külön adózó jövedelmek közül: Béren kívüli juttatásnak nem minősülő egyes juttatások (Szja tv. 70. §) adóalapként meghatározott része Kamatkedvezményből származó jövedelem adóalapként meghatározott része A fentiekben meghatározott jövedelem után az egészségügyi hozzájárulást nem pénzbeli juttatás esetén is meg kell fizetni. 2016. 09. 20.

adóalapként meghatározott része Kamatkedvezményből származó jövedelem adóalapként meghatározott része A fentiekben meghatározott jövedelem után az egészségügyi hozzájárulást nem pénzbeli juttatás esetén is meg kell fizetni")

23

Egészségügyi hozzájárulás 14 %-os EHO Vállalkozásból kivont jövedelem Értékpapír-kölcsönzésből származó jövedelem Osztalék Árfolyamnyereségből származó jövedelem Ingatlan bérbeadásból származó – egymillió forintot meghaladó jövedelem esetén a teljes összeg 2015. 01. 01-jétől külföldi illetőségű magánszemély (előadóművész) megszerzett jövedelme 2016. 09. 20.

megszerzett jövedelme")

24

Egészségügyi hozzájárulás Egészségügyi hozzájárulás fizetési kötelezettség felső határa: 450.000 Ft – Ebbe beszámítandó: Megfizetett természetbeni és pénzbeli egészségbiztosítási járulék Ekho tv. alapján megfizetett egészségbiztosítási járulék Megfizetett egészségügyi szolgáltatási járulék Megfizetett 14 %-os mértékű egészségügyi hozzájárulás 2016. 09. 20.

25

Egészségügyi hozzájárulás 6 %-os EHO az Szja törvény 65. §-a szerinti kamatjövedelem – az Szja törvény szerint adómentesnek minősülő kamatjövedelem vagy kamat kivételével – adóalapként meghatározott összege után, az Szja törvény 67/B. §-a szerint megállapított lekötési hozam után, ha a tartós befektetési szerződés szerinti lekötés megszakítására a hároméves lekötési időszak utolsó napját megelőzően kerül sor. 2016. 09. 20.

26

Egészségügyi hozzájárulás 15 %-os EHO Az átalányadózó mezőgazdasági kistermelő által fizetendő százalékos mértékű egészségügyi hozzájárulás az átalányban megállapított jövedelmének 15 százaléka. A tételes költségelszámolást választó, egyszerűsített bevallási nyilatkozatot benyújtó őstermelő által fizetendő százalékos mértékű egészségügyi hozzájárulás a bevétel 5 százalékának a 15 százaléka. 20 %-os EHO A fizető-vendéglátó tevékenységet folytató magánszemély által fizetendő százalékos mértékű egészségügyi hozzájárulás a tételes átalányadó 20 százaléka, ha e tevékenység alapján a magánszemély nem minősül a Tbj. szerinti egyéni vállalkozónak. 2016. 09. 20.

27

Járulék, Szocho adó, Eho törvény Bevallási, befizetési szabályok Járulék: A foglalkoztató a biztosítottnak a tárgyhónapban kifizetett ( juttatott) járulékalapot képző jövedelem alapján köteles az egészségbiztosítási és munkaerő-piaci járulékot, a nyugdíjjárulékot megállapítani. A foglalkoztató ( egyéni vállalkozó, őstermelő) az Art. 31. § (2) bekezdésében meghatározottak szerint tárgyhónapot követő hónap 12. napjáig fizeti meg vallja be. Szocho: Az adót az adó alanya az Art. 31. § (2) bekezdésében meghatározottak szerint havonta állapítja meg, és tárgyhónapot követő hónap 12.-éig bevallja és befizeti. Eho: A kifizetőt, valamint a magánszemélyt terhelő százalékos mértékű egészségügyi hozzájárulást a kifizető havonta állapítja meg, vonja le, a jövedelem kifizetését (juttatását) követő hónap 12. napjáig fizeti meg és az Art. 31. § (2) bekezdésében meghatározottak szerint vallja be. 2016. 09. 20.

az Art. 31. § (2) bekezdésében meghatározottak szerint tárgyhónapot követő hónap 12. napjáig fizeti meg vallja be. Szocho: Az adót az adó alanya az Art. 31. § (2) bekezdésében meghatározottak szerint havonta állapítja meg, és tárgyhónapot követő hónap 12.-éig bevallja és befizeti. Eho: A kifizetőt, valamint a magánszemélyt terhelő százalékos mértékű egészségügyi hozzájárulást a kifizető havonta állapítja meg, vonja le, a jövedelem kifizetését (juttatását) követő hónap 12. napjáig fizeti meg és az Art. 31. § (2) bekezdésében meghatározottak szerint vallja be")

28

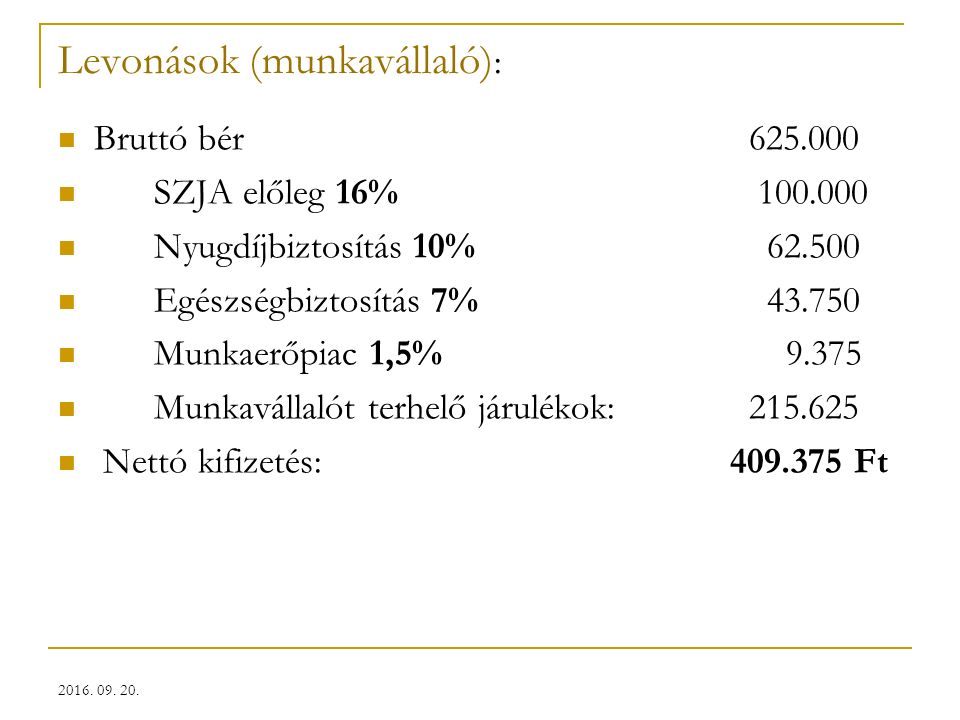

Levonások (munkavállaló) : Bruttó bér 625.000 SZJA előleg 16% 100.000 Nyugdíjbiztosítás 10% 62.500 Egészségbiztosítás 7% 43.750 Munkaerőpiac 1,5% 9.375 Munkavállalót terhelő járulékok: 215.625 Nettó kifizetés: 409.375 Ft 2016. 09. 20.

29

Levonások (munkáltató): Bruttó bér 625.000 Szociális hozzájárulási adó 27% 168.750 Szakképzési hozzájárulás 1,5% 9.375 Munkáltatót terhelő járulékok: 178.125 Munkaadó terhei: 803.125 Ft 2016. 09. 20.

30

Köszönöm a figyelmet! 2016. 09. 20.

változásai 2012-ben.>")