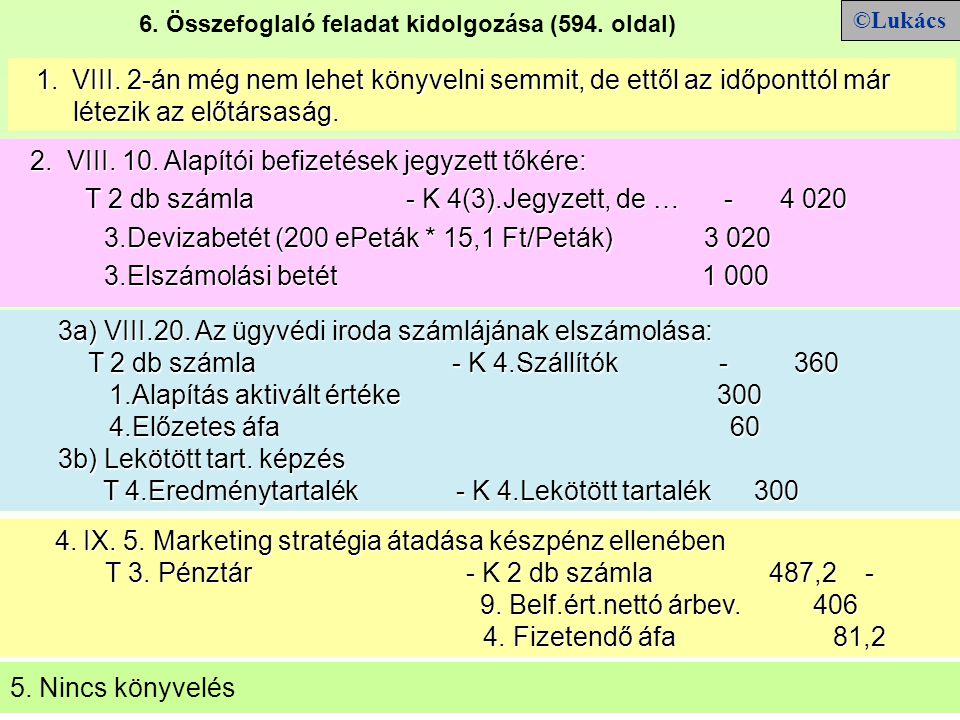

VIII. 2-án még nem lehet könyvelni semmit, de ettől az időponttól már 6. Összefoglaló feladat kidolgozása (594. oldal) ©Lukács VIII. 2-án még nem lehet könyvelni semmit, de ettől az időponttól már létezik az előtársaság. 2. VIII. 10. Alapítói befizetések jegyzett tőkére: T 2 db számla - K 4(3).Jegyzett, de … - 4 020 3.Devizabetét (200 ePeták * 15,1 Ft/Peták) 3 020 3.Elszámolási betét 1 000 3a) VIII.20. Az ügyvédi iroda számlájának elszámolása: T 2 db számla - K 4.Szállítók - 360 1.Alapítás aktivált értéke 300 4.Előzetes áfa 60 3b) Lekötött tart. képzés T 4.Eredménytartalék - K 4.Lekötött tartalék 300 4. IX. 5. Marketing stratégia átadása készpénz ellenében T 3. Pénztár - K 2 db számla 487,2 - 9. Belf.ért.nettó árbev. 406 4. Fizetendő áfa 81,2 5. Nincs könyvelés

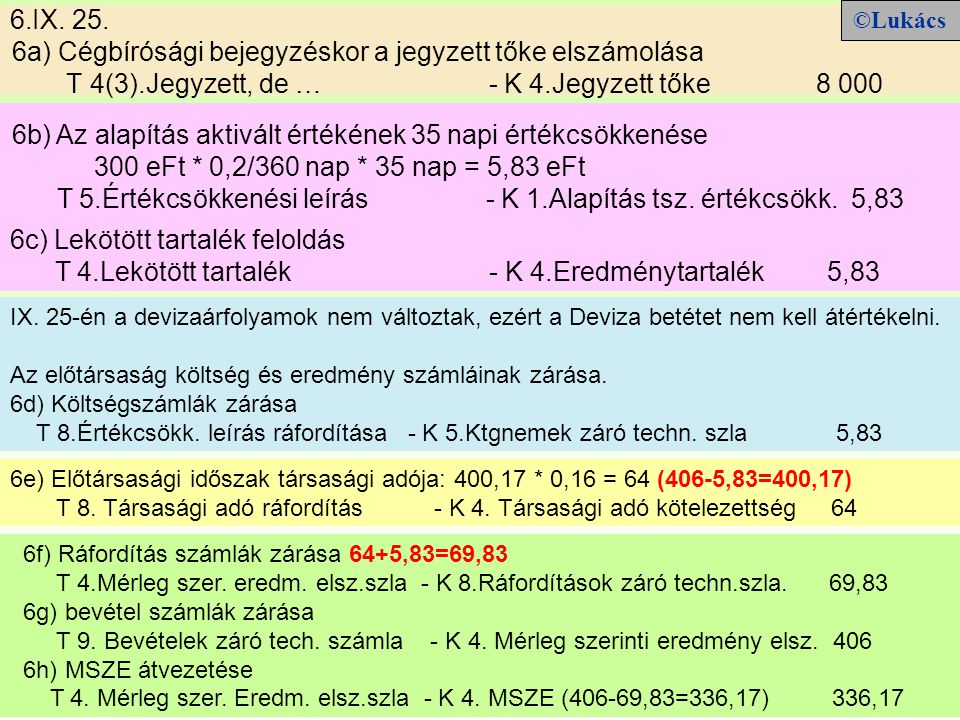

6a) Cégbírósági bejegyzéskor a jegyzett tőke elszámolása IX. 25. 6a) Cégbírósági bejegyzéskor a jegyzett tőke elszámolása T 4(3).Jegyzett, de … - K 4.Jegyzett tőke 8 000 ©Lukács 6b) Az alapítás aktivált értékének 35 napi értékcsökkenése 300 eFt * 0,2/360 nap * 35 nap = 5,83 eFt T 5.Értékcsökkenési leírás - K 1.Alapítás tsz. értékcsökk. 5,83 6c) Lekötött tartalék feloldás T 4.Lekötött tartalék - K 4.Eredménytartalék 5,83 IX. 25-én a devizaárfolyamok nem változtak, ezért a Deviza betétet nem kell átértékelni. Az előtársaság költség és eredmény számláinak zárása. 6d) Költségszámlák zárása T 8.Értékcsökk. leírás ráfordítása - K 5.Ktgnemek záró techn. szla 5,83 6e) Előtársasági időszak társasági adója: 400,17 * 0,16 = 64 (406-5,83=400,17) T 8. Társasági adó ráfordítás - K 4. Társasági adó kötelezettség 64 6f) Ráfordítás számlák zárása 64+5,83=69,83 T 4.Mérleg szer. eredm. elsz.szla - K 8.Ráfordítások záró techn.szla. 69,83 6g) bevétel számlák zárása T 9. Bevételek záró tech. számla - K 4. Mérleg szerinti eredmény elsz. 406 6h) MSZE átvezetése T 4. Mérleg szer. Eredm. elsz.szla - K 4. MSZE (406-69,83=336,17) 336,17

©Lukács Ezután összeállítjuk az előtársaság beszámolóját. (Mérlegét, eredménykimutatását és kiegészítő mellékletét.) Az előtársaság mérlege, 20X1. szeptember 25-én ezer Ft

A nyitás tételes könyvelésétől most eltekintünk. ©Lukács IX. 26-án a társaságban meg kell nyitni a könyveket. A cégjegyzékbe való bejegyzés napjával létrejött társaság eszközeinek és forrásainak nyitó adatai az előtársaság eszközeinek és forrásainak záró adataival kell, hogy megegyezzenek. A nyitás tételes könyvelésétől most eltekintünk.

©Lukács 0. Nyitás utáni rendező tétel az előtársaság mérleg szerinti eredményének átvezetése. T 4.Mérleg szerinti eredmény - K 4.Eredménytartalék 336,17 7. X. 1. Bérleti díj számla érkezett. T 2 db számla - K 4.Belföldi szállítók - 2 160 5.Igénybe vett szolgáltatások költségei 1 800 4.Előzetesen felszámított ÁFA 360 8a) Számítógép beszerzés T 2 db számla - K 4. Belföldi szállítók - 360 1.Beruházások 300 4.Előzetesen felszámított áfa 60 8b) Üzembe helyezés T 1. Egyéb berendezések … - K 1. Beruházások 300 9. X. 16. Külföldi alapító átterhelései. (60 ePeták * 15,3 Ft/Peták = 918 eFt,) 9a) T 5.Igénybe vett szolg. ktg-ei - K 4.Külföldi szállítók (RLK kapcs. váll..) 918 9b) T 4.Előzetesen ÁFA - K 4.Fizetendő ÁFA 183,6

©Lukács XII. 7. 10a) Belföldi szállítók kiegyenlítése: T 4.Belföldi szállítók - K 3.Elszámolási betét 360 10b) Külföldi szállítók kiegyenlítése Deviza betétről: 60 ePeták * 15,1 Ft/Peták = 906 eFt T 4.Külföldi szállítók (RLK kapcs. v.) - K 3.Devizabetét 906 10c) Árfolyam differencia 60 ePeták * (15,1 – 15,3) = 12 eFt. T 4.Külföldi szállítók (RLK kapcs. v.) - K. 9. Pü-i műv. egyéb bev. 12 11. Külföldi vevőnek kiszámlázás 100 ePeták * 15,5 = 1 550 eFt T. 3. Külföldi vevő - K. 9.Exporti értékesítés nettó árbev. 1 550 (Külföldi részére belföldön végzett szolgáltatás áfa mentes, mert az igénybevevő telephelye számít.)

©Lukács XII. 31-én év végi értékelések, elhatárolások, átsorolások elszámolása. Z/a) Alapítás aktivált értékének tárgyévi értékcsökkenése és écs leírása: 300 eFt * 0,2/360 nap * 95 nap = 15,83 eFt T 5.Értékcsökkenési leírás - K 1.Alapítás tsz. értékcsökk. 15,83 Z/b Lekötött tartalék feloldás T 4.Lekötött tartalék - K 4.Eredménytartalék 15,83 Z/c) Bérleti díj elhatárolása: 1 800 eFt/6 hó * 3 hó = 900 eFt T 3.Költségek aktív időbeli elhat. - K 5.Igénybe vett szolg.ktg-e 900 Év végi devizás értékelés: Devizabetét: (200 ePeták – 60 ePeták) * (16 – 15,1) = 126 eFt Külföldi vevő: 100 ePeták * (16 - 15,5) = 50 eFt Összevont árfolyam-különbözet: 176 eFt (nyereség) Z/d Devizabetét átértékelés T 3.Devizabetét - K 9.Pü. műv. egyéb bevétele 126 Z/e Külföldi vevő átértékelés T 3. Külföldi vevők - K. 9.Pü.műv. egyéb bevétele 50

©Lukács Z/f Számítógép értékcsökkenése 300 / 3 év / 12 hó * 3 hó = 25 eFt T. 5. Értékcsökkenési leírás - K. 1 Egyéb ber. tsz.ért. csökk. 25 Z/g A költség számlák zárása. T 2 db számla - K 5.Ktgnemek záró techn. szla. 1 858,83 8.Igénybe vett szolg. értéke (900+918) 1 818 8.Értékcsökk. leírás ráford. (15,83+25) 40,83 Bevételek: 1550+126+50+12 = 1 738 Adóalap: 1738 - 1858,83 = - 120,83 + 25 – 37,5 = - 133,33 (Tehát Tao. nincs.) 300*0,5:12*3 hó = 37,5 Z/h Ráfordítások zárása T 4.MSZE elsz.szla - K 8.Ráfordít. záró techn.szla. 1 858,83 Z/i Bevételek zárása T 9.Bevételek záró tech. szla. - K 4.MSZE elsz.szla 1 738 Z/j MSZE átvezetése T 4. MSZE - K 4.MSZE elsz. szla 120,83

A társaság Saját tőke mérlegrészlete 20X1. december 31-én. ©Lukács A társaság Saját tőke mérlegrészlete 20X1. december 31-én. Eredménytartalék: - 294,17 + 336,17 +15,83 = 58

Nyitás utáni rendező tételek. ©Lukács Mérleg szerinti eredmény átvezetése T 4.Eredménytartalék - K 4.Mérleg szerinti eredmény 120,83 Eredménytartalék egyenlege átvezetés után: 58-120,83 = - 62,83 eFt Bérleti díj elhatárolás feloldása. T 5.Igénybe vett szolg. ktg-e - K 3.Költségek aktív id. elh. 900 12. IV. 9. Újabb befizetés a jegyzett tőkére. T 2 db számla - K 4(3).Jegyzett, de … - 4 400 3.Devizabetét (200 ePeták * 17 Ft/Peták) 3 400 3.Elszámolási betét 1 000 VI. 4-én jegyzett tőkére befizetés új tag belépésével 130 ePeták * 17 Ft/Peták = 2 210 eFt T 3.Devizabetét - K 4(3).Jegyzett, de … 2 210

14. VIII. 8-ai dátummal a tőkeemelés bejegyzése: T 4.Jegyzett, de … - K 4.Jegyzett tőke 2 000 T 4.Jegyzett, de … - K 4.Tőketartalék 210 ©Lukács 15. Eredménytartalék feltöltés tőketartalékból T. 4. Tőketartalék - K 4. Eredménytartalék 62,83 IX. 11-én döntés a jegyzett tőke 15%-os leszállításáról: még nem könyvelünk semmit. X. 11. Tőkeleszállítás cégbírósági bejegyzése: 10 000 eFt * 0,15 = 1 500 eFt T 4.Jegyzett tőke - K 4.Eredménytartalék 1 500 X. 16-án üzletrész visszavásárlás. Névérték: 2 000* (1-0,15) * 0,1 = 170 T 3.Saját üzletrészek - K 3.Elszámolási betét 200 T 4.Eredménytartalék - K 4.Lekötött tartalék 200 19. X. 19-én visszavásárolt üzletrész bevonását még nem könyveljük. 20. XII. 20. üzletrész bevonás cégbírósági bejegyzése. T 4.Jegyzett tőke - K 9.Rendkívüli bevételek 170 T 8.Rendkívüli ráfordítás - K 3.Saját üzletrészek 200 T 4.Lekötött tartalék - K 4.Eredménytartalék 200

T 5.Értékcsökkenési leírás - K 1.Alapítás értékcsökk. 60 ©Lukács 21. XII. 31-én jegyzett tőkére túlfizetés elszámolása rendkívüli bevételként. (20 + 400) T 4.Jegyzett, de … - K 9.Rendkívüli bevételek 420 Alapítás aktivált értékének tárgyévi értékcsökkenése és értékcsökkenési leírása: 300 eFt * 0,2 = 60 eFt T 5.Értékcsökkenési leírás - K 1.Alapítás értékcsökk. 60 Lekötött tartalék feloldása: T 4.Lekötött tartalék - K 4.Eredménytartalék 60 Számítógép écs: T. 5. Értékcsökk. leírás - K. 1. Egyéb ber. écs. 100 Devizabetét év végi értékelése: (140 ePeták*16 Ft/Peták+200 ePeták*17 Ft/Peták+130 ePeták*17 Ft/Peták)/470 ePeták = 16,7 Ft/Peták 470 ePeták * (19 – 16,7) = 1 080 eFt T 3.Devizabetét - K 9.Pü. műv. egyéb bevét. 1 080 Külföldi vevő év végi értékelése: 100 ePeták (19-16) = 300 eFt T 3. Külföldi vevők - K. 9.Pü.műv. egyéb bevét. 300

Eredménytartalék egyenlege: 58-120,83+ 62,83+1500-200+200+60 = 1 560 Társasági adó elszámolása: 50 000 eFt * 0,16 = 8 000 eFt. Adózott eredmény 54 000 – 8 000 = 46 000 eFt. T 8. Társasági adóráfordítás - K 4.Társasági adó kötelezettség 8 000 ©Lukács Eredménytartalék egyenlege: 58-120,83+ 62,83+1500-200+200+60 = 1 560 Osztalékfizetési lehetőség: 46 000 eFt + 1 560 eFt = 47 560 eFt. Osztalékfizetési korlát a saját tőke, jegyzett tőke viszonylatában nincs. Eredménytartalék igénybevétel T. 4. Eredménytartalék - K. 4. MSZE elsz. 1 560 Osztalékfizetési kötelezettség elszámolása T 4.MSZE elsz. szla - K 4.Röv. lej. köt. kapcs.váll. 47 560

A társaság saját tőke mérlegrészlete 20X2. XII. 31-én (ezer Ft) ©Lukács A társaság saját tőke mérlegrészlete 20X2. XII. 31-én (ezer Ft)