Nem várt események és következményeik… Az egészségbiztosítás helyzete és a baleseti statisztikák Magyarországon

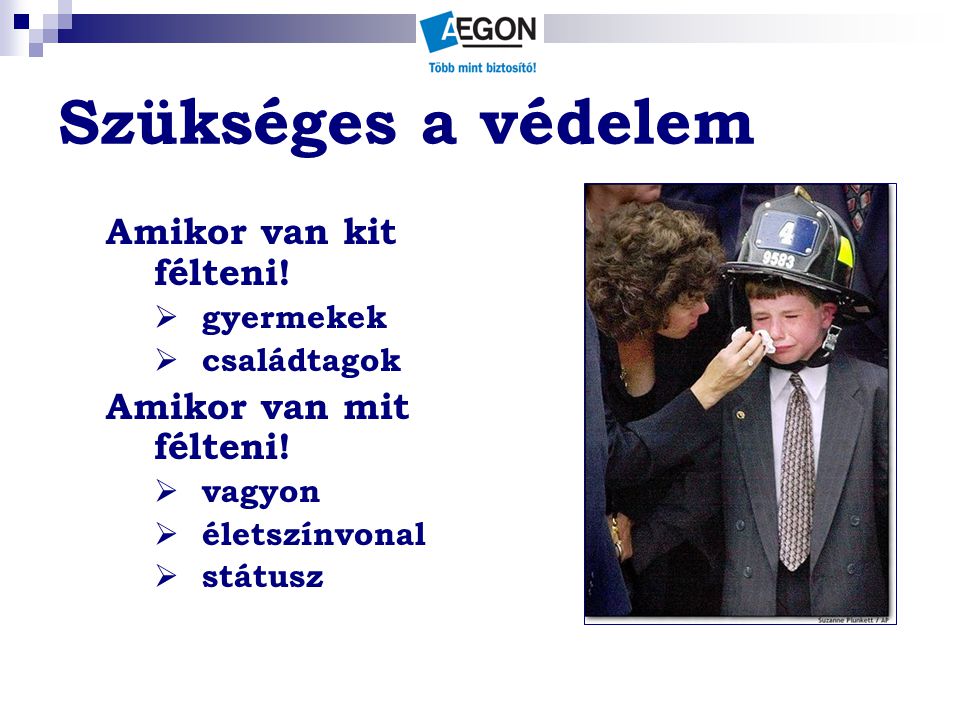

Szükséges a védelem Amikor van kit félteni! Amikor van mit félteni! gyermekek családtagok Amikor van mit félteni! vagyon életszínvonal státusz

Jövedelem kontra biztosítási védelem Az éves jövedelem megoszlása: Felsővezetők: 1 mrdFt<forgalom 24 MFt 60 mrdFt<forgalom 53 MFt Középvezetők: 9-10 MFt

Jövedelem kontra biztosítási védelem 310 000 fő vezető 3-4 biztosítással rendelkeznek Nem ismerik a szerződéseiket Megtakarításnak vették Jellemző biztosítási összegek: 2-3 MFt A biztosítás a család maximum 2-3 hónapos kiadásait fedezi

Honnan várhatunk megoldást? EGÉSZSÉGBIZTOSÍTÁSI ALAP HELYZETE: Beígért reform késlekedik Nincs garancia a színvonalas ellátásra Az egy főre jutó egészségügyi kiadások egy hatodát teszik ki az uniós szintnek (313 euró; 1790 euró) Egyre romló egyensúlyi helyzetet mutat az Egészségbiztosítási Alap költségvetése. Az Egészségbiztosítási Alap ez évi 100-130 milliárd forintos hiánya 2006-ra ennek mintegy háromszorosa lehet. A szakértők szerint az egyensúly csak úgy javítható, hogy 2002 és 2006 között nem csökken tovább az egészségbiztosítási járulék mértéke, a tételes egészségügyi hozzájárulás összege viszont 2004-ig 300 forinttal nőne és 2005-től 5100 forint lenne.

Amit a bőrünkön is érezhetünk Kórházak kritikus helyzete Drága magánklinikák Magas gyógyszer árak Kieső jövedelem = csökkenő életszínvonal A lábadozás munkával telik Ördögi kör

Kockázatok, melyekkel tudunk kalkulálni

Kockázatok, melyekkel nem tudunk kalkulálni

Daganatos betegségben elhunytak száma 40-59 éves korosztály Forrás: KSH

Keringési rendszer betegségeiben elhunytak száma 40-59 éves korosztály Forrás: KSH

Min múlik ? Kiszámolhatjuk? Életkilátásokat befolyásoló tényezők szerepének megoszlása 40% magatartásához kapcsolható (életmódbeli szokások: étkezés, alvás, testmozgás, stb.) 30% genetikai okok (a genetika fejlődése új lehetőségeket nyújt az örökletes betegségek felismerése terén) 15% szociális (életszínvonal, szociális háló) 10% egészségügyi rendszer színvonala 5% környezeti ártalmak

Közúti balesetek statisztikái

Közúti balesetek statisztikái

Leggyakoribb halálokok Rosszindulatú daganatok 24,6 % Szívbetegségek 28,4 % Agyér-betegségek 14,6 % Érelmeszesedés 5,5 % Tüdőtágulat, hörghurut, asztma 3,2 % Májbetegségek 5 % Balesetek 4,3 % Öngyilkosság, erőszakos halál 2,4 % Egyéb 12 %

Megoldásra váró kérdések tartós betegség esetén: Folyamatos jövedelem kiesés Csökkenő életszínvonal Munkahely esetleges elvesztése Vállalkozás jövője Gyógyulással kapcsolatos kiadások Gyermekek iskoláztatása, jövője Hitelek törlesztése

Megoldásra váró kérdések tragédia esetén: Örökösödési kérdések Tragédia okozta sokk Vállalkozás jövője A család életszínvonala lezuhan Gyermekek iskoláztatása, jövője Hitelek törlesztése Családi vagyon megtartása, fenntartása Hosszú távú megélhetés kérdése

Amit már megtehetünk a védelmünk érdekében Kockázati életbiztosítás Baleseti halálra szóló kiegészítő biztosítás Baleseti rokkantságra szóló kiegészítő biztosítás. TB I-II rokkantságra szóló kiegészítő biztosítás Kritikus betegségekre szóló kiegészítő biztosítás Műtéti térítésre szóló kiegészítő biztosítás Kórházi napi térítésre szóló kiegészítő biztosítás

EGÉSZSÉGBIZTOSÍTÁSI KALKULÁCIÓ Nő: 1964 Biztosítási összeg Ft Biztosítási díj Ft/Hó Alapbiztosítás 30 000 000 16 776 Baleseti haláleset 3 600 Baleseti rokkantság 10 000 000 1 200 TB I-II. rokkantság 6 000 000 1 500 Kritikus betegségek 2 000 000 2 480 Műtéti térítés 200 000 3 560 Kórházi napi térítés 10 000 2 890 Összesen:

EGÉSZSÉGBIZTOSÍTÁSI KALKULÁCIÓ Férfi: 1969 Biztosítási összeg Ft Biztosítási díj Ft/Hó Alapbiztosítás 30 000 000 26 496 Baleseti haláleset 3 600 Baleseti rokkantság 10 000 000 1 200 TB I-II. rokkantság 6 000 000 1 440 Kritikus betegségek 2 000 000 4 320 Műtéti térítés 200 000 1 980 Kórházi napi térítés 10 000 2 920 Összesen: