Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Az atomerőművek gazdasága Atomerőművek a liberalizált piacokon Energia Klub 2007. december

2

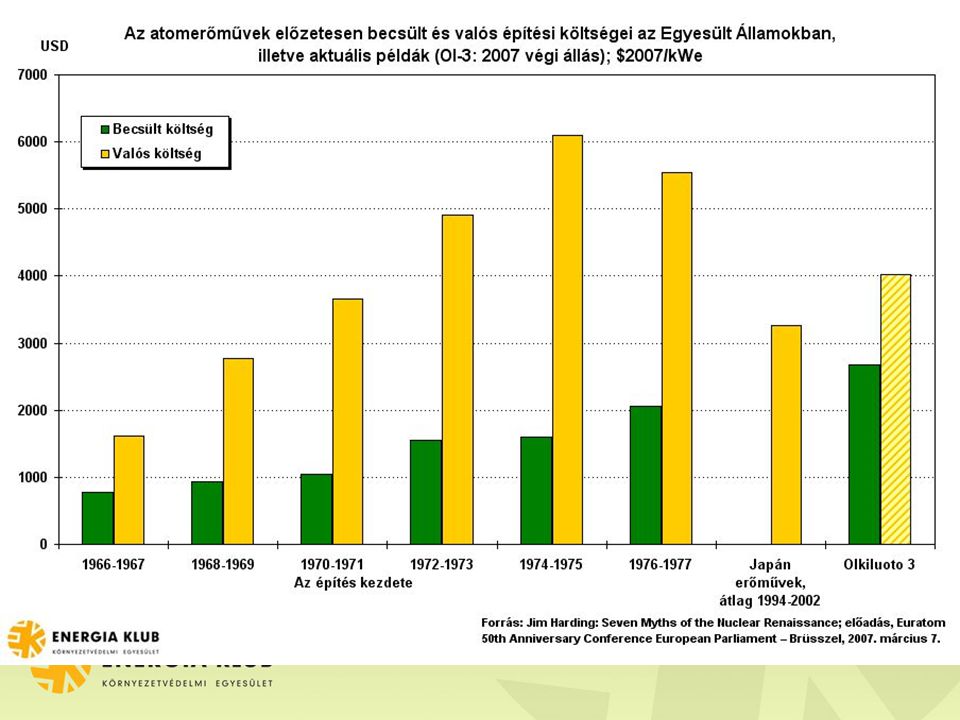

Az építés költségei Növekvő költségek USA, 1960-as évek vége~2000 USD/kWh USA, 1970-es évek vége~5-6000 USD/kWh Japán, 1994-2002 átlag~3200 USD/kWh Finnország, Ol-3~3200 USD/kWh

3

Mennyibe kerül? Kevés recens adat Ritkán teszik közzé a végleges árat – ahol igen, ott szignifikáns különbség volt az előzetes és a végleges ár között (USA, India) Jellemző az alulbecslés Ár sok mindentől függ Előrejelzések: jelentős eltérések

Jellemző az alulbecslés Ár sok mindentől függ Előrejelzések: jelentős eltérések.")

4

Előrejelzések, becslések Iparág (WNA, GE/Westinghouse): ~1000- 1500 USD/kWh Egyetemek, kutatóintézetek, IEA: ~1500- 2200 USD/kWh Nemzetközi hitelminősítők: –Standard&Poor’s: 4000 USD/kWh –Moody’s: 5-6000 USD/kWh

: ~ USD/kWh Egyetemek, kutatóintézetek, IEA: ~ USD/kWh Nemzetközi hitelminősítők: –Standard&Poor’s: 4000 USD/kWh –Moody’s: USD/kWh")

6

Indiai példa Adatok: Rs Crores (=10 millió rúpia); forrás: The Economics of Nuclear Power, Greenpeace, 2007 Becsült költség Valódi költség Reaktor befejezése Ár növekedése RAPS I (1972)339,5732,71972215,82% RAPS II (1980)581,61025,41980176,31% MAPS I (1983)617,81188,31983192,34% MAPS II (1985)706,31270,41985179,87% NAPS I-II (1989-1991)2098,974501989-1991354,95% Kakrapar I-II (1992-1995)3825133501992-1995349,02% Kaiga I-II (1999-2000)7307,2289601999-2000396,32% RAPS III-IV (2000)7115,7251102000352,88% Tarapur III-IV (2006)24275,1620002006255,41%

; forrás: The Economics of Nuclear Power, Greenpeace, 2007 Becsült költség Valódi költség Reaktor befejezése Ár növekedése RAPS I (1972)339,5732, ,82% RAPS II (1980)581,61025, ,31% MAPS I (1983)617,81188, ,34% MAPS II (1985)706,31270, ,87% NAPS I-II ( )2098, ,95% Kakrapar I-II ( ) ,02% Kaiga I-II ( )7307, ,32% RAPS III-IV (2000)7115, ,88% Tarapur III-IV (2006)24275, ,41%")

7

Az építés költségei, összehasonlítás World Energy Investment Outlook, 2003 TechnológiaÉpítési költség (USD/kW) Kombinált ciklusú gázturbina400-600 Hagyományos szénerőmű800-1300 Szél (kontinentális)900-1100 Szél (offshore)1500-1600 Atomerőmű1700-2150

Kombinált ciklusú gázturbina Hagyományos szénerőmű Szél (kontinentális) Szél (offshore) Atomerőmű")

8

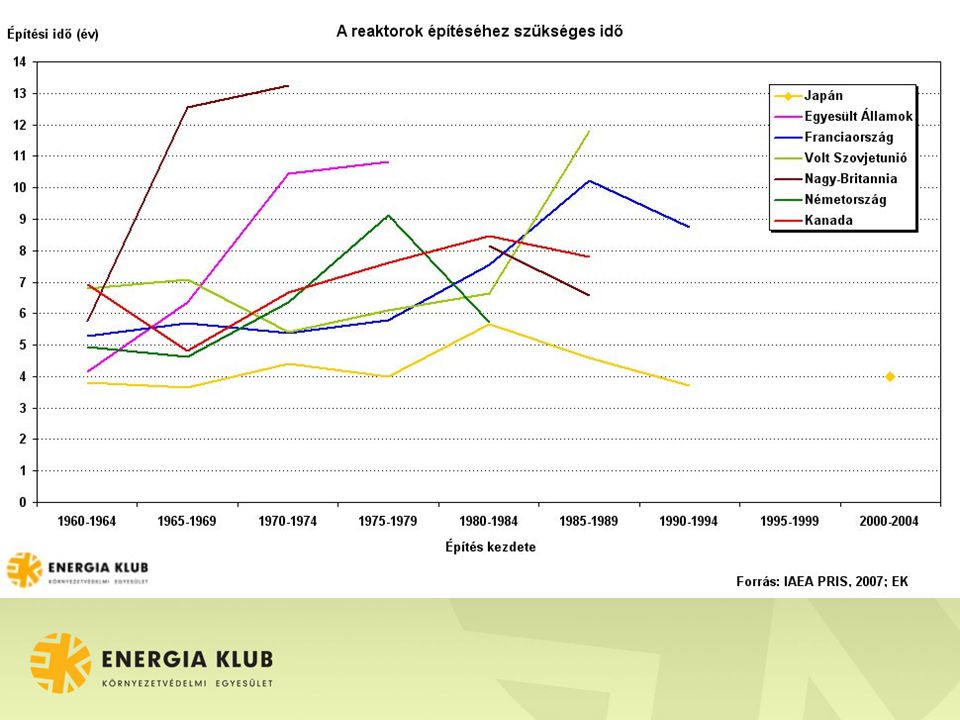

Építkezés elhúzódása: költségnövekedés Méret, komplexitás: növekszik Építési idő: –’70-es évek közepe: 66 hónap –’90-es második fele: 116 hónap –Ma: átlagosan 7 év Építési időt alulbecslik Költségnövekedés –Amúgy is nő, az elhúzódás csak a problémák egyik tünete –Tőkeköltség-növekedés

11

Olcsó vagy sem? Áram árát meghatározza: –építési költség –tőkeköltség –az építés időtartama –az erőmű kihasználtsága –az erőmű élettartama –az üzemanyag költsége –egyéb üzemeltetési és karbantartási költségek –a hulladékok kezelésének, az erőmű leszerelésének költségei

12

Becslések 4-5 Ft – 19-21 Ft WNA, IAE/NEA és más, érdekelt szervezetek: alacsonyabb ár MIT, egyéb kutatóintézetek, egyetemek: magasabb ár –MIT 2000 USD/kW, 60 hónapos építési idő –Ol-3: 4000 USD/kW, 72 hónap (2007. december)

.")

13

Építési költség Becsléseket óvatosan kell kezelni A szállítási/építési szerződések általában megengedik az ár emelkedését Valódi „kulcsrakész” ajánlat gyakorlatilag nem létezik

14

Tőkeköltségek Országonként és beruházásonként változik (ország és cég hitelbesorolása alapján) Fontos: az energetikai szektor státusza –Monopolisztikus piac: alacsonyabb (5-8%) –Liberalizált piac: magasabb kamatláb (10-15%)

Fontos: az energetikai szektor státusza –Monopolisztikus piac: alacsonyabb (5-8%) –Liberalizált piac: magasabb kamatláb (10-15%)")

15

Üzembiztonság Megbízható termelés: fix költségek nagyobb termelésen osztódnak el 90%-os termelés-kihasználtsági mutató kevés helyen –’80-as évek elején: 60% –mára: 80% Új típusú erőmű: „gyermekbetegségek” fordulhatnak elő –N4 reaktorok –Sizewell B –Temelín

16

Egyéb fontos tényezők Üzemeltetési és karbantartási költség: alacsonynak mondják, de a British Energy csődjét okozták 2002-ben Hulladékkezelési, leszerelési költség: nem magas költség, ha –pontos az előrejelzés –az alapot megfelelően kezelik De: –nincs tapasztalat kiégett fűtőelemekre és nagyaktivitású hulladékokra –alap sok országban nem létezik, vagy a biztonsága megkérdőjelezhető

17

Kevésbé fontos tényezők Élettartam: az első 10-15 év a meghatározó Biztosítás és kötelezettségvállalás –Utóbbit a kormányok viselik Teljesítmény: korábban gyakran előfordult, hogy az erőmű nem érte el a tervezett értéket Üzemanyag ára (?)

")

19

Üzemanyag ára Még ekkora (kb. 10-szeres) változás sem okoz komoly problémát az urán árában De: az urán és urándúsító piac szűk keresztmetszetet jelent Keresleti piac, azaz drágulás várható

változás sem okoz komoly problémát az urán árában De: az urán és urándúsító piac szűk keresztmetszetet jelent Keresleti piac, azaz drágulás várható.")

20

Összefoglalva Megbízhatatlan becslések, de valószínűleg igen magas tőkeigény (4000 USD/kW) Liberalizált piacokon magas tőkeköltség várható, állami támogatás nem lesz Áramár tekintetében az előrejelzések bizonytalanok, de a versenytársakéval legalábbis egyező árak várhatóak Múltbeli olcsóság: korábbi erőművek eltérő gazdasági-politikai környezetben épültek (különös tekintettel K-Európára) Valódi versenyfeltételek esetén a hamarabbi, biztosabb megtérülést hozó versenytársak előnyt élveznek, az atomenergia nem versenyképes

Liberalizált piacokon magas tőkeköltség várható, állami támogatás nem lesz Áramár tekintetében az előrejelzések bizonytalanok, de a versenytársakéval legalábbis egyező árak várhatóak Múltbeli olcsóság: korábbi erőművek eltérő gazdasági-politikai környezetben épültek (különös tekintettel K-Európára) Valódi versenyfeltételek esetén a hamarabbi, biztosabb megtérülést hozó versenytársak előnyt élveznek, az atomenergia nem versenyképes")

21

Atomenergia és liberalizált piac

22

Monopolisztikus piacok a múltban Állami támogatás: –garantált áramátvétel –pénzügyi támogatások –garanciavállalás kockázatok viselése –fogyasztók –adófizetők Alacsony tőkeköltség (5-8%)

")

23

Állami támogatás (elvben) nem lehetséges A kockázatokat a beruházó, és ezzel a (finanszírozó is) viseli Tőkeköltségek: 10-15% Szabad piac – korlátozottabb lehetőségek

nem lehetséges A kockázatokat a beruházó, és ezzel a (finanszírozó is) viseli Tőkeköltségek: 10-15% Szabad piac – korlátozottabb lehetőségek")

24

USA: ha mégis van állami támogatás Egyszerűsített engedélyezés Első 6-8 reaktor: 8 évig adókedvezmény a termelésre (kb. 5,7 milliárd USD) Első 6 reaktorra 80%-os hitelgarancia (14-16 milliárd USD) Első két reaktornál 500 millió, következő négynél 250 millió USD garanciavállalás engedélyezési és bírósági eljárásokból adódó csúszásokra 850 millió USD K+F keret 1,3 milliárd USD leszerelési alap támogatására Összesen: ~20 milliárd USD Várakozás: 31 új reaktor

Első 6 reaktorra 80%-os hitelgarancia (14-16 milliárd USD) Első két reaktornál 500 millió, következő négynél 250 millió USD garanciavállalás engedélyezési és bírósági eljárásokból adódó csúszásokra 850 millió USD K+F keret 1,3 milliárd USD leszerelési alap támogatására Összesen: ~20 milliárd USD Várakozás: 31 új reaktor.")

25

USA: az eredmények eddig Az ajánlat 2005 óta él, eddig csak néhány engedélykérelem –Watts Bar 2 újrakezdése Moody’s: nem lesz felfutás, 2015-ig legfeljebb 1 vagy 2 reaktor Dominion ügyvezetője, Thomas Capps, 2005: „Nem fogunk egyhamar atomerőművet építeni. A Standard & Poor’s és a Moody’s szívrohamot kapna. És a gazdasági igazgatónk is.” Az eredmények limitáltak, az EU-ban hasonlóra nem lehet számítani

26

A finn példa – Olkiluoto 3 Demonstrációs projekt: –1993 óta az első megrendelés EU-ban –Első EPR (European Pressurized Reactor) Biztonságosabb Olcsóbb építés és üzemeltetés –Az atomenergia liberalizált piacon is versenyképes

Biztonságosabb Olcsóbb építés és üzemeltetés –Az atomenergia liberalizált piacon is versenyképes")

27

Háttér 1993-ban a parlament elutasította a tervet, 2002-ben megszavazta A beruházó TVO nem profitorientált energetikai vállalat, hanem energiaigényes iparági szereplők konzorciuma A tender győztese a francia AREVA Ajánlat: –1600 MW EPR –3 milliárd eurós, „kulcsrakész” ár –48 hónapos építési idő –Építkezés kezdete: 2005. augusztus –Az építkezés alatt a tőkeköltségeket az AREVA fizeti

28

Finanszírozás Bayerische Landesbank (állami tulajdon): 1,95 milliárd euró, 2,6% kamatlábbal –Ha nominálkamatláb, akkor a reálkamatláb gyakorlatilag nulla COFACE, francia állami exporthitel vállalat: 610 millió euró garanciavállalás Svéd Export Ügynökség (SEK) 110 millió euró

: 1,95 milliárd euró, 2,6% kamatlábbal –Ha nominálkamatláb, akkor a reálkamatláb gyakorlatilag nulla COFACE, francia állami exporthitel vállalat: 610 millió euró garanciavállalás Svéd Export Ügynökség (SEK) 110 millió euró")

29

Európai Bizottsági eljárás Az Európai Megújuló Energia Szövetség (EREF) és a Greenpeace megtámadta a finanszírozási konstrukciót (2005. ősz), mert az szerintük bújtatott állami támogatást takar Az EB 2006 októberében csak a COFACE esetében indított vizsgálatot 2007. szeptember: a Bizottság szerint konstrukció nem ütközik a jogszabályokba Neelie Kroes versenyjogi biztos a határozat kihirdetése után egy héttel egy konferencián kijelentette, hogy atomenergia-párti

, mert az szerintük bújtatott állami támogatást takar Az EB 2006 októberében csak a COFACE esetében indított vizsgálatot szeptember: a Bizottság szerint konstrukció nem ütközik a jogszabályokba Neelie Kroes versenyjogi biztos a határozat kihirdetése után egy héttel egy konferencián kijelentette, hogy atomenergia-párti.")

30

Összességében az ajánlatról A Bizottság véleményétől függetlenül jelentős állami támogatást rejt a finanszírozás –2,6%-os kamatláb egy ennyire kockázatos iparág esetében minimum meglepő –Exportügynökségek: általában fejlődő világbeli, politikailag és gazdaságilag kockázatos országokban folyó beruházásokat támogatnak – Finnország nem ilyen, plusz EU belső piacán zajlik a folyamat Ilyen ajánlat még egy nem lesz: az AREVA feltehetően a demonstrációs projektjén elszenvedett veszteségeket a későbbi megrendeléseken hozná be

31

Problémák az építés során Az építkezés a várakozásokkal ellentétben nem diadalmenet, hanem az iparág problémáit tárta fel –Problémák a minőséggel és a biztonsággal (~1500 problémát tárt fel máig a finn nukleáris hatóság) Tapasztalatlan fővállalkozó Nem megfelelő (általában a legolcsóbb) alvállalkozók Félreértések a TVO és az AREVA között, ki felel az építés minőségéért és ezzel az erőmű majdani biztonságáért –A késedelmekről szóló bejelentések hamar megjelentek, majd gyorsan inflálódtak: a 2009. augusztusra tervezett befejezést most 2011 augusztusára ígérik – két év építés után kétévi csúszás 48 hónap helyett 72 hónap –A költségek gyorsan emelkedtek, a 3 milliárdért ígért erőmű mostani becslések szerint 4,5 milliárdba fog kerülni (1,5-szeres emelkedés) –A különbözetet az AREVA-nak kell lenyelnie; a veszteségek megtérülése nem biztos, a piac bizalmát vesztheti az AREVA-ban

–A különbözetet az AREVA-nak kell lenyelnie; a veszteségek megtérülése nem biztos, a piac bizalmát vesztheti az AREVA-ban.")

32

Tanulságok A 2000 eurós (kb. 3000 USD) kW-kénti szerződéses ár a költségek durva alulbecslésének bizonyult A 48 hónapos kivitelezési idő szintén durva alulbecslésének bizonyult Egy atomerőmű építéséhez igen komoly szakértelemre van szükség; az aktuális építési tapasztalatok hiánya miatt igen komoly kihívást jelent, hogy a követelményeknek megfelelően történjen a kivitelezés. A finanszírozási konstrukció, amely bújtatott állami támogatásokat (meglepően alacsony kamatrátát, illetve egyéb kreatív elemeket) tartalmaz, nem jelent garanciát a veszteségek elkerülésére, de a termelt villamos energia árának csökkenését fogják okozni, mivel a veszteségeket a gyártó/kivitelező cégre terheli ( piactorzítás) A „kulcsrakész” szerződés olyan kockázatokat jelent a gyártóknak, hogy az olkiluotoihoz hasonló, árplafont és egyéb igen kedvező feltételeket rögzítő szerződést várhatóan egy kivitelező sem fog többé vállalni A fentiek mind egyes vállalatok, mind az iparág hitelességét, illetve hitelminősítését rontja

kW-kénti szerződéses ár a költségek durva alulbecslésének bizonyult A 48 hónapos kivitelezési idő szintén durva alulbecslésének bizonyult Egy atomerőmű építéséhez igen komoly szakértelemre van szükség; az aktuális építési tapasztalatok hiánya miatt igen komoly kihívást jelent, hogy a követelményeknek megfelelően történjen a kivitelezés. A finanszírozási konstrukció, amely bújtatott állami támogatásokat (meglepően alacsony kamatrátát, illetve egyéb kreatív elemeket) tartalmaz, nem jelent garanciát a veszteségek elkerülésére, de a termelt villamos energia árának csökkenését fogják okozni, mivel a veszteségeket a gyártó/kivitelező cégre terheli ( piactorzítás) A „kulcsrakész szerződés olyan kockázatokat jelent a gyártóknak, hogy az olkiluotoihoz hasonló, árplafont és egyéb igen kedvező feltételeket rögzítő szerződést várhatóan egy kivitelező sem fog többé vállalni A fentiek mind egyes vállalatok, mind az iparág hitelességét, illetve hitelminősítését rontja.")

33

Kelet-Európa Miközben a „nukleáris reneszánsz” nyugaton igencsak limitált lehet; Kelet-Európában komoly nyüzsgés tapasztalható Tervek, ötletek: –Bulgária: Belene 1-2 –Szlovákia: Mohi 3-4 –Litvánia-Észtország-Lengyelország közös projektben: Ignalina –Románia: Cernavoda 3-4 –Szlovénia: Krsko 2 –Fehéroroszország

34

Mi szólhat mellette? A nukleáris ipar minden eszközzel igyekszik megrendeléseket szerezni, ezért alacsony árakat, olcsó hiteleket kínálhat A többlet villamos energia exportja, elsősorban Nyugat-Európába, ígéretes üzletnek tűnik Az atomenergia alternatívái közül ijesztő lehet az orosz gáztól való a növekvő függés A kelet-európai szovjet atomerőművek többsége megbízhatónak bizonyultak (összehasonlítva egyes nyugati típusokkal)

.")

35

Mi szól ellene? A működő erőműveket a piaciakra jellemzőnél lényegesen alacsonyabb áron építették, nagyban ennek köszönhető a termelt áram alacsony ára. Kérdéses, mi várható a piaci viszonyok között. Kérdéses, hogy egy esetleges orosz dizájn megfelel-e a nyugati normáknak? Az orosz erőművek növelik az orosz importtól való függést Kérdéses, hogy az ajánlatokban szereplő árak mennyiben egyeznek meg majd a végső árral – valóban vannak-e „kulcsrakész” ajánlatok? Hulladékokra megoldás nincs, kérdéses, hogy a becsült költségek valóságosak-e? Kérdéses, hogy a döntéshozók teljes mértékben ismerik és értik- e a liberalizált árampiaci viszonyok kockázatait?

36

Új atomerőmű építésének további veszélyei A versenyképes és fenntartható megoldások – amúgy elkerülhetetlen – rendszerbe vezetését hosszú időre elodázza –Leköti a tőkét –Elveszi a helyet a rendszerben A késlekedés versenyhátrányt okoz

Hasonló előadás