Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

De minimis támogatás és kisvállalkozások beruházási kedvezményei

Badak Béla okl. könyvvizsgáló

2

Római Szerződés 87. Cikk Ha e szerződés másként nem rendelkezik, a közös piaccal összeegyeztethetetlen a tagállamok által vagy állami forrásból bármilyen formában nyújtott olyan támogatás, amely bizonyos vállalkozásoknak vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet.

3

De minimis támogatás Fogalma Európai Unió szerepe

- 69/2001/EK bizottsági rendelet - 1860/2004/EK bizottsági rendelet Magyar állam szerepe

4

De minimis támogatások igénybe vevői

I. Vállalkozások különböző ágazatokban Kik nem vehetik igénybe? a.) Közlekedési ágazat b.) exporttal kapcsolatos tevékenység támogatása esetén c.) import áruk helyett hazai áruk használatától függő támogatás esetén

Közlekedési ágazat. b.) exporttal kapcsolatos tevékenység támogatása esetén. c.) import áruk helyett hazai áruk használatától függő támogatás esetén.")

5

Közlekedési ágazat és a de minimis támogatások

2004-ben az EU csatlakozásig: - adóalap kedvezményt és - adókedvezményt nem érvényesíthetett a szállítási tevékenységet végző adózó a nemzetközi szállítási tevékenységre használt tárgyi eszköz esetében.

6

Közlekedési ágazat és a de minimis támogatások

EU csatlakozás után a de minimis rendelet: Tiltja a következő területeken a támogatás alkalmazását: - Nemzetközi áru és személyszállítás - Belföldi nem közúti áruszállítás - Belföldi személyszállítás

7

Közlekedési ágazat és a de minimis támogatások

től: Csak a nemzetközi áruszállítást végző adózó nem veheti igénybe a támogatást. től: A közlekedési ágazatban nem vehető igénybe támogatás. ( ART. 178§. 30. pont. )

")

8

De minimis támogatások mértéke

Támogatás mértéke: Euro ( Jelenértéken ) Három ( egymást követő ) év alatt lehet igénybe venni. Ez egy csúszó időtartam, 3x365 napot jelent.

Három ( egymást követő ) év alatt lehet igénybe venni. Ez egy csúszó időtartam, 3x365 napot jelent.")

9

De minimis támogatások a mezőgazdaságban

Egyértelmű tiltás, amelyet az EU 1860/2004 rendelete old fel. Ebben kifejezetten a mezőgazdaság illetve a halászattal foglalkozó társaságok támogatási kérdésével foglalkozik. Az ART 178§ 30. pontja nem tartalmazza az 1860/2004. rendeletre utalást.

10

Agrár de minimis támogatások igénybevevői

II. Mezőgazdasági és halászati vállalkozások Kik tartoznak ide? A mezőgazdasági ágazat vállalkozásai: a mezőgazdasági termékek: - előállitásával - feldolgozásával - forgalmazásával foglalkozó vállalkozások;

11

Agrár de minimis támogatások igénybevevői

2. A halászati ágazat vállalkozásai: a halászati termékek - előállításával feldolgozásával forgalmazásával foglalkozó vállalkozások;

12

Agrár de minimis támogatások

Egyedileg már jelent meg agrár de minimis rendelet pl. 4/2006. (I. 20.) FVM rendelet az anyakecske tartás támogatásáról Az 1860/2004 EK bizottsági rendeletre hivatkozva szabályozza az adható támogatás mértékét, amely ebben az esetben 1200 Ft/anyakecske és maximum Ft lehet termelőnként.

FVM rendelet. az anyakecske tartás támogatásáról. Az 1860/2004 EK bizottsági rendeletre hivatkozva szabályozza az adható támogatás mértékét, amely ebben az esetben 1200 Ft/anyakecske és maximum Ft lehet termelőnként.")

13

De minimis támogatás korlátai

Mikor nem lehet a támogatás de minimis támogatás: a) olyan támogatás esetén, amelynek összege a piacon forgalmazott termékek ára vagy mennyisége alapján kerül rögzítésre; b) az import áruk helyett hazai áru használatától függő támogatás esetén;

olyan támogatás esetén, amelynek összege a piacon forgalmazott termékek ára vagy mennyisége alapján kerül rögzítésre; b) az import áruk helyett hazai áru használatától függő támogatás esetén;")

14

De minimis támogatás korlátai

c) az exporttal kapcsolatos tevékenységekhez nyújtott támogatások esetén: - az exportált mennyiséggel, - az értékesítési hálózatok kialakításával és működtetésével, - az exporttevékenységgel összefüggésben felmerülő egyéb folyó kiadásokkal közvetlenül kapcsolatos támogatások esetén

az exporttal kapcsolatos tevékenységekhez nyújtott támogatások esetén: - az exportált mennyiséggel, - az értékesítési hálózatok kialakításával és működtetésével, - az exporttevékenységgel összefüggésben felmerülő egyéb folyó kiadásokkal közvetlenül kapcsolatos támogatások esetén.")

15

De minimis támogatás korlátai

További korlátozás: - A mezőgazdasági ágazat különböző vállalkozásainak ily módon juttatott kumulatív összeg nem haladhatja meg bármely hároméves időszakban az I. mellékletben tagállamonként (1860/2004/EK )meghatározott értéket. Ez Magyarország esetében 16 980 000 Euro. Ez az éves termelés 0,3 %-a.

meghatározott értéket. Ez Magyarország esetében Euro. Ez az éves termelés 0,3 %-a.")

16

De minimis támogatás korlátai

- A halászati ágazat különböző vállalkozásainak ily módon juttatott kumulatív összeg nem haladhatja meg bármely hároméves időszakban a II. mellékletben tagállamonként meghatározott értéket. Ez Magyarország esetében Euro. Mindkét ágazat esetén az adott állam feladata a korlátok betartása.

17

Kumulatív összegek a tagállamokban:

Mezőgazdaság esetén: DK DE EL ES FR IE IT LU NL AT PT FI

18

Kumulatív összegek a tagállamokban:

SE UK CZ EE CY LV LT HU MT PL SI SK

19

De minimis támogatás mértéke mezőgazdaságban

Támogatás mértéke: Euro ( Jelenértéken ) Három ( egymást követő ) év alatt lehet igénybe venni. Várhatóak olyan rendeletek, amelyek lehetővé teszik mezőgazdasági ágazatban is olyan támogatások igénylését, amelyek agrár de minimis támogatásnak minősülnek.

Három ( egymást követő ) év alatt lehet igénybe venni. Várhatóak olyan rendeletek, amelyek lehetővé teszik mezőgazdasági ágazatban is olyan támogatások igénylését, amelyek agrár de minimis támogatásnak minősülnek.")

20

De minimis támogatások fajtái:

a.) Közvetlenül kapott támogatás - Dátuma a támogatás odaítélésének dátuma - Árfolyam: A támogatási kérelem benyújtásának napját megelőző hónap utolsó napján érvényes MNB deviza árfolyam szerint számolva.

Közvetlenül kapott támogatás. - Dátuma a támogatás. odaítélésének dátuma. - Árfolyam: A támogatási kérelem benyújtásának napját megelőző hónap utolsó napján érvényes MNB deviza árfolyam szerint számolva.")

21

Közvetlenül kapott támogatások fajtái

1. Különböző jellegű bér és egyéb támogatások. Ezekre jellemző. Hogy általában hosszabb ideig tartanak, és több részletben kerülnek kifizetésre. Ebben az esetben jelenérték számítással kell a támogatás megadásának időpontjára kiszámítani a támogatás mértékét.

22

Közvetlenül kapott támogatások fajtái

2. Pályázatokon keresztül kapott támogatások. A pályázat típusától függ milyen jellegű. ( egy összegben vagy több részletben kerül kifizetésre. ) Mindkét esetben lényeges az időpontok megfelelő dokumentálása. ( beadás, döntés )

Mindkét esetben lényeges az időpontok megfelelő dokumentálása. ( beadás, döntés )")

23

Példa : Pl. Egy vállalkozás pályakezdő munkanélkülit alkalmaz ,és pályázata után támogatásként megkapja az alkalmazott munkabérének 50 %-t 1 éven keresztül.( de minimis támogatásnak minősül ) A pályázat beadási ideje:

A pályázat beadási ideje:")

24

Példa : dátummal megkapja az értesítést a sikeres pályázatról. Ebben az esetben a támogatás dátuma Az MNB árfolyam: én érvényes Euro árfolyam, amely ebben az esetben 244,99 Ft.

25

De minimis támogatások összegének számítása:

Támogatás összege: A több részletben kapott támogatásokat jelenérték számítással kell kiszámítani a támogatás időpontjára. PV=Ön x 1/(1+r)n

n.")

26

De minimis támogatások összegének számítása:

ahol: n az időszak száma (ez lehet év, vagy hónap) Ön Az n.-k időszakban kapott támogatás összege r éves referencia kamatláb értéke ( ha hónap az időszak, akkor az éves kamatlábat osztani kell 12-vel. Ez az érték a PM honlapján megtalálható ilyen név alatt. Jelenlegi értéke 8,59 %)

Ön Az n.-k időszakban kapott támogatás összege. r éves referencia kamatláb értéke ( ha hónap az időszak, akkor az éves kamatlábat osztani kell 12-vel. Ez az érték a PM honlapján megtalálható ilyen név alatt. Jelenlegi értéke 8,59 %)")

27

Példa : Az előbbi példánál maradva: a vállalkozás a támogatást minden hónapban megkapja , amely havonta Ft . én az MNB Euro árfolyam 244,99 Ft.

28

Példa : = *(1/(1+(8,59%/12))1+ 50 000*(1/(1+(8,59%/12))2 + 50 00*(1/(1+(8,59%/12))3+ . 50 000*(1/(1+(8,59%/12))12 Ft / 244,99 = 2338 Euro

) Ft / 244,99 = 2338 Euro.")

29

De minimis támogatások fajtái:

b. Közvetett támogatások (Csak a meg nem fizetett adó számít támogatásnak ) - Az adózó a bevallás benyújtásával szerzi meg a kedvezményt , ezért a bevallás benyújtásának napját kell a támogatás megszerzésének tekinteni.

- Az adózó a bevallás benyújtásával szerzi meg a kedvezményt , ezért a bevallás benyújtásának napját kell a támogatás megszerzésének tekinteni.")

30

De minimis támogatások fajtái:

- A meg nem fizetett adó összegét kell átszámolni euróra. - Az átszámításhoz használandó árfolyam: az adóév utolsó napján érvényes MNB Euro árfolyam

31

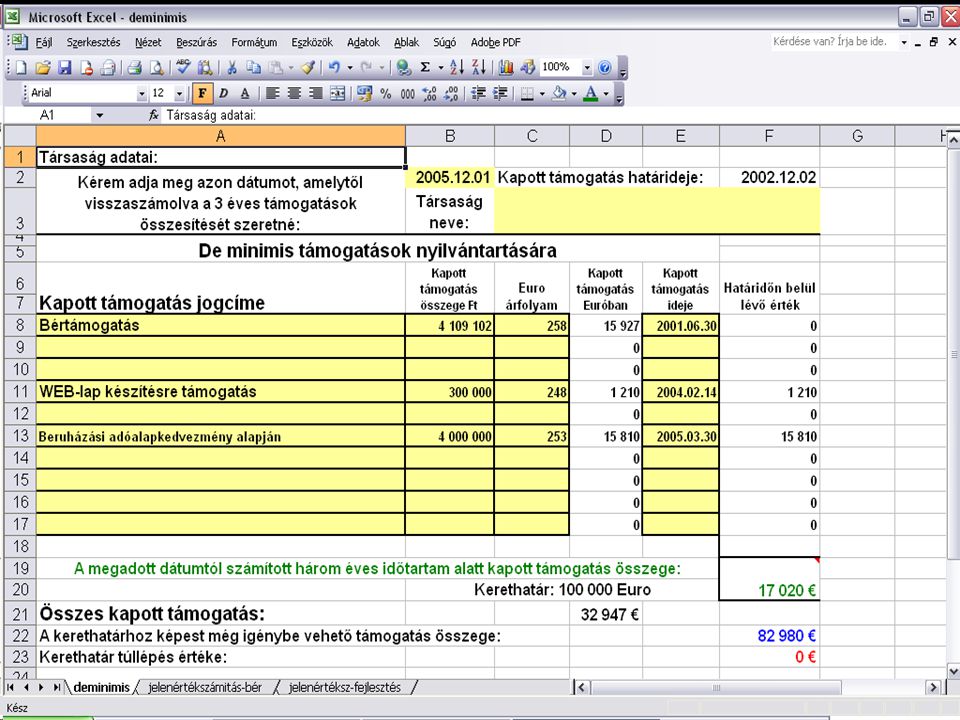

De minimis támogatások nyilvántartása:

A három egymást követő év, nem naptári évet és nem adóévet jelent. Egy olyan folyamatosan csúszó nyilvántartást kell vezetni, amellyel követhetőek a kapott támogatások és igénybe vett kedvezmények.

32

De minimis támogatások nyilvántartása:

A pontos nyilvántartás szerepe az igénybevételi határ elérésénél felértékelődik, mert segítségével lehet csúsztatni az igénybe veendő támogatásokat esetleges későbbi időpontra. Pl. bevallás későbbi beadása. Minta egy csúszó nyilvántartásra:

34

De minimis támogatásnak minősülő adóalap és adókedvezmények

2004. évtől: 1. K+F (kutatás+ fejlesztés) költségek háromszorosa levonható az adóalapból (max. 50 millió Ft) 2. Kis és közepes vállalkozások beruházási adóalap kedvezménye (max. 30 millió Ft.) 3. Kis és közepes vállalkozások adó kedvezménye a beruházási hitelek kamatai után. ( után megkötött szerződések esetén max. 6 millió Ft )

költségek háromszorosa levonható az adóalapból (max. 50 millió Ft) 2. Kis és közepes vállalkozások beruházási adóalap kedvezménye (max. 30 millió Ft.) 3. Kis és közepes vállalkozások adó kedvezménye a beruházási hitelek kamatai után. ( után megkötött szerződések esetén max. 6 millió Ft )")

35

De minimis támogatásnak minősülő adóalap és adókedvezmények

2005. évtől: 1. Szabadalom, mintaoltalom adóalap kedvezménye Szabadalom, használati és formatervezési mintaoltalom magyarországi megszerzésének és fenntartásának költségeire.

36

De minimis támogatásnak minősülő adóalap és adókedvezmények

2. Foglalkoztatási adóalap kedvezmény Létszámnöveléssel arányos éves minimálbér összegével csökkentheti az adóalapot (max. 5 fő esetén) az-az adózó, amely az adóév első napján mikro vállalkozás, és az adóév végén nincs köztartozása.

az-az adózó, amely az adóév első napján mikro vállalkozás, és az adóév végén nincs köztartozása.")

37

De minimis támogatásnak minősülő adóalap és adókedvezmények

3. Kisvállalkozók 100 % ÉCS alkalmazási lehetősége területileg leghátrányosabb 48 kistérségben, új, tevékenységét közvetlenül szolgáló eszköz után Adóév utolsó napján kis és középvállalkozás alkalmazhatja. Választható, hogy de minimis, vagy kkv csoport mentesség kedvezményként veszi igénybe.

38

70/2001-es KKV csoportmentességi rendelet

- Legalább 5 éven keresztül üzemelteti az eszközt - Az eszközhöz érvényesíthető összes támogatási intenzitás korlátja (a rendelet alapján) max.75% - Legalább 25%-ban saját forrásból finanszíroz - Közlekedési ágazatban működő adózó járműre nem érvényesítheti

max.75% - Legalább 25%-ban saját forrásból finanszíroz. - Közlekedési ágazatban működő adózó járműre nem érvényesítheti.")

39

De minimis támogatásnak minősülő adóalap és adókedvezmények

2006. évtől: 1. 10 % adókulcs alkalmazása a társasági adóban, max. 5 millió Ft adóalapig, 6 % lesz a de minimis támogatás mértéke. Igénybevétel feltétele: - Nem érvényesíthet társasági adókedvezményt - Legalább 1 alkalmazottat kell foglalkoztatni

40

De minimis támogatásnak minősülő adóalap és adókedvezmények

A minimál bér 1,5-szerese után kell járulékot fizetni, kivéve: ha az adózó székhelye a területfejlesztés által kedvezményezett helyen található . Ebben az esetben csak a minimálbér éves összesített összege és az átlagos állományi létszám szorzata után vallott be nyugdíj és egészségbiztosítási járulékot.

41

De minimis támogatásnak minősülő adóalap és adókedvezmények

2. Növényfajta oltalom ( A évi szabadalom, mintaoltalom kedvezmény bővül vele ) Adóév utolsó napján kis és középvállalkozás alkalmazhatja. ( Mezőgazdasággal foglalkozó társaságok jelenleg nem alkalmazhatják )

Adóév utolsó napján kis és középvállalkozás alkalmazhatja. ( Mezőgazdasággal foglalkozó társaságok jelenleg nem alkalmazhatják )")

42

De minimis támogatásnak minősülő adóalap és adókedvezmények

3 . Szoftverfejlesztés bérköltség adókedvezménye Az adóév utolsó napján KKV-nak minősülő adózó a szoftverfejlesztőnek elszámolt bérköltség 15 százalékának megfelelő összegű adókedvezményt vehet igénybe az adóévben és az azt követő három adóévben egyenlő részletekben.

43

Bérköltség adókedvezménye

Ezen a címen már évtől lehet 10 % adókedvezményt igénybe venni, de az a kedvezmény nem számít de minimis támogatásnak. Fontos: Ez olyan adókedvezmény, amelyet 4 év alatt később is igénybe lehet venni ( ha adó hiányában nem volt érvényesíthető ). Feltételek: bizonyítani a fejlesztés tényét.

. Feltételek: bizonyítani a fejlesztés tényét.")

44

De minimis támogatások igénybevételének kockázatai

Kockázatok: Ahol elkülönül a gazdasági tevékenység és a számviteli szolgáltatás helye információhiány keletkezhet. Okai: Nem kapja meg a pályázati dokumentációt, nem dokumentálták a beadás idejét, több hónap telik el a beadás és a döntés között. A projekt már elindult, de a pályázatról még nincs döntés. Stb.

45

Kis és közepes vállalkozások beruházási kedvezményei

Beruházási adóalap kedvezmény Beruházási hitelek kamatkedvezménye

46

Beruházási adóalap kedvezmény

A kis- és mikro- vállalkozások által az adott adóévben megvalósított , a kedvezményre jogosító beruházás értékével csökkenthető az adóalap, de ez nem lehet több mint a vállalkozás adóévi adózás előtti eredménye, és nem lehet több 30 millió Ft-nál. Ennek meg nem fizetett adója de minimis támogatásnak minősül.

47

Beruházási adóalap kedvezmény

A három érték közül ( beruházás értéke, adózás előtti eredmény, 30 millió Ft ) mindig a legkisebb vonható le. Abban az esetben ha a vállalkozás veszteséges, vagy adózás előtti eredménye 0, akkor a kedvezménnyel nem élhet.

mindig a legkisebb vonható le. Abban az esetben ha a vállalkozás veszteséges, vagy adózás előtti eredménye 0, akkor a kedvezménnyel nem élhet.")

48

Beruházási adóalap kedvezmény

Több éven keresztül lehet igénybe venni. Nagyobb beruházás esetén – amely több éven keresztül tart – az adott évben beruházásra elszámolt értéket lehet kedvezményként figyelembe venni. A kedvezmény igénybevétele független a beruházás finanszírozásától, tehát lehet saját erőből, hitelből és támogatásból megvalósítani.

49

Beruházási adóalap kedvezmény

Példa a korlátok alkalmazására: Adózás e. eredmény Kedv. Jogosító Adóalap csökk Ber. értéke tényleges összege 6 000 e Ft 9 000 e Ft 6 000 e Ft 12 000 e Ft 9 000 e Ft 9 000 e Ft 38 000 e Ft 45 000 e Ft 000 e Ft

50

Az adóalap kedvezmény mire vehető igénybe?

1. Korábban még használatba nem vett ingatlan beszerzése ( kivéve üzemkörön kívüli ingatlan) 2. Korábban még használatba nem vett műszaki berendezések, gépek, járművek közé sorolandó tárgyi eszközök beszerzése Fontos az eszköz megfelelő minősítése.

2. Korábban még használatba nem vett műszaki berendezések, gépek, járművek közé sorolandó tárgyi eszközök beszerzése. Fontos az eszköz megfelelő minősítése.")

51

Az adóalap kedvezmény mire vehető igénybe?

3. Ingatlan bekerülési értékét növelő adóévi felújítás, bővítés, rendeltetésváltozás , átalakítás ( kivéve üzemkörön kívüli ingatlan ) 4. Immateriális javak között korábban még használatba nem vett szellemi termék beszerzése

4. Immateriális javak között korábban még használatba nem vett szellemi termék beszerzése.")

52

Az adóalap kedvezmény mire vehető igénybe?

A korábban még használatba nem vett kifejezés: az eszköznek újnak kell lennie, azt a vállalkozáson kívül más vállalkozás, intézmény, magánszemély sem belföldön sem külföldön nem vette használatba, nem helyezte üzembe. Nem felel meg a feltételeknek a földterület , telek.

53

Az adóalap kedvezmény szankciói

A következő esetekben az adóalap csökkentés összegének kétszeresével kell növelni az adóalapot: 1. Ha az eszközt a kedvezmény igénybevételét követő negyedik adóév utolsó napjáig nem helyezi üzembe. ( kivéve elháríthatatlan okot )

")

54

Az adóalap kedvezmény szankciói

2. A beruházást az egyéb berendezések , között helyezi üzembe. 3. A beruházás alapján üzembe helyezett tárgyi eszközt üzemkörön kívüli ingatlanként is használja, vagy az egyéb berendezések, forgóeszközök közé sorolja át, kivéve ha az átsorolás elháríthatatlan külső ok miatti rongálódás következménye.

55

Az adóalap kedvezmény szankciói

A beruházást, szellemi terméket , vagy a beruházás alapján üzembe helyezett tárgyi eszközt az adóalap csökkentés adóévet követő negyedik adóév végéig elidegeníti: természetbeni juttatásként átadja értékesíti apportálja térítés nélkül átadja ( pl. végelszámolás során történő vagyonfelosztás során )

")

56

Az adóalap kedvezmény szankciói

A pénzügyi lízing keretében részletfizetéssel, halasztott fizetéssel átvett eszközt a feltételek teljesülésének meghiúsulása miatt visszaadja. Minden más esetben bekövetkező elidegenítés vagy használatból történő kivonás ( pl. átalakulás keretében átadott eszköz, elháríthatatlan külső ok miatti megrongálódás miatti leselejtezés, stb. ) nem jár szankciókkal

nem jár szankciókkal.")

57

Beruházási hitelek kamat kedvezménye

- A hitelszerződés (pénzügyi lízing is) megkötése adóévének utolsó napján kis- és középvállalkozásnak minősülő adózó a december 31-ét követően megkötött hitelszerződés alapján tárgyi eszköz beszerzéséhez, előállításához pénzügyi intézménytől igénybe vett, és kizárólag e célra felhasznált hitel (ideértve a felhasznált hitel visszafizetésére igazoltan felvett más hitel) kamata után adókedvezményt vehet igénybe.

megkötése adóévének utolsó napján kis- és középvállalkozásnak minősülő adózó a december 31-ét követően megkötött hitelszerződés alapján tárgyi eszköz beszerzéséhez, előállításához pénzügyi intézménytől igénybe vett, és kizárólag e célra felhasznált hitel (ideértve a felhasznált hitel visszafizetésére igazoltan felvett más hitel) kamata után adókedvezményt vehet igénybe.")

58

Beruházási hitelek kamat kedvezménye

- Az adókedvezmény az adóévben fizetett kamat 40 százaléka. Az adózó az adókedvezményt abban az adóévben veheti igénybe, amelynek utolsó napján a tárgyi eszköz nyilvántartásában szerepel. A hitel átkötése nem jár a kedvezmény hosszabbításával.

59

Beruházási hitelek kamat kedvezménye

- Az igénybe vett adókedvezmény adóévenként nem haladhatja meg a 6 millió forintot. - Az adózónak az igénybe vett adókedvezményt késedelmi pótlékkal növelten vissza kell fizetnie, ha a) a hitelszerződés megkötésének évét követő négy éven belül a beruházást nem helyezi üzembe, kivéve, ha az üzembe helyezés elháríthatatlan külső ok miatti megrongálódás következtében maradt el, b) a tárgyi eszközt üzembe helyezésének adóévében vagy az azt követő három évben elidegeníti.

a hitelszerződés megkötésének évét követő négy éven belül a beruházást nem helyezi üzembe, kivéve, ha az üzembe helyezés elháríthatatlan külső ok miatti megrongálódás következtében maradt el, b) a tárgyi eszközt üzembe helyezésének adóévében vagy az azt követő három évben elidegeníti.")

60

De minimis támogatásokkal kapcsolatos teendők

Idejében beszerezni azokat a dokumentumokat, amelyek alapján a kapott támogatások besorolhatóak Kialakítani a 3 éves csúszó nyilvántartást - A kiegészítő mellékletben érdemes szerepeltetni az adott évi de minimis támogatásokat, így utólag könnyebb lesz követni azok alakulását. - Figyelemmel kísérni minden évben a változásokat, mert mindig jött újabb támogatási forma.

61

Köszönöm a figyelmet!

Hasonló előadás

, és regionális beruházási támogatások>")

FVM rendelet a családi gazdálkodók által igénybe vehető átmeneti állami támogatásról Szeged, 2010. március 31.>")

prezentáció>")