Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A Nemzeti Adó- és Vámhivatal új szervezeti struktúrája és az új szervezettel szemben megfogalmazott elvárások dr. Gaál Zoltán NAV Nógrád Megyei Adó- és Vámigazgatósága június 21.

3

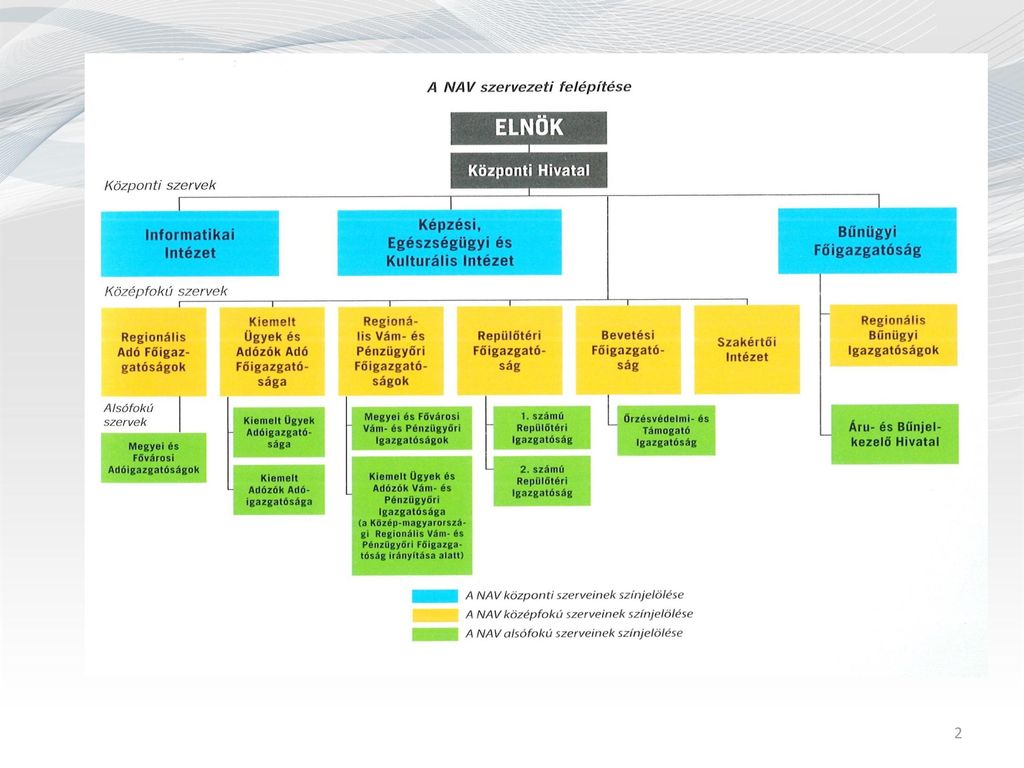

Bűnügyi Főigazgatóság

A NAV vezetője Központi Irányítás (KI) 22 megyei (fővárosi) adó- és vámigazgatóság Kiemelt Adó- és Vámigazgatóság Repülőtéri Igazgatóság Fellebviteli Igazgatóság Bevetési Igazgatóság Szakértői Intézet Informatikai Intézet Képzési, Egészségügyi és Kulturális Intézet Gazdasági Ellátó Igazgatóság Bűnügyi Főigazgatóság (BFIG) 7 bűnügyi igazgatóság A NAV szervezeti felépítése

22 megyei (fővárosi) adó- és vámigazgatóság. Kiemelt Adó- és Vámigazgatóság. Repülőtéri Igazgatóság. Fellebviteli Igazgatóság. Bevetési Igazgatóság. Szakértői Intézet. Informatikai Intézet. Képzési, Egészségügyi és Kulturális Intézet. Gazdasági Ellátó Igazgatóság. Bűnügyi Főigazgatóság. (BFIG) 7 bűnügyi igazgatóság. A NAV szervezeti felépítése.")

4

Adószakmai ügyekért felelős szakmai helyettes

A NAV vezetője Bűnüldözési és nyomozóhatósági feladatok ellátásáért felelős szakmai helyettes Adószakmai ügyekért felelős szakmai helyettes Vámszakmai és nemzetközi ügyekért felelős szakmai helyettes Adó- és vámszakmai hatósági és felügyeleti ügyekért felelős szakmai helyettes Központi Irányítás főigazgatója

5

Adószakmai ügyekért felelős szakmai helyettes

A NAV vezetője Bűnüldözési és nyomozóhatósági feladatok ellátásáért felelős szakmai helyettes Adószakmai ügyekért felelős szakmai helyettes Vámszakmai és nemzetközi ügyekért felelős szakmai helyettes Adó- és vámszakmai hatósági és felügyeleti ügyekért felelős szakmai helyettes Központi Irányítás főigazgatója Bűnügyi Koordinációs Főosztály Adóügyi Főosztály Vám Főosztály Jogi és Koordinációs Főosztály Fejezeti és Irányítási Főosztály Belső Ellenőrzési Főosztály Pénzmosás Elleni Információs Iroda Bevallási Főosztály Jövedéki Főosztály Törvényességi és Felügyeleti Főosztály Humánigazgatási Főosztály Biztonsági Főosztály Ellenőrzési Főosztály Rendészeti Főosztály Felülellenőrzési Főosztály Informatikai Főosztály Sajtó- és Kommunikációs Főosztály Kockázatkezelési és Kapcsolattartó Főosztály Folyószámla-felügyeleti Főosztály Közbeszerzési Főosztály Szervezetszabályozási és Titkársági Főosztály Különös Hatásköri Ügyek Főosztálya Felszámolási és Végrehajtási Főosztály Projekt Főosztály Tervezési és Elemzési Főosztály Ügyfélkapcsolati és Tájékoztatási Főosztály OLAF Koordinációs Iroda Szerencsejáték Felügyeleti Főosztály Nemzetközi Főosztály

7

A költségvetés bevételeinek biztosítása.

Elvárás előtt: A költségvetés bevételeinek biztosítása.

8

Elvárás 2016. 01. 01. után A költségvetés bevételeinek biztosítása.

A NAV sajátos eszközeivel vegyen részt a kormányzati gazdaságpolitika megvalósításában. Partnerként támogassa a vállalkozásokat. Szolgáltató jellegű adóhivatal a hatósági jelleg helyett. Tisztességes adózók segítése. Tisztességtelen adózók „fehérítése”. Változtatni nem akarók eltávolítása a gazdasági életből.

10

Az Art. módosításai Az adózás rendjéről szóló évi XCII. törvény és egyes adótörvények módosításáról szóló évi CLXXXVII. törvény; a közigazgatási bürokráciacsökkentéssel összefüggő törvénymódosításokról szóló 2015. évi CLXXXVI. törvény; Az egyes törvényeknek a Nemzeti Adó- és Vámhivatal átalakításával, valamint a költségvetési tervezéssel és gazdálkodással kapcsolatos módosításáról szóló évi CXCI. törvény. Az adózó és az adóhatóság kapcsolatrendszerében az elmúlt évtizedben a lakosság és a vállalkozások tekintetében is történt pozitív elmozdulás. A Kormányzat célul tűzte ki az adóigazgatás hatékonyságának és eredményességének a növelését mind a hatóság, mind pedig az adózók oldalán. A kormányzati cél elérését az Adózás rendjéről szóló törvény többszöri módosítása teszi lehetővé, amely biztosítja az önkéntes jogkövetés minél szélesebb támogatását. 2015. évi 187-es, 186-os és a 191-es törvény

11

Az adózók minősítése I. Cél a az adózó-centrikus adóztatás, a szolgáltató adóhatóság megteremtése; A módosítás bevezeti a megbízható és a kockázatos adózókra vonatkozó szabályokat -> lényege: a jogaikat jogkövető módon teljesítő – megbízhatónak minősülő – adózók az általános szabályokhoz képest pozitív, míg a kockázatosnak minősülő adózók az általános szabályokhoz képest szigorúbb elbírálásban részesüljenek! A minősítés kizárólag a cégjegyzékbe bejegyzettekre és az áfa regisztráltakra vonatkozik; Az állami adó- és vámhatóság a minősítést negyedévente, a negyedév utolsó napján fennálló adatok alapulvételével a tárgynegyedévet követő 30 napon belül végzi el, hatálya a minősítés hónapját követő hónap első napján áll be; A minősítés eredményéről az állami adó- és vámhatóság az adózót elektronikus úton értesíti. Ha az adózó minősítésében változás nem következik be, az állami adó- és vámhatóság az értesítést mellőzi; Az adózó a központi elektronikus szolgáltató rendszeren keresztül minősítését lekérdezheti. [Art. 6/J–L. §; 178. § 6a. pont; 211. §; 212. §] I. Az Adózói minősítés az önkéntes jogkövetés előmozdítását szolgálhatja, amely a cégbejegyzésre kötelezett és az áfaregisztrált adózókra vonatkozik. A minősítést érintő szabályozással az állam honorálni tudja a jogkövető cégek korábbi szabálykövetését, ugyanakkor esélyt ad arra, hogy a korábbi szabálysértők „tiszta lappal”, azaz „normál” adózóként induljanak 2016-tól és csak akkor kerüljenek be a rossz adózói besorolásba, ha január 1-je után súlyos adószabálysértést követnek el. Az adóhatóság az adózói minősítés objektív feltételeinek a vizsgálatát követően állapítja meg, hogy az adózó a megbízható, az átlag adózó, vagy a kockázatos adózó kategóriába tartozik. Az új előírások értelmében az adóhivatal valamennyi céget negyedévente minősíti, a minősítésről elektronikus úton értesíti az adózót. Az adózók minősítését első alkalommal első negyedévét követően kell alkalmazni. Az első minősítésről a NAV értesítést küld az adózónak. Amennyiben a minősítés nem változik, akkor a további értesítést mellőzzük.

12

A megbízható adózói minősítés együttes feltételei

legalább 3 éve folyamatosan működik, vagy legalább 3 éve áfa-regisztráltnak minősül; a tárgyévben és az azt megelőző öt évben az állami adóhatóság által az adózó terhére megállapított összes adókülönbözet nem haladja meg az adózó tárgyévre megállapított adóteljesítményének* 3 %-át; a tárgyévben és az azt megelőző öt évben az állami adóhatóság nem indított ellene végrehajtási eljárást, kivéve az átvezetést és a visszatartási jog gyakorlását; a tárgyévben és az azt megelőző öt évben nem állt és nem áll csőd-, felszámolási, illetve kényszertörlési eljárás alatt; nem rendelkezik forintot meghaladó nettó adótartozással; a tárgyévben és az azt megelőző öt évben nem állt és nem áll a 24/A. § (1) bekezdés c) pontja szerinti adószámfelfüggesztés hatálya alatt; a tárgyévben és az azt megelőző öt évben nem állt és nem áll adószámtörlés hatálya alatt; Terhére az állami adó- és vámhatóság által kiszabott, a tárgyévet megelőző két évben esedékessé vált mulasztási bírság összege nem haladta meg az adózó tárgyévre megállapított adóteljesítményének* 1 %-át; a tárgyévben és az azt megelőző öt évben nem állt és nem áll fokozott adóhatósági felügyelet alatt, és nem minősül kockázatos adózónak. Ha az adózó a tárgyévet megelőző öt évben nem működött, a feltételek fennálltát a működés megkezdésétől kell vizsgálni! *Adóteljesítmény: az adózó bruttó módon számított (költségvetési támogatással, adókedvezménnyel, adómentességgel növelt) összes, elévülési időn belüli adókötelezettségének egy évre vetített átlaga, amelyben az általános forgalmi adó esetében a fizetendő, továbbá az előzetesen felszámított és levonható általános forgalmi adó értékei közül a nagyobb abszolút értéket kell figyelembe venni (Art § 5. pont) [Art. 6/A–D. §; 136. § (3a) bekezdés] A megbízható adózói minősítés együttes feltételei Megbízható adózónak minősülnek, akik alapvetően jogkövetők, azaz az adókötelezettségeiket teljesítik. Őket indokolt kedvezményekben részesíteni egyrészt azért, hogy vonzóvá váljon a jó adózói minőség, másrészt, hogy támogassa őket kötelezettségeik teljesítésében. Megbízható adózó az, aki a következő együttes feltételeknek megfelel: legalább 3 éve folyamatosan működik, vagy legalább 3 éve áfaregisztrált adóalanynak minősül; a tárgyévben és az azt megelőző 5 évben, az állami adóhatóság által megállapított összes adókülönbözet nem haladja meg az adózó tárgyévre megállapított adóteljesítményének 3 százalékát, az adóteljesítmény fogalmát az adózás rendjéről szóló tv § 5-ös pontja határozza meg; a tárgyévben és az azt megelőző 5 évben az állami adóhatóság nem indított ellene végrehajtási eljárást, ide nem értve az átvezetést és a visszatartási jog gyakorlását; a tárgyévben és az azt megelőző 5 évben nem állt és nem áll csőd-, felszámolási, illetve kényszertörlési eljárás alatt; nem rendelkezik 500 ezer forintot meghaladó nettó adótartozással; a tárgyévben és az azt megelőző 5 évben nem áll és nem állt az Art. 24/A. § (1) bekezdés c) pontja szerinti adószám-felfüggesztés hatálya alatt, ( az adózó teljesítendő bevallási vagy adófizetési (adóelőleg-fizetési) kötelezettségének a törvényi határidőtől, illetve az esedékességtől számított 365 napon belül, felszólítása ellenére nem tesz eleget ) a tárgyévben és az azt megelőző 5 évben nem állt és nem áll adószámtörlés hatálya alatt; a terhére az állami adó- és vámhatóság által kiszabott, a tárgyévet megelőző 2 évben esedékessé vált mulasztási bírság összege nem haladta meg az adózó tárgyévre megállapított adóteljesítményének 1 százalékát; a tárgyévben és az azt megelőző 5 évben nem áll és nem állt fokozott adóhatósági felügyelet alatt; továbbá nem minősül kockázatos adózónak.

bekezdés c) pontja szerinti adószámfelfüggesztés hatálya alatt; a tárgyévben és az azt megelőző öt évben nem állt és nem áll adószámtörlés hatálya alatt; Terhére az állami adó- és vámhatóság által kiszabott, a tárgyévet megelőző két évben esedékessé vált mulasztási bírság összege nem haladta meg az adózó tárgyévre megállapított adóteljesítményének* 1 %-át; a tárgyévben és az azt megelőző öt évben nem állt és nem áll fokozott adóhatósági felügyelet alatt, és. nem minősül kockázatos adózónak. Ha az adózó a tárgyévet megelőző öt évben nem működött, a feltételek fennálltát a működés megkezdésétől kell vizsgálni! *Adóteljesítmény: az adózó bruttó módon számított (költségvetési támogatással, adókedvezménnyel, adómentességgel növelt) összes, elévülési időn belüli adókötelezettségének egy évre vetített átlaga, amelyben az általános forgalmi adó esetében a fizetendő, továbbá az előzetesen felszámított és levonható általános forgalmi adó értékei közül a nagyobb abszolút értéket kell figyelembe venni (Art § 5. pont) [Art. 6/A–D. §; 136. § (3a) bekezdés] A megbízható adózói minősítés együttes feltételei. Megbízható adózónak minősülnek, akik alapvetően jogkövetők, azaz az adókötelezettségeiket teljesítik. Őket indokolt kedvezményekben részesíteni egyrészt azért, hogy vonzóvá váljon a jó adózói minőség, másrészt, hogy támogassa őket kötelezettségeik teljesítésében. Megbízható adózó az, aki a következő együttes feltételeknek megfelel: legalább 3 éve folyamatosan működik, vagy legalább 3 éve áfaregisztrált adóalanynak minősül; a tárgyévben és az azt megelőző 5 évben, az állami adóhatóság által megállapított összes adókülönbözet nem haladja meg az adózó tárgyévre megállapított adóteljesítményének 3 százalékát, az adóteljesítmény fogalmát az adózás rendjéről szóló tv § 5-ös pontja határozza meg; a tárgyévben és az azt megelőző 5 évben az állami adóhatóság nem indított ellene végrehajtási eljárást, ide nem értve az átvezetést és a visszatartási jog gyakorlását; a tárgyévben és az azt megelőző 5 évben nem állt és nem áll csőd-, felszámolási, illetve kényszertörlési eljárás alatt; nem rendelkezik 500 ezer forintot meghaladó nettó adótartozással; a tárgyévben és az azt megelőző 5 évben nem áll és nem állt az Art. 24/A. § (1) bekezdés c) pontja szerinti adószám-felfüggesztés hatálya alatt, ( az adózó teljesítendő bevallási vagy adófizetési (adóelőleg-fizetési) kötelezettségének a törvényi határidőtől, illetve az esedékességtől számított 365 napon belül, felszólítása ellenére nem tesz eleget ) a tárgyévben és az azt megelőző 5 évben nem állt és nem áll adószámtörlés hatálya alatt; a terhére az állami adó- és vámhatóság által kiszabott, a tárgyévet megelőző 2 évben esedékessé vált mulasztási bírság összege nem haladta meg az adózó tárgyévre megállapított adóteljesítményének 1 százalékát; a tárgyévben és az azt megelőző 5 évben nem áll és nem állt fokozott adóhatósági felügyelet alatt; továbbá. nem minősül kockázatos adózónak.")

13

A megbízható adózó pozitív elbírálásának elemei I.

Az ellenőrzés időtartama nem haladhatja meg a 180 napot ha az adózó ezen időtartamon belül folyamatosan megbízható adózónak minősül -> DE nem alkalmazható, ha az adózó az ellenőrzést akadályozó módon nem tesz eleget együttműködési kötelezettségének -> ennek minősül különösen, ha az adózó az ellenőrzés alatt az állami adó- és vámhatóság számára nem elérhető; iratait teljes körűen az ellenőrzés 180 napon belüli lezárását biztosító időpontban nem bocsátja rendelkezésére. A foglalkoztatotti bejelentés, valamint - az EKAER kivételével – a bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása vagy hibás teljesítése esetén a megbízható adózót mulasztási bírság kiszabása nélkül, határidő tűzésével fel kell hívni a kötelezettség teljesítésére, illetve a hiba javítására. Mulasztási bírság kiszabásának csak a felhívás eredménytelensége esetén van helye. A kiszabható mulasztási bírság felső határa, ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a jogszabálysértés feltárásának (jegyzőkönyvezésének) időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 50 százaléka. A kiszabható adóbírság felső határa, ha az adózó az utólagos ellenőrzés alá vont adómegállapítási időszak egészében vagy az utólagos ellenőrzés megállapításairól szóló jegyzőkönyv keltének időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható adóbírság felső határának 50 százaléka. Nem alkalmazhatóak a fentiek azon mulasztás, illetve adóhiány megállapítás esetén, mely a megbízható adózói minősítés elvesztését eredményezi. 2017. január 1-jétől a megbízható adózók áfa kiutalás iránti kérelmét az adóhatóság 45 napon belül teljesíti, míg január 1-jétől 30 napon belül. [Art. 6/A–D. §; 136. § (3a) bekezdés] A megbízható adózó pozitív elbírálásának elemei I. Előnyként jelentkezik a megbízható adózóknál a maximált 180 napos ellenőrzési határidő, azonban, ha az adózó a magatartásával az adóhatósági ellenőrzés lefolytatását akadályozza – pl.: az adóhatóság számára nem elérhető, iratait nem bocsátja rendelkezésre – akkor 180 napon túl is folytatható az adóellenőrzés. A mulasztási bírság tekintetében is kedvező szabály érvényesül a megbízható adózók esetében: a bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása esetén első alkalommal az adóhatóság csak felhívja a megbízható adózót arra, hogy a kötelezettségét pótolja. Kivétel ez alól a foglalkoztatotti bejelentés és az EKÁER történő bejelentési kötelezettség teljesítése. Amennyiben mégis mulasztási bírság kiszabására kerül sor, úgy, ha az adózó a bírság elkövetése vagy megállapítása (jegyzőkönyvbe foglalása) időpontjában megbízható adózónak minősül, az általános szabályok szerint kiszabható bírság 50 százaléka állapítható meg csupán. Fontos tudni, hogy a mulasztási bírság megbízható adózókra vonatkozó kedvezőbb szabályai nem alkalmazhatóak, ha az egyben a megbízható adózói minőség elvesztését is eredményezi. Így például, ha a megbízható adózó terhére kiszabott mulasztási bírság következtében már teljesül az a feltétel, hogy az adózó terhére az adóhivatal által kiszabott, a tárgyévet megelőző 2 évben esedékessé vált mulasztási bírság összege, meghaladja az adózó tárgyévre megállapított adóteljesítményének 1 százalékát, úgy az adózót nem illetik meg azok a kedvezőbb szabályok, amelyek a mulasztási bírság tekintetében a megbízható adózókra vonatkoznak. A megbízható adózókat érintő jelentős kedvezmény az elmondottakon túl, hogy a visszaigényelt általános forgalmi adó jellemzően 75 napos kiutalási határideje január 1-jétől 45 napra, január 1-jétől pedig 30 napra rövidül le.

időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 50 százaléka. A kiszabható adóbírság felső határa, ha az adózó az utólagos ellenőrzés alá vont adómegállapítási időszak egészében vagy az utólagos ellenőrzés megállapításairól szóló jegyzőkönyv keltének időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható adóbírság felső határának 50 százaléka. Nem alkalmazhatóak a fentiek azon mulasztás, illetve adóhiány megállapítás esetén, mely a megbízható adózói minősítés elvesztését eredményezi január 1-jétől a megbízható adózók áfa kiutalás iránti kérelmét az adóhatóság 45 napon belül teljesíti, míg január 1-jétől 30 napon belül. [Art. 6/A–D. §; 136. § (3a) bekezdés] A megbízható adózó pozitív elbírálásának elemei I. Előnyként jelentkezik a megbízható adózóknál a maximált 180 napos ellenőrzési határidő, azonban, ha az adózó a magatartásával az adóhatósági ellenőrzés lefolytatását akadályozza – pl.: az adóhatóság számára nem elérhető, iratait nem bocsátja rendelkezésre – akkor 180 napon túl is folytatható az adóellenőrzés. A mulasztási bírság tekintetében is kedvező szabály érvényesül a megbízható adózók esetében: a bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása esetén első alkalommal az adóhatóság csak felhívja a megbízható adózót arra, hogy a kötelezettségét pótolja. Kivétel ez alól a foglalkoztatotti bejelentés és az EKÁER történő bejelentési kötelezettség teljesítése. Amennyiben mégis mulasztási bírság kiszabására kerül sor, úgy, ha az adózó a bírság elkövetése vagy megállapítása (jegyzőkönyvbe foglalása) időpontjában megbízható adózónak minősül, az általános szabályok szerint kiszabható bírság 50 százaléka állapítható meg csupán. Fontos tudni, hogy a mulasztási bírság megbízható adózókra vonatkozó kedvezőbb szabályai nem alkalmazhatóak, ha az egyben a megbízható adózói minőség elvesztését is eredményezi. Így például, ha a megbízható adózó terhére kiszabott mulasztási bírság következtében már teljesül az a feltétel, hogy az adózó terhére az adóhivatal által kiszabott, a tárgyévet megelőző 2 évben esedékessé vált mulasztási bírság összege, meghaladja az adózó tárgyévre megállapított adóteljesítményének 1 százalékát, úgy az adózót nem illetik meg azok a kedvezőbb szabályok, amelyek a mulasztási bírság tekintetében a megbízható adózókra vonatkoznak. A megbízható adózókat érintő jelentős kedvezmény az elmondottakon túl, hogy a visszaigényelt általános forgalmi adó jellemzően 75 napos kiutalási határideje január 1-jétől 45 napra, január 1-jétől pedig 30 napra rövidül le.")

14

A megbízható adózó pozitív elbírálásának elemei II.

Automatikus részletfizetés A NAV a megbízható adózó részére a forint vagy azt meghaladó, de legfeljebb forint összegű tartozásra – kivéve a szja. előlegére, a levont jövedelemadóra, járulékokra – az adózó elektronikus úton benyújtott kérelmére vagy az ajánlat elfogadásáról szóló nyilatkozatára évente egy alkalommal legfeljebb 12 havi pótlékmentes részletfizetést engedélyez a 133. § szerinti feltételek vizsgálata nélkül; A NAV a fenti tartozással rendelkező megbízható adózó részére az automatikus részletfizetésre negyedévente elektronikus úton felhívást küld. Az adózó a kézbesítést követő 8 napon belül elektronikus úton nyilatkozhat a kiküldött felhívás elfogadásáról. A nyilatkozat megtételére előírt határidő jogvesztő. Az automatikus részletfizetés iránti kérelem, illetve a felhívás elfogadásáról szóló nyilatkozat beérkezését követő 15 napon belül az állami adó- és vámhatóság az automatikus részletfizetésről határozatot hoz, melyet elektronikus úton kézbesít az adózó részére. Ha az adózó az esedékes részlet befizetését nem teljesíti, a kedvezmény érvényét veszti, és a tartozás egy összegben esedékessé válik. Ez esetben az adóhatóság a fennmaradó tartozásra eredeti esedékességtől késedelmi pótlékot számít fel. Az automatikus részletfizetés iránti kérelemnek helyt adó határozat ellen fellebbezésnek helye nincs. [Art. 6/A–D. §; 136. § (3a) bekezdés] A megbízható adózó pozitív elbírálásának további elemei II. Automatikus részletfizetés További „kedvezmény”, hogy a megbízható adózó automatikus, 12 havi pótlékmentes részletfizetésre jogosult a 10–500 ezer forint közötti tartozás esetén. Ha az adóhatóság azt észleli, hogy a megbízható adózó az előzőekben jelzett összegű tartozással bír, akkor negyedévente felhívást küld az adózónak, hogy a tartozás rendezésére 12 havi pótlékmentes részletfizetésre jogosult. Az adózó az elektronikusan küldött felhívástól számított 8 napon belül nyilatkozhat arról, hogy a felhívásban foglaltakat elfogadja-e. (Az elfogadásra vonatkozó 8 napos határidő jogvesztő, azaz, ha a megbízható adózó a határidőn belül nem nyilatkozik, akkor ezt utólag – 8 napon túl – már nem teheti meg.) Az automatikus részletfizetési kedvezményre irányuló eljárás nemcsak az adóhatóság felhívásának az elfogadásával, hanem az adózó önálló kezdeményezésére (kérelemre) is indulhat, a kérelmet az adózó elektronikus úton terjesztheti elő. Akár az adóhatósági felhívás elfogadásával, akár kérelemre indul az eljárás, az adóhatóság – az elfogadó nyilatkozat vagy a kérelem beérkezésétől számított 15 napon belül – határozattal dönt az automatikus részletfizetésről. Amennyiben a megbízható adózó a határozatban előírt részletfizetési kötelezettségének nem tesz eleget, az automatikus részletfizetéssel érintett, még fennálló tartozás egésze esedékessé válik és az adóhivatal a fennmaradó tartozás után (annak eredeti esedékességétől) késedelemi pótlékot számít fel. Az automatikus részletfizetési kérelemnek helyt adó határozat ellen nincs helye fellebbezésnek.

bekezdés] A megbízható adózó pozitív elbírálásának további elemei II. Automatikus részletfizetés. További „kedvezmény , hogy a megbízható adózó automatikus, 12 havi pótlékmentes részletfizetésre jogosult a 10–500 ezer forint közötti tartozás esetén. Ha az adóhatóság azt észleli, hogy a megbízható adózó az előzőekben jelzett összegű tartozással bír, akkor negyedévente felhívást küld az adózónak, hogy a tartozás rendezésére 12 havi pótlékmentes részletfizetésre jogosult. Az adózó az elektronikusan küldött felhívástól számított 8 napon belül nyilatkozhat arról, hogy a felhívásban foglaltakat elfogadja-e. (Az elfogadásra vonatkozó 8 napos határidő jogvesztő, azaz, ha a megbízható adózó a határidőn belül nem nyilatkozik, akkor ezt utólag – 8 napon túl – már nem teheti meg.) Az automatikus részletfizetési kedvezményre irányuló eljárás nemcsak az adóhatóság felhívásának az elfogadásával, hanem az adózó önálló kezdeményezésére (kérelemre) is indulhat, a kérelmet az adózó elektronikus úton terjesztheti elő. Akár az adóhatósági felhívás elfogadásával, akár kérelemre indul az eljárás, az adóhatóság – az elfogadó nyilatkozat vagy a kérelem beérkezésétől számított 15 napon belül – határozattal dönt az automatikus részletfizetésről. Amennyiben a megbízható adózó a határozatban előírt részletfizetési kötelezettségének nem tesz eleget, az automatikus részletfizetéssel érintett, még fennálló tartozás egésze esedékessé válik és az adóhivatal a fennmaradó tartozás után (annak eredeti esedékességétől) késedelemi pótlékot számít fel. Az automatikus részletfizetési kérelemnek helyt adó határozat ellen nincs helye fellebbezésnek.")

15

A kockázatos adózó I. Az állami adó- és vámhatóság kockázatos adózónak minősíti azt a felszámolás, végelszámolás, kényszertörlési eljárás alatt nem álló, cégjegyzékbe bejegyzett adózót vagy áfa-regisztrált adóalanyt, amely esetében az alábbi feltételek legalább valamelyike fennáll: szerepel a nagy összegű adóhiánnyal rendelkező adózók közzétételi listáján; szerepel a nagy összegű adótartozással rendelkező adózók közzétételi listáján; szerepel a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján; egy éven belül az állami adó- és vámhatóság ismételt üzletlezárás intézkedést alkalmazott vele szemben. E minősítés a minősítésre okot adó feltétel bekövetkezésétől számított 1 évig áll fenn. A minősítés jogkövetkezményeit nem kell alkalmazni, ha az adózó felszámolási, végelszámolási, kényszertörlési eljárás alatt áll. Ha az eljárás az adózó jogutód nélküli megszűnése nélkül zárul, az adózó kockázatos minősítésének jogkövetkezményeit ismét alkalmazni kell azzal, hogy az 1 éves időtartamba a felszámolás, végelszámolás, kényszertörlési eljárás ideje nem számít bele. Megszünteti az állami adó- és vámhatóság az adózó kockázatos adózói minősítését a soron következő negyedéves minősítéskor, ha az arra okot adó adóhiányt, valamint az ahhoz kapcsolódó bírságot és pótlékot, illetve az adótartozást az adózó megfizette. (Art. 6/E–I. §) A kockázatos adózó I. Kockázatos adózóknak minősíthetők azok az adózók, akiknek a működése kimutathatóan sérti az adójogszabályokat, illetve nagy összegű adóhiányt, adótartozást halmoznak fel. Őket szigorításokkal kell rászorítani a jogszabályok betartására. Kockázatos adózó az a felszámolás, végelszámolás vagy kényszertörlési eljárás alatt nem álló, cégjegyzékbe bejegyzett adózó vagy áfaregisztrált adóalany, amennyiben a következő feltételek valamelyike fennáll: szerepel a nagy összegű – magánszemélynél 10 millió, illetve más adózónál 100 millió forint – adóhiánnyal rendelkező adózók közzétételi listáján; vagy szerepel a nagy összegű – magánszemélynél 10 millió, illetve más adózónál 100 millió forint – adótartozással rendelkező adózók közzétételi listáján; vagy szerepel a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján; vagy egy éven belül az adóhivatal ismételt üzletlezárás intézkedést alkalmazott vele szemben. A kockázatos adózói minősítés következményeit nem kell alkalmazni azon adózókkal szemben, akik felszámolási, végelszámolási vagy kényszertörlési eljárás alatt állnak, hiszen esetükben az a célkitűzés, hogy jogkövető adózói magatartást tanúsítsanak, már nem valósítható meg, mivel a gazdasági tevékenységüket lezárják. Kivételt képez az az adózó, akinek a tevékenysége mégsem zárul le, azaz nem szűnik meg jogutód nélkül, hanem a tevékenységét folytatja. A kockázatos adózói minősítés az alapjául szolgáló feltétel bekövetkezésétől számított egy évig áll fenn. Kiemelendő azonban, hogy az adózó az egy év leteltét megelőzően is mentesülhet a kockázatos adózói minősítés alól, ha a minősítés alapjául szolgáló nagy összegű adóhiányt, illetve adótartozást rendezi. Ebben az esetben az adóhatóság a soron következő minősítéskor megszünteti a kockázatos adózói minősítést.

A kockázatos adózó I. Kockázatos adózóknak minősíthetők azok az adózók, akiknek a működése kimutathatóan sérti az adójogszabályokat, illetve nagy összegű adóhiányt, adótartozást halmoznak fel. Őket szigorításokkal kell rászorítani a jogszabályok betartására. Kockázatos adózó az a felszámolás, végelszámolás vagy kényszertörlési eljárás alatt nem álló, cégjegyzékbe bejegyzett adózó vagy áfaregisztrált adóalany, amennyiben a következő feltételek valamelyike fennáll: szerepel a nagy összegű – magánszemélynél 10 millió, illetve más adózónál 100 millió forint – adóhiánnyal rendelkező adózók közzétételi listáján; vagy. szerepel a nagy összegű – magánszemélynél 10 millió, illetve más adózónál 100 millió forint – adótartozással rendelkező adózók közzétételi listáján; vagy. szerepel a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján; vagy. egy éven belül az adóhivatal ismételt üzletlezárás intézkedést alkalmazott vele szemben. A kockázatos adózói minősítés következményeit nem kell alkalmazni azon adózókkal szemben, akik felszámolási, végelszámolási vagy kényszertörlési eljárás alatt állnak, hiszen esetükben az a célkitűzés, hogy jogkövető adózói magatartást tanúsítsanak, már nem valósítható meg, mivel a gazdasági tevékenységüket lezárják. Kivételt képez az az adózó, akinek a tevékenysége mégsem zárul le, azaz nem szűnik meg jogutód nélkül, hanem a tevékenységét folytatja. A kockázatos adózói minősítés az alapjául szolgáló feltétel bekövetkezésétől számított egy évig áll fenn. Kiemelendő azonban, hogy az adózó az egy év leteltét megelőzően is mentesülhet a kockázatos adózói minősítés alól, ha a minősítés alapjául szolgáló nagy összegű adóhiányt, illetve adótartozást rendezi. Ebben az esetben az adóhatóság a soron következő minősítéskor megszünteti a kockázatos adózói minősítést.")

16

A kockázatos adózót érintő szigorúbb szabályok

A kockázatos adózó által visszaigényelt áfa kiutalási határideje minden esetben 75 nap; Ha az adózó az ellenőrzés alá vont időszakban, illetve annak egy részében, vagy az ellenőrzés időtartama alatt, illetve annak egy részében kockázatos adózónak minősül, az ellenőrzés határideje 60 nappal meghosszabbodik; A késedelmi pótlék megállapítása időpontjában kockázatosnak minősülő adózót terhelő, utólagos adómegállapítás során feltárt adókülönbözet utáni késedelmi pótlék mértéke minden naptári nap után a felszámítás időpontjában érvényes jegybanki alapkamat ötszörösének 365-öd része. Ha a NAV a költségvetési támogatás, adó-visszaigénylés, adó-visszatérítés kiutalását késedelmesen teljesíti, a késedelem minden napjára a 165. § (2) bekezdése szerinti késedelmi pótlékkal azonos mértékű kamatot fizet; Kockázatos adózó terhére adóhiányt megállapító határozatban az adó esedékességének, illetve a költségvetési támogatás igénybevételének napjánál későbbi időpont nem állapítható meg a pótlékfizetés kezdő napjaként; Ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a jogszabálysértés feltárásának, illetve az adóhiány megállapításának (jegyzőkönyvezésének) időpontjában kockázatos adózónak minősült, az adóbírság és a mulasztási bírság kiszabása nem mellőzhető, és a kiszabható legkisebb bírság mértéke az általános szabályok szerint kiszabható bírság felső határának 50 százaléka. A kiszabható mulasztási bírság felső határa, ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a mulasztás feltárásának (jegyzőkönyvezésének) időpontjában kockázatos adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 150 százaléka. [Art. 6/E–I. §] A kockázatos adózót érintő szigorúbb szabályok A kockázatos adózói minősítés egyebek között azzal jár, hogy esetükben kedvezőtlenebb, valamennyi esetben 75 napos az áfakiutalási határidő, az áfakiutalási határidőre vonatkozó kedvezőbb (45 napos, 30 napos kiutalási határidő) szabályok nem alkalmazhatóak. Amennyiben egy adózó a nála végzett adóellenőrzés időtartamának, vagy az ellenőrzés alá vont adómegállapítási időszak legalább egy részében kockázatos adózónak minősül, úgy esetében az adóellenőrzés határideje 60 nappal meghosszabbodik. Az utólagos adómegállapítás során feltárt adókülönbözet után felszámított késedelmi pótlék mértéke a jegybanki alapkamat ötszöröse, ha a késedelmi pótlék megállapításakor az adózó kockázatos adózónak minősül. Ellenben, amennyiben az adóhivatal esik késedelembe a kockázatos adózónak járó kifizetés során, úgy az adózó az általános szabályoknak megfelelően a jegybanki alapkamat kétszeresének megfelelő összegű kamatra jogosult. A kockázatos adózónál nem alkalmazható az a kedvezmény, miszerint a késedelmi pótlék felszámítása az adóhiány vagy a költségvetési támogatás esedékességét követő időponttól kezdődjön. A kockázatos adózó tekintetében az adóhivatal minden esetben köteles mulasztási bírságot kiszabni. A mulasztási bírság összege nem lehet kevesebb, mint az általános szabályok szerinti felső bírsághatár 50 százaléka. A mulasztási bírság felső határa ugyanakkor 50 százalékkal nő, ha annak megállapításakor az adózó kockázatos adózónak minősül.

bekezdése szerinti késedelmi pótlékkal azonos mértékű kamatot fizet; Kockázatos adózó terhére adóhiányt megállapító határozatban az adó esedékességének, illetve a költségvetési támogatás igénybevételének napjánál későbbi időpont nem állapítható meg a pótlékfizetés kezdő napjaként; Ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a jogszabálysértés feltárásának, illetve az adóhiány megállapításának (jegyzőkönyvezésének) időpontjában kockázatos adózónak minősült, az adóbírság és a mulasztási bírság kiszabása nem mellőzhető, és a kiszabható legkisebb bírság mértéke az általános szabályok szerint kiszabható bírság felső határának 50 százaléka. A kiszabható mulasztási bírság felső határa, ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a mulasztás feltárásának (jegyzőkönyvezésének) időpontjában kockázatos adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 150 százaléka. [Art. 6/E–I. §] A kockázatos adózót érintő szigorúbb szabályok. A kockázatos adózói minősítés egyebek között azzal jár, hogy esetükben kedvezőtlenebb, valamennyi esetben 75 napos az áfakiutalási határidő, az áfakiutalási határidőre vonatkozó kedvezőbb (45 napos, 30 napos kiutalási határidő) szabályok nem alkalmazhatóak. Amennyiben egy adózó a nála végzett adóellenőrzés időtartamának, vagy az ellenőrzés alá vont adómegállapítási időszak legalább egy részében kockázatos adózónak minősül, úgy esetében az adóellenőrzés határideje 60 nappal meghosszabbodik. Az utólagos adómegállapítás során feltárt adókülönbözet után felszámított késedelmi pótlék mértéke a jegybanki alapkamat ötszöröse, ha a késedelmi pótlék megállapításakor az adózó kockázatos adózónak minősül. Ellenben, amennyiben az adóhivatal esik késedelembe a kockázatos adózónak járó kifizetés során, úgy az adózó az általános szabályoknak megfelelően a jegybanki alapkamat kétszeresének megfelelő összegű kamatra jogosult. A kockázatos adózónál nem alkalmazható az a kedvezmény, miszerint a késedelmi pótlék felszámítása az adóhiány vagy a költségvetési támogatás esedékességét követő időponttól kezdődjön. A kockázatos adózó tekintetében az adóhivatal minden esetben köteles mulasztási bírságot kiszabni. A mulasztási bírság összege nem lehet kevesebb, mint az általános szabályok szerinti felső bírsághatár 50 százaléka. A mulasztási bírság felső határa ugyanakkor 50 százalékkal nő, ha annak megállapításakor az adózó kockázatos adózónak minősül.")

17

Köszönöm a figyelmet!

Hasonló előadás

Munkáltatói adó-megállapítás, egyszerűsített bevallás lehetősége Az új szabályok.>")