Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Tisztelt Hallgatók! Az alábbi példamegoldások segítségével felkészülhetnek a 15 pontos vizsgafeladatra, ahol azt kell majd bizonyítaniuk, hogy a vállalati pénzügyek alapvető mutatóit, módszereit képesek kiszámolni, alkalmazni. A megoldáshoz szükséges képleteket (lásd alul), illetve táblázatokat a vizsgán mellékelni fogom. –A nappali hallgatók cash menedzsmenthez kapcsolódó utolsó öt feladatának képleteit szintén mellékelni fogom a vizsgán. Bár némelyik példa az előadáson bemutatottakhoz hasonlít, az utóbbiakat rendszeresen frissítem aktuális adatokkal, így előfordulhatnak eltérések. Az utolsó diák példái a 30 pontos feladatra készítenek fel, ahol már inkább a problémamegragadás, a pénzáramok és a tőkeköltség helyes megadása a cél.

, illetve táblázatokat a vizsgán mellékelni fogom. –A nappali hallgatók cash menedzsmenthez kapcsolódó utolsó öt feladatának képleteit szintén mellékelni fogom a vizsgán. Bár némelyik példa az előadáson bemutatottakhoz hasonlít, az utóbbiakat rendszeresen frissítem aktuális adatokkal, így előfordulhatnak eltérések. Az utolsó diák példái a 30 pontos feladatra készítenek fel, ahol már inkább a problémamegragadás, a pénzáramok és a tőkeköltség helyes megadása a cél..")

2

1. Melyiket választaná, ha r=12%? A) F 3 = 7000$ B)

F 3 = 7000$ B)")

3

A) B) Választás: A)

B) Választás: A)")

4

2. A) Mennyi az alább vázolt pénzáram-sorozat nettó jelenértéke? (r=8%)

Mennyi az alább vázolt pénzáram-sorozat nettó jelenértéke (r=8%)")

6

B) Mennyi a projekt belső megtérülési rátája? NPV(8%) = 281.5 $ NPV(15%) = ? 8% -118,6 IRR 13% 281,5 15%

7

C) Mennyi a projekt éves egyenértékese? (r=8%) D) Mennyi a projekt jövedelmezőségi indexe? (r=8%)

Mennyi a projekt éves egyenértékese (r=8%) D) Mennyi a projekt jövedelmezőségi indexe (r=8%)")

8

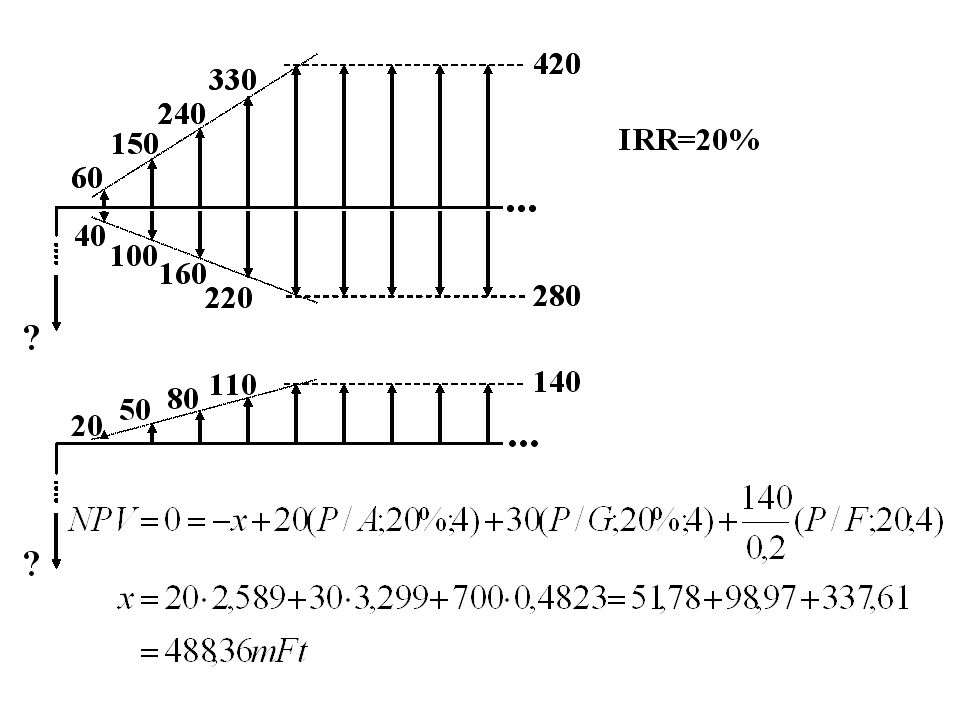

3. A) Mekkora kezdeti beruházás mellett lesz a projekt NPV-je 300$? B) Mennyi ekkor a PI? C) NPV=300$ esetén mekkora összegű visszavonási érték* esetén van a projekt éppen a megvalósítás határán a 13. évben? D) Az első 5 év pénzáramlásainak milyen küszöbértéke** mellett éppen megvalósítandó a projekt? *Visszavonási érték: az a pénzáram, amely az előre nem tervezett projektmegszüntetés miatt merül fel. **Küszöbérték: (itt) az az annuitás, ahol az NPV éppen nulla.

Mennyi ekkor a PI. C) NPV=300$ esetén mekkora összegű visszavonási érték* esetén van a projekt éppen a megvalósítás határán a 13. évben. D) Az első 5 év pénzáramlásainak milyen küszöbértéke** mellett éppen megvalósítandó a projekt. *Visszavonási érték: az a pénzáram, amely az előre nem tervezett projektmegszüntetés miatt merül fel. **Küszöbérték: (itt) az az annuitás, ahol az NPV éppen nulla..")

11

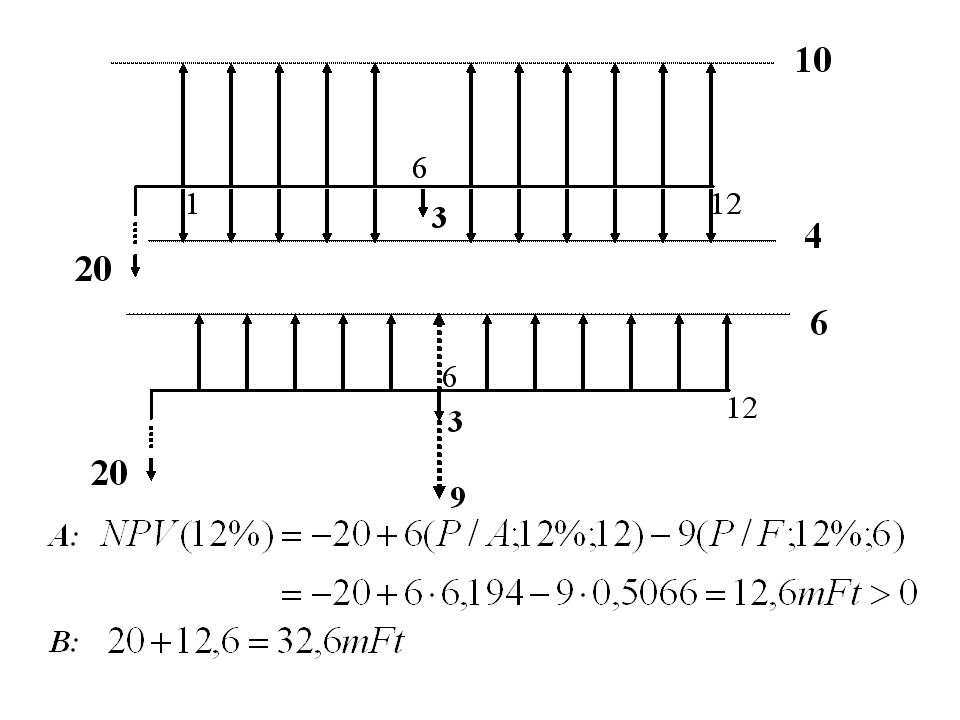

4. Tegyük fel, hogy a „banki kamat” jelenleg kb. 12%. Olyan hitel-konstrukciót ajánlanak, amely szerint 10 évig, évi 100 eFt-t kell befizetnünk, majd a 11. évtől kezdődően, 20 éven át, évi 100 eFt-t kapunk vissza. Előnyös-e az ajánlat?

12

5

13

6

15

7. Projekttervünk szerint évi árbevételünk 10 mFt, üzemeltetési költségeink pedig évi 4 mFt. A projekt várható időtartama 12 év. További költséget jelent, hogy a 6. évben projektünk működését egy évre fel kell függesztenünk egy 3 mFt költségű karbantartás miatt. A) Megvalósítaná-e a projektet, ha a beruházás összege 20 mFt? (r=12%) B) Mekkora beruházási küszöbértéknél valósítanánk meg éppen a projektet? (r=12%)

Megvalósítaná-e a projektet, ha a beruházás összege 20 mFt. (r=12%) B) Mekkora beruházási küszöbértéknél valósítanánk meg éppen a projektet. (r=12%).")

17

8. Autóvásárlás. Választhatunk, hogy a 2,6 mFt „listaárú” gépkocsit 5% árengedmény mellett készpénzért vesszük meg, vagy az 50% kifizetése után, 6 éven keresztül, évi 300 eFt törlesztést (+kamatot) fizetünk. Melyik változatot választjuk, ha az „általános” hitelkamat 12%. mFtP A 47,295,06,2%)12( A: mFt APP B 53,2111,43,03,1 )6%;12;/(3,03,1%)12( B: Választás: A

fizetünk. Melyik változatot választjuk, ha az „általános hitelkamat 12%. mFtP A 47,295,06,2%)12( A: mFt APP B 53,2111,43,03,1 )6%;12;/(3,03,1%)12( B: Választás: A.")

18

9. Az előző példa részletfizetési ajánlatát annyiban módosítják, hogy lehetőség van a hitel visszafizetésének egy évvel való „késleltetésére”. Megváltoztatjuk e ekkor előbbi választásunkat?

19

–Az ingatlanpiacon egy 200 eFt/m 2 értékű lakást hozzávetőleg 18 eFt/m 2 /év áron lehet kiadni. Hány %-os profitot ad a lakáskiadás, ha feltesszük, hogy 10 évenként 15 eFt/m 2 áron felújítást kell végezni? –(Tekintsük a realitást: nincs adózás…) 15 10 18 154326798 200 IRR=? 10. Bérbeadás

IRR=. 10. Bérbeadás.")

20

15 18 200 IRR=? Próbálgatás: r=6% illetve 10% 15 15(A/F;6%;10)

")

21

6% -29,45 IRR 8,5% 81 10%

22

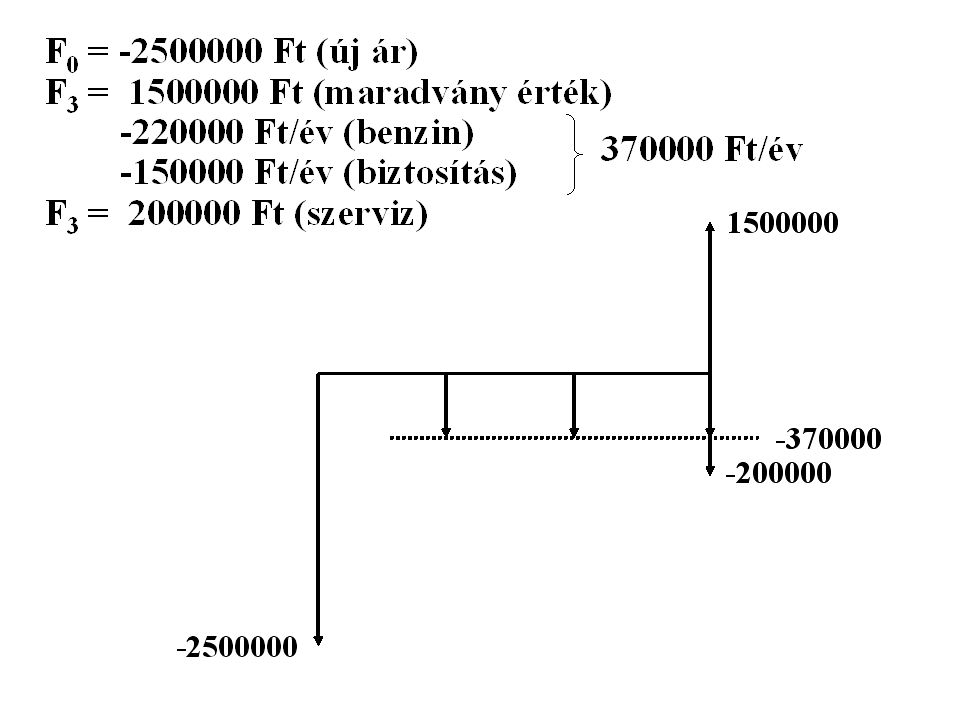

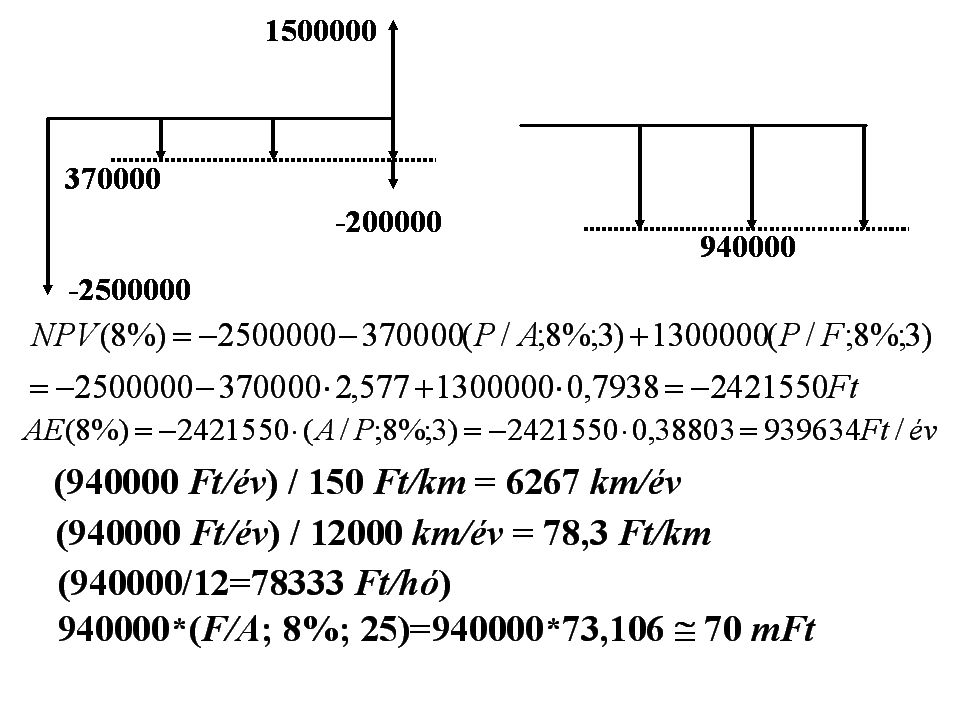

11. Évi hány km-t taxizhatunk autótartás helyett? Hány Ft egy km „autózás” (saját autóval)? Mennyi pénzt „spórolnánk” 25 év alatt, ha nem tartanánk autót? Adatok: Taxi: 150 Ft/km Autó:F 0 = -2500000 Ft (új ár) F 3 = 1500000 Ft (maradványérték) (benzin: 230 Ft/l, 8 l/100 km, 1840 Ft/100 km 18,40 Ft/km, 12000 km/év, 220800 Ft/év) A 1 =-220000 Ft/év (kötelező, casco stb.: 150000 Ft/év) A 2 =-150000 Ft/év (egyetlen nagyobb szerviz a 3. évben 200000 Ft) F 3 = -200000 Ft

. Mennyi pénzt „spórolnánk 25 év alatt, ha nem tartanánk autót. Adatok: Taxi: 150 Ft/km Autó:F 0 = Ft (új ár) F 3 = Ft (maradványérték) (benzin: 230 Ft/l, 8 l/100 km, 1840 Ft/100 km 18,40 Ft/km, km/év, Ft/év) A 1 = Ft/év (kötelező, casco stb.: Ft/év) A 2 = Ft/év (egyetlen nagyobb szerviz a 3. évben Ft) F 3 = Ft.")

25

12. Síelés „Átlagos” síelők vagyunk – 5 napot síelünk minden évben. –a., Léc bérlése itthon: 2300Ft/nap, 7 nap (utazással) –b., Léc bérlése helyszínen: 3300Ft/nap, 5 nap –c., Ugyanez a kategória kötéssel: 75 000Ft 5 év után várhatóan lecserélnénk. (Eladható 15 000-ért.) Ha visszük a felszerelést, tető csomagtartót kell vennünk 20 000 Ft- ért.

–b., Léc bérlése helyszínen: 3300Ft/nap, 5 nap –c., Ugyanez a kategória kötéssel: Ft 5 év után várhatóan lecserélnénk. (Eladható ért.) Ha visszük a felszerelést, tető csomagtartót kell vennünk Ft- ért..")

26

13. Egy családi ház „+” hőszigetelése kb. 1 mFt. A szigetelés élettartama 20 év, amelynek végén 200 ezer Ft-ért „szedik le”. 6 fűtési hónappal számolva, havi hány Ft-os fűtésszámla csökkenés tenné indokolttá a beruházást, ha r = 10%? (Havi kamatozással nem számolunk.) 6 fűtési hónap van, így 120951/6=20158,5 Ft/hó megtakarítás kellene a fűtési hónapokban.

6 fűtési hónap van, így /6=20158,5 Ft/hó megtakarítás kellene a fűtési hónapokban..")

27

14. Konzervgyár Egy konzervgyár új töltősort akar telepíteni. Rendelkezésére áll egy 100 mFt könyv szerinti értékű ingatlan. A gépsor ára 50 mFt, ami 3 év után teljesen elavul. Évente várhatóan a költségek, adók stb. 20 mFt- ot, a bevételek 45 mFt-ot tesznek ki. Érdemes-e megvalósítani a beruházást? –(Az élelmiszergyártás alternatíva költsége 5%.) –Az ingatlant egy festékgyár 3 évre bérbe venné évente 10 mFt-ért.

–Az ingatlant egy festékgyár 3 évre bérbe venné évente 10 mFt-ért..")

28

A bérbeadásról, mint projektről mondunk le! - A bérbeadás alternatíva költsége 9%. F1F1 F2F2 F3F3 10 F0F0 F1F1 F2F2 F3F3 -50 25 -25 - Az ingatlant megvásárolná egy harmadik fél 20 mFt-ért. Csak a legjobb alternatívát tekintjük a projekt alternatíva költségének!

29

Származékos hatások – esettanulmány – Korábban hoztunk egy rossz döntést –Építtettünk egy forgalmas főút mellé a város szélén egy 15 szobás panziót egy 20 fő kiszolgálására alkalmas étteremmel 100 mFt-ért. –Akkori tudásunk szerint a panzió 60-80%-os kihasználtsággal működött volna. Azonban rosszul mértük fel az igényeket, és új versenytárs is belépett időközben. A kihasználtság így most 33%-os. A panzió számviteli értelemben nyereséges –inkább csak „vegetál” Eladni nem lehet… Alternatív felhasználási lehetőség nincs. A bezárásnál jobb a „rossz” működtetés is… Új ötlet: építessünk egy töltőállomást! Vajon érdemes elindítani a beruházást?

30

Töltőállomás projekt – esettanulmány – Multinacionális olajvállalatok töltőállomásaiban gondolkodhatunk, hiszen a „nevesincs” kúthoz még mi (a leendő tulajdonosok) sem állnánk be szívesen... –A kút telepítését a "multi" olajvállalat vállalja. –Az üzemeltető vállalkozó kibérelheti 700 eFt/hó áron. –Az üzemanyag-forgalommal kapcsolatos hibák javítását a "multi" vállalja. Karbantartás szerződésen kívül –Pl. elromlik az ajtók infra érzékelője, beázik a fal, eltörik egy csempe, parkfenntartás, szemétszállítás stb. ~ 600eFt/év. –Számítógépek, kártya-leolvasók, pénztárgépek karbantartása ~200eFt/év. Shop feltöltés ~10 mFt. –Forgótőke, amit induláskor „be kell tennünk” a vállalkozásba, és az utolsó évben kivehetjük onnan. Most azonban azzal számolunk, hogy örökké működni fog a benzinkút, azaz a forgótőke megtérülését elhanyagolhatjuk. 8 alkalmazott minimálbéren. Iparűzési adó 1%.

31

Töltőállomás projekt – esettanulmány – Rezsi 4,5 mFt/év Átlagos napi ügyfélszám –Az olajtársaság becslései alapján: ~160 Jutalékok –Benzin: 3Ft/l (1 fő fogyasztási normája 40l) –Dohány: 3% (1 fő fogyasztási normája 500 Ft) –Telefonkártya 3% (Átlagos napi forgalom 25 eFt) –Egyéb áruk árrése: 80% (1 fő fogyasztási normája 600Ft) Mosó 20 eFt/nap, amely 30%-a marad nálunk Tőke alternatíva költsége –Egy benzinkút valójában a kiskereskedelemben érdekelt. Bevételeinek csak egyharmada származik az olajiparból. Ennek megfelelően alakul a súlyozott béta (kiskereskedelem: 1,1; kisebb olajtársaságok 0,82). –A kockázatmentes hozam 3%, a kockázati prémiumot a szokásos 6%- kal közelítjük.

. –A kockázatmentes hozam 3%, a kockázati prémiumot a szokásos 6%- kal közelítjük..")

32

Egy hűtőgépeket gyártó multinacionális vállalat jelenleg hullámpapírlemezekbe csomagolja termékeit. Vajon a hullámpapír magas ára miatt gazdaságos lenne-e átállni a zsugorfóliás módszerre? –A beruházás elindításához cégünk 100 mFt piaci hitelt kíván felvenni 5 éves törlesztéssel. A törlesztő részletek (kamat+tőke) évente 27,8 mFt-ot tesznek ki. A piaci hitelkamatláb 12%. –A csomagolást előreláthatóan 5 éven keresztül kell megoldani. –Az új technológia beruházási költsége 420 mFt + áfa, a jelenlegi technológiánk eszközeit ma 35 mFt + áfa értéken tudnánk értékesíteni (könyv szerinti értékük 35 mFt). A jelenlegi gyártósorunk már felújításra szorul: ha nem vezetjük be az új technológiát, két gépet le kell cserélni, melynek összes költsége 20 mFt + áfa. –„A” terméken évente 39 mFt + áfa, „B” terméken 25 mFt + áfa, „C” terméken 16 mFt + áfa költségcsökkentés érhető el, továbbá a kisebb csomagméret miatt a szállítási költség 20 mFt-tal csökkenthető évente. –Az új gyártósoron egy ember munkája feleslegessé válik. Bére járulékokkal együtt 4 mFt évente. A zsugorfóliás technológia gépeinek piaci értéke az utolsó évben 20 mFt + áfa. –A csomagolás technológia bétája: 0,77. Iparűzési adó: 1%. Technológia-váltás projekt - esettanulmány -

évente 27,8 mFt-ot tesznek ki. A piaci hitelkamatláb 12%. –A csomagolást előreláthatóan 5 éven keresztül kell megoldani. –Az új technológia beruházási költsége 420 mFt + áfa, a jelenlegi technológiánk eszközeit ma 35 mFt + áfa értéken tudnánk értékesíteni (könyv szerinti értékük 35 mFt). A jelenlegi gyártósorunk már felújításra szorul: ha nem vezetjük be az új technológiát, két gépet le kell cserélni, melynek összes költsége 20 mFt + áfa. –„A terméken évente 39 mFt + áfa, „B terméken 25 mFt + áfa, „C terméken 16 mFt + áfa költségcsökkentés érhető el, továbbá a kisebb csomagméret miatt a szállítási költség 20 mFt-tal csökkenthető évente. –Az új gyártósoron egy ember munkája feleslegessé válik. Bére járulékokkal együtt 4 mFt évente. A zsugorfóliás technológia gépeinek piaci értéke az utolsó évben 20 mFt + áfa. –A csomagolás technológia bétája: 0,77. Iparűzési adó: 1%. Technológia-váltás projekt - esettanulmány -.")

33

Csavargyár - esettanulmány - Egy Magyarországon bejegyzett vállalat üzleti tevékenységeit csavargyártással bővíthetné. –Gépsor beruházási költsége: 70 mFt + áfa, saját tőkéből, üzembe helyezés: 2013 január. –Árbevétel: 2013-ban várhatóan 60 mFt + áfa (inflációval évente növekszik). –Két technikus és két anyagmozgató bére járulékokkal együtt 15 mFt 2013-ban (infláció mértékével növekszik). –A gyártáshoz szükséges terem kihasználatlanul és alternatív felhasználási mód nélkül rendelkezésre áll. –Anyagjellegű ráfordítások 2013-ban várhatóan 20 mFt + áfa (inflációval növekszik). –A gyártósor öt év alatt teljesen elhasználódik, ma egy ilyen használt gépsor 15 mFt + áfa értéken értékesíthető. –A vállalat várhatóan a következő években is nyereséges lesz. A helyi iparűzési adó 2%. Szerződéseikben kivétel nélkül 30 napos fizetési határidők szerepelnek. Az iparági reál tőkeköltség 5%.

. –Két technikus és két anyagmozgató bére járulékokkal együtt 15 mFt 2013-ban (infláció mértékével növekszik). –A gyártáshoz szükséges terem kihasználatlanul és alternatív felhasználási mód nélkül rendelkezésre áll. –Anyagjellegű ráfordítások 2013-ban várhatóan 20 mFt + áfa (inflációval növekszik). –A gyártósor öt év alatt teljesen elhasználódik, ma egy ilyen használt gépsor 15 mFt + áfa értéken értékesíthető. –A vállalat várhatóan a következő években is nyereséges lesz. A helyi iparűzési adó 2%. Szerződéseikben kivétel nélkül 30 napos fizetési határidők szerepelnek. Az iparági reál tőkeköltség 5%..")

34

20132014201520162017 + Bevételek (Income) 60,064,268,170,891,1 - Költségek és ráfordítások (OPEX) 45,848,350,652,273,5 = Kamat és adók előtti eredmény (EBIT) 14,215,917,418,517,6 + Értékcsökkenés – számvitel szerint (Depr.) (1) - Értékcsökkenés – adó trv. szerint (Depr.) (1) = Társasági adóalap (Tax Base) 14,215,917,418,517,6 *tc = Társasági adó (Tax) 2,73,03,33,53,3 + Kamat és adók előtti eredmény (EBIT) 14,215,917,418,517,6 - Társasági adó (Tax) 2,73,03,33,53,3 = Adózott üzemi eredmény (NOPLAT) 11,512,914,115,014,3 + Értékcsökkenés/maradvány (adó trv. szerint) 10 30 - Beruházás (CAPEX) 700000 = Szabad pénzáram (op. FCF) -48,522,924,125,044,3 Kumulált tőkeköltség 1,121,251,371,48 PV -48,520,3619,3018,3229,98 NPV 39,47

(1) = Társasági adóalap (Tax Base) 14,215,917,418,517,6 *tc = Társasági adó (Tax) 2,73,03,33,53,3 + Kamat és adók előtti eredmény (EBIT) 14,215,917,418,517,6 - Társasági adó (Tax) 2,73,03,33,53,3 = Adózott üzemi eredmény (NOPLAT) 11,512,914,115,014,3 + Értékcsökkenés/maradvány (adó trv. szerint) Beruházás (CAPEX) = Szabad pénzáram (op. FCF) -48,522,924,125,044,3 Kumulált tőkeköltség 1,121,251,371,48 PV -48,520,3619,3018,3229,98 NPV 39,47.")

35

Sétahajó projekt - esettanulmány - Érdemes lenne-e megvásárolni egy 30 utas szállítására alkalmas hajót, hogy azt városnéző hajóként üzemeltessük. –A hajó ma 15 mFt + áfa, 5 év múlva 10 mFt + áfát ér (egy 5 évvel idősebb hajó ára ma ennyi). –A Petőfi hídtól a Rómaifürdőig szerveznénk körutakat, hétvégenként áprilistól októberig. –Az üzemeltetési költségek (kvázi-fix költségek): éves szinten a gázolaj 4 mFt + áfa, a kikötőbérleti díj 500 eFt + áfa, az éves karbantartási díj 500 eFt + áfa, marketing 700 eFt + áfa. –Munkabérek adókkal: 3 mFt (5 fő személyzet, kapitánnyal, idegenvezetővel együtt). –Vállalkozásunk egyébként nyereséges. HIA: 2%.

. –A Petőfi hídtól a Rómaifürdőig szerveznénk körutakat, hétvégenként áprilistól októberig. –Az üzemeltetési költségek (kvázi-fix költségek): éves szinten a gázolaj 4 mFt + áfa, a kikötőbérleti díj 500 eFt + áfa, az éves karbantartási díj 500 eFt + áfa, marketing 700 eFt + áfa. –Munkabérek adókkal: 3 mFt (5 fő személyzet, kapitánnyal, idegenvezetővel együtt). –Vállalkozásunk egyébként nyereséges. HIA: 2%..")

36

20132014201520162017 Látogató / körút (db) április15 május20 június26 július28 augusztus29 szeptember20 október15

április15 május20 június26 július28 augusztus29 szeptember20 október15")

37

20132014201520162017 Bevételek (havi 8 nap, napi 3 út)10 99410 989 Beruházások (vételár / piaci maradványérték) -15 000 10 000 Anyagköltség (üzemanyag, karbant., kikötőbérlet, marketing) -5700 Bérköltség- 3000 Költségként viselkedő vállalati adók- 106 Társasági adó előtti pénzáramok-12 8122 183 12 183 Adóalap növelő tételek10 99410 989 20 989 Adóalap csökkentő tételek- 11 806-11 690-11 579-11 473-11 370 Értékcsökkenés reálértéken- 3 000- 2 885- 2 774- 2 667- 2 564 Társasági adóalap- 812- 701- 591- 4849 619 Társasági adó (20%)- 162- 140- 118- 971924 Szabad pénzáramok társasági adó után- 12 6502 3232 3012 28010 259 NPV826

Beruházások (vételár / piaci maradványérték) Anyagköltség (üzemanyag, karbant., kikötőbérlet, marketing) Bérköltség Költségként viselkedő vállalati adók- 106 Társasági adó előtti pénzáramok Adóalap növelő tételek Adóalap csökkentő tételek Értékcsökkenés reálértéken Társasági adóalap Társasági adó (20%) Szabad pénzáramok társasági adó után NPV826")

38

B AUMOL -T OBIN MODELL Példa: Naponta 2000 Ft-ot fizetünk ki készpénzben saját élelmezésünkre. A folyószámlánkon a napi nyilvántartott összeg után a bankunk napi 0,014% kamatot fizet (~ évi 5%), a bankautomatából a készpénz-felvétel tranzakciós díja összegtől függetlenül 200 Ft. Mekkora összegekben érdemes készpénzt felvennünk, ha minden más költségünket átutalással rendezzük? Csak nappali hallgatóknak!

, a bankautomatából a készpénz-felvétel tranzakciós díja összegtől függetlenül 200 Ft. Mekkora összegekben érdemes készpénzt felvennünk, ha minden más költségünket átutalással rendezzük. Csak nappali hallgatóknak!.")

39

Dr. Tóth Tamás Vállalati pénzügyek I. 39 B AUMOL -T OBIN MODELL Példa: Egy termékgyártással foglalkozó leányvállalat naponta 10 mFt-ot költ készletei beszerzésére. A vállalatcsoport a szabad pénzeszközeit egy közös számlán (cash pool) gyűjti és fekteti be rövid lejáratú bankpapírokba, amelyek hozama napi 0,01%. A közös számláról történő visszautalás díja 20eFt tranzakciónként. Mekkora összegeket igényeljen a vállalat a cash poolból, ha saját folyószámla egyenlege elfogyott? Csak nappali hallgatóknak!

gyűjti és fekteti be rövid lejáratú bankpapírokba, amelyek hozama napi 0,01%. A közös számláról történő visszautalás díja 20eFt tranzakciónként. Mekkora összegeket igényeljen a vállalat a cash poolból, ha saját folyószámla egyenlege elfogyott. Csak nappali hallgatóknak!.")

40

LOC modell Példa: Egy vállalatnak évi 1 460 millió Ft készpénz igénye merül fel. A rövid lejáratú befektetések éves hozama 5%. A vállalat 8% kamaton jut kölcsönhöz a hitelkerete terhére. A rövidlejáratú befektetések likvidálásának 50 eFt a tranzakciós díja. Mekkora az értékesítés optimális értéke a LOC modellben? m idő cash lc z Csak nappali hallgatóknak!

41

Miller-Orr modell Példa: Egy vállalatnál a nettó napi készpénz-állomány szórása 150 000 Ft. Az értékpapírok adás-vételének tranzakciós díja (c) 10 000 Ft. A napi kamat (i) mértéke 0,01%. A menedzsment 200 000 Ft-ban állapította meg a tartalék (l) mértékét. Mekkora a limitek elérésekor a beállítandó készpénz mennyiség (z), és mekkora összegű készpénz-állomány (h) esetén érdemes értékpapír vásárlást kezdeményezni? Csak nappali hallgatóknak! 1 390 Értékpapír értékesítés Értékpapír vásárlás 3 770 200 idő cash 1 190 -2 380

Ft. A napi kamat (i) mértéke 0,01%. A menedzsment Ft-ban állapította meg a tartalék (l) mértékét. Mekkora a limitek elérésekor a beállítandó készpénz mennyiség (z), és mekkora összegű készpénz-állomány (h) esetén érdemes értékpapír vásárlást kezdeményezni. Csak nappali hallgatóknak Értékpapír értékesítés Értékpapír vásárlás idő cash")

42

Dr. Tóth Tamás Vállalati pénzügyek I. 42 1 390 Értékpapír értékesítés Értékpapír vásárlás 3 770 200 idő cash 1 190 -2 380 Miller-Orr modell Csak nappali hallgatóknak!

Hasonló előadás

>")