Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Jogszabályváltozások 2016-tól Készítette: Pestuka Gabriella NAV Csongrád Megyei Adó- és Vámigazgatósága

2

Az adó megállapítása a bevallási nyilatkozat alapján Akik bevallási nyilatkozatot tettek, és bevallási kötelezettségüket más módon nem teljesítették, az adóévet követő év május 20-ig állapítja meg az adóhatóság az adót a vonatkozó időszaki ’08-as bevallások alapján Alapvetően nem szükséges külön aktus/cselekmény (elfogadás) a magánszemély részéről (a törvény magyarázata adóhatósági adómegállapításnak nevezi) Az adó megállapításáról az adóhatóság a magánszemélyt nem értesíti, kivéve, ha a munkáltató az adó(előleg) összegét nem a jogszabályok szerint állapította meg és vonta le, és ez a magánszemélynél különbözetet eredményez -> ez esetben az adóhatóság a különbözetről határozatot hoz

a magánszemély részéről (a törvény magyarázata adóhatósági adómegállapításnak nevezi) Az adó megállapításáról az adóhatóság a magánszemélyt nem értesíti, kivéve, ha a munkáltató az adó(előleg) összegét nem a jogszabályok szerint állapította meg és vonta le, és ez a magánszemélynél különbözetet eredményez -> ez esetben az adóhatóság a különbözetről határozatot hoz")

3

Önellenőrzéssel kapcsolatos kérdések 1.) Alapul szolgáló bevallások önellenőrzése Ha az alapul szolgáló ’08-as bevallásokat érintően utólagos adómegállapításra, önellenőrzésre, vagy helyesbítésre kerül sor, és erre tekintettel a magánszemély adójának összege a személyi jövedelemadó megállapítását követően változik, az adóhatóság a különbözet összegét határozatban közli a magánszeméllyel DE! A magánszemély terhére jogkövetkezmény ez esetben nem állapítható meg! 2.) Személyi jövedelemadót érintő bevallás önellenőrzése A magánszemély önellenőrzéshez való joga nem sérül (ellenőrzéssel lezárt időszak sem keletkezik) Önellenőrzéssel helyesbítheti a magánszemély a megállapított adót, ha egyébként bevallási nyilatkozatot a törvényi feltételek hiánya miatt nem is tehetett volna

Személyi jövedelemadót érintő bevallás önellenőrzése A magánszemély önellenőrzéshez való joga nem sérül (ellenőrzéssel lezárt időszak sem keletkezik) Önellenőrzéssel helyesbítheti a magánszemély a megállapított adót, ha egyébként bevallási nyilatkozatot a törvényi feltételek hiánya miatt nem is tehetett volna.")

4

Összefoglaló az szja bevallás teljesítésének lehetőségeiről 2016-ban HatáridőAlapul szolgáló bevallás/nyilatkozat Jogszabályhely Bevallási nyilatkozat 2016. febr. 1.˟/ 2016. febr. 12. 15NY31/ Munkáltató januári 1608-as bevallása Art. 26/A. §, Szja tv. 12/A. § 1553E (1553NY alapján) 2016. febr. 15.˟1553NYArt. 28. § - 28/A. § Szja tv. 12. § 15532016. febr. 25./ 2016. máj. 20. -Art. 1. sz. mell. B) 2. a)-b) pontok Szja tv. 13. § 1553ADO2016. máj. 20.-Art. 27/A. § Szja tv. 11/A. § 15M292016. máj. 20.Munkáltató januári 1608-as bevallása Art. 27. § Szja tv. 14. §

febr. 15.˟1553NYArt. 28. § - 28/A. § Szja tv. 12. § febr. 25./ máj Art. 1. sz. mell. B) 2. a)-b) pontok Szja tv. 13. § 1553ADO2016. máj. 20.-Art. 27/A. § Szja tv. 11/A. § 15M máj. 20.Munkáltató januári 1608-as bevallása Art. 27. § Szja tv. 14. §.")

5

2. Személyi jövedelemadóra vonatkozó bevallási lehetőségek 2017-ben

6

Adóbevallási tervezet (feltételek) Aki az adóév utolsó napján – ügyfélkapuval, vagy – külön e célra létrehozott, személyes beazonosítást biztosító elektronikus hozzáféréssel rendelkezik És – Munkáltatói adómegállapítást nem kért, vagy a munkáltató nem vállalta, vagy – Nem tett bevallási nyilatkozatot automatikusan kap adóbevallási tervezetet az adóhatóság részéről Kizáró ok: – tevékenységét folytató egyéni vállalkozó – őstermelő

Aki az adóév utolsó napján – ügyfélkapuval, vagy – külön e célra létrehozott, személyes beazonosítást biztosító elektronikus hozzáféréssel rendelkezik És – Munkáltatói adómegállapítást nem kért, vagy a munkáltató nem vállalta, vagy – Nem tett bevallási nyilatkozatot automatikusan kap adóbevallási tervezetet az adóhatóság részéről Kizáró ok: – tevékenységét folytató egyéni vállalkozó – őstermelő")

7

Adóbevallási tervezet Az adóhatóság elkészíti és az adóévet követő év március 15. napjától (kezdő határnap, nem véghatáridő!), elektronikus úton megküldi személyi jövedelemadó adóbevallási tervezetét Amennyiben adózó a feltüntetett, vagy alapul szolgáló adatokkal nem ért egyet, az adóbevallási tervezet adatait javíthatja, kiegészítheti Az adózó az adóbevallási tervezetet május 20. napjáig elektronikus úton fogadhatja el, ezzel eleget téve bevallási kötelezettségének -> amennyiben ez nem történik meg, a bevallási kötelezettségnek az állami adóhatóság közreműködése nélkül kell eleget tennie Az állami adóhatóságnak a visszatérítendő adót az adóbevallási tervezet elfogadásától számított 30 napon belül kell kiutalnia (adózó az adó megfizetésére május 20-ig köteles), tehát az egyszerűsített bevallásoktól eltérően nem május 20. napja a kiutalás kezdő dátuma!

, elektronikus úton megküldi személyi jövedelemadó adóbevallási tervezetét Amennyiben adózó a feltüntetett, vagy alapul szolgáló adatokkal nem ért egyet, az adóbevallási tervezet adatait javíthatja, kiegészítheti Az adózó az adóbevallási tervezetet május 20. napjáig elektronikus úton fogadhatja el, ezzel eleget téve bevallási kötelezettségének -> amennyiben ez nem történik meg, a bevallási kötelezettségnek az állami adóhatóság közreműködése nélkül kell eleget tennie Az állami adóhatóságnak a visszatérítendő adót az adóbevallási tervezet elfogadásától számított 30 napon belül kell kiutalnia (adózó az adó megfizetésére május 20-ig köteles), tehát az egyszerűsített bevallásoktól eltérően nem május 20. napja a kiutalás kezdő dátuma!.")

8

További változások 2017-ben Fontos különbség a bevallási nyilatkozathoz képest, hogy az adóbevallási tervezetet az adózónak külön el kell fogadnia (indoka, hogy legalább egy aktus szükséges az adózó részéről is, amely a bevallási nyilatkozat esetén a nyilatkozat megtétele) A 2017-es adóévtől kezdődően megszűnik az adónyilatkozat és az egyszerűsített bevallás (’53NY alapján történő) választásának lehetősége

A 2017-es adóévtől kezdődően megszűnik az adónyilatkozat és az egyszerűsített bevallás (’53NY alapján történő) választásának lehetősége")

9

Bevallási nyilatkozat – Adóbevallási tervezet Bevallási nyilatkozat (2016-tól) Határidő: jan. 31./febr. 12. Adózó nyilatkozata szükséges Külön aktus nem kell az elfogadásához Alapvetően nem tartalmazhat befizetendő/visszaigényel- hető adót Adóbevallási tervezet (2017-től) Határidő: nincs Adózó nyilatkozata nem szükséges Elektronikus úton el kell fogadni (hi.: május 20.) Visszaigénylést, befizetést is tartalmazhat

Határidő: nincs Adózó nyilatkozata nem szükséges Elektronikus úton el kell fogadni (hi.: május 20.) Visszaigénylést, befizetést is tartalmazhat.")

10

Új adatszolgáltatások a ’08-as bevalláson (Art. 31. § (2) bek. 6-6b. pont) Az adóbevallási tervezet elkészítéséhez az adóhatóságnak szüksége van olyan új típusú adatokra, amelyek eddig nem álltak rendelkezésére a ’08-as bevallások alapján Amennyiben a foglalkoztatott családi kedvezményt kíván az adóév során igénybe venni, a munkáltatónak nyilatkoztatnia kell az alábbi adatokról: – A kedvezmény közös érvényesítésének ténye, aránya – A magzat kivételével minden eltartott (kedvezményezett eltartott) neve, adóazonosító jele, ennek hiányában természetes személyazonosító adatai, lakcíme – Arról, hogy e személyek – ideértve a magzatot is – a tárgyhónapban eltartottnak, kedvezményezett eltartottnak, illetve felváltva gondozott gyermeknek minősülnek-e – A kedvezmény jogcíméről – Közös érvényesítés esetén a másik fél adóazonosító jeléről

bek. 6-6b. pont) Az adóbevallási tervezet elkészítéséhez az adóhatóságnak szüksége van olyan új típusú adatokra, amelyek eddig nem álltak rendelkezésére a ’08-as bevallások alapján Amennyiben a foglalkoztatott családi kedvezményt kíván az adóév során igénybe venni, a munkáltatónak nyilatkoztatnia kell az alábbi adatokról: – A kedvezmény közös érvényesítésének ténye, aránya – A magzat kivételével minden eltartott (kedvezményezett eltartott) neve, adóazonosító jele, ennek hiányában természetes személyazonosító adatai, lakcíme – Arról, hogy e személyek – ideértve a magzatot is – a tárgyhónapban eltartottnak, kedvezményezett eltartottnak, illetve felváltva gondozott gyermeknek minősülnek-e – A kedvezmény jogcíméről – Közös érvényesítés esetén a másik fél adóazonosító jeléről.")

11

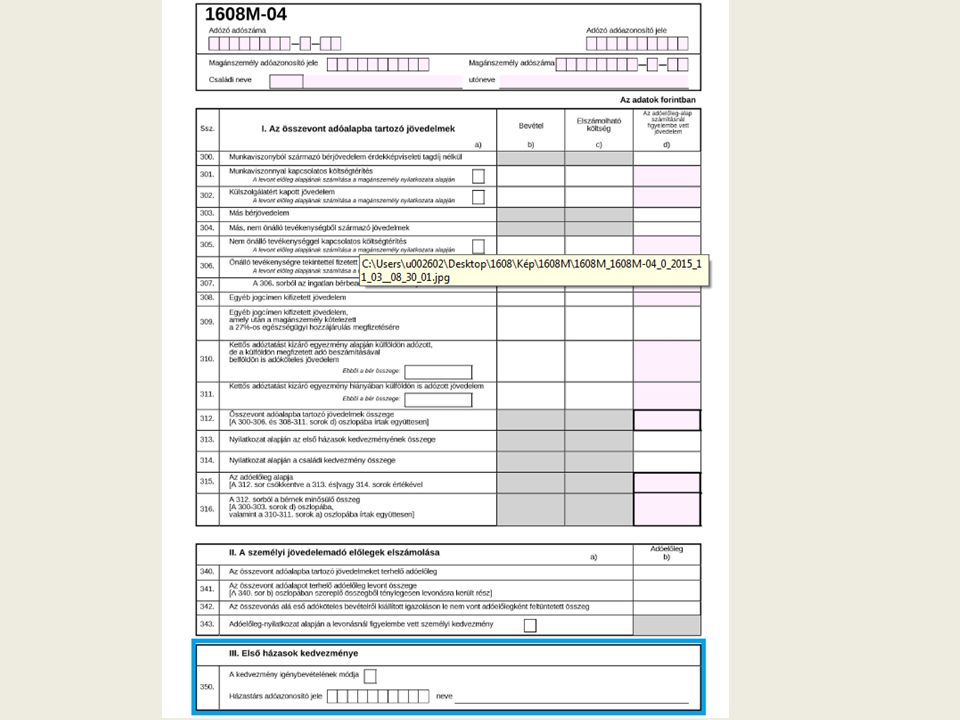

Új adatszolgáltatások a ’08-as bevalláson (Art. 31. § (2) bek. 6-6b. pont) Első házasok kedvezményének igénybe vétele esetén nyilatkoztatni kell – A házastárs nevéről, adóazonosító jeléről – A kedvezmény igénybe vételének módjára (egyedül, megosztással) vonatkozó döntésről A ’08-ason nyilatkoznia kell a munkáltatónak a változás bekövetkezésének időpontjáról, ha a magánszemély az adóelőleg-nyilatkozat tartalmát érintő változás miatt új nyilatkozatot ad a munkáltató, kifizető részére ezen kedvezmények tekintetében

bek. 6-6b. pont) Első házasok kedvezményének igénybe vétele esetén nyilatkoztatni kell – A házastárs nevéről, adóazonosító jeléről – A kedvezmény igénybe vételének módjára (egyedül, megosztással) vonatkozó döntésről A ’08-ason nyilatkoznia kell a munkáltatónak a változás bekövetkezésének időpontjáról, ha a magánszemély az adóelőleg-nyilatkozat tartalmát érintő változás miatt új nyilatkozatot ad a munkáltató, kifizető részére ezen kedvezmények tekintetében.")

14

Összefoglaló az szja bevallás teljesítésének lehetőségeiről 2017-ben HatáridőAlapul szolgáló bevallás/nyilatkozat Jogszabályhely Bevallási nyilatkozat2017. jan. 31.˟/ 2017. febr. 13. 16NY31/ Munkáltató januári 1708-as bevallása Art. 26/A. §, Szja tv. 12/A. § 16532017. febr. 27./ 2017. máj. 22. -Art. 1. sz. mell. B) 2. a)-b) pontok Szja tv. 13. § 16M292017. máj. 22.Munkáltató januári 1708-as bevallása Art. 27. § Szja tv. 14. § Adóbevallási tervezet --Art. 26/B. § Szja tv 12/B. §

2. a)-b) pontok Szja tv. 13. § 16M máj. 22.Munkáltató januári 1708-as bevallása Art. 27. § Szja tv. 14. § Adóbevallási tervezet --Art. 26/B. § Szja tv 12/B. §.")

15

3. Egyéb, személyi jövedelemadózással összefüggő jogszabályváltozások

16

Adó mértéke, családi adóalap és járulékkedvezmény (Szja tv. 29/A. §) 2016. január 1-jétől kezdődően a személyi jövedelemadó mértéke az adóalap 15 százaléka (Szja tv. 8. § (1) bekezdés) Ennek következtében nőni fog a 2016-os évben szerzett jövedelmek tekintetében a kedvezményezett eltartottanként, illetve jogosultsági hónaponként igénybe vehető keretösszeg a tavalyi évhez képest 1 és 3 eltartott esetén (így biztosítható, hogy nem csökken a havonta igénybe vehető kedvezmény összege), míg 2 eltartott esetén az adó mértékének változásától függetlenül, maga a havi szinten megtakarítható összeg is nő 2019-ig a két eltartottal rendelkező magánszemélyek esetén az összeg lépcsőzetesen nő (évente 16 670 Ft-tal)

január 1-jétől kezdődően a személyi jövedelemadó mértéke az adóalap 15 százaléka (Szja tv. 8. § (1) bekezdés) Ennek következtében nőni fog a 2016-os évben szerzett jövedelmek tekintetében a kedvezményezett eltartottanként, illetve jogosultsági hónaponként igénybe vehető keretösszeg a tavalyi évhez képest 1 és 3 eltartott esetén (így biztosítható, hogy nem csökken a havonta igénybe vehető kedvezmény összege), míg 2 eltartott esetén az adó mértékének változásától függetlenül, maga a havi szinten megtakarítható összeg is nő 2019-ig a két eltartottal rendelkező magánszemélyek esetén az összeg lépcsőzetesen nő (évente Ft-tal).")

17

Családi adó- és járulékkedvezmény összegeinek változásai 20152016201720182019 1 eltartott62 500 Ft66 670 Ft 2 eltartott62 500 Ft83 330 Ft100 000 Ft116 670 Ft133 300 Ft Legalább 3 eltartott 206 250 Ft220 000 Ft Az alábbi táblázat szemlélteti, hogy az eltartottak számától függően, kedvezményezett eltartottanként és jogosultsági hónaponként mekkora összegű adóalap-kedvezmény illeti meg az adózót:

18

Pótlékmentes részletfizetés (Art. 133/A. § (1) bekezdés) Személyi jövedelemadó bevallásában – A vállalkozási tevékenységet nem folytató, általános forgalmi adó fizetésére nem kötelezett magánszemély (személyi kör) – a bevallás benyújtására előírt határidőig (határidő) – nyilatkozhat úgy, hogy a bevallott, együttesen 200 000 Ft-ot meg nem haladó személyi jövedelemadó és egészségügyi hozzájárulás-fizetési kötelezettségét (összeghatár és adónem) pótlékmentes részletfizetés keretében, az esedékességtől számított legfeljebb 6 hónapon keresztül, havonként egyenlő részletekben teljesíti Első részlet megfizetésének határideje: az szja fizetési kötelezettség törvényben meghatározott esedékességének napja

bekezdés) Személyi jövedelemadó bevallásában – A vállalkozási tevékenységet nem folytató, általános forgalmi adó fizetésére nem kötelezett magánszemély (személyi kör) – a bevallás benyújtására előírt határidőig (határidő) – nyilatkozhat úgy, hogy a bevallott, együttesen Ft-ot meg nem haladó személyi jövedelemadó és egészségügyi hozzájárulás-fizetési kötelezettségét (összeghatár és adónem) pótlékmentes részletfizetés keretében, az esedékességtől számított legfeljebb 6 hónapon keresztül, havonként egyenlő részletekben teljesíti Első részlet megfizetésének határideje: az szja fizetési kötelezettség törvényben meghatározott esedékességének napja.")

19

4. A 1553-as bevallás főbb változásai

20

1553-A lap Az összevont adalapba tartozó jövedelem blokk kiegészült egy új 8. sorral, ahol a 7. sorból fel kell tüntetni az ingatlan bérbeadásból származó jövedelmet A 2015. adóévtől a jogszabályi feltételeknek megfelelő házaspárok érvényesíthetik az első házasok kedvezményét (Szja tv. 29/C.§) – A kedvezmény az adóalapot csökkenti – A családi kedvezményt megelőző sorrendben érvényesíthető – Feltétele, hogy legalább az egyik házastárs az első házasságát kösse – Együttesen érvényesíthető kedvezmény jogosultsági hónaponként 31 250 Ft (a 2016-os adóévtől kezdődően már 33 335 Ft vehető igénybe havonta) – Jogosultsági hónap: a házassági életközösség fennállása alatt, a házasságkötést követő hónaptól legfeljebb 24 hónap (DE! Utoljára az a hónap, amelyet követően a magánszemély magzatra vagy gyermekre tekintettel családi kedvezményre válik jogosulttá

– A kedvezmény az adóalapot csökkenti – A családi kedvezményt megelőző sorrendben érvényesíthető – Feltétele, hogy legalább az egyik házastárs az első házasságát kösse – Együttesen érvényesíthető kedvezmény jogosultsági hónaponként Ft (a 2016-os adóévtől kezdődően már Ft vehető igénybe havonta) – Jogosultsági hónap: a házassági életközösség fennállása alatt, a házasságkötést követő hónaptól legfeljebb 24 hónap (DE. Utoljára az a hónap, amelyet követően a magánszemély magzatra vagy gyermekre tekintettel családi kedvezményre válik jogosulttá.")

21

1553-03 lap (I.) Az első házasok kedvezményéhez a 1553-03-as lapon egy új (A) blokk került kialakításra, ahol fel kell tüntetni – a házastárs adóazonosító jelét, – a jogosultsági hónapok számát, – valamint a házastársak kedvezmény megosztására vonatkozó döntését. A családi kedvezményes (B) blokkban továbbra is minden eltartottra hónapokra bontva kell feltüntetni az eltartotti minőségét (kedvezményezett eltartott, eltartott, felváltva gondozott gyermek, kedvezménybe nem számító) A kedvezmény megosztásáról, közös érvényesítéséről szóló (C) blokkban a 2015. adóévtől hónaponként kell jelölni a megosztás/közös érvényesítés tényét

blokkban továbbra is minden eltartottra hónapokra bontva kell feltüntetni az eltartotti minőségét (kedvezményezett eltartott, eltartott, felváltva gondozott gyermek, kedvezménybe nem számító) A kedvezmény megosztásáról, közös érvényesítéséről szóló (C) blokkban a adóévtől hónaponként kell jelölni a megosztás/közös érvényesítés tényét.")

22

1553-03 lap (II.) ÚJ! A 2015. adóévtől már a jogosultság jogcímét is fel kell tüntetni, valamint várandósság esetén az egyes eltartotti blokkokban kell jelölni a várandósságra való jogosultság időszakát. Ha a várandósságból az adóévben gyermek született, az eltartott azonosító adatait is fel kell tüntetni abban a blokkban, ahol az adózó a várandósságra való jogosultság időszakát feltüntette Jogosultsági jogcímek: – gyermekre tekintettel családi pótlékra jogosult, vagy Ön a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa; – saját jogán jogosult családi pótlékra, vagy ilyen személy közös háztartásban élő hozzátartozója; – rokkantsági járadékban részesül, vagy ilyen személy közös háztartásban élő hozzátartozója; – várandós, vagy várandós nő közös háztartásban élő házastársa (ebben az esetben a várandósságra tekintettel való jogosultság időtartamát is fel kell tüntetni) Amennyiben év közben változott a jogosultság jogcíme, egy eltartotti blokkban több kódkockát is jelölhet. Abban az esetben, ha Ön egy eltartotti blokkban végig (januártól decemberig) 2-es és/vagy 0-ás kódot szerepeltet, az adott eltartott tekintetében jogosultsági jogcímet nem kell jelölni.

Amennyiben év közben változott a jogosultság jogcíme, egy eltartotti blokkban több kódkockát is jelölhet. Abban az esetben, ha Ön egy eltartotti blokkban végig (januártól decemberig) 2-es és/vagy 0-ás kódot szerepeltet, az adott eltartott tekintetében jogosultsági jogcímet nem kell jelölni..")

23

1553-170 lap A 1553-170-es lap kiegészült egy új (‚e’) oszloppal, ahol a határozatszámot kell feltüntetni abban az esetben, ha az adózó tételes vám számlára (902, 910, 912, 914, 956) kér átvezetést Ebben az esetben a lap fejlécében a VPID/EORI számot is fel kell tüntetni További változás a lapon az előző évekhez képest, hogy az adónem kód mellett az adónem rövidített megnevezését már nem kell feltüntetni.

oszloppal, ahol a határozatszámot kell feltüntetni abban az esetben, ha az adózó tételes vám számlára (902, 910, 912, 914, 956) kér átvezetést Ebben az esetben a lap fejlécében a VPID/EORI számot is fel kell tüntetni További változás a lapon az előző évekhez képest, hogy az adónem kód mellett az adónem rövidített megnevezését már nem kell feltüntetni.")

24

Eljárási illeték mentességek erkölcsi bizonyítvány évente 4 alkalommal vállalkozói igazolvány, üzlet működési engedély személyazonosító igazolvány és lakcímet igazoló kártya eltulajdonított okmányok pótlása gépjárművezetői engedély első esetben történő kiadása az adóhatósági igazolások kiadása cégkivonatok, cégbizonyítványok, cégmásolatok kiállítása, ha azt a cég képviselője vagy tagja kéri

25

Egyéb, járulékot érintő változások Minimálbér 111 000Ft/hónap, napibér 5 110Ft Garantált bérminimum 129 000Ft/hónap 454/2015. Korm. rendelet Egészségügyi szolgáltatási járulék 7 050Ft/hónap 1042-es hiba javítani fogják

26

Őstermelői változások Őstermelői tevékenységnek minősül a fás szárú energetikai ültetvényről lekerülő tűzifa, forgács, fűrészpor, fahulladék Ennek hatálya: 2015. évre is alkalmazható Őstermelői igazolványról új rendelet, 436/2015. Korm. rendelet - cél, az őstermelői igazolvánnyal visszaélők kiszűrése - az igazolványt bevonhatja a kormányhivatal - Új igazolványok érvényessége 5 év - ideiglenes igazolvány, alapesetben 60 napra igazol, kivétel 2016. május 31-ig kiállított igazolvány 2016. július 31-ig igazol

27

Köszönöm a megtisztelő figyelmet!

Hasonló előadás

Munkáltatói adó-megállapítás, egyszerűsített bevallás lehetősége Az új szabályok.>")

>")