Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Vállalatgazdaságtan II

Célrendszer (2014 február)

")

2

A vállalat céljai A vállalat- szervezet, amelynek működése emberi cselekvéseken keresztül valósul meg Céljai a küldetéséből és a belső érintettek céljaiból, törekvéseiből alakulnak ki. Az egyéni és a szervezeti célok kapcsolata: Az egyének cselekedeteit irányító motivációk széles körűek (az ezzel foglalkozó irodalom rendkívül bőséges) Legáltalánosabb és elfogadottabb Maslow (1966) elmélete: Az ember állandó szükségállapotban lévő lény, egyre többet, jobbat akar

Legáltalánosabb és elfogadottabb Maslow (1966) elmélete: Az ember állandó szükségállapotban lévő lény, egyre többet, jobbat akar.")

3

Fiziológiai alapú motivációs elméletek az ösztönökre, a belső feszültségekre, izgalmi állapotokra, érzelmekre vezetik vissza az emberi cselekedeteket A tanulási elméletek arra helyezik a hangsúlyt, hogy a tanulás folyamán az egyén olyan válaszsorozatokat, viselkedési mintákat sajátít el és igyekszik alkalmazni, amelyek számára a legnagyobb jutalmat eredményezik A társadalmi motivációk elméletei arra építenek, hogy az emberekben él az igény arra, hogy másokra reagáljanak, illetve másokat befolyásoljanak (ilyen a közösséghez való csatlakozás vagy a hatalomszerzés igénye) A kognitív motivációk elméletei egyrészt az egyén vágyai, értékei és viselkedése közti harmónia igényéből, az ezek közti eltérések csökkentésére irányuló törekvésekből indulnak, másik vonulatuk pedig a megismerés, a megértés iránti vágyat hangsúlyozza Az individuális motivációk elméletei az egyén tudatos, belső világát, személyiségét, e személyiség megvalósításának motívumát helyezik előtérbe. (Maslow elmélete ebbe a csopoprtba tartozik)

A kognitív motivációk elméletei egyrészt az egyén vágyai, értékei és viselkedése közti harmónia igényéből, az ezek közti eltérések csökkentésére irányuló törekvésekből indulnak, másik vonulatuk pedig a megismerés, a megértés iránti vágyat hangsúlyozza. Az individuális motivációk elméletei az egyén tudatos, belső világát, személyiségét, e személyiség megvalósításának motívumát helyezik előtérbe. (Maslow elmélete ebbe a csopoprtba tartozik)")

5

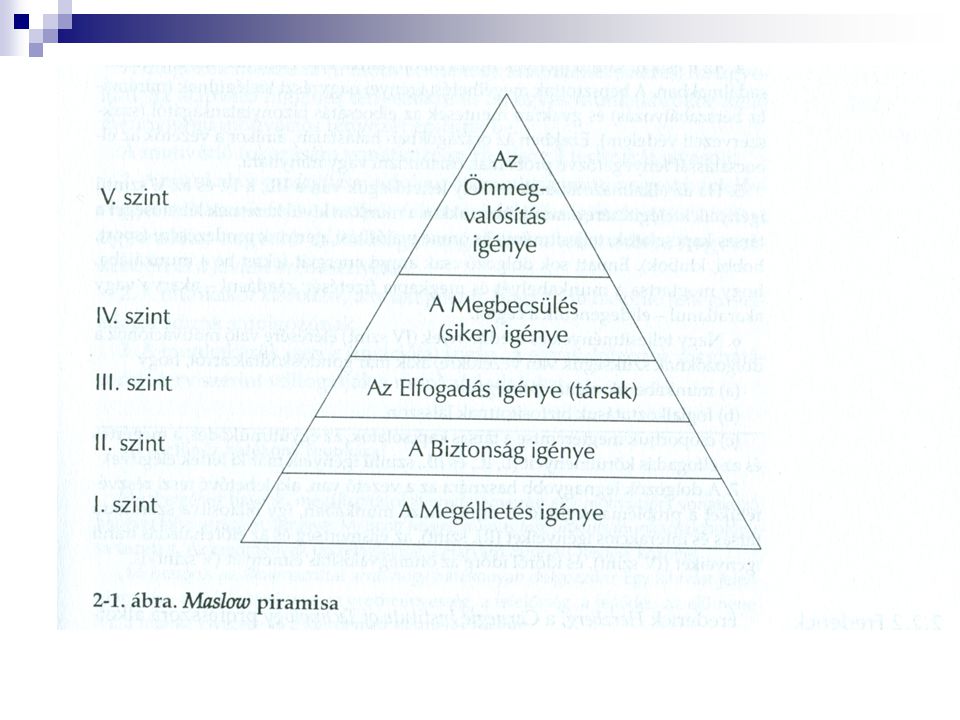

Maslow piramisa Egy szükséglet megjelenése általában a nálánál fontosabb másik szükséglet kielégítésén alapszik. Az emberi szükségletek szigorú hierarchiába rendeződnek. I. szint- szomjúság, éhség, megfelelő hőmérséklet II. szint- teljes biztonság megléte Az I.II szintű igények ritkán bizonyulnak erős ösztönzőnek Ha a z alkalmazottaknak kevés lehetőségük van a III., IV. és V. szintű igényeik kielégítésére a munkában, a munkán kívül keresnek lehetőséget a társas kapcsolatok, teljesítmény-és önmegvalósítási igényeik rendezésére (sport, hobbi, klubok, stb). A dolgozók legnagyobb hasznára az a vezető van, aki lehetővé teszi részvételüket a problémamegoldó és döntéshozó munkába.

. A dolgozók legnagyobb hasznára az a vezető van, aki lehetővé teszi részvételüket a problémamegoldó és döntéshozó munkába.")

6

Szervezeti célok Az egyéni célok nem azonosak a szervezet céljaival, de nem is függetlenek tőlük. Az egyéni célok úgy köthetők a gazdasághoz, hogy egyrészt megvalósításuknak gazdasági feltételei vannak; másrészt vannak köztük gazdasági természetűek is, amelyeket az egyén a gazdasági tevékenységen keresztül valósít meg. Williamson 8 egyéni célt jelöl meg, amelyet az emberek a munkahelyükön keresztül szeretnének elérni: Jövedelem, biztonság, státusz, hatalom, presztízs, a társadalom szolgálata, szakmai kiemelkedés és hasznosság A vállalat olyan szervezet, amely alapvetően az emberek gazdasági céljainak megvalósítását segíti, de hozzájárulhat más célok megvalósulásához is (társadalmi kapcsolatok)

")

7

A szervezeti célok jellemzői

Hierarchikusan strukturáltak Ez szolgáltatja a szervezet számára azt a logikus és konzisztens vonatkozási alapot, amellyel meghatározhatók a célok eléréséhez a szükséges tevékenységek és ezek célszerű csoportosítása, összehangolása (minél bonyolultabb a szervezet, annál inkább szükség van erre) Kölcsönös erősítés Erről akkor beszélhetünk, ha a szervezet és a tagjai egyaránt segítik egymást céljaik elérésében. (ha nincs kölcsönös erősítés, akkor a szervezet és a szervezet tagjai egyaránt kárt szenvednek.

Kölcsönös erősítés. Erről akkor beszélhetünk, ha a szervezet és a tagjai egyaránt segítik egymást céljaik elérésében. (ha nincs kölcsönös erősítés, akkor a szervezet és a szervezet tagjai egyaránt kárt szenvednek.")

8

Kompatibilitás Az egyéni céloknak összeegyeztethetőnek kell lenniük a szervezet hatékony működésével Fölérendelt (szuperordinált) célok (ezeket tekintjük a szervezeti célrendszer legjellemzőbb vonásának). Ez magyarázza meg a szervezet lényegét: a szervezetek azért léteznek, mert képesek olyan dolgokat megvalósítani, amelyeket az emberek egyedül nem tudnának elérni. A fölérendelt cél a szervezet valamennyi tagjának közös célja, amelyet kooperációval lehet a legjobban elérni: elég átfogó ahhoz, hogy felölelje az összes alárendelt (szubordinált) célt

célok (ezeket tekintjük a szervezeti célrendszer legjellemzőbb vonásának). Ez magyarázza meg a szervezet lényegét: a szervezetek azért léteznek, mert képesek olyan dolgokat megvalósítani, amelyeket az emberek egyedül nem tudnának elérni. A fölérendelt cél a szervezet valamennyi tagjának közös célja, amelyet kooperációval lehet a legjobban elérni: elég átfogó ahhoz, hogy felölelje az összes alárendelt (szubordinált) célt.")

10

Egyéni és szervezeti célok kapcsolata

Az egyéni célok váltják ki a cselekvéseket A szervezet minden tagjának vannak elképzelései saját céljairól (azokról, amelyeknek teljesülését a szervezetben való részvételtől várja) és a szervezet céljairól A leghatékonyabb szervezetek azok, amelyekben egyrészt az összes tagot illetően valóban összeegyeztethetők az egyéni és szervezeti célok, másrészt pedig a szervezet céljairól gondolt összes egyéni elképzelés lényegében összhangban van egymással: azaz az egyének nagyobbrészt egyetértenek a szervezet céljaival. Az egyéni és szervezeti célok összekapcsolása a vállalatvezetés egyik legbonyolultabb feladata

és a szervezet céljairól. A leghatékonyabb szervezetek azok, amelyekben egyrészt az összes tagot illetően valóban összeegyeztethetők az egyéni és szervezeti célok, másrészt pedig a szervezet céljairól gondolt összes egyéni elképzelés lényegében összhangban van egymással: azaz az egyének nagyobbrészt egyetértenek a szervezet céljaival. Az egyéni és szervezeti célok összekapcsolása a vállalatvezetés egyik legbonyolultabb feladata.")

11

A vállalatkormányzás Intézményei Magyarországon

12

Tulajdonosok ( cél a nyereség)

Természetes személyek valódi tulajdonos Tőzsdén jegyezett vállalat (részvényesek) Intézményi tulajdonosok Állam illetve intézményei Bankok és más pénzintézetek Vállalatok Egészségbiztosítási illetve nyugdíjalapok Menedzserek (személyesen jobban kötődnek a vállalathoz), céljuk a vállalat növekedése (személyes jövedelemnövelés) Munkavállalók –személyes célok (jövedelem kitüntetett szerepe)

Intézményi tulajdonosok. Állam illetve intézményei. Bankok és más pénzintézetek. Vállalatok. Egészségbiztosítási illetve nyugdíjalapok. Menedzserek (személyesen jobban kötődnek a vállalathoz), céljuk a vállalat növekedése (személyes jövedelemnövelés) Munkavállalók –személyes célok (jövedelem kitüntetett szerepe)")

13

Vállalatkormányzás Részvényesek: szavazhatnak a vállalat sorsát érintő legfőbb kérdésekben, de rendszerint korlátozott a részvételük Igazgatóság: jóváhagyja a stratégiai döntéseket, felügyeli az általános üzletmenetet Felső vezetés: előkészíti az általános üzletmenetet Középvezetés:végrehajtja a felső vezetés döntéseit, saját felelősségi munkaterületére nézve döntéseket hoz Törzskari szakemberek: döntéseket hoznak és készítenek elő szakmai területükön Alsó szintű irányítók: végrehajtják a felsőbb szintű döntéseket, döntést hoznak a napi működésben Nem vezető alkalmazottak: döntenek saját teljesítményükről

14

Felelősség, profitmotívum

Felelős vállalatirányítás: a tulajdonosi értékek védelmére, az üzleti tisztességre és a transzparenciára épülő vállalatirányítás Felelős vállalat koncepció: a vállalatnak társadalmi felelőssége is van, és ennek jegyében működése során mintegy szűrőt alkalmazva racionálisan dönt a morálisan elfogadható alternatívák között

15

A vállalkozások szervezeti keretei

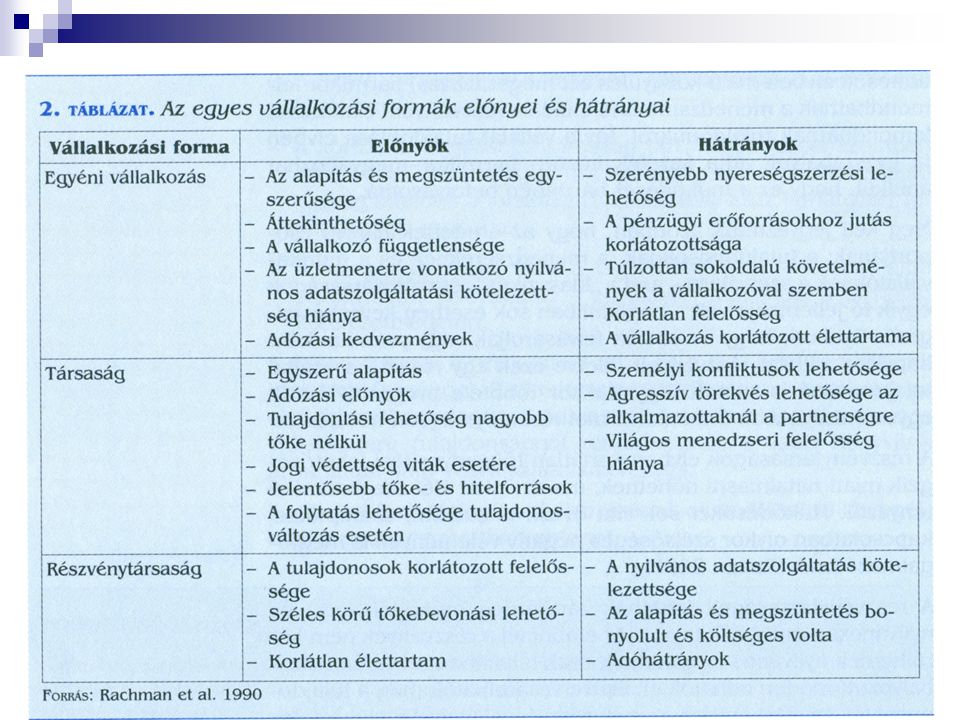

A vállalat az üzleti vállalkozás szervezeti kerete, amely különböző jellemzővel írható le. A legfontosabbak: tulajdonosi viszonyok (ezeket keretbe rendező társasági formák), a gazdálkodási tevékenység jellege, valamint a vállalat mérete. A tulajdonlási viszonyok szempontjából: Egyéni vállalkozás Társaság Részvénytársaság Az üzleti vállalkozások mindhárom formája megtalálható valamennyi piacgazdaságban, rendkívül eltérő azonban egymáshoz viszonyított jelentőségük

, a gazdálkodási tevékenység jellege, valamint a vállalat mérete. A tulajdonlási viszonyok szempontjából: Egyéni vállalkozás. Társaság. Részvénytársaság. Az üzleti vállalkozások mindhárom formája megtalálható valamennyi piacgazdaságban, rendkívül eltérő azonban egymáshoz viszonyított jelentőségük.")

16

Egyéni vállalkozás: egyetlen személy tulajdonába lévő üzleti vállalkozás, aki egyedül fekteti be a vállalkozás működéséhez szükséges tőkét és maga hozza meg a működésre vonatkozó döntéseket. Az üzleti vállalkozás teljes nettó értéke az ő tulajdona, és ő felel a vállalkozással szemben támasztott követelések teljesítéséért is. Társaságok: olyan üzletszerű gazdasági tevékenység folytatására létrejött, személyes vagy tőkeegyesülésre épülő szervezet, ahol a partnerek osztoznak az eredményen és a vezetés felelősségén A társaság üzletszerű gazdasági tevékenység folytatására létrejött szervezet, amely önálló cégnévvel rendelkezik. Cégneve alatt jogokat szerezhet, kötelezettséget vállalhat, tulajdont szerezhet, szerződést köthet és perelhet.

17

A társaság a tagok olyan üzleti jellegű kapcsolata, amely:

A társaságban részt vevők sajátos érdekközösségét fejezi ki, A tulajdonosok személyi vagyonától elkülönült önálló szervezeti és ügyviteli mechanizmusokat hoz létre, Kötelező erejű szerződések keretében közös gazdasági vállalkozásra, illetve koordinációra irányul. Az egyes társaságtípusok közötti főbb különbségek: a társulással járó feltételek, következmények, a társasági tevékenység jellege, az alapítás körülményei, a bejegyzés kötelezettsége, a felelősségi viszonyok

18

A társaságban részt vevő tagok korlátlan vagy korlátozott felelősséggel tartozhatnak a társaság egészének működéséért. Közkereseti társaság (kkt) esetében a társaság valamennyi tagja korlátlanul és egyetemlegesen felel a tagsággal szemben minden követelésért, teljes személyes vagyona erejéig. A betéti társaság (bt) legalább egy tagjának a felelőssége korlátlan és egyetemleges. A korlátolt felelősségű társaság (kft) tagjai ezzel szemben csak a bevitt törzsbetétük (törzstőkéhez való hozzájárulásuk) erejéig felelnek a társaság tartozásaiért, azaz korlátozott felelősséggel tartoznak A részvénytársaság, ahol a tag (részvényes) -törvény által szabályozott kivétellel – egyáltalán nem felel a társaság kötelezettségeiért

esetében a társaság valamennyi tagja korlátlanul és egyetemlegesen felel a tagsággal szemben minden követelésért, teljes személyes vagyona erejéig. A betéti társaság (bt) legalább egy tagjának a felelőssége korlátlan és egyetemleges. A korlátolt felelősségű társaság (kft) tagjai ezzel szemben csak a bevitt törzsbetétük (törzstőkéhez való hozzájárulásuk) erejéig felelnek a társaság tartozásaiért, azaz korlátozott felelősséggel tartoznak. A részvénytársaság, ahol a tag (részvényes) -törvény által szabályozott kivétellel – egyáltalán nem felel a társaság kötelezettségeiért.")

Hasonló előadás

tevékenység (Propaganda / Nyilvánosság)>")

>")