Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A közvetett költségek felosztása és az Activity-based Management II.

Hansen-Mowen: Management Accounting Kaplan-Atkinson: Advanced Management Accounting Összeállította: Dr. Kárpáti Tibor

2

ABM Az ABM átfogó, rendszerszemléletű megközelítés, amely a menedzser figyelmét olyan akciókra irányítja, amelyek a fogyasztói érték és ezen keresztül a profit növelését célozzák. Két alapvető részre bontható: Az ABC fejleszti a költségfelosztás pontosságát azáltal, hogy a költségeket először a tevékenységekhez rendeli, és ezután pedig azokhoz a termékekhez, szolgáltatásokhoz, amelyek felhasználják ezeket.

3

A megoldás A PVA (Process Value Analysis) elemzi a vállalati tevékenységeket annak érdekében, hogy meghatározzák miért végzik az egyes tevékenységeket, és milyen hatásfokkal. A cél az, hogy a nem szükséges tevékenységeket szüntessék meg, a szükségeseknek pedig növeljék a hatékonyságát.

4

Alapfogalmak A közvetlen költség az a költség, amely könnyen és pontosan hozzárendelhető a költségviselőkhöz. a hozzárendelés gazdaságosan megvalósítható, a hozzárendelés az ok-okozati elv felhasználásával történik. Költségobjektum, költségviselő minden olyan tényező, amely számára mérik és hozzárendelik a költségeket. Ez lehet termék, fogyasztó, osztály, projekt, tevékenység stb. A tevékenység a szervezeten belül végzett munka egysége. A költségváltozási tényezők, driverek olyan tényezők, amelyek változást okoznak az inputok és a tevékenységek mennyiségében, nagyságában. Ezek megfigyelhetők és a költségviselők erőforrás- felhasználását mérik.

5

Alapfogalmak A drivereknek két fajtája van az erőforrásdriver és a tevékenységdriver. Az erőforrásdriver méri a tevékenységek erőforrás-felhasználását, az erőforrás-költségek tevékenységekhez való hozzárendelésére használják. A tevékenységdriver méri a költségviselők tevékenység-felhasználását, a tevékenység-költségeket pedig hozzárendeli a költségviselőkhöz.

6

A driver két fajtája Erőforrásdriverek Tevékenységdriverek

Erőforrások költsége Tevékenységek Költségviselők

7

A költségfelosztás módszerei

Inputok költsége Költségviselők Direkt hozzárendelés Hozzárendelés driver alkalmazásával Allokálás

8

A költségfelosztás módszerei

A közvetlen költségek kétféleképpen rendelhetők a költségviselőkhöz: A közvetlen hozzárendelés azoknál a költségeknél alkalmazható, amelyek fizikai megfigyelés alapján egyértelműen hozzárendelhetők az egyes költségobjektumokhoz. Azokat a közvetlen költségeket, amelyeket nem lehet ilyen egyszerűen a költségobjektumokhoz rendelni, az ok-okozati összefüggéseket kihasználva driverek segítségével célszerű felosztani.

9

A költségfelosztás módszerei

Az indirekt költségek nem rendelhetők hozzá ok-okozati alapon a költségviselőkhöz, ezért ezeknek a költségeknek a felosztását allokálásnak nevezzük. Ezeket a költségeket a kényelem szerint vagy feltételezett kapcsolatok alapján osztják fel.

10

A költségváltozási koncepció

Anyagok Inputok Energia Munka Tőke Költségváltozás Tevékenységek Tevékenység output Változások az inputban Változások az outputban

11

A költségváltozási koncepció

A költségváltozás azt mutatja meg, hogyan változik az input, ha megváltozik az output. Ahhoz, hogy meg tudjuk becsülni a költségváltozást, pontosan ismerni kell a tevékenységet. A termékegységszintű tevékenységeket minden egyes termék előállításánál termékenként külön-külön elvégzik. A kötegszintű tevékenységeket egy adott termékmennyiségre végzik.

12

A költségváltozási koncepció

A termékszintű tevékenységek azok a tevékenységek, amelyek a vállalat valamennyi termékének az érdekét szolgálják. Ezek a tevékenységek fejlesztik a termékeket vagy lehetővé teszik a termelésüket és az értékesítésüket. Ezt a definíciót gyáron kívülre kiterjesztve eljuthatunk az ügyfél megtartásának tevékenységéhez, amely egy adott ügyfél kiszolgálását jelenti, de a megrendelőnek szállított termékek összetételétől és mennyiségétől független. Az üzemszintű tevékenységek azok, amelyek az üzem gyártási folyamatainak zavartalan működését garantálják.

13

Az alkalmazott költségtípusok

A termékek költségét három csoportba soroljuk: közvetlen anyag, közvetlen bér, egyéb gyártási költség.

14

Termékköltség-számítások

Hagyományos termékköltség-számítás egy költséggyűjtős több költséggyűjtős Activity-based Product Costing

15

Egyköltséggyűjtős termékköltség-számítás

Közvetlen hozzárendelés hozzárendelt költségek Egyéb gyártási költségek Költség hozzárendelés Vállalati szintű közvetett költség Termékek Egyköltséggyűjtős termékköltség-számítás Közvetlen hozzárendelés Első lépés: költséggyűjtő képzés Termékegységszintű driver Második lépés: hozzárendelt költségek Egyéb gyártási költségek Költség hozzárendelés Vállalati szintű egyéb gyártási költség Termékek Második szint:

16

Többköltséggyűjtős termékköltség-számítás

Allokálás Hozzárendelés driver Közvetlen hozzárendelés segítségével Első lépés: költséggyűjtő formálás Termékegységszintű driverek Második lépés: hozzárendelt költségek Költséghozzárendelés Termékek Egyéb gyártási költségek A osztály B osztály

17

Activity-based Product Costing

Első lépés: tevékenységgyűjtő Tevékenységdriverek Második lépés: hozzárendelt költségek Az erőforrások költsége Költséghozzárendelés Tevékenységek - Termékek Erőforrásdriverek

18

Rövid összefoglaló az APBC-ről

Az activity-based product costing rendszer pontosabb termékköltségeket produkál. Felismeri, hogy nem minden egyéb gyártási költség változik az előállított termékek darabszámával. Mind a termékegység-alapú és mind a nem termékegység-alapú költségdriverek felhasználá-sával a közvetett költségek sokkal pontosabban feloszthatók.

19

Az ABPC korláta Az üzemi szintű gyártási költségek súlyos problémát okoznak az ABPC számára is. A tevékenységköltségek felosztása azon alapul, hogy megpróbálják meghatározni az egyes termékek tényleges fogyasztását. Az üzemi szintű tevékenységek számos terméket érintenek, és nem lehet meghatározni, hogy az egyes termékek ebből mennyit fogyasztottak. Az ABPC módszer emiatt nem is képes felosztani, hanem a periódus költségeként kezeli ezeket a költségeket.

20

Rövid összefoglaló az APBC-ről

Ez a következő lépéseken keresztül történik: a fő tevékenységek azonosítása, azok költségeinek meghatározása, a tevékenységek költségokozó tényezőinek azonosítása (tevékenységdriverek), az események csoportosítása homogén költséggyűjtőkbe, gyűjtő ráták kiszámolása, az egyes termékek különböző tevékenységekből való igényének meghatározása, termékköltségek kiszámolása.

, az események csoportosítása homogén költséggyűjtőkbe, gyűjtő ráták kiszámolása, az egyes termékek különböző tevékenységekből való igényének meghatározása, termékköltségek kiszámolása.")

21

Példa A Hensoldt AG kétfajta távcsövet gyárt: hagyományosat és vadászfegyverekre valót. Két osztályon folyik az előállítás: gyártás és összeszerelés. Az év végi adatok a következőek.

22

Egyköltséggyűjtős termékköltség-számítás

Az összes egyéb gyártási költség Ft, az alkalmazott költségdriver a közvetlen munkaóra, ami óra. Az egyéb gyártási költségráta 3.6 Ft/ó. A vadásztávcsövekre (3,6*10000), a hagyományos távcsövekre (3,6*90000) jut. Ezeket a költségeket a megfelelő közvetlen anyag- és bérköltségekkel összeadva megkapjuk az egyes termékeknek az adott időszakra vonatkozó költségét, amit az elkészült darabszámmal elosztva adódnak az egységköltségek.

, a hagyományos távcsövekre (3,6*90000) jut. Ezeket a költségeket a megfelelő közvetlen anyag- és bérköltségekkel összeadva megkapjuk az egyes termékeknek az adott időszakra vonatkozó költségét, amit az elkészült darabszámmal elosztva adódnak az egységköltségek.")

23

Egyköltséggyűjtős termékköltség-számítás

24

Többköltséggyűjtős termékköltség-számítás

A gyártásnál a gépóra, az összeszerelésnél a közvetlen munkaóra lesz a költségdriver. A hagyományos távcsőnek a “gyártási osztályhoz” tartozó egyéb gyártási költségét úgy kapjuk meg, hogy a gyártási osztályra jutó egyéb gyártási költséget elosztjuk a gyártási gépóraszámmal (252000/40000), és az így kapott gyártásiköltség-rátával (6,3 Ft/gó) megszorozzuk a hagyományos távcső érdekében felhasznált gépóraszámot (36000 gó). Az összeszerelésre jutó egyéb gyártási költségből úgy kapjuk meg a hagyományos távcsőre jutót, hogy az összeszerelésre jutó egyéb gyártási költséget (108000) elosztjuk a közvetlen munkaóraszámmal (80000) (1.35, ez az összeszerelési ráta), és ezt összeszorozzuk a hagyományos távcső érdekében felhasznált közvetlen munkaórával (77000).

, és az így kapott gyártásiköltség-rátával (6,3 Ft/gó) megszorozzuk a hagyományos távcső érdekében felhasznált gépóraszámot (36000 gó). Az összeszerelésre jutó egyéb gyártási költségből úgy kapjuk meg a hagyományos távcsőre jutót, hogy az összeszerelésre jutó egyéb gyártási költséget (108000) elosztjuk a közvetlen munkaóraszámmal (80000) (1.35, ez az összeszerelési ráta), és ezt összeszorozzuk a hagyományos távcső érdekében felhasznált közvetlen munkaórával (77000).")

25

Többköltséggyűjtős termékköltség-számítás

A számítás a vadásztávcső esetében hasonlóan történik. Az egységköltség szintén egy egyszerű számítás eredménye.

26

Activity-based Product Costing

A vállalat működésének vizsgálata után négy költségokozó tevékenységet azonosítottak: gépbeállítás, anyagszállítás, áramellátás, tesztelés. A gépbeállítás és az anyagszállítás mindig egy köteg termékhez kapcsolódik, azaz logikai kapcsolatban vannak egymással (kötegszintű tevékenységek). A tesztelést és az áramellátási tevékenységet viszont mindig végzik, amikor egy új terméket állítanak elő, így ez a két tevékenység szintén logikai kapcsolatban áll egymással (termékegységszintű tevékenységek).

. A tesztelést és az áramellátási tevékenységet viszont mindig végzik, amikor egy új terméket állítanak elő, így ez a két tevékenység szintén logikai kapcsolatban áll egymással (termékegységszintű tevékenységek).")

27

Activity-based Product Costing

28

Activity-based Product Costing

A kötegszintű tevékenységeknél kötegszintű drivereket kell használni a pontos felosztás érdekében. A gépbeállításnál ez a gépbeállítások száma, az anyagszállításnál pedig az anyagmozgatások száma. A termékegységszintű tevékenységeknél pedig termék-egységszintű drivereket kell használni, amelyek megegyez-nek a hagyományos termékek gyártásánál használt driverekkel. A tesztelésnél a közvetlen munkaórát, az áramellátásnál pedig a gépórát célszerű használni.

29

Activity-based Product Costing

Ezeknek a drivereknek a felhasználásával meg lehet határozni az egyes termékeknek az adott tevékenységre vonatkozó fogyasztási rátáit, amelyek a táblázatban láthatók. A fogyasztási ráta mutatja meg, hogy az egyes termékek (terméktípusok) az adott tevékenység hány százalékát fogyasztják. Például a vadásztávcső az anyagmozgatási tevékenység 67%-át használja fel, ami a 60/90 hányadosaként adódik.

az adott tevékenység hány százalékát fogyasztják. Például a vadásztávcső az anyagmozgatási tevékenység 67%-át használja fel, ami a 60/90 hányadosaként adódik.")

30

Activity-based Product Costing

A táblázatból kitűnik, hogy mind a kötegszintű, mind pedig a termékegységszintű tevékenységek fogyasztási rátái megegyeznek. Így lehetőség nyílik a tevékenységek számának csökkentésére két tevékenységcsoport létrehozásával, és ezeknek a költségeit tartalmazó két homogén költséggyűjtő képzésével. Ha kiszámoltuk a két homogén költséggyűjtő költségét, akkor a követ-kező lépés a tevékenység-driverek kiválasztása, és az egységükre jutó költséggyűjtőköltség, az úgynevezett gyűjtőráta meghatározása.

31

Activity-based Product Costing

A második lépésben hozzárendeljük a tevékenység-csoportok költségeit a termékekhez. Az egyes tevékenység-csoportok gyűjtőrátájával megszorozzuk a megfelelő tevékenységdriver értékeket. Ezekhez hozzáadva a közvetlen anyag- és bérköltségeket megkapjuk a különböző terméktípusok összköltségét. Ezt pedig a legyártott darabszámmal elosztva adódik a termékek egységköltsége.

32

A költségokozó tényezők fajtái

A tevékenységek költségokozó tényezőinek (driverek) kiválasztásában tükröződik egy szubjektív átváltás, amely a pontosság és a mérés költségei között áll fenn. Az ABC rendszer lehetséges költségokozó tényezői: tranzakciós, időtartam, intenzitásos. a pontosság és a költség növekedése

kiválasztásában tükröződik egy szubjektív átváltás, amely a pontosság és a mérés költségei között áll fenn. Az ABC rendszer lehetséges költségokozó tényezői: tranzakciós, időtartam, intenzitásos. a pontosság és a. költség növekedése.")

33

A tranzakciós költségokozó tényező

A tranzakciós költségokozó tényező azt mutatja meg, hogy hányszor hajtották végre az adott tevékenységet. A tranzakciós drivereket akkor használhatjuk, ha minden költségobjektum lényegében azonos formában igényli a tevékenységet.

34

Az időtartam alapú költségokozó tényező

Az időtartam alapú költségokozó tényezők az adott tevékenység elvégzéséhez szükséges időt is figyelembe veszik. Az időtartam-tényezőket akkor használjuk, ha a különböző költségobjektumok által igényelt tevékenységegység hossza jelentősen eltérő.

35

Az intenzitástényező Az intenzitástényezők az egyes alkalmak során a tevékenység által ténylegesen felhasznált erőforrásokat terhelik tovább. Gyakran az egyes termékekre vagy ügyfelekre fordított erőforrások és idő rögzítése helyett az intenzitástényező megközelítést súlyozott indexszel valósítják meg.

36

Tevékenységek költségokozó tényezői

A német költségfelosztási rendszer az egyik legrészletesebb és legkidolgozottabb a világon, a német vállalatokban igen nagy a költségközpontok száma. Így rugalmas költségvetést tudnak összeállítani, amely segítségével a menedzserek könnyedén áttekinthetik az egyes költségközpontoknál felmerülő költségeket. Minden egyes költségközpontnál a költségfelosztási rendszer tervezője választja ki a megfelelő vetítési alapot.

37

Tevékenységek költségokozó tényezői

Két-három vetítési alap alkalmazása ellenére a költség- központok százait tartalmazó felosztási rendszerben a drivereknek van egy közös kritikus tulajdonságuk. A felhasznált költségokozó tényezők mennyisége egy adott termék esetében együtt változik a legyártott darabszámmal. Azonban számos támogatórészleg szolgáltatását nem a darabszámmal arányosan veszik igénybe, így ez a felosztás jelentősen torzítja az egyes termékekhez rendelt költségeket.

38

Az optimális rendszer megtervezése

A tevékenységek költségokozó tényezői jelentik a tevékenységalapú költségfelosztási rendszerek központi újítását, és ezek az ABC rendszerek legköltségesebb részei. Alapjában véve az elemző megfelelő ellenőrző és mérési módszereket alkalmazhat, de ilyen összetett eszközrendszerre ritkán van szükség. Helyettesítő és közelítő méréseket alkalmaznak, mivel e helyettesítők elég pontosak, és így a termék- és ügyfélköltség ismeretét igénylő döntések meghozhatók.

39

Az optimális rendszer megtervezése

Ez a helyettesítés (becslés) a tevékenységek számában és a választott költségokozó tényezőben tükröződik. Ezeket a becsléseket nem azért végzik, mert a tényleges költségeket lehetetlen volna a megfelelő eseményekhez rendelni, hanem mert egy rendkívül részletes költségfelosztás költsége messze meghaladja a felosztás hasznait. A becslések abban különböznek az önkényes felosztástól, hogy ok-okozati összefüggéseken alapulnak.

a tevékenységek számában és a választott költségokozó tényezőben tükröződik. Ezeket a becsléseket nem azért végzik, mert a tényleges költségeket lehetetlen volna a megfelelő eseményekhez rendelni, hanem mert egy rendkívül részletes költségfelosztás költsége messze meghaladja a felosztás hasznait. A becslések abban különböznek az önkényes felosztástól, hogy ok-okozati összefüggéseken alapulnak.")

40

Az optimális rendszer megtervezése

Tehát a jól felépített ABC rendszer célja nem a lehető legpontosabb költségfelosztási rendszer létrehozása. A legtöbb ABC rendszer megáll különböző költségokozó tényezőnél, amelyek többsége a szervezet meglévő információs rendszeréből relatíve egyszerűen kinyerhető. Egy ilyen, megfelelő színvonalon felépített rendszernek képesnek kell 5%-10%-os hibahatáron belül mozognia. A cél olyan költségfelosztási rendszer létrehozása, ami megtalálja az egyensúlyt a nem megfelelő költségbecslé-sekből származó pontatlanság és a mérés költségei között.

41

Az optimális ABC rendszer megtervezése

Alacsony Optimális Magas Pontosság költségfelosztási rendszer Alacsony Magas Költség Összes költség Hibák költsége Mérési költség

42

Activity-based Management

43

Tevékenységalapú vezetés

Az ABC leginkább a sokféle terméket gyártó vállalatoknál - ahol több száz, vagy ezer termék is előfordulhat - érezteti hatását. A vállalat hagyományos költségrendszere általában azt mutatja, hogy a kis volumenű termékek nyereségesek, mert az árakat a szétosztott költségekből felárral képezik. A tevékenységalapú költségelemzés egészen más képet nyújthat a vállalat számos termékének eredményességéről.

45

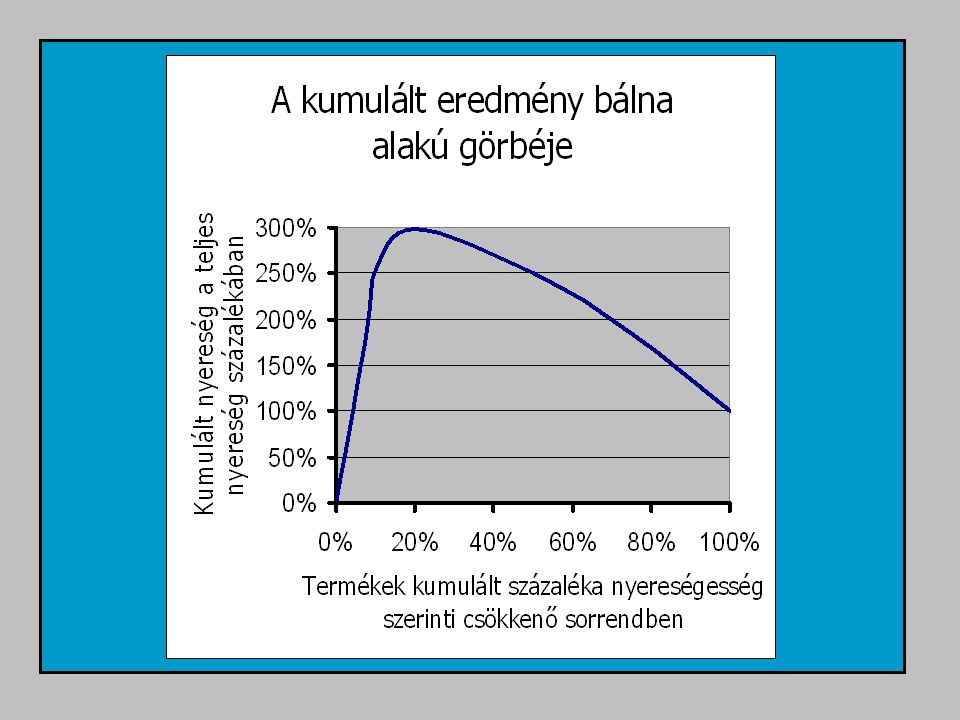

A kumulált eredmény bálna alakú görbéje

Az üzleti egységek számára kialakított tevékenység alapú költségrendszerekben azoknál a vállalatoknál figyelhető meg a termékek és ügyfelek kumulált eredményességének bálna alakú görbéje, amelyek megfelelnek a következő két feltételnek: az indirekt és támogató jellegű erőforrások költségei jelentősek, a vállalatnál sokféle termék, ügyfél vagy termelési folyamat azonosítható.

46

Activity-based Management

A vezetőknek, miután megismerték termékeik valódi költségeit, több választási lehetőségük van termék-kínálatuk nyereségességének növelésére. Az alábbi intézkedéseket gyakran hívják tevékenység-alapú vezetésnek: a termék újraárazása, a termék helyettesítése, a termék újratervezése, a folyamatok és a termelési stratégia fejlesztése, technológiai beruházás, a termék megszüntetése, új megrendelések költségkalkulációja.

47

Activity-based Management

Az ABC-módszer segítségével azok a jellemzők is meghatározhatók, amelyek következtében bizonyos vevők kiszolgálása drágább, illetve olcsóbb, mint másoké. A tevékenységek elemzése feltárhatja, hogy a vállalat egyes belső folyamatai nem hatékonyak, magas termelési, illetve kiszolgálási költségeket okoznak. A tevékenységek elemzése azt is kiderítheti, hogy a magas kiszolgálási költségek a megrendelő szokásaiból erednek. Ebből következően a vállalat vagy olcsóbb módszert dolgoz ki a vevőjével, vagy módosítja árazási politikáját.

48

Vevők típusai Azok a vásárlók nyereségesek, akik a „költség-plusz” átló fölött vannak. Passzív vevők: a termék létfontosságú; jól illeszkedő kapcsolat a szállítóval Agresszív vevők: kihasználják vásárlóerejüket, alacsony ár és rengeteg egyedi szolgáltatás és termékjellemző Árérzékeny és kevés különleges igénnyel rendelkező vevők Költséges kiszolgálású, de igen nyereséges vevők A nyereségesség attól függ, hogy a nettó fedezet meghaladja-e a vevőspecifikus költségeket. Alacsony Magas Kiszolgálás költsége Realizált nettó fedezet Alacsony Magas

49

Activity-based Management

Költségdimenzió Folyamat dimenzió Források Tevékenységek Termékek és Vevők Driver elemzés Teljesítmény

50

Folyamatérték elemzés (PVA)

A folyamatérték elemzés részei: a driverelemzés, a tevékenységelemzés, a teljesítménymérés.

51

Driverelemzés A driverelemzés célja a tevékenységköltségek felme-rülését előidéző alapvető okoknak a meghatározása, amik nem ugyanazok, mint a tevékenység drivere. Az anyagmozgatás inputjai a targonca, a munkás, a láda és az üzemanyag, az outputja a ténylegesen végrehajtott szállítások. Az outputmérték az anyagmozgatások száma (tevékenységdriver). Minél több az anyagmozgatás, annál több tevékenység-költség merül fel. Viszont az alapvető ok (miért ekkora a költség) nem a tevékenységek száma, hanem az üzem elrendezése.

. Minél több az anyagmozgatás, annál több tevékenység-költség merül fel. Viszont az alapvető ok (miért ekkora a költség) nem a tevékenységek száma, hanem az üzem elrendezése.")

52

Tevékenységelemzés A tevékenységelemzés a szervezeti tevékenységek azonosításának, leírásának és értékelésének a folyamata. Az elemzés eredménye a következő három pontban foglalható össze: A tevékenységek azonosítása. A tevékenységek teljesítéséhez szükséges erőforrások meghatározása. A tevékenységek értékének meghatározása azzal a kiegészítéssel, hogy javasolni kell melyeket kell megtartani és melyeket pedig megszüntetni.

53

A tevékenységek értékének meghatározása

Az értékadó tevékenységek azok a tevékenységek, amelyek szükségesek az üzletben maradáshoz. Ide kell még érteni azokat a tevékenységeket (megkövetelt tevékenységek) is, amelyek végzése nem gazdálkodási okokkal magyarázható, hanem állami előírás teljesítéséhez kapcsolódik. A hagyományos értéknövelő tevékenységek eleget tesznek a következő három feltételnek: a tevékenység állapotváltozást hoz létre, az állapotváltozás nem elérhető a korábbi tevékenységekkel, a tevékenység lehetővé teszi más tevékenységek végrehajtását.

is, amelyek végzése nem gazdálkodási okokkal magyarázható, hanem állami előírás teljesítéséhez kapcsolódik. A hagyományos értéknövelő tevékenységek eleget tesznek a következő három feltételnek: a tevékenység állapotváltozást hoz létre, az állapotváltozás nem elérhető a korábbi tevékenységekkel, a tevékenység lehetővé teszi más tevékenységek végrehajtását.")

54

A tevékenységek értékének meghatározása

Az értéknövelő költségek azok a költségek, amelyek akkor merülnek fel, ha az értéknövelő tevékenysé- geket tökéletes hatékonysággal végezzük. Ilyen tevékenység a hengerek gyártásánál a vascsövek megfelelő hosszúságú darabokra vágása. Állapotváltozást okoz, mert a hosszú csövekből rövid csövek lesznek. Semmilyen korábbi tevékenység nem vihette véghez ezt a tevékenységet, és lehetőség nyílik a heggesztési tevékenység végrehajtására.

55

A tevékenységek értékének meghatározása

A nem értéknövelő tevékenység minden olyan tevékenység, ami nem abszolút lényeges az üzletben maradáshoz. A rudak ellenőrzése, - hogy megfelelő-e a hosszuk - ilyen tevékenység. Nem tesz eleget az első kritériumnak, mert állapotfeltáró s nem pedig állapotváltoztató tevékenység. A nem értéknövelő költségeket a nem értéknövelő tevékenységek és a hatékonytalanul kivitelezett értéknövelő tevékenységek okozzák.

56

A nem értéknövelő tevékenységek

A termelés területén öt fő tevékenységet tartanak nem értéknövelőnek: termelésütemezés, készletmozgatás, készletvárakozás, termékellenőrzés, raktározás.

57

Tevékenységelemzés Ez az elemzés lehetőséget teremt arra, hogy

meghatározzuk azokat a tevékenységeket, amelyekre nincs szükségünk, és így a költségeikkel csökkenthetjük az összköltséget, látjuk, mely értéknövelő tevékenységek hatékonyságának növelésével lehet további költségcsökkentést elérni. Ha az egyes tevékenységek költségeinek eredendő okát tudjuk a driverelemzésből, akkor ennek a módosításával változtathatunk a költségek nagyságán.

58

Költségcsökkentés A költségcsökkentés a következő módokon keresztül mehet végbe: A tevékenység-megszüntetés a nem értéknövelő tevé-kenységekre vonatkozik. A tevékenység-szelektálás bizonyos tevékenység-csoportok közötti választásra vonatkozik. A tevékenység-csökkentés a tevékenység idő- és erőforrásigényét csökkenti a hatékonyabb végrehajtás érdekében. A tevékenység-megosztás a szükséges tevékenységek hatékonyságát növeli a méretgazdaságosság kihasználásával.

59

Tevékenységek teljesítményének mérése

Annak a megbecslése, hogy a tevékenységek mennyire jól vannak elvégezve, alapvető fontosságú a nyereségesség növelése érdekében. A tevékenységek teljesítményének értékelését három dimenzióban végzik: hatékonyság, minőség, idő. A tevékenység teljesítményének meghatározása érdekében mind pénzügyi, mind nem pénzügyi mutatókat is felhasználnak.

Hasonló előadás

>")

>")