Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Környezeti számvitel Zsugyel János PhD

2

Környezeti információk a hagyományos számvitel rendszerében

Éves beszámoló legalább két tényező érvényes (9.§.) 150 millió Ft mérleg-főösszeg 300 millió Ft nettó árbevétel 50 fő átlagos foglalkoztatott létszám Kiegészítő melléklet Számszerű adatok és szöveges magyarázatok Tételes kötelezettség (94.§.) Üzleti jelentés Éves beszámoló adatainak értékelése Múltbeli adatok és jövőbeli várható alapján Tételes kötelezettség (95.§)

150 millió Ft mérleg-főösszeg. 300 millió Ft nettó árbevétel. 50 fő átlagos foglalkoztatott létszám. Kiegészítő melléklet. Számszerű adatok és szöveges magyarázatok. Tételes kötelezettség (94.§.) Üzleti jelentés. Éves beszámoló adatainak értékelése. Múltbeli adatok és jövőbeli várható alapján. Tételes kötelezettség (95.§)")

3

Kiegészítő melléklet Környezet védelmére vonatkozó tárgyi eszközök

Veszélyes hulladékok, környezetre káros anyagok nyitó és záró készlete mennyiségileg és értékben, veszélyességi osztályok szerint Környezeti kötelezettségekre képzett céltartalékok összege Környezetvédelemmel kapcsolatos költségek Kötelezettségként ki nem mutatott környezetvédelmi, helyreállítási kötelezettségek összege

4

Üzleti jelentés Környezeti felelősség bemutatása

Környezetvédelem pénzügyi helyzetet befolyásoló szerepének bemutatása Környezetvédelemmel kapcsolatos beruházások és támogatások Vállalkozás környezeti politikája Környezetvédelmi intézkedések bemutatása

5

Kontrolling Fogalom A kontrolling irányítási eszköz, amelynek feladata a tervezés, az ellenőrzés és az információellátás összehangolása. E feladat megvalósításáért a controller a felelős. Környezeti kontrolling célja a vezetői döntések segítése.

6

Kontrolling rendszer

7

Környezeti kontrolling

8

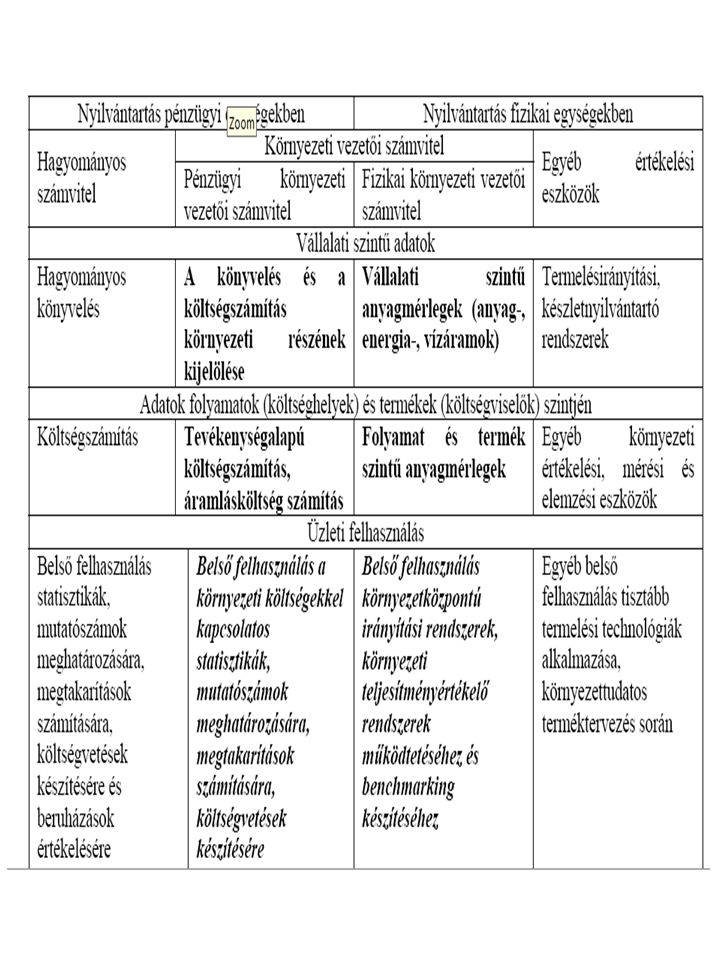

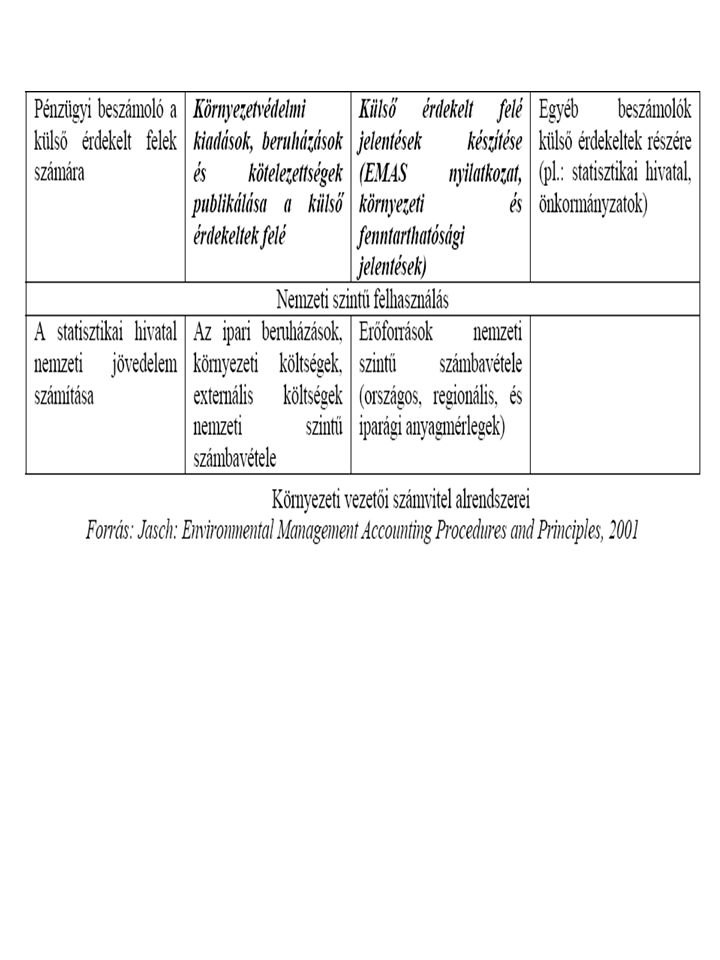

Környezeti számvitel (I)

„A környezeti számvitel azokat a tevékenységeket, módszereket és rendszereket foglalja magába, amelyek egy meghatározott gazdasági rendszer környezetvédelmi problémáit vagy a környezetvédelmi tevékenység gazdasági hatásait tartják nyilván, elemzik, és foglalják jelentésekbe.” Schaltegger,S.- Mülle, C.- Hindrischen, H.: Corporate Environmental Accounting

9

Környezeti számvitel (II)

A környezetvédelem által indukált pénzügyi hatások A vállalat gazdasági tevékenységének környezeti hatásai Belső Külső Nyilvántartás Vezetői környezeti számvitel (környezeti kontrolling) Környezeti pénzügyi számvitel Belső ökológiai számvitel Külső ökológiai számvitel Elemzés Jelentések

Környezeti pénzügyi számvitel. Belső ökológiai számvitel. Külső ökológiai számvitel. Elemzés. Jelentések.")

10

Környezeti számvitel feladata

Gazdálkodás ökológiai következményeinek meghatározása és értékelése Externális következmények integrálása Monetáris értékelés Kvantitatív értékelés fizikai-műszaki jellemzők alapján Minőségi értékelés Értékelési cél Érdekeltek informálása Döntések előkészítése

11

Hatáselemzés Terhelési mátrix Input Output

Anyag Energia Output Hulladék Szennyvíz Levegőszennyezés Zajszennyezés Felhalmozódó szennyezés Értékteremtő folyamatonkénti meghatározás Beszerzés Értékesítés Gyártás Stb.

12

Értékelés Kvantifikálás Monetizálás mérés

Internalizált hatások monetizálása Piaci áras értékelés Szennyvíztisztító telep üzemeltetési költsége Környezetvédelmi megbízott bérköltsége Extern hatások monetizálása Költségalapú értékelés Elhárítási költségek Alternatív megoldási költségek

13

Ökológiai nettó hatás Ökológiai akciók költségei Áthárítható költségek

Vevőkre áthárított költségek Szállítókra áthárított költségek Támogatások Szankciók Szennyezési jogok termékdíjak Biztosítási költségek Bírságok Oppurtunity cost (Akciók – áthárítható költségek) > szankciók

> szankciók.")

16

Ökológiai szempontok a klasszikus controllingban (költségszámítás)

Ráfordításarányos költség Újrabeszerzési költség alapú költség (szűkösség) Haszonáldozati költség Internalizált + extern költségek

Haszonáldozati költség. Internalizált + extern költségek.")

17

Lehetőség az ökológiai szempontok érvényesítésére

Folyamatköltségszámítás Értéktermelő folyamatonként (beszerzés, gyártás, logisztika, recycling stb.) Költséghelyszámítás Cost center Profit center Üzemi elszámoló árak kialakítása Extern hatások kimutatása Ökológiai teljesítmények piaci értékesítése Költségviselő számítás Life cycle costing Target costing

Költséghelyszámítás. Cost center. Profit center. Üzemi elszámoló árak kialakítása. Extern hatások kimutatása. Ökológiai teljesítmények piaci értékesítése. Költségviselő számítás. Life cycle costing. Target costing.")

18

Információs és döntéselőkészítési eszközök

Vállalkozási szinten Ökológiai könyvvitel Input-output mérleg Terhelési mérleg Folyamatszinten Folyamatmérleg Környezeti hatás Technológiai következmények felmérése Eco-racional-path módszer Termékszinten Termékmérleg Termékvonal elemzés

19

Környezeti költségek felosztása

Hulladék és emisszió kezelés, Berendezések értékcsökkenése Karbantartási költségek Díjak, adók Megelőző környezetvédelem költségei, K+F Tisztább technológia költsége Termékbe nem kerülő kibocsátások anyagköltsége Csomagolás, Adalék anyagok, Energia

20

Környezeti költségek szokásos felosztása

21

Környezeti költségek javasolt felosztása

22

Környezeti költségek felosztása

Általános költségeket költségközpontokra Folyamat, tevékenység, gépek egy csoportja költségközpont termék hulladék

23

Környezeti költségek felosztása

Költségek termékekre osztása Hogyan?

24

Költségokozó Kibocsátások volumene Kibocsátás toxicitása

Környezeti hatás Indukált relatív költség

25

Ökológiai könyvvitel Vállalati terhelés Felmentés Energia Anyag

Hulladék Hulladékhő Talajfelhasználás Felmentés Továbbfelhasználásra átadott termékek

26

Ökológiai mérleg Aktívák Passzívák Anyag Energia Készletcsökkenés

Termékek Kísérő termékek Készletnövekmény

27

Ökológiai szempontok a beruházások értékelésében

Beruházási döntések Bevételek és költségek monetáris értékelése Támogatások és amortizációs könnyítések hatása Tervezési horizont Diszkontálási tényező kiválasztása Jövő generációk érdekei Visszafordíthatatlan károk keletkezése

28

Környezetvédelmi projektek (I)

Leggyakoribb hibák Feltételezik, hogy a környezetvédelem mindig pénzbe kerül és megtérülési elemzés nélkül utasítanak el, minden szempontból előnyös projekteket. Megtérülést várnak el egy projekttől és pénzhiányra hivatkozva utasítanak el olyan projekteket, amiknek a megvalósítása az üzem működésének feltétele.

29

Környezetvédelmi projektek (II)

Szokásos elemzések buktatói Rossz mutatószám Rövid időtáv Csak könnyen számszerűsíthető költségek figyelembevétele „Futok a pénzem után” Elutasított lehetőségek felülvizsgálatának elmaradása

30

Környezetvédelmi projektek (III)

Költségek számszerűsítésének nehézségei Szokásos Rejtett Feltételes Intangibilis Externális

31

Környezetvédelmi projektek (IV)

Alkalmazott mutatószámok Egyszerű megtérülési idő Diszkontált megtérülési idő Belső kamatláb Jövedelmezőségi index Nettó jelenérték

32

Terhelési mérleg Környezeti mérleg Vállalkozási mérleg

Vállalati intézkedések által elkerült környezeti károk Környezeti terhek Vállalkozási mérleg Környezeti plusz Bírságok elkerülése Előírások teljesítése Szabad hulladéklerakó hely Környezeti technológiai know-how Környezeti mínusz Környezeti céltartalékok Bírságok Előírások nem teljesítése Hatósági problémák (perek)

")

33

Környezeti hatástanulmány

Környezeti probléma leírása Kiválasztott technológiák bemutatása Megoldási javaslat értékelése Általános összefoglalás Nehézségek bemutatása

34

Eco-rational-path módszer

Értékelés és ranksorolás Termékek Folyamatok Beruházási alternatívák Ökológiai és ökonómiai szempontok egyidejű érvényesítése

35

Termékvonal elemzés Termékek és szolgáltatások értékelése

Teljes életcikluson keresztül Természeti, gazdasági és társadalmi hatások egyidejű értékelése

36

Ökológiai mutatószám-rendszerek

Hosszú távú lét biztosítása Profitszempont Költségek csökkentése Bevételek maximálása Ökológiai szempont Erőforrások biztosítása Kísérő termékek redukálása

Hasonló előadás

Felelős vállalati magatartás Ökoaudit Önszabályozás =környezeti szempontú önkéntes.>")

Eredménykategóriák: Üzemi (üzleti) tevékenység eredménye Pénzügyi műveletek.>")

1/9 Levegőszennyezés matematikai modellezése Energia és környezet.>")