Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Munkahelyvédelmi akcióterv 1

A szociális hozzájárulási adóra (27 %) érvényesíthető új kedvezmény Fontos: - kedvezmények nem halmozódhatnak - csak munkaviszonyban állókra érvényesíthető 1, Szakképzettséghez kötött kedvezmény (FEOR 9…) 2, Életkorhoz kötött kedvezmény év alattiak napnál régebben álláskereső -180 napnál nem régebben álláskereső év feletti munkavállaló

érvényesíthető új kedvezmény. Fontos: - kedvezmények nem halmozódhatnak. - csak munkaviszonyban állókra érvényesíthető. 1, Szakképzettséghez kötött kedvezmény (FEOR 9…) 2, Életkorhoz kötött kedvezmény év alattiak -180 napnál régebben álláskereső napnál nem régebben álláskereső év feletti munkavállaló.")

2

Munkahelyvédelmi akcióterv 2 szociális hozzájárulási adó

Teljes munkaidőben foglalkoztatott dolgozó munkabére után (legfeljebb Ft) 14,5% kedvezmény érvényesíthető Szakképzetlen munkaerőre /időbeni korlát nélkül/ 55 év feletti dolgozóra /időbeni korlát nélkül/ 180 napnál nem régebben állást kereső 25 év alatti dolgozóra /időbeni korlát: 25 éves életkor betöltése/ Fizetendő szociális hozzájárulási adó 12,5 %

14,5% kedvezmény érvényesíthető. Szakképzetlen munkaerőre /időbeni korlát nélkül/ 55 év feletti dolgozóra /időbeni korlát nélkül/ 180 napnál nem régebben állást kereső 25 év alatti dolgozóra. /időbeni korlát: 25 éves életkor betöltése/ Fizetendő szociális hozzájárulási adó 12,5 %")

3

Munkahelyvédelmi akcióterv 3 szociális hozzájárulási adó

Tartós álláskereső (9 hónapból 6 hónapot nem dolgozott, közfoglalkoztatás ideje nem tartozik bele) Ft jövedelemig 27 % csökkentés (adó 0 Ft) Korlát a 25 éves életkor betöltése, vagy 2 év. 25 év alatt 2 év leteltével 14,5 % kedvezmény továbbra is jár (adó 12,5 %) A kedvezmény igénybevételéhez igazolás szükséges (Munkaügyi Hivatal, NAV) START kártyák kedvezményével nem vonható össze !

Ft jövedelemig 27 % csökkentés (adó 0 Ft) Korlát a 25 éves életkor betöltése, vagy 2 év. 25 év alatt 2 év leteltével 14,5 % kedvezmény továbbra is jár (adó 12,5 %) A kedvezmény igénybevételéhez igazolás szükséges. (Munkaügyi Hivatal, NAV) START kártyák kedvezményével nem vonható össze !")

4

Munkahelyvédelmi akcióterv 4

Anyasági ellátás alatt (GYES, gyermeknevelési támogatás) vagy azt követően visszatérő dolgozó kedvezménye. első két évben kedvezmény 27 % (adó 0 Ft) ezt követően 14,5% Kedvezményt az arányos foglalkoztatási időre kell számítani (8 órás munkaviszonyra max Ft)

vagy azt követően visszatérő dolgozó kedvezménye. első két évben kedvezmény 27 % (adó 0 Ft) ezt követően 14,5% Kedvezményt az arányos foglalkoztatási időre kell. számítani (8 órás munkaviszonyra max Ft)")

5

Munkahelyvédelmi akcióterv 5

Példa GYES mellett 4 órás munkaviszonyban foglalkoztatott személy munkabére Ft/hó Járulék mértéke Ft után 0 Ft Ft után 27 % Ft Ft Ft Ugyanezen személynek GYES letelte után fizetése Ft (8 órás munkaviszony) első évben Ft után 0 Ft Ft után Ft

első évben Ft után 0 Ft Ft után Ft.")

6

Az adókedvezmények korlátozása 6

A START PLUSZ, START EXTRA vagy START BÓNUSZ adókedvezménnyel nem vonható össze: a szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók után, a huszonöt év alatti és az ötvenöt év feletti foglalkoztatott munkavállaló után, a tartósan álláskereső személyek után, és a gyermekgondozási díj folyósítását követen, a GYES, valamint a gyermeknevelési támogatás folyósítása alatt vagy azt követen foglalkoztatott munkavállalók után érvényesíthető adókedvezmény.

15

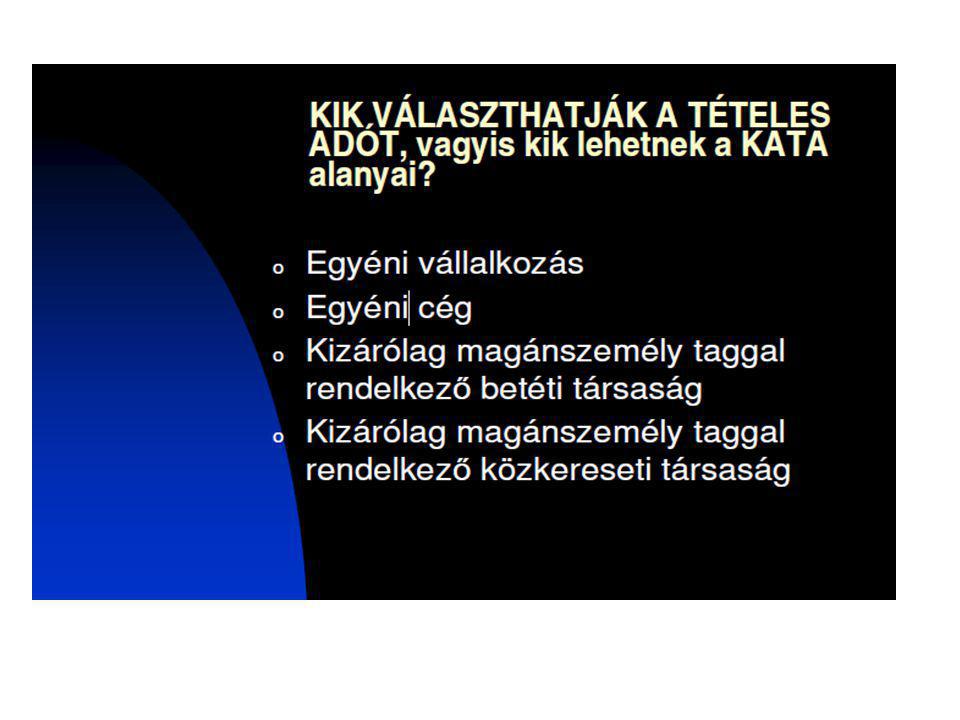

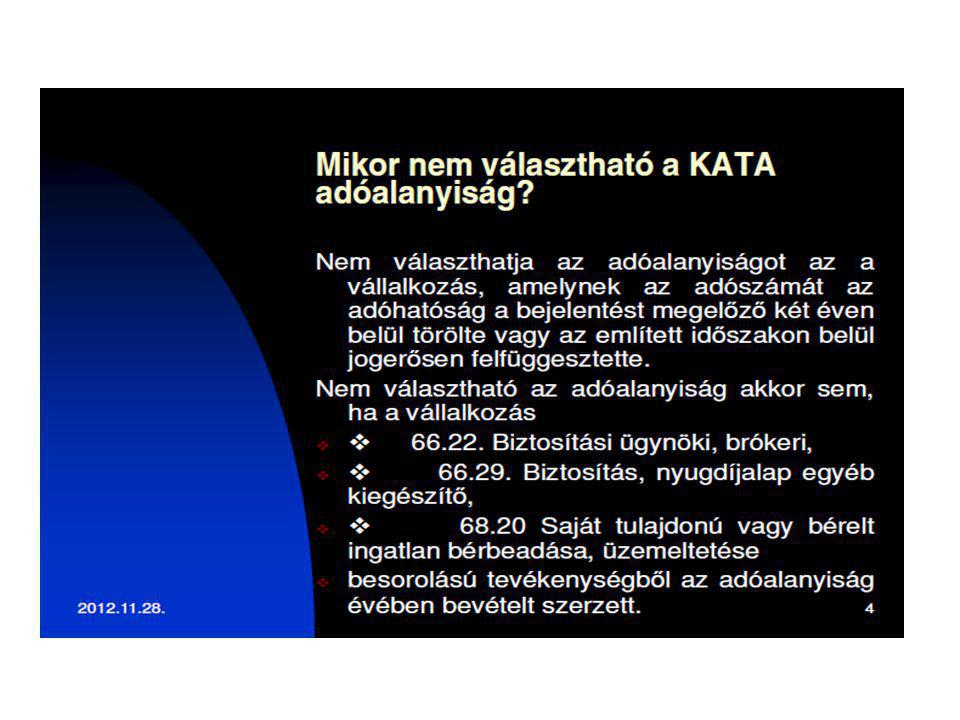

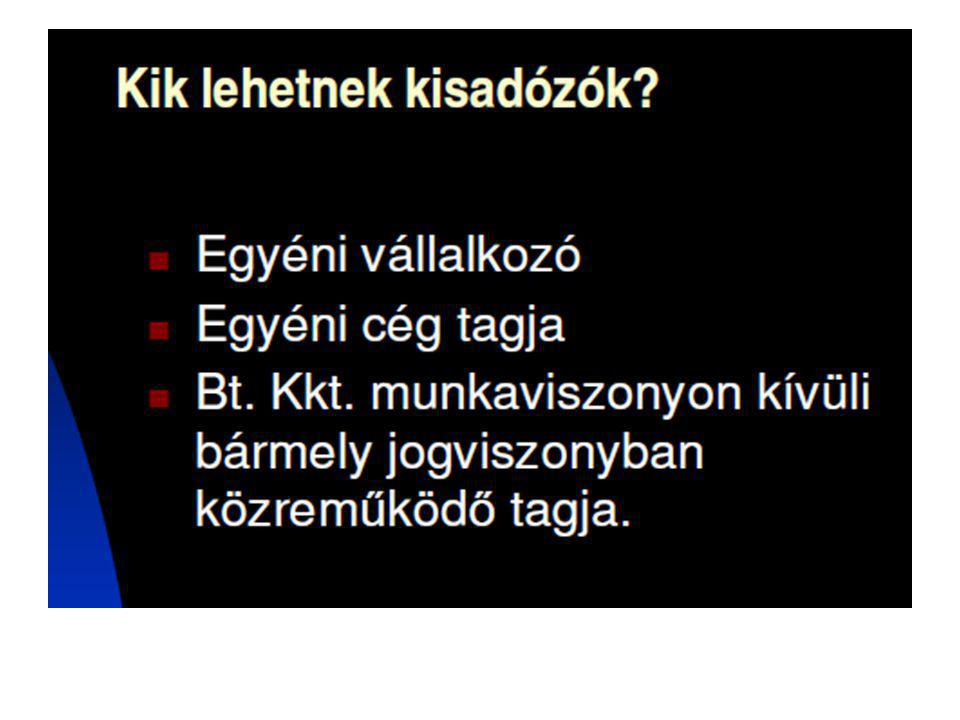

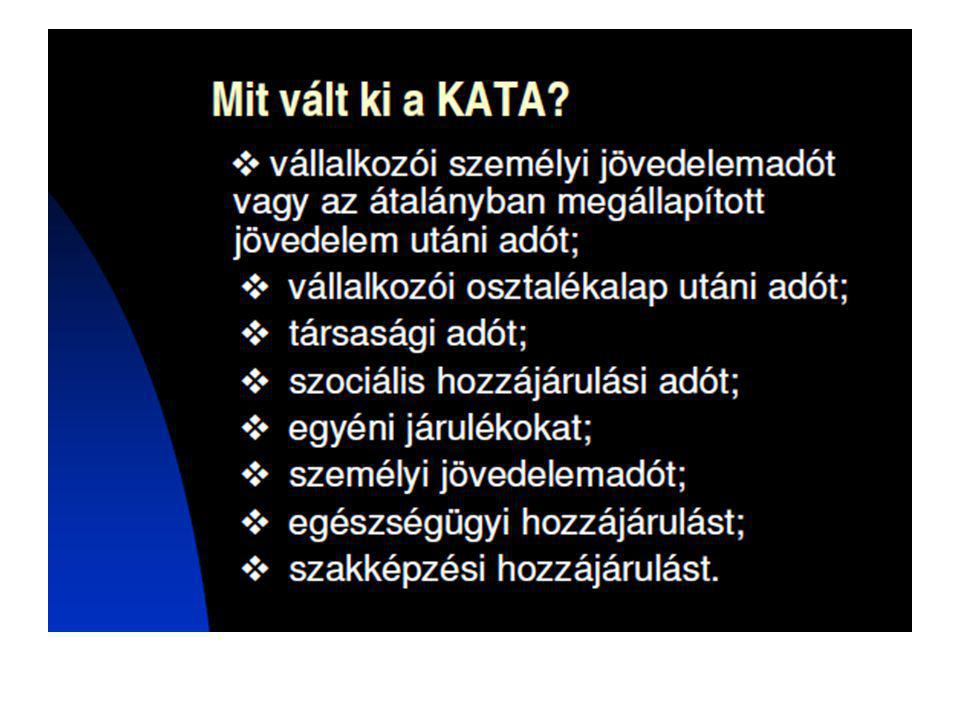

KATA Mire kell ügyelni, hogy megtarthassuk ?

ismeretlen eredetű árú forgalmazása be nem jelentett foglalkoztatott - naptári negyedév utolsó napján NAV tartozás eléri a Ft összeget számla (nyugta) adás elmulasztása végelszámolás, felszámolás kezdetével (BT, KKT) NAV bírság ugyanazon partnerrel nem lehet Ft/év forgalom (bújtatott munkaviszony, partnernek 08-as bevallás) KATA feltételek mindig teljesüljenek

adás elmulasztása. végelszámolás, felszámolás kezdetével (BT, KKT) NAV bírság. ugyanazon partnerrel nem lehet Ft/év forgalom. (bújtatott munkaviszony, partnernek 08-as bevallás) KATA feltételek mindig teljesüljenek.")

16

KATA Előny - bármikor beléphetek és kiléphetek

- könyvelés bevétel nyilvántartással teljesíthető (?!) - bevallás egyszerűsödik (évente egy) - 6 millió Ft túllépése esetén is alkalmazható (megéri ?) 40 % adófizetés mellett (10 % nyereségadó 16% SZJA 14% EHO = 40 %) Hátrány - ellátások alapja Ft - 30 napnál rövidebb keresőképtelenség esetén is fizetni kell.

- bevallás egyszerűsödik (évente egy) - 6 millió Ft túllépése esetén is alkalmazható (megéri ) 40 % adófizetés mellett. (10 % nyereségadó 16% SZJA 14% EHO = 40 %) Hátrány. - ellátások alapja Ft napnál rövidebb keresőképtelenség esetén is fizetni kell.")

17

KATA Kilépés esetén 2 évig nem választható Mértéke Esedékessége

főállású vállalkozó esetén Ft/hó nem főállású vállalkozó esetén Ft/hó Esedékessége Tárgyhót követő hónap 12.napja tételes adó Adóévet követő év február 25. napja 40% adó

18

KKV besorolás KKV kategória Átl. állom. létszám Ért. nettó árb.

2005. január 1-jétől új besorolás. Elsődleges: konszolidált beszámoló, annak hiányában (egyszerűsített) éves beszámoló, de kapcsolódó, illetve partnervállalkozásokkal együtt KKV kategória Átl. állom. létszám Ért. nettó árb. legfeljebb V A G Y Mérlegfőösszeg Mikro-vállalkozás 10 fő alatti 2 millió €-nak megfelelő forint Kis- vállalkozás 50 fő alatti 10 millió €-nak Közép- 250 fő alatti 50 millió €-nak 43 millió €-nak Állami, önkormányzati tulajdon közvetve/közvetlenül 25% nem KKV A besorolás akkor módosul, ha 2 egymást követő besorolás „egy irányban” változott. 2004. évi XXXIV. tv.

éves beszámoló, de kapcsolódó, illetve partnervállalkozásokkal együtt. KKV. kategória. Átl. állom. létszám. Ért. nettó árb. legfeljebb. V. A. G. Y. Mérlegfőösszeg. Mikro-vállalkozás. 10 fő alatti. 2 millió €-nak. megfelelő forint. Kis- vállalkozás. 50 fő alatti. 10 millió €-nak. Közép- 250 fő alatti. 50 millió €-nak. 43 millió €-nak. Állami, önkormányzati tulajdon közvetve/közvetlenül 25% nem KKV. A besorolás akkor módosul, ha 2 egymást követő besorolás „egy irányban változott évi XXXIV. tv.")

19

Off-shore cég minősítés

Ellenőrzött külföldi társaság (off-shore cég) fogalmi pontosítása Adómérték tekintetében: Off-shore: Adó/adóalap x 100 < 10% vagy Nulla, vagy negatív adóalap miatt nem fizet adót, bár eredménye pozitív Nem off-shore: Nulla vagy negatív eredmény és adóalap esetén az adó mértékének (ha a külföldi állam az adóalap összegétől függően több társasági adónak megfelelő adómértéket alkalmaz, akkor a legkisebb mértéknek) kell elérnie a 10%-ot Hatály: január 1. Tao. tv. 4. § 11. pont c) alpont

fogalmi pontosítása. Adómérték tekintetében: Off-shore: Adó/adóalap x 100 < 10% vagy. Nulla, vagy negatív adóalap miatt nem fizet adót, bár eredménye pozitív. Nem off-shore: Nulla vagy negatív eredmény és adóalap esetén az adó mértékének (ha a külföldi állam az adóalap összegétől függően több társasági adónak megfelelő adómértéket alkalmaz, akkor a legkisebb mértéknek) kell elérnie a 10%-ot. Hatály: január 1. Tao. tv. 4. § 11. pont c) alpont.")

20

Jövedelem-(nyereség-)minimum

Jövedelem-(nyereség-)minimum szerinti adózás 1. Adózás előtti eredmény (számviteli tv. szerint) 2. Adóalap (adózás előtti eredmény ± módosító tételek) 3. Jövedelem-(nyereség-)minimum (korrigált összes bevétel 2%-a) Új szabály: Az összes bevételt növelő tétel Taggal szemben fennálló kötelezettség napi átlagos állományának (ide nem értve az áruszállításból és szolgáltatásból származó kötelezettséget) az adóévet megelőző adóév utolsó napján a taggal szemben (ide nem értve az áruszállításból és szolgáltatásból származó kötelezettséget) fennálló kötelezettségét meghaladó összegének 50%-a. Hatály: január 1. Ha az adózás előtti eredmény vagy az adóalap közül a nagyobb érték nem éri el a jövedelem-minimum összegét, akkor az adózó választhat, - adóbevallásában nyilatkozatot tesz, vagy - a jövedelem-minimumot tekinti adóalapnak Tao. tv. 6. § (5), (9)

minimum szerinti adózás. 1. Adózás előtti eredmény (számviteli tv. szerint) 2. Adóalap (adózás előtti eredmény ± módosító tételek) 3. Jövedelem-(nyereség-)minimum (korrigált összes bevétel 2%-a) Új szabály: Az összes bevételt növelő tétel. Taggal szemben fennálló kötelezettség napi átlagos állományának (ide nem értve az áruszállításból és szolgáltatásból származó kötelezettséget) az adóévet megelőző adóév utolsó napján a taggal szemben (ide nem értve az áruszállításból és szolgáltatásból származó kötelezettséget) fennálló kötelezettségét meghaladó összegének 50%-a. Hatály: január 1. Ha az adózás előtti eredmény vagy az adóalap közül a nagyobb érték. nem éri el a jövedelem-minimum összegét, akkor az adózó választhat, - adóbevallásában nyilatkozatot tesz, vagy. - a jövedelem-minimumot tekinti adóalapnak. Tao. tv. 6. § (5), (9)")

21

Kiva alany – társasági adóalany

Társasági adóelőleg bevallása: – kiva-alanyiságot követő 60 napon belül – kiva-alanyiság megszűnését követő naptól ( ) az adóévet követő 6. hónap utolsó napjáig ( ) számított időszak – valamennyi teljes naptári negyedévére Társasági adóelőleg fizetése: – egyenlő részletekben, a negyedév utolsó hónapja 10. napjáig Adóelőleg összege: A kiva alanyiság megszűnésének adóévében elszámolt bevétel 1%-a, illetve arányos része Tao. tv. 26. § (13)

az adóévet követő 6. hónap utolsó napjáig ( ) számított időszak. – valamennyi teljes naptári negyedévére. Társasági adóelőleg fizetése: – egyenlő részletekben, a negyedév utolsó hónapja 10. napjáig. Adóelőleg összege: A kiva alanyiság megszűnésének adóévében elszámolt bevétel 1%-a, illetve arányos része. Tao. tv. 26. § (13)")

22

Nem tartozik a Tao. tv. hatálya alá az az adózó, amely az adóévben

Nem adóalany Nem tartozik a Tao. tv. hatálya alá az az adózó, amely az adóévben a kisadózó vállalkozások tételes adójának alanya vagy a kisvállalati adó alanya Tao. tv. 5. sz. mell. 15.

23

Kisvállalati adó (KIVA)

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Hatály: január 1-je, azzal, hogy a bejelentkezésre vonatkozó szabályok már november 1-jétől hatályosak Ki választhatja a kiva szerinti adózást? az egyéni cég, kkt, bt, kft, zrt, szövetkezet, lakásszövetkezet, erdőbirtokossági társulat, végrehajtó iroda, ügyvédi iroda, közjegyzői iroda, szabadalmi ügyvivői iroda, a külföldi vállalkozó, és a belföldi üzletvezetési hellyel rendelkező külföldi személy. T/8750/62 Bizottsági módosító javaslat

24

Kiva-alanyiság feltételei

Adóalany lehet: Létszám: max. 25 fő (átlagos statisztikai létszám - KSH tájékoztató ), Bevétel: max 500 millió forint, illetve annak arányos része; „volt” evás esetén eva-alap max. 500 millió forint, Mérlegfőösszeg: max 500 millió forint, Üzleti év: naptári év szerinti, Megelőző 2 naptári évben az adózó adószámát az adóhatóság jogerősen nem törölte, vagy függesztette fel, Állami adóhatóság és vámhatóság által nyilvántartott, végre-hajtható adótartozása (adó- és vámtartozása) az 1 millió forintot nem haladja meg. Kapcsolt vállalkozások létszám és bevételi adatait az utolsó beszámolójuk alapján össze kell adni

, Bevétel: max 500 millió forint, illetve annak arányos része; „volt evás esetén eva-alap max. 500 millió forint, Mérlegfőösszeg: max 500 millió forint, Üzleti év: naptári év szerinti, Megelőző 2 naptári évben az adózó adószámát az adóhatóság jogerősen nem törölte, vagy függesztette fel, Állami adóhatóság és vámhatóság által nyilvántartott, végre-hajtható adótartozása (adó- és vámtartozása) az 1 millió forintot nem haladja meg. Kapcsolt vállalkozások létszám és bevételi adatait az utolsó beszámolójuk alapján össze kell adni.")

25

Kiva-alanyiság kezdete

Adóalanyiság keletkezése - bejelentés december 1. – december 20. között 12T203KV nyomtatványon - kizárólag elektronikus úton - határidő késedelme jogvesztő - visszavonható a bejelentkezés január 15-éig - adóalanyiság létrejötte: bejelentést követő naptári év első napjával - új adózó adóalany lehet azon a napon, amelyen az irányadó jogszabály szerint létrejön, ha e szándékát 30 napon belül bejelenti a NAV-hoz A kisvállalati adó alanya az Szt. hatálya alá tartozik.

26

Adóalanyiság megszűnése

Megszűnik a kiva-alanyiság a következő esetekben: 1. Adóalanyiság választására jogosító bevételi értékhatár meghaladása → a túllépés hónapját megelőző hónap utolsó napjával 2. Adószám jogerős felfüggesztése → a határozat jogerőre emelkedésének napját megelőző hónap utolsó napjával 3. Létszám 50 főt meghaladja → a létszámnövekedés hónapjának utolsó napjával 4. Végelszámolás, felszámolás alá kerülés → eljárás kezdő időpontját megelőző nappal 5. Átalakulás → az átalakulást megelőző nappal 6. Az adó- és vámhatóságnál nyilvántartott, végrehajtható adó- és vámtartozás a naptári negyedév utolsó napján meghaladja az 1 millió forintot → a naptári negyedév utolsó napjával 7. Egyéb megszűnés → a megszűnés napjával Megszűnés napja mérlegfordulónap, és önálló üzleti év kezdődik 2 adóévig nem választható újra a Kiva

27

+ Adóalap 2013. A) B) Pénzeszközök* a 2013-as mérlegben

– Pénzeszközök* a 2012-es mérlegben ± Pénzforgalmi szemléletű eredmény (PSZE) ± Korrekciós tételek ± KORRIGÁLT PÉNZFORGALMI SZEMLÉLETŰ EREDMÉNY * készpénz, elektronikus pénz, csekkek, bankbetétek; kivéve az ügyvédi letétként kezelt pénzeszköz Evából áttérő: nyitómérleg Szt. 2/A. § (4) B) Azon személyi jellegű ráfordítás, amely a Tbj. szerint járulékalapot képez, azaz a SZEMÉLYI JELLEGŰ KIFIZETÉSEK (SZJK) Személyi jellegű ráfordításként a minimálbér [Tbj. 4. § s) 2.] 112,5%-a, ha a tagra jutó személyi jellegű ráfordítás ennél alacsonyabb. Adóalap = A) + B), De legalább B) + Katv. 20. § (1)

± Korrekciós tételek. ± KORRIGÁLT PÉNZFORGALMI SZEMLÉLETŰ EREDMÉNY. * készpénz, elektronikus pénz, csekkek, bankbetétek; kivéve az ügyvédi letétként. kezelt pénzeszköz. Evából áttérő: nyitómérleg Szt. 2/A. § (4) B) Azon személyi jellegű ráfordítás, amely a Tbj. szerint járulékalapot képez, azaz a. SZEMÉLYI JELLEGŰ KIFIZETÉSEK. (SZJK) Személyi jellegű ráfordításként a minimálbér [Tbj. 4. § s) 2.] 112,5%-a, ha a tagra jutó személyi jellegű ráfordítás ennél alacsonyabb. Adóalap = A) + B), De legalább B) + Katv. 20. § (1)")

28

PSZE korrekciós tételei

Pénzforgalmi szemléletű eredményt csökkenti: hitel vagy kölcsön felvétele az adózó által nyújtott kölcsön törlesztésekor, a kölcsön nyújtásakor növelő tételként elszámolt összeg arányos része jegyzett tőke emelése osztalék, osztalékelőleg megszerzése elszámolásra kiadott előleg visszafizetése kapcsán a tárgyévben befolyt pénzeszköz Katv. 20. § (4)

")

29

PSZE korrekciós tételei

Pénzforgalmi szemléletű eredményt növeli: hitel vagy kölcsön nyújtása hitel vagy kölcsön törlesztésekor, a felvételekor csökkentő tételként elszámolt összeg arányos része tulajdoni részesedést jelentő befektetés vásárlása tőkekivonás (pl. jegyzett tőke leszállítása) osztalék, osztalékelőleg fizetése elszámolásra kiadott előleg kifizetése miatt a tárgyévben teljesített pénzeszköz kifizetés nem a vállalkozási tevékenység érdekében felmerülő pénzeszköz-kiadások, ráfordítások (növelő tételek) Katv. 20. § (5)

osztalék, osztalékelőleg fizetése. elszámolásra kiadott előleg kifizetése. miatt a tárgyévben teljesített pénzeszköz kifizetés. nem a vállalkozási tevékenység érdekében felmerülő pénzeszköz-kiadások, ráfordítások (növelő tételek) Katv. 20. § (5)")

30

Adómérték Adómérték: 16% A kiva megfizetése kiváltja: a társasági adó, a szociális hozzájárulási adó, a szakképzési hozzájárulás megfizetését és bevallását. Nem váltja ki az áfát, továbbá az osztalék után fizetendő szja és eho kötelezettséget sem. Adófizetés, bevallás: adóévet követő év május 31-e.

31

Kiva-előleg rendszere

Adóelőleg bevallása, befizetése havonta, a tárgyhónapot követő hó 20-áig megelőző adóévi adófizetési kötelezettség > 1 M Ft megelőző adóévi bevétel > 100 M Ft negyedévente, a tárgynegyedévet követő hó 20-áig megelőző adóévi adófizetési kötelezettség < = 1 M Ft megelőző adóévi bevétel < = 100 M Ft Adóelőleg alapjának meghatározására 2-féle módszer 1.) egyszerű (4 tételből álló) módszer 2.) összetett (minden tételből álló) módszer

egyszerű (4 tételből álló) módszer. 2.) összetett (minden tételből álló) módszer.")

Hasonló előadás

LEGFONTOSABB SZABÁLYAI Tájékoztatási és Koordinációs Osztály.>")

Munkáltatói adó-megállapítás, egyszerűsített bevallás lehetősége Az új szabályok.>")

>")

feladata:>")

18. §. A 6/1996. (VII.16.)>")