Előadást letölteni

1

A tejágazat ökonómiai jellemzése

2

A faji sajátosságok… Későn érő állatfaj.

Hosszú generációs intervallum. Egyet ellő állatfaj. Tömegtakarmány fogyasztó ágazat. Ingadozó termelés – éven belüli ciklus. Napi termelés Speciális termék – sajátos kitermelés és nehéz kezelhetőség

3

…és a belőlük fakadó ökonómiai sajátosságok

Hosszú improduktív időszak. Magas beruházási igény. Hosszú megtérülési idő. Hozamérzékenység. Nehezen viseli el az ökológiai és ökonómiai változásokat – hosszú táv! Tej: korlátozott szállíthatóság és eltarthatóság. Elsődleges cél a belső fogyasztás fedezése. A ciklusos termelés miatt minden évben tejfelesleg képződik – levezetés problémája.

4

A világ tehénállománya (1000 db)

")

5

A világ tejelő tehén-állományának megoszlása 2000-ben

6

A tejtermelés megoszlása régiónként (millió t)

")

7

A világ tejtermelésének megoszlása 2003-ban

8

A tejtermelés fajonkénti megoszlása (millió t)

")

9

A világ tejtermelésével kapcsolatos megállapítások

Csökkenő szarvasmarha létszám, ezen belül meghatározó mértékben csökkenő tejelőtehén létszám. Növekvő fajlagos hozamok, változatos kép Növekvő tejtermelés

10

Az EU és az USA tejtermelése

forrás: AKII

11

Az EU-15 tejágazatának főbb jellemzői

18 %-át adja a mezőgazdaság bruttó termelési értékének. 20 millió tejelő tehén. 121,5 milliárd literes tejkvóta (ennek 15%-val rendelkeznek az új tagállamok). 6200 kg/év/tehén fajlagos hozam. 300 kg átlagos fejenkénti éves tej- és tejtermék fogyasztás. Egységes piaci szabályozás. Fő termelők: Franciaország, Németország, Egyesült Királyság.

kg/év/tehén fajlagos hozam. 300 kg átlagos fejenkénti éves tej- és tejtermék fogyasztás. Egységes piaci szabályozás. Fő termelők: Franciaország, Németország, Egyesült Királyság.")

12

Az EU-25 tejtermelése A teljes kvóta: 119,8 (2005/06)+ 18,5=138,3 mt

20%-át Németország, 18%-át Franciaország adja. Lengyelország egymaga adja az újonnan csatlakozott 10 tagállam tejtermelésének több mint felét.(a 4. helyet foglalja el a tagállamok sorrendjében) Magyarország 2 milliárd liter körüli tejtermelésével a 15. helyen áll a 25 tagállam között.

Magyarország 2 milliárd liter körüli tejtermelésével a 15. helyen áll a 25 tagállam között.")

13

Az EU-25 tejtermelése A kibővített EU tejtermelése a lakosság növekedéséhez hasonlóan körülbelül 20 %-kal, a tejkvóta 15 %-kal növekszik. Az EU-15-ben a tejtermelés 95, az EU-10-ben 72 %-át vásárolja fel a tejipar. Ok! Az EU-10-ben az egy tehénre jutó átlagos tejhozam kilogramm, ami az EU-15 átlagos tehenenkénti tejhozamának hozzávetőleg kétharmadát teszi ki.

14

A tej minősége Magyarországon és a Cseh Köztársaságban a tej 95 %-a megfelel az EU higiéniai szabványainak, ezzel szemben Lengyelországban ez az arány csupán 50 %. Az EU minőségi, higiéniai követelményeinek nem megfelelő lengyel tej és tejtermék a 2006 végéig tartó átmeneti időszakban csak a belső piacon értékesíthető.

15

Az EU-15 tej- és tejtermék piaca (2003): Feldolgozói értékesítés 116 millió tonna, import 5 millió tonna forrás: AKII

16

A termelés szerkezete Az Európai Unióban a 100 db marhánál is több állatot tartó telepek a dominánsak, a legtöbb szarvasmarha, vagyis az állatok több mint 52%-a ezeken a telepeken található. Ha az üzemek darabszámát nézzük, ezek a nagy létszámú telepek 13%-ot tesznek ki. A farmok átlagos tehénlétszáma 29. EU-10-ben a tejtermelés koncentrációja még ennél is alacsonyabb, az egy gazdaságra jutó tehénállomány mindössze 3 egyed.

17

A termelés szerkezete EU-15 megközelítőleg 20 millió egyedes tejelőtehén-állományának csupán egynegyedével (4,8 millió egyed) rendelkezik az EU-10, ahol a tehéntartó gazdaságok száma (1,5 millió) mégis több mint kétszeresével haladja meg az EU-15 tagországaiban található tehenészetek (730 ezer) számát.

rendelkezik az EU-10, ahol a tehéntartó gazdaságok száma (1,5 millió) mégis több mint kétszeresével haladja meg az EU-15 tagországaiban található tehenészetek (730 ezer) számát.")

18

Az 1-2 darab marhás telepeken az állatállomány mindössze 3%-át tartják, mivel azonban rendkívül sok ilyen üzem található, a gazdaságok számát tekintve ezek 32%-ot tesznek ki. Az állatállomány közel 25%-át darab marhás telepeken tartják, ezek közel 20%-ot képviselnek az üzemek közt

19

A tejárak alakulása az EU-ban

20

Tejátvételi árak (2002/2003) euró/100 kg

Belgium: 29,6 Dánia: 31,9 Egyesült Királyság: 24,4-26,2 Finnország: 36,1 Hollandia: 30,5-30,6 Írország: 28,3-28,6 Németország: 27,4-29,4 Olaszország: 39,3 Svédország: 32,0 Uniós átlag: 30,6 Magyarország: 28,3 Lengyelország: 25,0 Egyesült Államok: 24,8 Új-Zéland: 14,8

23

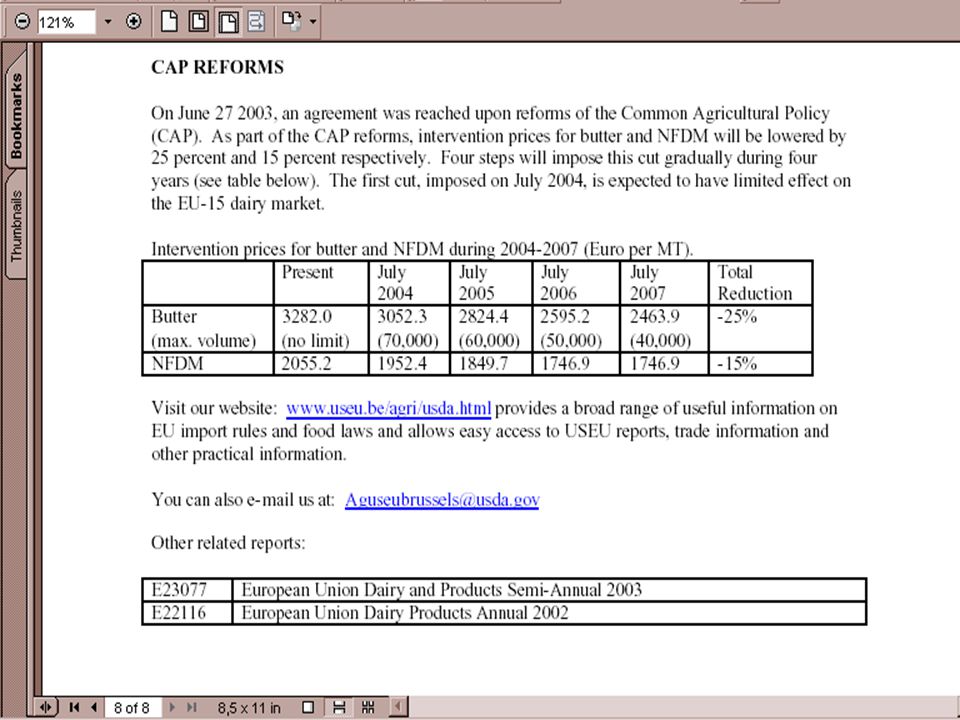

A CAP új reformja (Single Farm Payment) és várható hatása az EU tejágazatára

A módosított kvóta-rendszer 2014/15-ig fennmarad. Aszimmetrikus árcsökkentés (a vaj intervenciós árát 4 év alatt összesen 25%-kal, a sovány tejpor árát 3 év alatt 15%kal csökkentik. A tejtermeléssel összefüggő kifizetéseket 2008-tól kötelezően kell alkalmazni, de lehetséges a korábbi alkalmazás is. A vaj intervenciós mennyiségét is csökkentik, 4 év alatt tonnáról tonnára. A tej irányárát megszüntetik. A kompenzáció rögzített: 11,81 euró/t 2004-ben, 23,65 euró/t 2005-ben tól 35,5 euró/t. Görögország kvótája megnő tonnával.

24

A CAP új reformja (Single Farm Payment) és várható hatása az EU tejágazatára (egy lehetséges forgatókönyv) A tejárak csökkenése, mely a termelői árat a termelés átlagos önköltsége alá csökkentené 2010-re, támogatások hiányában számottevően csökkentené a termelés volumenét. A kisebb, kevésbé hatékony gazdaságok kénytelenek lesznek felhagyni a termeléssel, kvótájukat a nagyobb gazdaságok szerzik meg. Ugyanazt a tejmennyiséget kevesebb gazdaság termeli meg. A kvótát megszerző gazdaságok az állománylétszám növelésével növelik termelésüket – a 150 tehénnél többet tartó gazdaságok a kibocsátást szándékozik növelni. A növekvő termelékenység eredményeként az EU termelési szintje nem változik, a belső fogyasztást mintegy 15%-kal továbbra is meghaladja majd. A világpiacon nem csökken az EU feleslegek okozta feszültség.

25

Magyarország tejszektora

26

A szarvasmarha-állomány változása Magyarországon (ezer db)

")

27

A szarvasmarha-állomány változása Magyarországon

forrás:KSH

28

A szarvasmarha-állomány változása Magyarországon

1990: tehén 2002: szarvasmarha 2000: tehén 2004: tehén Fajtaszerkezet váltás: tej- és húshasznú specializált állomány a hagyományos kettőshasznosítású fajta helyett. Részmegvalósulás: tejhasznú állomány kialakult, húshasznú állomány elenyésző (mindössze 22 ezer hústehén).

.")

29

A szarvasmarha-állomány megoszlása

70%-a az 50 tehénnél többet tartó gazdaságokban található. 811 nagygazdaság (200 tehénnél többet tartó, vagy napi 1000 liternél többet termelő gazdaság) és 25 ezer kistermelő. A termelés 85 %-a a a nagygazdaságokból származik.

és 25 ezer kistermelő. A termelés 85 %-a a a nagygazdaságokból származik.")

30

A szarvasmarha állomány megoszlása

31

A tejtermelés volumenének változása Magyarországon (millió liter)

")

32

Az ágazat jellemzői A mezőgazdaság bruttó termelési értékének 13%-át, az állattenyésztés bruttó termelési értékének 30%-át adja. Az évhez képest 2002-ben a bruttó termelési volumenindex mindössze annak 66%-a. A fajlagos tejhozam alatta marad az EU átlagnak (5722 liter) – 1988-ban még 111%-a volt az EGK átlagnak. A megtermelt tej 90%-a extra minőségű.

– 1988-ban még 111%-a volt az EGK átlagnak. A megtermelt tej 90%-a extra minőségű.")

33

A 2 milliárd liter körüli tejtermelés mintegy 400 millió literrel meghaladja a belső igényt.

A hazainál olcsóbb import tejtermékek megjelenésére kell számítani az EU piacán belül. A termelés visszafogásán kívül megoldást jelenthet a belső fogyasztás növekedése, mivel az egy főre jutó fogyasztás 160 kilogrammra csökkent

34

Az ágazat jellemzői – a tej ára

1993-ig a tej hatósági áras termék volt (maximális árat határoztak meg rá – a hatékonyan működő vállalkozó ráfordításaira és a működéshez szükséges nyereségre fedezetet biztosítson. 1993-tól bevezették a garantált árat: ez jövedelmet legfeljebb az átlagosnál lényegesen hatékonyabb termelők számára tartalmazott – mértékét az adott évre kalkulált átlagos termelési költség 90%-a körül határozták meg, 1998-tól az átlagos termelési színvonalon termelők önköltségének 70%-át el nem érő minimum árként rögzítették, melyhez kvóta is társult.

35

Az ágazat jellemzői – a tej ára

Irányár: az áringadozások középpontját jelentő árcentrum. Intervenciós ár: az irányár alapján jogszabályban megállapított olyan legalacsonyabb, illetve legmagasabb ár, amelyet, ha a piaci ár elér, vagy meghalad, az agrárpiaci rendtartás eszközei alkalmazásra kerülnek.

36

Az ágazat jellemzői –a tej ára

2003. évi XVI. törvény (Agrárpiaci Rendtartás) Alapár, irányár, minimumár és intervenciós felvásárlási ár. 2004. januártól az állami szabályozás kivonult az ágazatból – eltűnt az irányár, megszűnt a termelői támogatás - megállapodás végül február 25-én a Kormánnyal.

Alapár, irányár, minimumár és intervenciós felvásárlási ár januártól az állami szabályozás kivonult az ágazatból – eltűnt az irányár, megszűnt a termelői támogatás - megállapodás végül február 25-én a Kormánnyal.")

37

A tej felvásárlási árának változása (Ft/l)

")

38

A tej felvásárlási átlagára nemzetközi összehasonlításban, 2004 március

39

Felvásárlási árak és takarmányárak alakulása

forrás: KSH

40

A nagyobb tejfeldolgozók piaci részesedése nettó árbevétel szerint, %

41

Magyarország 2005 első két hónapjában az előző év azonos időszakához képest 30 millió literrel csökkent a feldolgozott tej mennyisége Magyarországon. Tavaly már 120 millió literrel kevesebb tejet dolgoztak fel, mint 1 évvel korábban. Az alacsony átvételi árak miatt a termelők 2/3-a tartósan veszteséges. Az átlagos literenkénti átvételi ár 62 Ft körül alakult, míg az előállítás Ft-ba kerül.

42

Önköltség és bevétel (társas vállalkozások)

")

43

A nyerstej termelői ára 2004-ben

44

A főbb tejtermékek feldolgozói értékesítési átlagára 2004-ben

45

A tejtermelés költségarányos jövedelmezőségének alakulása a társas vállalkozásokban (Ft)

")

46

A tejtermelés költségarányos jövedelmezőségének alakulása az integrált árutermelő kisgazdaságokban (Ft)

")

47

A tejelő tehén-állomány megoszlása az önköltség nagysága szerint, % (2003)

")

48

Belföldi értékesítés termékcsoportonkénti részaránya, tejegyenértékben (2002)

Forrás: AKII

49

Tejegyenérték A feldolgozás során előállított tejtermékhez felhasznált folyadéktej mennyiségét kifejező mértékegység, általában meghatározott tejzsír (esetleg fehérje) alapon számítva.

alapon számítva.")

50

A tej- és tejtermékek fogyasztása

Jelentősen visszaesett fogyasztás: 1990-ben még 200 liter/fő/év, jelenleg 165 liter/fő/év, ebből liter import alapanyagból készült - EU 300 kg/fő/éve átlagfogyasztás Franciaországban évente átlagosan 18kg/fő a joghurtfogyasztás, Magyarországon 5 pohár(!)/fő. A fogyasztás növelése reális cél?

/fő. A fogyasztás növelése reális cél")

51

A hazai tejágazat SWOT elemzése

Erősségek: Javuló hatékonyság, nagyüzemi tejtermelés. Versenyképes alapanyagár, hazai árelőny. Erősödő vállalati koncentráció. Megfelelően erős vertikális koordináció és integráció. Már magas külföldi tulajdon megléte. Gyengeségek Gyenge életképességű kisüzemek. Túlkínálat a termelésben, feleslegek. Kihasználatlan kapacitások a feldolgozásban. Termelők közötti alacsony horizontális koordináció. Csökkenő hazai exporttámogatás.

52

A hazai tejágazat SWOT elemzése

Lehetőségek Megnyílt, kiszámítható, nagy, fizetőképes belső EU piac. Kvótával biztosított termelés. Feldolgozott termékek kereslete nő. Ár-konvergencia az EU szintre. EU-s vámvédelem. Következetes szabály- és törvényalkalmazás. Növekvő EU exporttámogatás. Veszélyek Külpiaci nyomás, túlkínálat, olcsó, minőségi import. Tartósan alacsony hazai fogyasztás, telített nemzetközi fogyasztási szint. Változó exporttámogatási rendszer, hazai int.rendszer fejletlensége. Sokkoló piaci verseny. Külföldi vállalatok jobb marketinglehetőségei, kapcsolatrendszerei, háttere.

53

Az EU csatlakozás megállapodás

Közel 2 milliót tonnás kvótát kaptunk - a hazai kvótát 2002-ben 96%-os kihasználtsággal teljesítettük, 2003-ban 2004-ben a kihasználásunk egyenletesen romlott.

Gazdaságok száma: 7 millió.>")

..>")

aktuális kérdései, várható változások ÚMVP képzés „Európai Mezőgazdasági Vidékfejlesztési Alap: a vidéki területekbe beruházó.>")

Dr. Nagy Henrietta egyetemi adjunktus SZIE GTK RGVI.>")

, - 15%-a kisvállalkozás (10-49 fő foglalkoztatott) 100 ezer.>")