Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Dr. Varga Beatrix egyetemi docens

Korreláció-számítás Dr. Varga Beatrix egyetemi docens

2

Két változó közötti kapcsolat

Függetlenség: Az X ismérv szerinti hovatartozás ismerete nem ad semmilyen többletinformációt az Y szerinti hovatartozásról. Sztochasztikus: Az egyik ismérv hatással van a másikra, de nem határozza meg egyértelműen annak értékeit/változatait. Függvényszerű (determinisztikus): A vizsgált egységek X szerinti hovatartozásának ismeretében egyértelműen megmondható azok Y szerinti hovatartozása is. 2

: A vizsgált egységek X szerinti hovatartozásának ismeretében egyértelműen megmondható azok Y szerinti hovatartozása is. 2.")

3

A kapcsolat mérőszámai

Két nominális változó közötti kapcsolatot az asszociációs mérőszámokkal jellemezzük . Ordinális típusú változók összefüggését a rangkorrelációs mutatók mérik. Arány skála típusú változók összefüggését korreláció- és regresszió-analízissel elemezzük. Intervallum/arány és nominális skálán mért változók közötti összefüggést H; 3

4

Korrelációs kapcsolat elemzése esetén a következő kérdésekre keressük a választ

Van- e valamilyen összefüggés az ismérvek között? Milyen irányú az összefüggés Mennyire szoros a kapcsolat? Az egyik ismérv változása milyen hatással van a másik ismérv változására?

5

A mennyiségi ismérvek közötti kapcsolatot korrelációnak nevezzük.

A korrelációszámítás: a mennyiségi ismérvek közötti kapcsolat szorosságának mérése. A regresszió-számítás: a mennyiségi ismérvek egymásra gyakorolt hatásának számszerűsítésével, e hatások irányának és mértékének megállapításával foglalkozik. 5

6

Ha a korrelációs kapcsolat mögött egyirányú okozati összefüggés van akkor:

az ok szerepét betöltő ismérv a tényezőváltozó, (magyarázóváltozó), jele: x az okozat szerepét betöltő ismérv az eredményváltozó, jele: y

, jele: x. az okozat szerepét betöltő ismérv az eredményváltozó, jele: y.")

7

A korreláció fontosabb típusai

7

8

Korreláció hiánya A regresszió-függvény bármely X helyen azonos (közel azonos) értéket vesz fel. A függvény képe vízszintes vonal. Y független X-től, X nem befolyásolja Y értékét.

9

A korreláció hiánya N i n c s k o r e l á ó Y = 7 . 4 E + 8 X R S q %

- 2 1 3 N i n c s k o r e l á ó Y = 7 . 4 E + 8 X R S q %

10

Függvényszerű kapcsolat

A korreláció hiányának logikai ellentéte a függvényszerű kapcsolat. Egy adott X értékhez egyetlen Y érték tartozhat. A pontdiagram pontjai a regresszió-vonalhoz illeszkednek, A regresszió-vonal körül nincs szóródás.

11

Pozitív korreláció P o z i t í v k r e l á c ó R S q = 6 . 5 % Y 8 E +

3 2 1 - P o z i t í v k r e l á c ó R S q = 6 . 5 % Y 8 E + 9 X

12

Negatív korreláció N e g a t í v k o r l á c i ó Y = 5 . 7 E 6 4 8 X R

- 3 2 1 N e g a t í v k o r l á c i ó Y = 5 . 7 E 6 4 8 X R S q 9 %

13

Nem lineáris korreláció

- 3 2 1 4 N e m l i n á r s k o c ó Y = . 9 5 8 + 6 7 X * R S q %

14

A kapcsolat szorosságának mérőszámai

15

A kovariancia Az X és Y mennyiségi változók közötti kapcsolat irányát mutatja meg.

16

Kovariancia tulajdonságai

A kovariancia nulla, ha a pozitív és a negatív előjelű eltérésszorzatok összege kiegyenlíti egymást. Kovariancia előjele a kapcsolat irányát mutatja. A kovariancia abszolút mértékének nincs határozott felső korlátja. A kovariancia a két változóban szimmetrikus, X és Y szerepe a formulában felcserélhető.

17

A korrelációs együttható

A korrelációs együttható a lineáris korreláció szorosságának legfontosabb mérőszáma. A kapcsolat hiányát (korrelálatlanság) az r = 0 érték jelzi. Az r előjele a korreláció irányát mutatja. Tökéletes (függvényszerű) lineáris kapcsolatnak - az iránytól függően - az r = +1, illetve r = -1 értékek felelnek meg. A szélsőséges helyzetek között az együttható abszolút értéke a kapcsolat szorosságáról tájékoztat.

az r = 0 érték jelzi. Az r előjele a korreláció irányát mutatja. Tökéletes (függvényszerű) lineáris kapcsolatnak - az iránytól függően - az r = +1, illetve r = -1 értékek felelnek meg. A szélsőséges helyzetek között az együttható abszolút értéke a kapcsolat szorosságáról tájékoztat.")

18

Korrelációs együttható

19

Determinációs együttható

A determinációs együttható megmutatja, hogy a magyarázóváltozó hány %-ban befolyásolja az eredményváltozó szóródását. Jele: r2 A determinációs együttható jellemzi: A regressziós függvény illeszkedését, A modell magyarázó erejét.

20

A rangkorreláció Létezhetnek a statisztikai sokaság egységeinek olyan kvantitatív jellegű tulajdonságai, amelyek számszerűen egyáltalán nem, vagy csak nehezen mérhetők. A mutatószám értéke r-hez hasonlóan természetesen -1 és 1 között helyezkedik el. Ha a kétféle rangsorszám rendre megegyezik, akkor = 1, ha a sorszámok a két ismérv szerint következetesen ellentétesen alakulnak, akkor = -1.

21

A korrelációs hányados

A görbevonalú kapcsolatok szorosságának mérőszáma. A mutatószám kialakításának gondolatmenete: csoportosítjuk a megfigyelt értékeket a tényezőváltozó értékei vagy osztályközei szerint, és kiszámítjuk az eredményváltozó részátlagait az egyes csoportokban.

22

A korrelációs hányados

A korrelációs hányados négyzetét definiáltuk, mivel az csupán a kapcsolat intenzitását jelzi, irányát nem. Megoszlási viszonyszám jellegénél fogva a korrelációs hányados négyzete mindig nulla és egy közé esik. Előjelét nem értelmezzük, megállapodásszerűen pozitív számként kezeljük. A korrelációs hányadost nem szokták százalékos formában kifejezni. Általában y/x x/y tehát nem szimmetrikus az X és Y változókban. X csupán mint csoportképző ismérv szerepel .

23

Egy vállalat dolgozóinak keresete és havi megtakarítása

Bér (Ft/fő) Havi megtakarítás (Ft/hó) 1 120000 13000 2 90000 10000 3 220000 35000 4 150000 18000 5 100000 12000 6 115000 12500 7 160000 20000 8 130000 13800 9 145000 14000 10 11800 Összesen 160100 dx -13000 -43000 87000 17000 -33000 -18000 27000 -3000 12000 dy -3010 -6010 18990 1990 -4010 -3510 3990 -2210 -2010 -4210 dxdy dx2 dy2

Havi megtakarítás (Ft/hó) Összesen dx dy dxdy dx dy")

24

Kovariancia Értelmezés: a dolgozók keresete és a havi megtakarított összege közötti kapcsolat pozitív irányú.

25

Korrelációs együttható

Dolgozó Bér (Ft/fő) Havi megtakarítás (Ft/hó) dx dy dxdy dx2 dy2 Összesen 160100 Értelmezés: a dolgozók keresete és a havi megtakarított összege közötti kapcsolat pozitív irányú és erős.

Havi megtakarítás (Ft/hó) dx. dy. dxdy. dx2. dy2. Összesen Értelmezés: a dolgozók keresete és a havi megtakarított összege közötti kapcsolat pozitív irányú és erős.")

26

Determinációs együttható

Értelmezés: a dolgozók keresete 90,98%-ban befolyásolja a havi megtakarított összeg szóródását.

27

Rangkorreláció Egy régió vállalatainak gazdálkodására vonatkozó adatok Régió 1 2 3 4 5 6 7 8 9 10 Árbevétel (MFt) 34 30 25 22 21 12 31 20 Nyereség (MFt) 16 10,5 11 x 10 8 7 6 5 2 3 1 9 4 y d -1 -3 -4 d2 16 15 Értelmezés: a vállalatok árbevétele és nyeresége között közepesnél szorosabb, pozitív irányú kapcsolat van.

Nyereség (MFt) , x y. d d Értelmezés: a vállalatok árbevétele és nyeresége között közepesnél szorosabb, pozitív irányú kapcsolat van.")

28

Regresszió-számítás célja:

A tényezőváltozónak (x) az eredményváltozóra (y) gyakorolt hatását valamilyen matematikai modell segítségével fejezzük ki.

az eredményváltozóra (y) gyakorolt hatását valamilyen matematikai modell segítségével fejezzük ki.")

29

A leggyakoribb regresszió-függvények

lineáris regresszió, hatványkitevős regresszió, exponenciális regresszió, parabolikus regresszió, hiperbolikus regresszió

30

A kétváltozós lineáris regresszió modellje

Legyen X egy tényezőváltozó és Y egy eredményváltozó. Tételezzük fel, hogy X lineáris törvényszerűség szerint fejti ki hatását Y-ra, illetve közrejátszik egy véletlen mozzanat is. A két változó kapcsolatának a formulája: regressziós együtthatók véletlen változó

31

Az ε véletlen változóról feltételezzük:

várható értéke 0 szórása állandó εi változók páronként korrelálatlanok

32

A becsült regresszió függvény:

Ahol: b0 és b1 a regressziós együtthatók becsült értékei

33

Regressziós együtthatók becslése

A becsült regressziós együtthatók kiszámításához a legkisebb négyzetek módszerét alkalmazzuk.

34

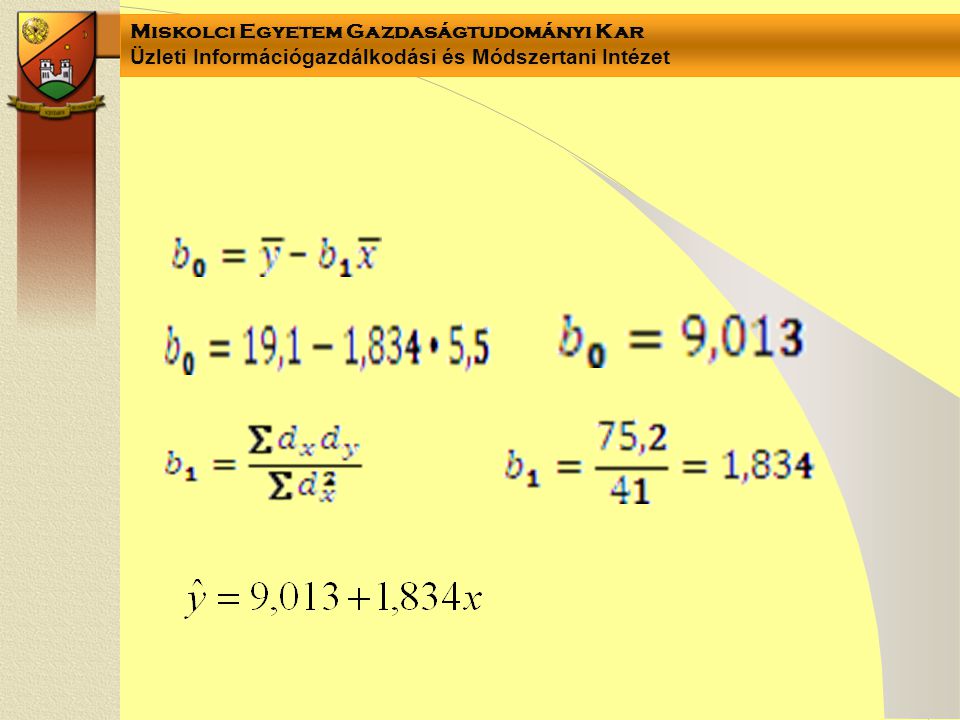

b0 és b1 paraméterek becslései a legkisebb négyzetek módszerével:

Szélső értéke adott helyen akkor lehet, ha

35

Ebből átalakítás után nyert normálegyenletek:

36

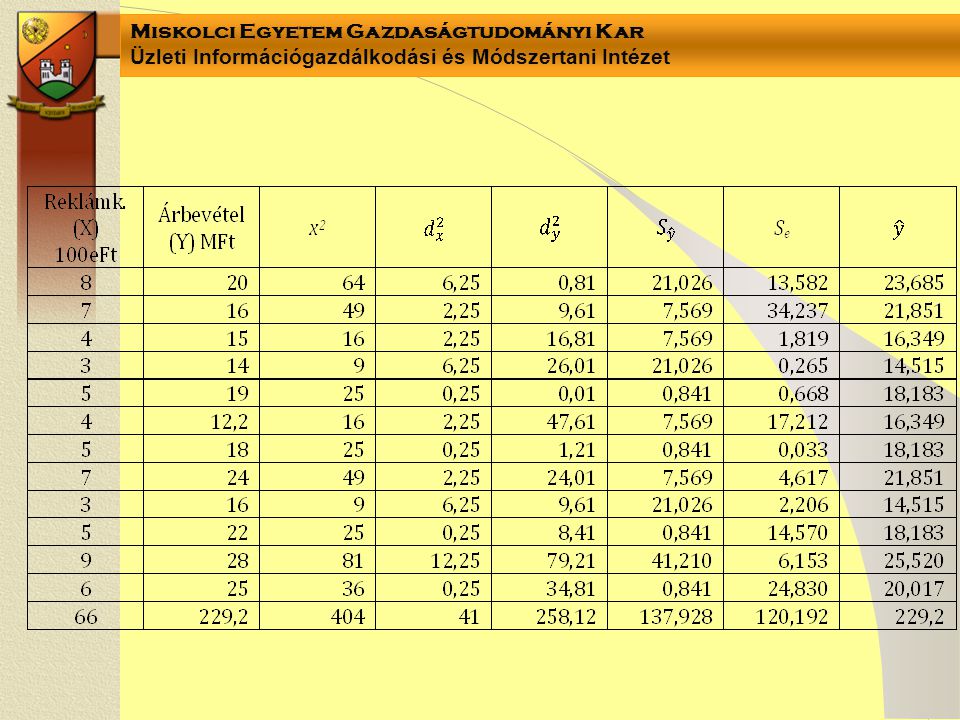

Azonos tevékenységet végző vállalkozások adatai

ȳ=229,2/12=19,1 ẋ=66/12=5,5

38

Elaszticitási együttható

Y relatív változása hányszorosa az X relatív változásának Lineáris regresszió esetén az elaszticitási együttható: Átlagos szinten:

40

Reziduális változó Sy = + Se

A megfigyelt Y értékek eltérés négyzetösszege A regresszió által magyarázott eltérésnégyzetösszeg A reziduális eltérés (maradék) eltérésnégyzetösszege

eltérésnégyzetösszege.")

41

Az Y szóródása csak a véletlentől függ A b1 előjelét rendeljük hozzá.

A fenti összefüggésből a korrelációs hányadoshoz hasonló mérőszám definiálható, amely azonos a determinációs együtthatóval. Az Y ingadozását teljes mértékben a regresszióval magyarázzuk Az Y szóródása csak a véletlentől függ A b1 előjelét rendeljük hozzá.

43

A regressziós modell tesztelése

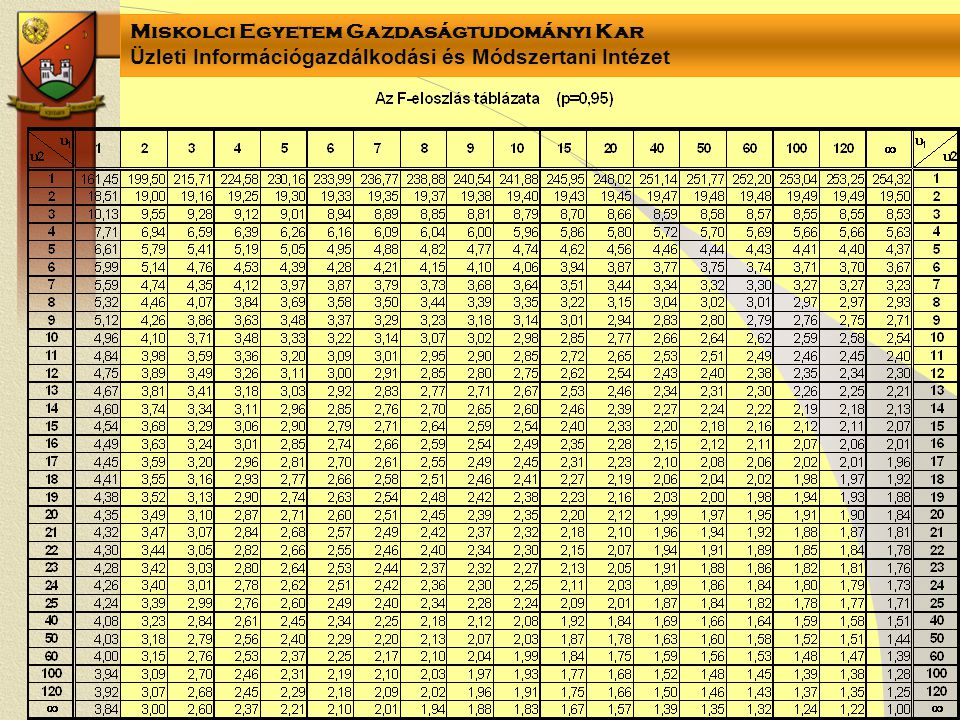

H0: β1=0 a lineáris regresszió fennállásának tagadása H1: β1≠0 A H0 ellenőrzésére alkalmas próbafüggvény: (ν1=1 és ν2=n-2) Ha F<Fkrit H0-t elfogadjuk Ha F>Fkrit van szignifikáns kapcsolat

Ha F<Fkrit H0-t elfogadjuk Ha F>Fkrit van szignifikáns kapcsolat")

44

Variancia-analízis tábla kétváltozós regresszió-számításnál

47

A regressziós együttható (β1) tesztelése

H0: β1=0 valójában nincs korreláció H1: β1≠0 A H0 ellenőrzésére alkalmas próbafüggvény: Ha |t|<t(1-α/2) H0-t elfogadjuk Ha |t|>t(1-α/2) H0-t elvetjük, van kapcsolat X és Y között

H0-t elfogadjuk Ha |t|>t(1-α/2) H0-t elvetjük, van kapcsolat X és Y között")

48

Student’s t-test Df 0,55 0,60 0,70 0,75 0,80 0,90 0,95 0,975 0,99 0,995 1 0,158 0,325 0,727 1,000 1,376 3,08 6,31 12,71 31,82 63,66 2 0,142 0,289 0,617 0,816 1,061 1,89 2,92 4,30 6,96 9,92 3 0,137 0,277 0,584 0,765 0,978 1,64 2,35 3,18 4,54 5,84 4 0,134 0,271 0,569 0,741 0,941 1,53 2,13 2,78 3,75 4,60 5 0,132 0,267 0,559 0,920 1,48 2,02 2,57 3,36 4,03 6 0,131 0,265 0,553 0,718 0,906 1,44 1,94 2,45 3,14 3,71 7 0,130 0,263 0,549 0,711 0,896 1,42 1,90 2,36 3,00 3,50 8 0,262 0,546 0,706 0,889 1,40 1,86 2,31 2,90 9 0,129 0,261 0,543 0,703 0,883 1,38 1,83 2,26 2,82 3,25 10 0,260 0,542 0,700 0,879 1,37 1,81 2,23 2,76 3,17 11 0,540 0,697 0,876 1,36 1,80 2,20 2,72 3,11 12 0,128 0,259 0,539 0,695 0,873 1,78 2,18 2,68 3,06 13 0,538 0,694 0,870 1,35 1,77 2,16 2,65 3,01 14 0,258 0,537 0,692 0,868 1,34 1,76 2,14 2,62 2,98 15 0,536 0,691 0,866 1,75 2,60 2,95 16 0,535 0,690 0,865 2,12 2,58 17 0,257 0,534 0,689 0,863 1,33 1,74 2,11 18 0,127 0,688 0,862 1,73 2,10 2,55 2,88 19 0,533 0,861 2,09 2,54 2,86 20 0,687 0,860 1,32 1,72 2,53 2,84 21 0,532 0,686 0,859 2,08 2,52 2,83 22 0,256 0,858 2,07 2,51 23 0,685 1,71 2,50 2,81 24 0,531 0,857 2,06 2,49 2,80 25 0,684 0,856 2,48 2,79 26 27 0,855 1,31 1,70 2,05 2,47 2,77 28 0,530 0,683 29 0,854 2,04 2,46 30 2,75 40 0,126 0,255 0,529 0,681 0,851 1,30 1,68 2,42 2,70 60 0,254 0,527 0,679 0,848 1,67 2,00 2,39 2,66 120 0,526 0,677 0,845 1,29 1,66 1,98 0,253 0,524 0,674 0,842 1,28 1,645 1,96 2,33

49

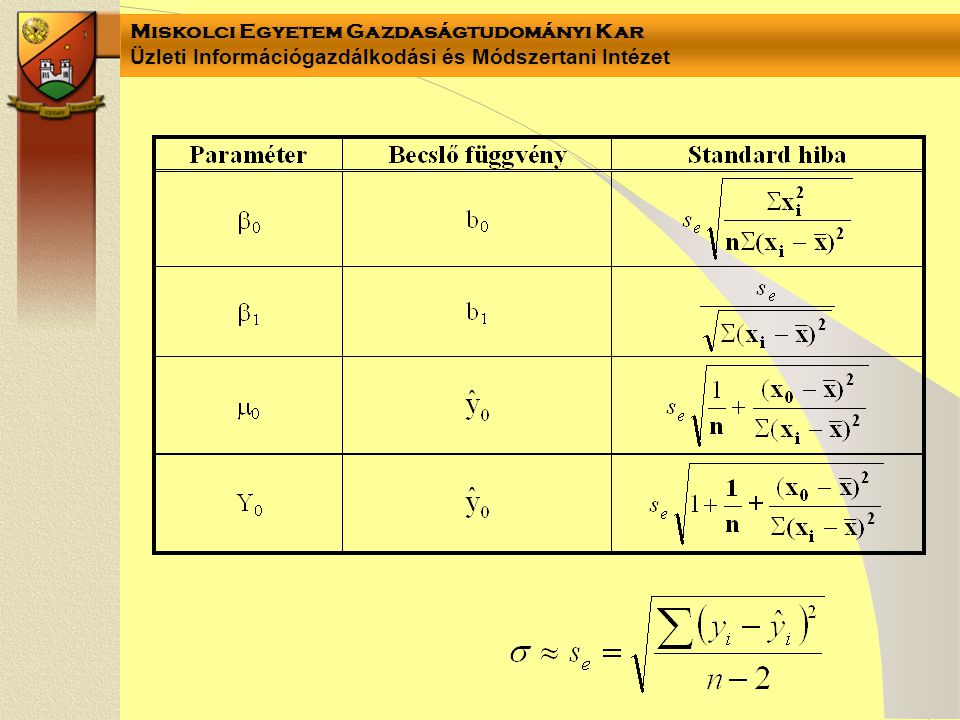

Regressziós becslés pontossága

Hasonló előadás

db mm.>")