Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Lakáshelyzet, lakásfinanszírozás és lakástakarékpénztárak Magyarországon

2

Lakás-előtakarékosság

Angolszász gyakorlat (1775) Elsősorban Idegen forrásokra (hosszú lejárató hitelekre) támaszkodik Német gyakorlat (1885) Jelentős saját erő (kevesebb idegen tőke) Zárt rendszerű működés: a közös alapban takarékoskodók számára sokkal hamarabb lehetővé válik (az élőtakarékosság segítségével) a kiszemelt ingatlan megszerzése, mintha egyedül takarékosodtak volna Ltp.-ak szakosított pénzintézetként működnek Franciaország Nyílt rendszerű (kívülállók is felvehetik) Bankok is nyújthatják Nincs „sorban állás”

Elsősorban Idegen forrásokra (hosszú lejárató hitelekre) támaszkodik. Német gyakorlat (1885) Jelentős saját erő (kevesebb idegen tőke) Zárt rendszerű működés: a közös alapban takarékoskodók számára sokkal hamarabb lehetővé válik (az élőtakarékosság segítségével) a kiszemelt ingatlan megszerzése, mintha egyedül takarékosodtak volna. Ltp.-ak szakosított pénzintézetként működnek. Franciaország. Nyílt rendszerű (kívülállók is felvehetik) Bankok is nyújthatják. Nincs „sorban állás")

3

A francia és a német rendszer hitelkonstrukciójának eltérései

Ismérv Francia Német Nyitó hitelösszeg Alacsony minimum Nincs minimum Minimális éves megtakarítás Van Nincs, de ösztönzik a rendszeres megtakarítást Állami ösztönzés Adómentes kamat, és kamattámogatás Csak lakáscélú felhasználás esetén: ua. Minimális megtakarítási idő 4 év 2 év Hitelnyújtás ideje A megtakarítási idő után azonnal. Bizonytalan hosszúságú várakozási idő után Szerződésből származott jogok átadása Rokonok között lehetséges Nagyon korlátozott Hitel felhasználhatósága Vásárlás, építés, energiatakarékos beruházás Vásárlás, építés, felújítás, korszerűsítés

4

A lakáselőtakarékosság fázisai

Megtakarítás (4-8 év) A magyar ügyfelek többsége és Ft közötti összeget képes lakáscélra havonta megtakarítani 3%-os kamatjóváírás, év végén tőkésítés (egy takarékszámlán) 4 év alatt kb. 17%-os hozamot lehet elérni Kiutalás (3 hónap) A megtakarítási szakasz után (min. 4 év) az összegyűjtött betéteket, kamatait és az állami támogatást, valamint azok kamatait kifizetik az ügyfélnek, majd hitelképesség-vizsgálat után hitelt nyújtanak Hiteltörlesztés Fix kamatláb (6% - az állam biztosítja a kamatszintet), napi kamatozás Jelzálogjogot jegyeznek be az ingatlanra Néha kezes is van és kockázati életbiztosítás is lehet még a hitel fedezete Áthidaló kölcsön: aki 4 évig nem tud várni (piaci kamatozású, hitelvizsgálat előzi meg) Előhitel: a szerződés megkötése után azonnal felvehető (piaci kamatozású, szigorú adósvizsgálat, jelentős fedezet és több kezes szükséges hozzá)

A magyar ügyfelek többsége és Ft közötti összeget képes lakáscélra havonta megtakarítani. 3%-os kamatjóváírás, év végén tőkésítés (egy takarékszámlán) 4 év alatt kb. 17%-os hozamot lehet elérni. Kiutalás (3 hónap) A megtakarítási szakasz után (min. 4 év) az összegyűjtött betéteket, kamatait és az állami támogatást, valamint azok kamatait kifizetik az ügyfélnek, majd hitelképesség-vizsgálat után hitelt nyújtanak. Hiteltörlesztés. Fix kamatláb (6% - az állam biztosítja a kamatszintet), napi kamatozás. Jelzálogjogot jegyeznek be az ingatlanra. Néha kezes is van és kockázati életbiztosítás is lehet még a hitel fedezete. Áthidaló kölcsön: aki 4 évig nem tud várni (piaci kamatozású, hitelvizsgálat előzi meg) Előhitel: a szerződés megkötése után azonnal felvehető (piaci kamatozású, szigorú adósvizsgálat, jelentős fedezet és több kezes szükséges hozzá)")

5

Lakástakarékpénztárak előnyei

előre kalkulálható, állandó terhet jelentő hitelforrás állami támogatás (befizetések 30%-a, max ) - ellensúlyozza a fix és alacsony (3%) betéti kamatot a kölcsön kamata stabil és alacsony, a tőkepiac ingadozásaitól független (6%) a hitel összege a betétösszeghez igazodik ( egyenlő vagy magasabb) a hitel visszafizetése az alacsony kamat miatt gyors (magas a tőkerész a törlesztő részletben) a futamidő rövidebb mint más lakáshiteleknél a konstrukció megnöveli a saját tőkét, amely mellé így könnyebben bevonhat az ügyfél más hitelforrást is igénybevételi lehetősége széles körű, de célhoz kötött (8 év takarékoskodás után bármire fel lehet használni) lakótelek vásárlás, új lakás építése, vásárlása, felújítás, korszerűsítés, csere, bővítés, helyreállítás, közműfejlesztés, fenti célokra felvett bankhitel kiváltása, társasházak, lakásszövetkezetek a lakástakarék-pénztár ügyfele bárki lehet, és többféle konstrukcióból választhat

- ellensúlyozza a fix és alacsony (3%) betéti kamatot. a kölcsön kamata stabil és alacsony, a tőkepiac ingadozásaitól független (6%) a hitel összege a betétösszeghez igazodik ( egyenlő vagy magasabb) a hitel visszafizetése az alacsony kamat miatt gyors (magas a tőkerész a törlesztő részletben) a futamidő rövidebb mint más lakáshiteleknél. a konstrukció megnöveli a saját tőkét, amely mellé így könnyebben bevonhat az ügyfél más hitelforrást is. igénybevételi lehetősége széles körű, de célhoz kötött (8 év takarékoskodás után bármire fel lehet használni) lakótelek vásárlás, új lakás építése, vásárlása, felújítás, korszerűsítés, csere, bővítés, helyreállítás, közműfejlesztés, fenti célokra felvett bankhitel kiváltása, társasházak, lakásszövetkezetek. a lakástakarék-pénztár ügyfele bárki lehet, és többféle konstrukcióból választhat.")

6

Ltp.-ak Magyarországon

1997 (törvény hatályba lépése): OTP Lakáskassza (EA-Generali, magyar-osztrák) Fundamenta (Takarékbank, magyar-német) 2002: Lakáskassza+Fundamenta 2005 április, Figyelő Mutatók Fundamenta-Lakáskassza OTP Összesen Betétszerződések (ezer db.) 442 499 951 Szerződéses összeg 479 471 950 Már kifizetett betét 74 67 141 Már folyósított hitel 8 7 15 Beváltott szeződések értéke 476 426 902

: OTP. Lakáskassza (EA-Generali, magyar-osztrák) Fundamenta (Takarékbank, magyar-német) 2002: Lakáskassza+Fundamenta április, Figyelő. Mutatók. Fundamenta-Lakáskassza. OTP. Összesen. Betétszerződések (ezer db.) Szerződéses összeg Már kifizetett betét Már folyósított hitel Beváltott szeződések értéke")

7

Főbb lakástámogatási módozatok

Szocpol (lakásépítési kedvezmény) Vissza nem térítendő Új lakás építéséhez vagy vásárlásához 3 vagy több gyermek esetén lakásbővítésre is felvehető a fele (fél-szocpol) Csak az jogosult akinek még nincs lakása Mértéke (1→4 gyermek): 0,8 M; 2 M; 3,2 M; 4 M forint ÁFA visszatérítés Építési költségek illetve a vételár esetén ÁFA 60%-a, de maximum Ft Kamattámogatás Az állam a hitelek forrásául szolgáló jelzáloglevelek kamatához támogatást nyújt a hitelintézeteknek, így közvetve pedig a hitelfelvevő részére (60% és 40%, új illetve használt lakások esetén) A használt lakások esetében a támogatott hitelek felső határa a jelenlegi 15 millió forintról 5 millió forintra csökken, új lakásoknál 15 millió forint marad.

Vissza nem térítendő. Új lakás építéséhez vagy vásárlásához. 3 vagy több gyermek esetén lakásbővítésre is felvehető a fele (fél-szocpol) Csak az jogosult akinek még nincs lakása. Mértéke (1→4 gyermek): 0,8 M; 2 M; 3,2 M; 4 M forint. ÁFA visszatérítés. Építési költségek illetve a vételár esetén. ÁFA 60%-a, de maximum Ft. Kamattámogatás. Az állam a hitelek forrásául szolgáló jelzáloglevelek kamatához támogatást nyújt a hitelintézeteknek, így közvetve pedig a hitelfelvevő részére (60% és 40%, új illetve használt lakások esetén) A használt lakások esetében a támogatott hitelek felső határa a jelenlegi 15 millió forintról 5 millió forintra csökken, új lakásoknál 15 millió forint marad.")

8

Lakáshelyzet Magyarországon

1980-tól az állam folyamatosan kivonul a lakáspiacról (támogatások megvonása) Új lakások számának és állapotának jelentős visszaesése A rendszerváltás után tovább romlik a helyzet (magas infláció) A tanácsi és önkormányzati lakások 2/3-a magánkézbe került (96-ra 90% privát) Lakossági vagyon: Mrd (2005) Mrd lakóingatlan Mrd pénzügyi megtakarítás

Új lakások számának és állapotának jelentős visszaesése. A rendszerváltás után tovább romlik a helyzet (magas infláció) A tanácsi és önkormányzati lakások 2/3-a magánkézbe került (96-ra 90% privát) Lakossági vagyon: Mrd (2005) Mrd lakóingatlan Mrd pénzügyi megtakarítás.")

9

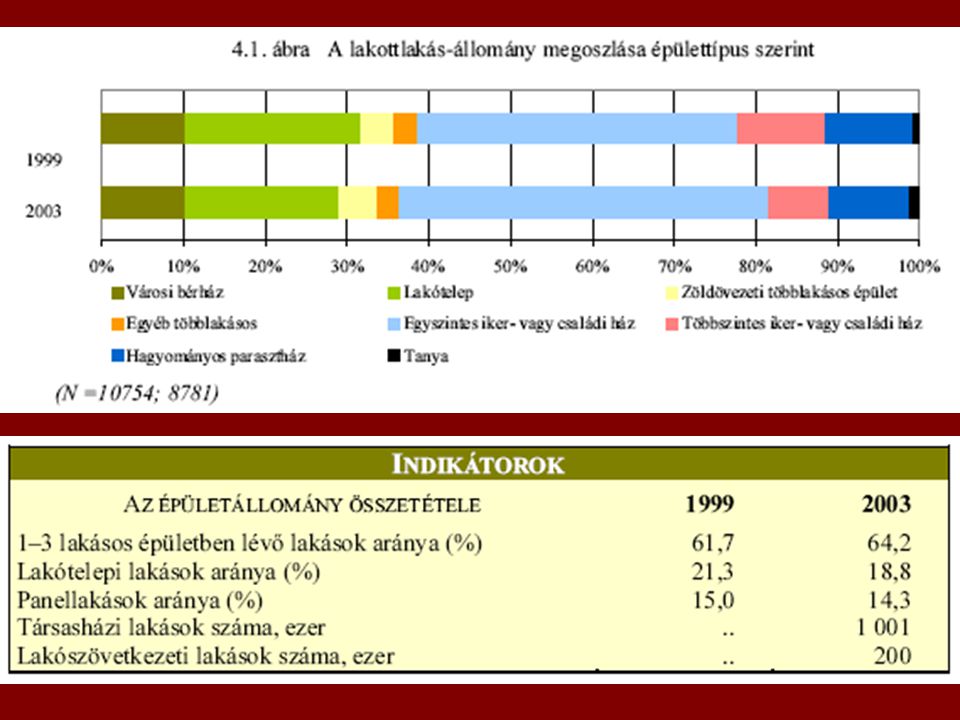

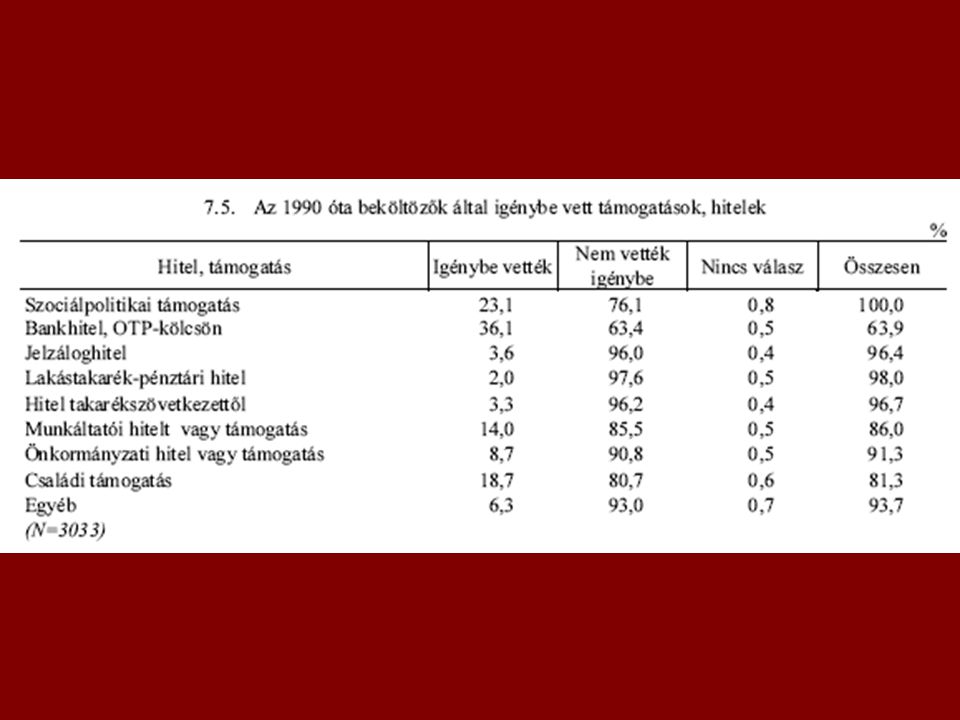

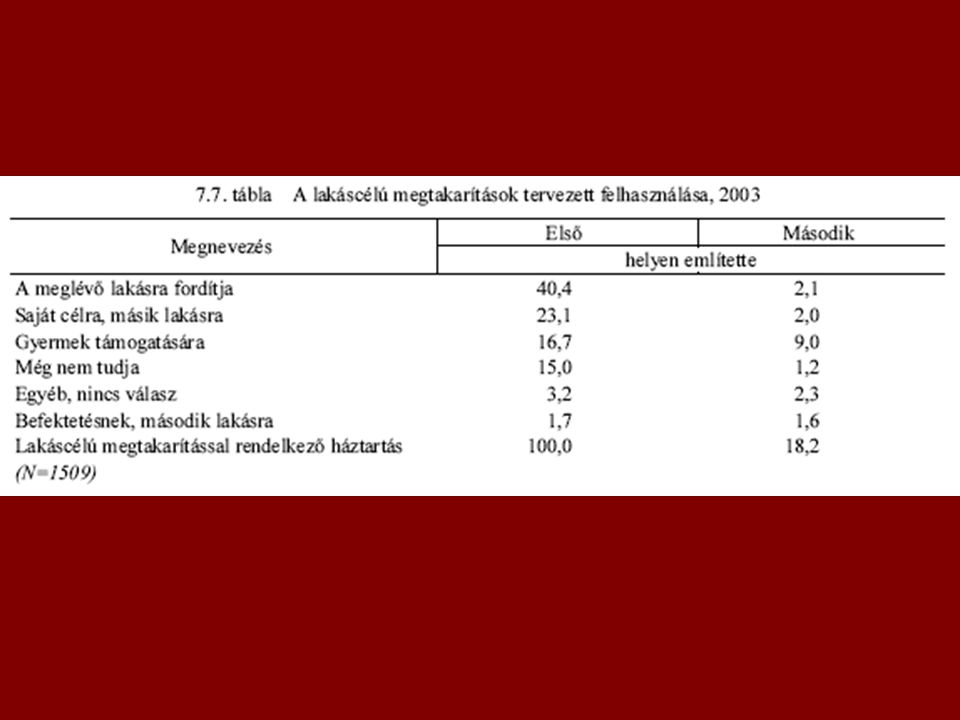

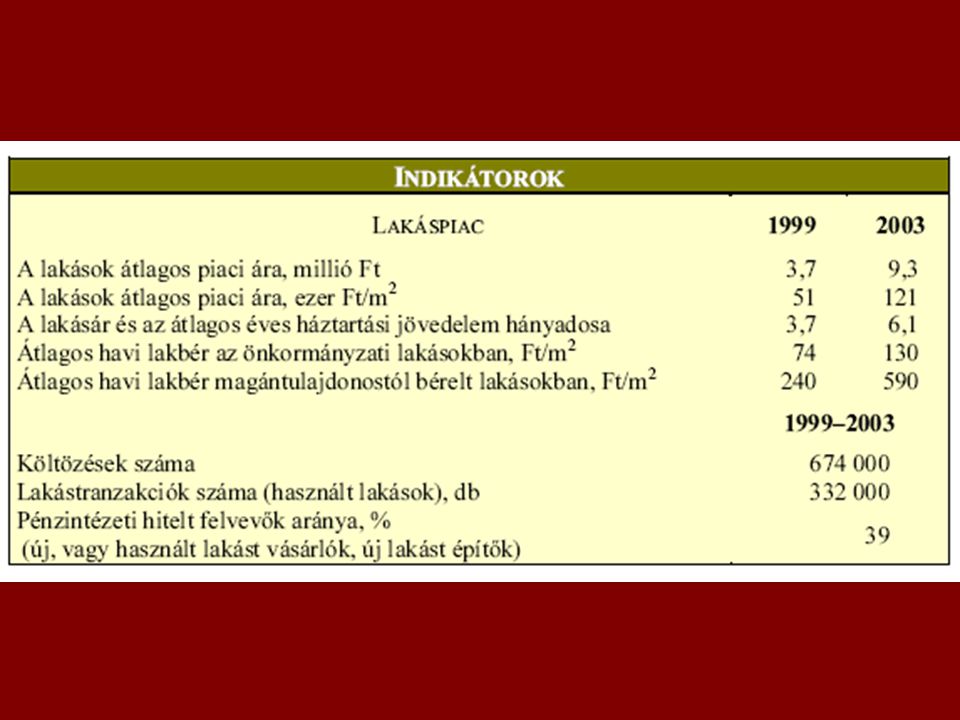

A következő ábrák és táblázatok forrása: KSH, Lakásviszonyok 1999-2003, Bp. 2004

19

Vége a 8. résznek

Hasonló előadás

Vállalkozás- és Vidékfejlesztési.>")