Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Üzleti gazdaságtan Dr. Andor György

2

Ismétlés Üzleti gazdaságtan – 2016

3

Andor György: Üzleti gazdaságtan

2016. ősz Andor György: Üzleti gazdaságtan

4

rP

5

rP

6

σ(r) E(r)

E(r)")

7

ri % ri t

8

σ(r) E(r)

E(r)")

9

σ(r) E(r) Hatékony portfóliók

E(r) Hatékony portfóliók")

10

σ(r) E(r) Hatékony portfóliók

E(r) Hatékony portfóliók")

11

Markowitz-féle modell

E(r) Hatékony portfóliók

Hatékony portfóliók.")

12

Sharpe peremfeltételei

Tőkepiac Sok befektető van, akik árelfogadók Az adóknak és törvényi szabályozóknak nincs hatása a befektetői preferenciákra Tökéletes az informáltság Nincsenek tranzakciós költségek Befektetők Markowitz-féle portfólió-modellt követik Várakozásaik homogének Befektetési lehetőségek Tőzsdén forgalmazott kockázatos értékpapírok, valamint kockázatmentes befektetés és hitelfelvétel. A kockázatmentes befektetések és hitelfelvételek kamata megegyező és állandó.

13

Sharpe-féle modell E(r) σ(r) Hatékony portfóliók

„Nem lehet más, mint a piaci portfólió!”

14

Sharpe-féle modell σ(r) E(r) Hatékony portfóliók

E(r) Hatékony portfóliók")

15

Markowitz-féle modell Sharpe-féle modell

2016. ősz Andor György: Üzleti gazdaságtan

16

Andor György: Üzleti gazdaságtan

Egyéni választások: 2016. ősz Andor György: Üzleti gazdaságtan

17

Üzleti gazdaságtan – 2016

18

rM % ri %

19

Karakterisztikus egyenes

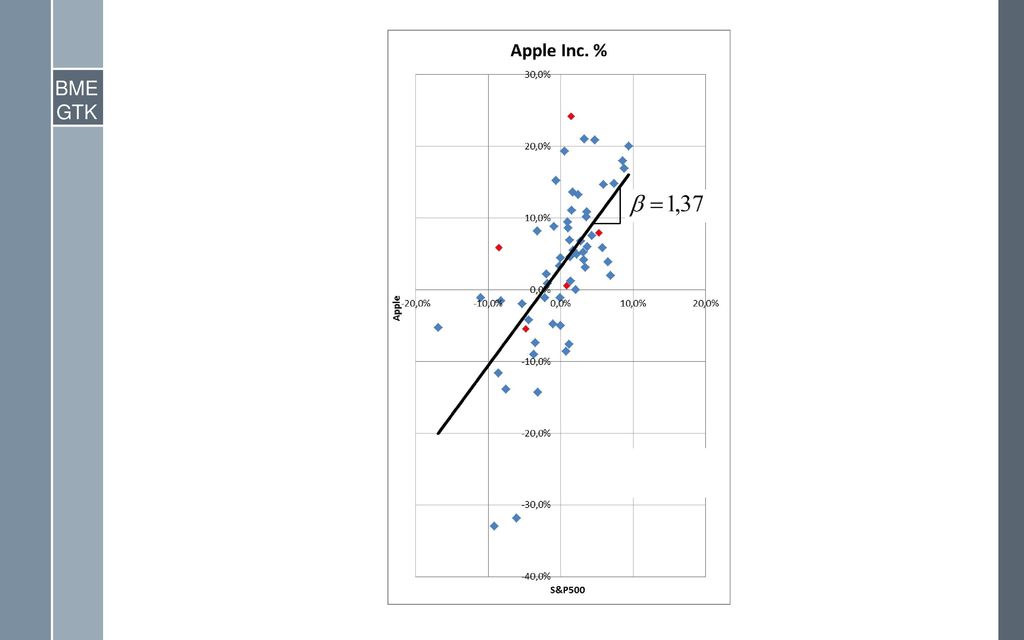

1 βi rM

20

Üzleti gazdaságtan – 2016

21

Üzleti gazdaságtan – 2016

22

Üzleti gazdaságtan – 2016

23

Üzleti gazdaságtan – 2016

24

Üzleti gazdaságtan – 2016

25

Üzleti gazdaságtan – 2016

26

Üzleti gazdaságtan – 2016

27

Üzleti gazdaságtan – 2016

28

Üzleti gazdaságtan – 2016

29

Üzleti gazdaságtan – 2016

30

Karakterisztikus egyenes

31

(Nem diverzifikálható)

Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) (Releváns) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus) Üzleti gazdaságtan – 2016

(Szisztematikus) (Releváns) Egyedi kockázat. (Diverzifikálható) (Nem szisztematikus) Üzleti gazdaságtan –")

32

Üzleti gazdaságtan – 2016

33

Üzleti gazdaságtan – 2016

35

2014. ősz

36

2014. ősz

39

t r rM Üzleti gazdaságtan – 2016

40

t r rM ri Üzleti gazdaságtan – 2016

41

t r rM ri Üzleti gazdaságtan – 2016

42

t r rM ri Üzleti gazdaságtan – 2016

43

2.7.2 Értékpapír-piaci egyenes

Beláttuk, hogy a béta… Ha viszont a béta…, akkor a várható hozamok is a béták szerint kell rendeződjenek… Már vannak „pontjaink”: β = 0, rf β = 1, E(rM) Üzleti gazdaságtan – 2016

Üzleti gazdaságtan –")

44

Értékpapír-piaci egyenes

Piaci portfólió 1 Üzleti gazdaságtan – 2016

45

Üzleti gazdaságtan – 2016

46

Értékpapír-piaci egyenes

β Értékpapír-piaci egyenes β=1 rM Üzleti gazdaságtan – 2016

47

Üzleti gazdaságtan – 2016

48

Nagy gyakorlati jelentőség Elfogadjuk a stabilitást…

2.7.3 Béták stabilitása Nagy gyakorlati jelentőség Elfogadjuk a stabilitást… Üzleti gazdaságtan – 2016

49

Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés

E(ri) βi Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos Üzleti gazdaságtan – 2016

βi. Múltbeli (átlagos) viselkedés. Jövőbeli (várható) viselkedés. Várható = Elvárható = Átlagos. Üzleti gazdaságtan –")

50

Arany / ezüst bányászat Áruszállítás / Bérfuvarozás 0,80

Iparág β Acél (általános) 0,87 Acél (integrált) 0,91 Acél és bányászat 1,01 Alumínium 0,95 Arany / ezüst bányászat Áruszállítás / Bérfuvarozás 0,80 Autó alkatrész gyártás (csere) 0,67 Autó- és (egyéb) gumi Autóalkatrész gyártás (beszállító) Bank (Kanada) 1,20 Bank (USA) 0,99 Bank (USA, Középnyugat) 1,02 Bank (USA-n kívül) 1,52 Befektetési tevékenység (nem USA) 1,44 Befektetési tevékenység (USA) 0,86 Biztosítás (élet) 1,16 Biztosítás (tulajdon / baleset) 1,12 Bútor / lakáskiegészítők 0,72 Cement és adalékanyagok Cipő 0,89 Csomagolás 0,46 Diverzifikált vállalat 0,71 Dohányáru 0,56 Egészségügyi ellátás Egészségügyi információs rendszerek 0,82 Egészséügyi szolgáltatás 0,79 Elektromos készülékek 0,85 Elektromos szolgáltatatás (USA, nyugat) 0,33 Elektromosság szolgáltatatás (USA, kelet) 0,35 Elektromosság szolgáltatatás (USA, közép) 0,32 Elektronika 0,94 Elektronika és szórakoztatás (nem USA) Élelmiszer feldolgozás Élelmiszer kiskereskedés 0,59 Élelmiszer nagykereskedés Energia (kanadai) Építőanyag 0,69 Épület- és jármű kiegészítők gyártása 0,68 Értékpapír forgalmazás 0,84 Étterem Félvezető előállító berendezések 1,91 Félvezetőipar 1,33 Fém feldolgozás 0,74 Földgáz (szállítás) 0,40 Földgáz (vegyes) 0,57 Gépgyártás 0,61 Gyógyszer Gyógyszertár Hajózás 0,42 Háztartási gép Hotel / Szerencsejáték Ingatlanalap Internet 2,07 Ipari szolgáltatás Irodagépek és eszközök 0,66 Kábel TV Kertészeti eszközök Kiskereskedés (építési anyagok) Kiskereskedés (speciális) 1,11 Kiskereskedés (üzlet) Komputer és perifériák 1,14 Komputer és Szoftver 1,08 Kőolaj (integrált) Kőolaj (kitermelés) Környezetvédelm 0,41 Közmű (nem USA) 1,07 Közmű (víz) 0,39 Lakásépítés 0,55 Légifuvarozás Mobil távközlés 1,27 Oktatási szolgáltatás Olajkitermelő szolgáltatások / eszközök Papír és faipar 0,76 Pénzügyi szolgáltatás Pipere- és kozmetikai cikkek 1,15 Precíziós műszer Reklám 1,45 Repülés / Honvédelem 1,17 Sajtó Személy- és tehergépjármű 1,24 Szeszesital 0,64 Szórakoztatóipar 1,19 Takarékpénztár Telekomminkációs szolgáltatás 1,38 Telekommunikáció (nem USA) 1,35 Telekommunikációs eszközök 1,39 Terjesztés 1,04 Textil (ruhaipar) 0,62 Üdítőital 1,03 Üdültetés 1,22 Vasút Vegyipar (alap) Vegyipar (speciális) 0,92 Vegyipar (vegyes) 0,98 Üzleti gazdaságtan – 2016

0,87. Acél (integrált) 0,91. Acél és bányászat. 1,01. Alumínium. 0,95. Arany / ezüst bányászat. Áruszállítás / Bérfuvarozás. 0,80. Autó alkatrész gyártás (csere) 0,67. Autó- és (egyéb) gumi. Autóalkatrész gyártás (beszállító) Bank (Kanada) 1,20. Bank (USA) 0,99. Bank (USA, Középnyugat) 1,02. Bank (USA-n kívül) 1,52. Befektetési tevékenység (nem USA) 1,44. Befektetési tevékenység (USA) 0,86. Biztosítás (élet) 1,16. Biztosítás (tulajdon / baleset) 1,12. Bútor / lakáskiegészítők. 0,72. Cement és adalékanyagok. Cipő. 0,89. Csomagolás. 0,46. Diverzifikált vállalat. 0,71. Dohányáru. 0,56. Egészségügyi ellátás. Egészségügyi információs rendszerek. 0,82. Egészséügyi szolgáltatás. 0,79. Elektromos készülékek. 0,85. Elektromos szolgáltatatás (USA, nyugat) 0,33. Elektromosság szolgáltatatás (USA, kelet) 0,35. Elektromosság szolgáltatatás (USA, közép) 0,32. Elektronika. 0,94. Elektronika és szórakoztatás (nem USA) Élelmiszer feldolgozás. Élelmiszer kiskereskedés. 0,59. Élelmiszer nagykereskedés. Energia (kanadai) Építőanyag. 0,69. Épület- és jármű kiegészítők gyártása. 0,68. Értékpapír forgalmazás. 0,84. Étterem. Félvezető előállító berendezések. 1,91. Félvezetőipar. 1,33. Fém feldolgozás. 0,74. Földgáz (szállítás) 0,40. Földgáz (vegyes) 0,57. Gépgyártás. 0,61. Gyógyszer. Gyógyszertár. Hajózás. 0,42. Háztartási gép. Hotel / Szerencsejáték. Ingatlanalap. Internet. 2,07. Ipari szolgáltatás. Irodagépek és eszközök. 0,66. Kábel TV. Kertészeti eszközök. Kiskereskedés (építési anyagok) Kiskereskedés (speciális) 1,11. Kiskereskedés (üzlet) Komputer és perifériák. 1,14. Komputer és Szoftver. 1,08. Kőolaj (integrált) Kőolaj (kitermelés) Környezetvédelm. 0,41. Közmű (nem USA) 1,07. Közmű (víz) 0,39. Lakásépítés. 0,55. Légifuvarozás. Mobil távközlés. 1,27. Oktatási szolgáltatás. Olajkitermelő szolgáltatások / eszközök. Papír és faipar. 0,76. Pénzügyi szolgáltatás. Pipere- és kozmetikai cikkek. 1,15. Precíziós műszer. Reklám. 1,45. Repülés / Honvédelem. 1,17. Sajtó. Személy- és tehergépjármű. 1,24. Szeszesital. 0,64. Szórakoztatóipar. 1,19. Takarékpénztár. Telekomminkációs szolgáltatás. 1,38. Telekommunikáció (nem USA) 1,35. Telekommunikációs eszközök. 1,39. Terjesztés. 1,04. Textil (ruhaipar) 0,62. Üdítőital. 1,03. Üdültetés. 1,22. Vasút. Vegyipar (alap) Vegyipar (speciális) 0,92. Vegyipar (vegyes) 0,98. Üzleti gazdaságtan –")

51

2.7.4 CAPM tesztjei és továbbfejlesztései

A modell adta előrejelzések és a valós árak viszonya. Ex ante (előzetesen érvényesülő) várakozások ex post tesztelése Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). Üzleti gazdaságtan – 2016

várakozások ex post tesztelése. Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). Üzleti gazdaságtan –")

52

CAPM tesztelése Kijelölünk egy időszakot (mondjuk adott öt évet), és véletlenszerűen kiválasztunk „jó sok” (mondjuk száz) értékpapírt. Egyenként meghatározzuk az értékpapírok bétáit, valamint átlagos éves hozamait. Az eredményeket béta – átlagos hozam koordináták szerint ábrázoljuk. Üzleti gazdaságtan – 2016

53

Üzleti gazdaságtan – 2016

54

Üzleti gazdaságtan – 2016

55

Eltérések magyarázatai

A CAPM „elég jó”… Különösen annak a fényében, hogy a modell mögött milyen erős feltételezések állnak. Eltérések magyarázatai 1) A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. Nem megfelelő az M-et reprezentáló index. 2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. 3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. Üzleti gazdaságtan – 2016

A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. Nem megfelelő az M-et reprezentáló index. 2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. 3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. Üzleti gazdaságtan –")

56

Fogyasztási CAPM A standard CAPM arra épít, hogy a befektetésből nyert összegeket fogyasztásra fordítják. A fogyasztási CAPM-nél a teljes fogyasztással nyerhető hasznosságot maximalizálják. Itt nem a piaci portfólióval való sztochasztikus kapcsolatot nézik, hanem a fogyasztással valót. A fogyasztási CAPM-hez kapcsolódó fogyasztási béta nem a piaci portfólió, hanem – közelítésként – az aggregált fogyasztás ingadozásával való kapcsolatra épül: Üzleti gazdaságtan – 2016

57

Többfaktor-modellek A CAPM egyfaktor-modell

Híresebb többfaktor-modellek Arbitrált árfolyamok modellje Makroökonómiai faktorok (GDP, infláció, kamatlábváltozás stb.) β1, β2, β3… Fama- és French-féle háromfaktor-modell SMB mérettényező HML könyv szerinti érték–piaci érték tényező Üzleti gazdaságtan – 2016

β1, β2, β3… Fama- és French-féle háromfaktor-modell. SMB mérettényező. HML könyv szerinti érték–piaci érték tényező. Üzleti gazdaságtan –")

58

2.8 Pénztőke árazódásának makroökonómiai megközelítése

Amit az emberek nem fogyasztanak el, azt megtakarítják, ezt kínálják a kölcsönök piacán. Fogyasztási-megtakarítási döntésük mögött számos egyéb (itt most nem tárgyalt) közgazdasági törvényszerűség is meghúzódhat. A kölcsönpénzek piacára kivitt megtakarítások mennyisége tehát nem feltétlenül az ottani kamatszinttől fog függni. Üzleti gazdaságtan – 2016

közgazdasági törvényszerűség is meghúzódhat. A kölcsönpénzek piacára kivitt megtakarítások mennyisége tehát nem feltétlenül az ottani kamatszinttől fog függni. Üzleti gazdaságtan –")

59

E(r) S E(rM) E(rM) D Tőke mennyisége Üzleti gazdaságtan – 2016

S E(rM) E(rM) D Tőke mennyisége Üzleti gazdaságtan – 2016")

60

E makroökonómiai jellegű megközelítés azonban csak rövidtávra lehet reális.

Hosszabb távon a megtakarítások mennyisége már bizonyára idomul a kamatlehetőségekhez, a kamatszint pedig az emberek időhöz és kockázatossághoz kapcsolódó mögöttes preferenciáihoz. Hosszú távon már olyan szintre kell beálljon a kamat, ahol a vállalatok egységnyi költségű termelési tényezője akkora határtermék-bevételt eredményez, ami megfelel az emberek idő- és kockázatdiszkontálási elvárásainak is. A pénzpiaci kamatláb ilyenkor megegyezik a pénz (azaz a termelési tényezők) határtermék-bevételével. Üzleti gazdaságtan – 2016

határtermék-bevételével. Üzleti gazdaságtan –")

61

Tőke mennyisége E(r) E(rM) S S S S S’ D Üzleti gazdaságtan – 2016

E(rM) S S S S S’ D Üzleti gazdaságtan – 2016")

62

2.9 Pénztőke árazódásának kiterjesztése

A pénznek csak két paramétere van időbelisége és kockázatossága. A befektetők ezekért várnak kompenzációt. CAPM Egyszerre adja meg a fogyasztási oldali intertemporális döntések piaci egyensúlyait, valamint a termelési oldali tőkeköltséget, azaz a tőke használatáért fizetendő kamatokat. Üzleti gazdaságtan – 2016

63

Általánosítás A pénztőke árazódása „globálisan” közel azonos

A határtermék-bevételek kiegyenlítődése miatt, ennek „lokálisan” is kiegyenlítő hatása kell legyen. Bármely termelési tényező ára (bére, bérleti díja stb.) az azonos időtávú és kockázatosságú pénztőke kamatával kell azonos legyen. A termelési tényezők hagyományos föld, munka és tőke csoportosítása helyébe az adott erőforrás használatba adásának-vételének kockázatossági kérdése került. Üzleti gazdaságtan – 2016

az azonos időtávú és kockázatosságú pénztőke kamatával kell azonos legyen. A termelési tényezők hagyományos föld, munka és tőke csoportosítása helyébe az adott erőforrás használatba adásának-vételének kockázatossági kérdése került. Üzleti gazdaságtan –")

Hasonló előadás

>")