Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Kockázati korrekció a beruházási döntésekben Tőkeköltségvetés és kockázat

2

Projektértékelés általánosan -Nettó jelenérték (NPV) módszer -Döntés a tőkeköltség szabály szerint -Mikor megfelelő? -Hogyan kell értékelni az új beruházásokat? -Mit mondhatunk a kockázatosságukról?

3

1. A kockázattal korrigált diszkontráta A tőkepiaci árfolyamok egyensúlyi modellje - Capital Asset Pricing Model (CAPM) Arbitrázsmentes egyensúlyi modell Sharpe, Lintner, Mossin (1960-as évek)

Arbitrázsmentes egyensúlyi modell Sharpe, Lintner, Mossin (1960-as évek).")

4

Feltevések Tökéletes verseny Egyperiódusú elemzési horizont Csak a piacon jegyzett termékekbe történhet befektetés vagy globális befektetési portfólió Súrlódásmentesség A piac legalább közepesen hatékony A befektetők racionálisak (átlag-variancia optimalizálók) Homogén várakozások

Homogén várakozások")

5

Mi következik ebből? Minden befektető ugyanazt a kockázatos portfóliót birtokolja Ez a portfólió az úgynevezett piaci portfólió Piaci portfólió tartalmazza az összes kereskedett értékpapírt piaci értékének arányában A pénz időértékéhez (kamatláb) hasonlóan a kockázati prémium is aggregálódik ->piaci kockázati prémium Bármely portfólió vagy egyedi eszköz kockázati prémiuma a piaci portfólióval mért kovarianciától függ

hasonlóan a kockázati prémium is aggregálódik ->piaci kockázati prémium Bármely portfólió vagy egyedi eszköz kockázati prémiuma a piaci portfólióval mért kovarianciától függ.")

6

Az egyedi eszköz és a nem teljesen diverzifikált portfólió Az egyedi értékpapír kockázati prémiuma a piaci portfólióval számított kovarianciától függ

7

E(r) E(r M ) rfrfrfrf SML M ß ß = 1.0 Értékpapír-piaci egyenes (Security Market Line)

E(r M ) rfrfrfrf SML M ß ß = 1.0 Értékpapír-piaci egyenes (Security Market Line)")

8

SML folyt. = [COV(r i,r m )] / m 2 SML meredeksége=E(r m ) - r f =piaci kockázati prémium SML egyenlete: r e = r f + [E(r m ) - r f ]

] / m 2 SML meredeksége=E(r m ) - r f =piaci kockázati prémium SML egyenlete: r e = r f + [E(r m ) - r f ].")

9

E(r) 15% SML ß 1.0 R m =11% r f =3% 1.25 egyensúlyhiány

15% SML ß 1.0 R m =11% r f =3% 1.25 egyensúlyhiány")

10

A béta empirikus meghatározása a karakter egyenesből R (i) SCL.................................................................................................... Rm R i = i + ß i R m + e i

11

A CAPM Modell Kritikája Roll (1977): Nem tudjuk pontosan mi is a piaci portfólió ->a modell nem tesztelhető Az elmélet a várható hozamokról beszél a gyakorlatban viszont csak az utólag megvalósult hozamokat látjuk Az empirikus modellek (tesztek) magyarázó ereje kicsi A béta együtthatók instabilak Nagyon restriktívek a CAPM alapfeltételei

: Nem tudjuk pontosan mi is a piaci portfólió ->a modell nem tesztelhető Az elmélet a várható hozamokról beszél a gyakorlatban viszont csak az utólag megvalósult hozamokat látjuk Az empirikus modellek (tesztek) magyarázó ereje kicsi A béta együtthatók instabilak Nagyon restriktívek a CAPM alapfeltételei")

12

Projektek értékelése a CAPM szerint Feltételezés: reáleszközök, hatékony piacok E (r projekt ), a projekt -ja, az egyedi projekt SML-je Elfogadási kritérium: IRR > E (r projekt ), NPV > 0 E (r projekt ), adott projekt mellett vállalatfüggetlen A beruházásból származó pénzáramlások viszont vállalatfüggőek Eszköz-portfólió diverzifikációja: a projektnek csak a szisztematikus kockázata számít Az érték a növekmény-pénzáramból származik, mert a diszkontráta adott.

, a projekt -ja, az egyedi projekt SML-je Elfogadási kritérium: IRR > E (r projekt ), NPV > 0 E (r projekt ), adott projekt mellett vállalatfüggetlen A beruházásból származó pénzáramlások viszont vállalatfüggőek Eszköz-portfólió diverzifikációja: a projektnek csak a szisztematikus kockázata számít Az érték a növekmény-pénzáramból származik, mert a diszkontráta adott.")

13

Projektek értékelése a vállalati tőkeköltség segítségével Súlyozott vállalati tőkeköltség – adó nélkül Súlyozott vállalati tőkeköltség – adóval

14

WACC vs CAPM Elfogad Elutasít Elvárt megtérülés k m R F 0 1.0 Beta WACC SML Szisztematikus kockázat

15

Értékelési konfliktus Értékelés a tőkeköltség-szabály és a CAPM szerint: Vállalati tőkeköltség-szabály „buktatói”: -elutasíthat alacsony kockázatú jól jövedelmező projekteket -elfogadhat magas kockázatú alacsony jövedelmezőségű projekteket Következmény: Minden projektet a saját tőkeköltségén kellene értékelni. Probléma: -projekt becslése (forgalmazhatóság) - időbeli állandósága

- időbeli állandósága.")

16

Projekt béták Amennyiben ismerjük az új projekt kockázatát, meghatározhatjuk a projekt bétáját és tőkeköltségét. Legtöbbször nem figyelhetjük meg közvetlenül az új projekt szisztematikus kockázatát. Amennyiben a projekt átlagos kockázatú (azonos kockázatú a vállalat eddigi eszközeivel), akkor használhatjuk a vállalati átlagos tőkeköltséget (WACC) Amennyiben más kockázatú, úgy hasonló kockázatú, nyilvánosan kereskedett vállalatok tőkeköltségét kell felhasználni benchmark ként Vagy ágazati átlagos bétákat és tőkeköltségeket

, akkor használhatjuk a vállalati átlagos tőkeköltséget (WACC) Amennyiben más kockázatú, úgy hasonló kockázatú, nyilvánosan kereskedett vállalatok tőkeköltségét kell felhasználni benchmark ként Vagy ágazati átlagos bétákat és tőkeköltségeket.")

17

Finanszírozási áttétel, tőkestruktúra: Működési áttétel, fix költségek Piaci kockázat Egyéb szisztematikus kockázat (pl. ciklikusság) Viszont: egyedi kockázattal ne növeljük a diszkontrátát! Eszköz béták befolyásoló tényezői:

Viszont: egyedi kockázattal ne növeljük a diszkontrátát. Eszköz béták befolyásoló tényezői:.")

18

- v konkáv. A kockázati prémium pozitív CE(x) = kockázatmentes egyenértékes E{v(x)} Kockázatmentes egyenértékes x v(x)v(x) x0x0 x1x1 v(x0)v(x0) v(x1)v(x1) E{x} v -1 (E{v(x)})=CE(x)

= kockázatmentes egyenértékes E{v(x)} Kockázatmentes egyenértékes x v(x)v(x) x0x0 x1x1 v(x0)v(x0) v(x1)v(x1) E{x} v -1 (E{v(x)})=CE(x).")

19

Kockázattal korrigált diszkontráta vs. biztonságos egyenértékes RADR - különböző kockázati osztályok -kockázati halmozódás -piaci adatok használata CEF -különböző kockázati osztályok -nincs kockázati halmozódás -„elméleti” konstrukció, nehéz a faktorok meghatározása

20

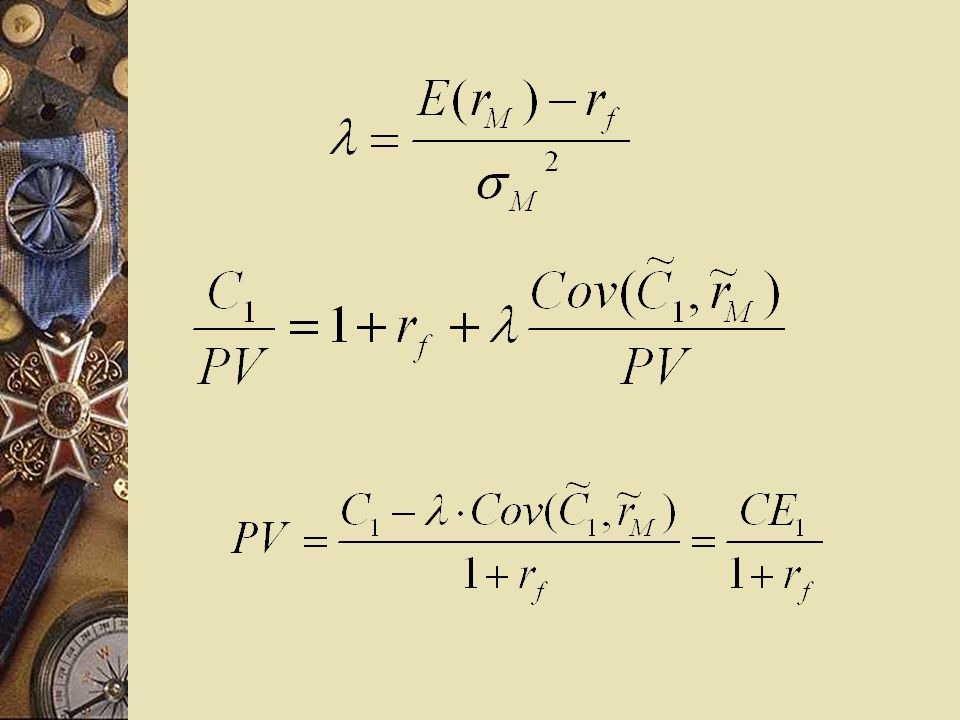

Kockázatmentes egyenértékes számítása a CAPM szerint - egy periódus

22

Arbitrált árfolyamok elmélete (APT) F 1, …, F k – általános (makrogazdasági) tényezők b ij –az i értékpapír érzékenysége a j faktorra ε i – az i értékpapír egyedi (specifikus) kockázati prémiuma

F 1, …, F k – általános (makrogazdasági) tényezők b ij –az i értékpapír érzékenysége a j faktorra ε i – az i értékpapír egyedi (specifikus) kockázati prémiuma")

23

Feltételezések Hatékony piacok, súrlódásmentesség Homogén várakozások Nemcsak a piaci kockázatot árazza be a piac Nemcsak a tőkejövedelem hanem pl. a bérek is érzékenyek a makrogazdasági változásokra Az értékpapírpiac arbitrázsmentes egyensúlyban van Az egyedi kockázatok függetlenek egymástól A faktorok függetlenek egymástól és az egyedi kockázattól Nincs kikötés a hozamok vagy az egyedi kockázati tényezők eloszlására nézve

24

Faktor lehet bármi ami befolyásolja a jövőbeli kifizetések értékét Infláció Kamatláb (hozamgörbe) Devizaárfolyam Adókulcsok, fiskális politika GDP, gazdasági növekedés munkanélküliség Nyersanyag árak Üzleti ciklusra való érzékenység

Devizaárfolyam Adókulcsok, fiskális politika GDP, gazdasági növekedés munkanélküliség Nyersanyag árak Üzleti ciklusra való érzékenység")

Hasonló előadás

kifizetésekért cserébe Az elcserélt pénzek.>")

Készítette: Kis Péter.>")

>")