Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

SZAKTANÁROK FELKÉSZÍTÉSE FEBRUÁR 16 – 17. Bernáth Julianna Pénz 7 - 2016

2

A Pénz7 programról Ezekre az órára az EU-kezdeményezésére, a Pénz7 (European MoneyWeek) keretében kerül sor már 2. éve. Célja, hogy a fiatalok tudatosabban kezeljék pénzügyeiket, tudjanak többet a gazdaság és a pénzvilág működéséről. Az idei téma a megtakarítás és a pénzügyi tervezés. A programot minisztériumok, állami intézmények és pénzügyi szereplők is támogatják.

3

Pénz7 tanórák 2016 ALSÓ TAGOZAT 5-6. OSZTÁLY 7-8. OSZTÁLY KÖZÉP- ISKOLA 1. óra A tücsök és a hangya Hogy céljaid valóra váljanak Zsebedben a jövőd Egy szalagavató pénzügyei 2. óra Pénzügyi akadály- verseny 1. rész Takarékos- kodni jó Zsebedben a jövőd (2.) Egy szalagavató pénzügyei 3. óra Pénzügyi akadály- verseny 2. rész Játsszunk bankot! A megtaka- rítási lehetőségek és a bank

Egy szalagavató pénzügyei 3. óra Pénzügyi akadály- verseny 2. rész Játsszunk bankot. A megtaka- rítási lehetőségek és a bank.")

4

Pénz7 tanórák 2016 SEGÍTSÉG AZ ÓRÁK MEGTARTÁSÁHOZ: Tanárok és banki önkéntesek felkészítése Tanári útmutató füzet (óratervekkel, óravezetési útmutatókkal, megoldásokkal) Nyomtatott kellékek: feladatlapok, esetleírások stb.

Nyomtatott kellékek: feladatlapok, esetleírások stb.")

5

A KÖZGAZDASÁGI HÁTTÉR Megtakarítások

6

Mi a megtakarítás? Fogyasztásra (jelenleg) el nem költött jövedelem elhalasztott fogyasztás Megtakarítani lehet konkrét célra vagy általános biztonsági tartalékként.

el nem költött jövedelem elhalasztott fogyasztás Megtakarítani lehet konkrét célra vagy általános biztonsági tartalékként..")

7

A megtakarítási célok - 1. A megtakarítási célok jól tipizálhatók és az egyes típusokhoz megfelelő megtakarítási termékek is tartoznak. Életszakaszonként eltérőek a célok, ebből következően a tipikus pénzügyi döntések, termékek is.

8

A megtakarítási célok - 2. Megtakarítási célMegtakarítási termék Biztonsági tartalékok (váratlan kiadásokra) Bankbetét, állampapír, illetve befektetési alap / „kispárna” Biztonsági tartalékok (betegség esetére)Egészségpénztári számla, betegség- és balesetbiztosítás Nyaralás, kisebb értékű tartós fogyasztási eszközök vásárlása (tévé, mosogatógép stb.) Rövid lejáratú befektetések, bankbetét Nagyobb értékű fogyasztási cikkek (autó, nagyobb értékű bútorok) Éven túli lejáratú állam- papírok, részvények, kötvények, befektetési jellegű életbiztosítások Lakás (vásárlás, felújítás)Lakástakarékpénztár Több évtizedes célok (gyermek jövője, nyugdíj) Babakötvény; illetve önkéntes nyugdíjpénztár, TartósBefektetési Szerződés (TBSZ) vagy Nyugdíj-előtakarékossági Számla (NYESZ)

Bankbetét, állampapír, illetve befektetési alap / „kispárna Biztonsági tartalékok (betegség esetére)Egészségpénztári számla, betegség- és balesetbiztosítás Nyaralás, kisebb értékű tartós fogyasztási eszközök vásárlása (tévé, mosogatógép stb.) Rövid lejáratú befektetések, bankbetét Nagyobb értékű fogyasztási cikkek (autó, nagyobb értékű bútorok) Éven túli lejáratú állam- papírok, részvények, kötvények, befektetési jellegű életbiztosítások Lakás (vásárlás, felújítás)Lakástakarékpénztár Több évtizedes célok (gyermek jövője, nyugdíj) Babakötvény; illetve önkéntes nyugdíjpénztár, TartósBefektetési Szerződés (TBSZ) vagy Nyugdíj-előtakarékossági Számla (NYESZ).")

9

A megtakarítási célok - 3. Tisztázandó fogalmak: Bankbetét (látra szóló, lekötött, kamatozási módok) Állampapír Befektetési alap Értékpapírok (állampapír, részvény, kötvény) Befektetési jellegű életbiztosítás Lakás-takarékpénztár Babakötvény Tartós Befektetési Számla/Szerződés (TBSz) Nyugdíj-előtakarékossági Számla (NYESZ)

Állampapír Befektetési alap Értékpapírok (állampapír, részvény, kötvény) Befektetési jellegű életbiztosítás Lakás-takarékpénztár Babakötvény Tartós Befektetési Számla/Szerződés (TBSz) Nyugdíj-előtakarékossági Számla (NYESZ).")

10

A megtakarítás lehetséges helyszíne: a bank A KERESKEDELMI BANKOK TEVÉKENYSÉGE AKTÍV BANKÜGYLETEK PASSZÍV BANKÜGYLETEK FIZETÉSI FORGALOM LEBONYOLÍTÁSA BANK- SZOLGÁLTATÁSOK Hitelnyújtás Betételhelyezés (más bankoknál) Hitelpapír vásárlás (állami, vállalati) Tőkeérdekeltség szerzése Hitelnyújtás Betételhelyezés (más bankoknál) Hitelpapír vásárlás (állami, vállalati) Tőkeérdekeltség szerzése Számlavezetés Készpénz és számlapénz forgalom Átutalások, beszedési megbízások Kártyaszerződés Számlavezetés Készpénz és számlapénz forgalom Átutalások, beszedési megbízások Kártyaszerződés Pénzváltás (valuta, deviza) Értékpapír ügyletek Pénzügyi tanácsadás Lízing Biztosítás stb. Pénzváltás (valuta, deviza) Értékpapír ügyletek Pénzügyi tanácsadás Lízing Biztosítás stb. Betétgyűjtés Hitelfelvétel (más banktól) Saját értékpapír kibocsátás Betétgyűjtés Hitelfelvétel (más banktól) Saját értékpapír kibocsátás

Értékpapír ügyletek Pénzügyi tanácsadás Lízing Biztosítás stb. Betétgyűjtés Hitelfelvétel (más banktól) Saját értékpapír kibocsátás Betétgyűjtés Hitelfelvétel (más banktól) Saját értékpapír kibocsátás.")

11

Banki tevékenységek a felső tagozatos órákon 5-6. osztály Betétgyűjtés Hitelezés Bankszámla, bankkártya-műveletek Egyéb banki tevékenység 7-8. osztály Betétgyűjtés Hitelezés Bankszámla, bankkártya-műveletek Értékpapír-forgalmazás Valuta, deviza-kereskedelem

12

PÉNZÜGYI KULTÚRA KUTATÁS (2015. NYÁR, PÉNZIRÁNYTŰ ALAPÍTVÁNY/GFK) EREDMÉNYEI A magyar lakosság és a megtakarítás – 1.

EREDMÉNYEI A magyar lakosság és a megtakarítás – 1..")

13

Pénzügyi kultúra kutatás (2015. nyár Pénziránytű Alapítvány/GFK) eredményei: Tízből legalább négyen élnek olyan háztartásban, amelynek havi bevétele kevesebb, mint 155 ezer Ft. E szegényebb háztartások majdnem harmada egy fős háztartás. A lakosság kb. harmada él olyan háztartásban, amelynek havi nettó jövedelme 155 és 260 ezer Ft közé esik – ezek nagyrészt kétkeresős háztartások. Több mint 260 ezer forintos havi nettó jövedelemből gazdálkodó háztartásban a lakosság 19%-a él, e háztartások több mint fele a közép-magyarországi vagy a nyugat-dunántúli régiókban található.

eredményei: Tízből legalább négyen élnek olyan háztartásban, amelynek havi bevétele kevesebb, mint 155 ezer Ft. E szegényebb háztartások majdnem harmada egy fős háztartás. A lakosság kb. harmada él olyan háztartásban, amelynek havi nettó jövedelme 155 és 260 ezer Ft közé esik – ezek nagyrészt kétkeresős háztartások. Több mint 260 ezer forintos havi nettó jövedelemből gazdálkodó háztartásban a lakosság 19%-a él, e háztartások több mint fele a közép-magyarországi vagy a nyugat-dunántúli régiókban található..")

14

A vizsgált lakosság 56 százaléka aktív, túlnyomó többségük (51 százalék) alkalmazottként dolgozik. A 18-79 éves lakosság 27%-a érezte úgy az elmúlt évben, hogy a jövedelme nem fedezi megélhetési költségeit. A megélhetési gondokkal szembesülők aránya jelentősen magasabb az 40-59 éves korosztályban, míg a 70-79 éveseknél a legalacsonyabb. Kitettebbek még az ilyen rendkívüli élethelyzetnek az általános iskolai végzettségűek, az álláskereső munkanélküliek, a gyermeküket egyedül nevelők, és az alacsony jövedelműek. Ezzel szemben védettebbek a magas végzettségűek és a nyugdíjasok.

15

A pénzhiány átvészelésére a válaszadók többsége meglévő forrásokra támaszkodott, illetve jellemzően csökkentette a kiadásait (50%). Közel negyedük (23%) próbált pluszforrásokat teremteni, vagyis vállalt valamilyen pluszmunkát. 22% pedig fizetési kötelezettségét halasztotta el, vagyis késve fizette be számláit A 18-79 éves lakosság csupán 42%-a tudott valamennyi új megtakarítást képezni az elmúlt 12 hónapban. A megtakarítók közül a legtöbben a pénzt nem kamatoztatták, hanem csak folyószámlájukon hagyták (24%), vagy készpénzben otthon tartották (11%). Az idős, 70-79 éves korosztály volt a takarékoskodásban a legaktívabb, 53%-uk tett félre pénzt, de ezt jelentős arányban készpénzben tették (21%). A felsőfokú végzettségűek közül szignifikánsan több a megtakarító (61%).

próbált pluszforrásokat teremteni, vagyis vállalt valamilyen pluszmunkát. 22% pedig fizetési kötelezettségét halasztotta el, vagyis késve fizette be számláit A éves lakosság csupán 42%-a tudott valamennyi új megtakarítást képezni az elmúlt 12 hónapban. A megtakarítók közül a legtöbben a pénzt nem kamatoztatták, hanem csak folyószámlájukon hagyták (24%), vagy készpénzben otthon tartották (11%). Az idős, éves korosztály volt a takarékoskodásban a legaktívabb, 53%-uk tett félre pénzt, de ezt jelentős arányban készpénzben tették (21%). A felsőfokú végzettségűek közül szignifikánsan több a megtakarító (61%)..")

16

Váratlan pénzügyi kiadást a lakosság kisebb része tudna azonnal kifizetni: a 18-79 éves lakosság 45%-a rendelkezik legalább egyhavi jövedelmének megfelelő likvid tartalékkal. A többség (55%) tehát nem tudna egy hónapnyi jövedelmének megfelelő váratlan kiadást fedezni fogyasztása jelentős csökkentése vagy kölcsön felvétele nélkül. Váratlan kiadások esetén legkiszolgáltatottabbak a 18-29 éves fiatalok (akik 17%- a nem is rendelkezik jövedelemmel), az alacsony végzettségűek, az álláskereső munkanélküliek, a gyermekükkel egyedül élő szülők, az alacsony (155.000 Ft alatti) háztartásjövedelemmel rendelkezők, a községekben, kisvárosban élők.

tehát nem tudna egy hónapnyi jövedelmének megfelelő váratlan kiadást fedezni fogyasztása jelentős csökkentése vagy kölcsön felvétele nélkül. Váratlan kiadások esetén legkiszolgáltatottabbak a éves fiatalok (akik 17%- a nem is rendelkezik jövedelemmel), az alacsony végzettségűek, az álláskereső munkanélküliek, a gyermekükkel egyedül élő szülők, az alacsony ( Ft alatti) háztartásjövedelemmel rendelkezők, a községekben, kisvárosban élők..")

17

STATISZTIKÁK A magyar lakosság és a megtakarítás – 2.

18

A fogyasztás és a megtakarítás alakulása Forrás: http://www.ksh.hu/thm/1/indi1_1_2.htmlhttp://www.ksh.hu/thm/1/indi1_1_2.html

19

Forrás: http://www.portfolio.hu/gazdasag/miben_takarit_meg_a_lakossag.201294.htmlhttp://www.portfolio.hu/gazdasag/miben_takarit_meg_a_lakossag.201294.html

20

Forrás: http://www.portfolio.hu/gazdasag/miben_takarit_meg_a_lakossag.201294.htmhttp://www.portfolio.hu/gazdasag/miben_takarit_meg_a_lakossag.201294.htm

21

Forrás: http://www.portfolio.hu/gazdasag/miben_takarit_meg_a_lakossag.201294.htmhttp://www.portfolio.hu/gazdasag/miben_takarit_meg_a_lakossag.201294.htm

22

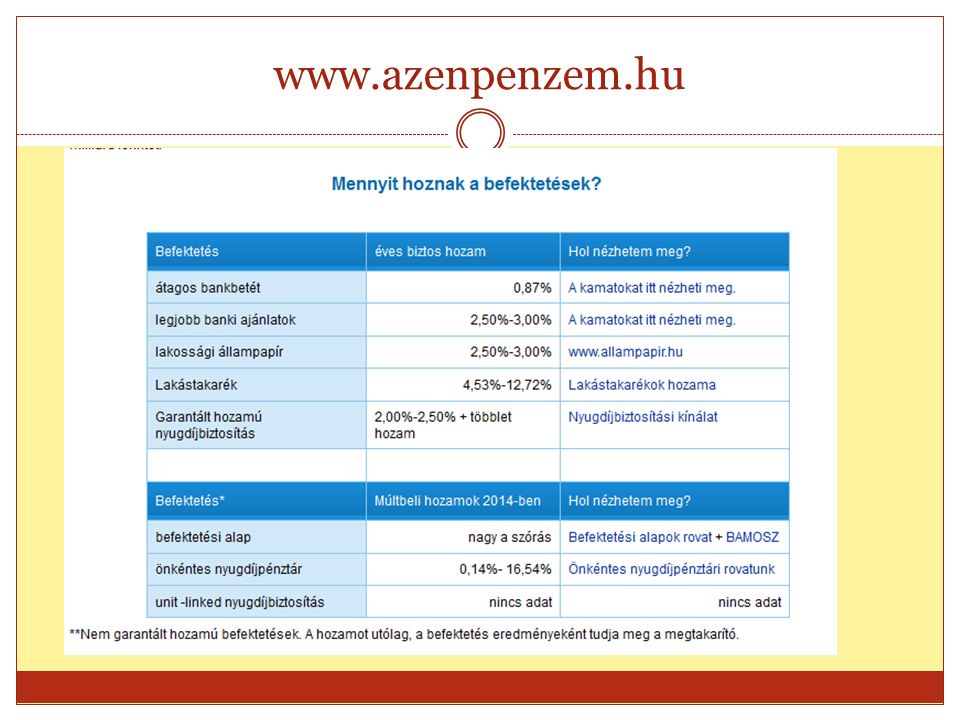

www.azenpenzem.hu

23

Megtakarítások összege és szerkezete 2012-2015 2015. júniusáig három év alatt másfélszeresére nőtt a háztartások nettó pénzügyi vagyona, 2015-ben átlagosan minden magyarra több mint 3 millió forintos megtakarítás jutott a jegybanki statisztikák szerint. 2012-2015 között a háztartások kötelezettségeinek állománya 17,2 százalékkal 8318 milliárd forintra apadt, az eszközeiké ezzel párhuzamosan 25,4 százalékkal 39 198 milliárdra nőtt. (Okok: 2008 után csökkenő hitelfelvételi kedv, végtörlesztés és devizahitelek átváltása, megtakarítások növelése)

.")

24

Megtakarítások összege és szerkezete 2012-2015 Nem alakult egyenletesen a három év az egyes megtakarítási formák szempontjából. Az állampapírok mennyisége 2012 júniusa és 2015 közepe között majdnem háromszorosára, 2704 milliárd forintra emelkedett. A befektetési alapok 4135,9 milliárd forintos június végi állománya 90 százalékkal több a három évvel korábbinál. Átlagnál erősebb növekedés történt a készpénznél is: nyáron már majdnem 3500 milliárdnyi forintot és valutát tartottak maguknál a háztartások, ami bő másfélszerese a 2012-es mennyiségnek.

25

Megtakarítások összege és szerkezete 2012-2015 Az alacsony kamatok miatt jelentősen veszítettek súlyukból a betétek, összességében bő 7 százalékkal apadt a mennyiségük, igaz, az utóbbi egy évben már 2,7 százalékkal emelkedni tudott. A vállalati és banki kötvények mennyisége szintén visszaesett mind 2012-höz, mind 2014- hez képest: ez azzal magyarázható, hogy vonzó, kisbefektetőknek elérhető konstrukciókból nincs nagy kínálat, másrészt több szereplő is hirtelen eltűnt a piacról. http://profit7.hu/ado-penzugy/jelentosen-no-a-lakossag-vagyona

26

A KÖZGAZDASÁGI HÁTTÉR Pénzügyi tervezés

27

Pénzügyi terv (cash flow terv) Bevételek és kiadások időben ütemezett tervezése adott tevékenységhez (cél eléréséhez). Azaz: Egy tevékenységre/célra időben előteremteni a megfelelő forrásokat (előtakarékossággal - megtakarítással), ami a kiadásokhoz biztosítja a megfelelő pénzmennyiséget.

, ami a kiadásokhoz biztosítja a megfelelő pénzmennyiséget..")

28

A pénzügyi tervezés jelentősége

29

A pénzügyi tervezés feladatai A bevételek és kiadások nagyságán kívül azok időbeli ütemezése is szükséges. Ha több célunk is van, akkor rangsorolnunk kell azokat fontosságuk, és az elérésükhöz szükséges idő szerint (rövidtávú, hosszú távú célok). A megfontolt pénzügyi tervezés az alábbi feladatokból áll: a célok pontos meghatározása; többféle forgatókönyv kidolgozása arra, hogy miként teljesülhetnek a célok; mérlegelés, a legcélszerűbb terv kiválasztása; a tervnek megfelelő cselekvés (vagyis a célok megvalósításába bele kell vágni); a kitűzött terv teljesülésének rendszeres ellenőrzése, elemzése, szükség esetén módosítása.

. A megfontolt pénzügyi tervezés az alábbi feladatokból áll: a célok pontos meghatározása; többféle forgatókönyv kidolgozása arra, hogy miként teljesülhetnek a célok; mérlegelés, a legcélszerűbb terv kiválasztása; a tervnek megfelelő cselekvés (vagyis a célok megvalósításába bele kell vágni); a kitűzött terv teljesülésének rendszeres ellenőrzése, elemzése, szükség esetén módosítása..")

30

Pénzügyi terv formák a Pénz7 tanóráin Alsó tagozat

31

Pénzügyi terv formák a Pénz7 tanóráin Felső tagozat 5-6. osztály

32

Pénzügyi terv formák a Pénz7 tanóráin Felső tagozat 7-8. osztály

33

Pénzügyi terv formák a Pénz7 tanóráin Középiskola (szalagavató)

")

34

A megtakarítások és a pénzügyi tervezés évének üzenete Kutatás: A magyar lakosság pénzügyi magatartása, szokásai Pénzügyi személyiség és attitűdjei (Pénziránytű alapítvány 2015.) „A kutatás legfontosabb tanulsága, hogy az egyének tehetnek azért, hogy jobban boldoguljanak. Mind az előredefiniált, mind a tapasztalati úton nyert dimenziók azt mutatják, hogy a legeredményesebb megküzdési stratégia a pénzügyi tudatosság (költségek tervezése, számontartása), illetve a szorgalom, a dolgosság fejlesztése. Önmagában a takarékosság és az árérzékenység nem elegendő, különösen, ha a személy hajlamos az úgynevezett impulzus-vásárlásokra.”

, illetve a szorgalom, a dolgosság fejlesztése. Önmagában a takarékosság és az árérzékenység nem elegendő, különösen, ha a személy hajlamos az úgynevezett impulzus-vásárlásokra. .")

Hasonló előadás

Bontások Bankpiaci trendekkéthavi Költési, hitelfelvételi, megtakarítási hajlandóság Intézmények.>")

>")