Előadást letölteni

1

NEMZETKÖZI INFORMÁCIÓCSERE 2014 - ?

2

KVÍZ – Foreign Direct Investment (FDI)

")

3

KVÍZ – FDI

6

AZ INFORMÁCIÓCSERE ÉLLOVASAI OECD / G20 Európai Unió Egyesült Államok

7

OECD / G20

8

BERLIN, 2014. OKT. 27-28. 7. Átláthatóságról és Adóügyi Információcseréről szóló Globális Fórum. 104 résztvevő ország Többoldalú megállapodás az illetékes hatóságok között. Évente automatikus adatcsere a hatóságok között. Pénzügyi intézmény szolgáltat adatot a helyi hatóságnak. Év végétől 9 hónapos határidőn belül. Iránymutatás: OECD STANDARD FOR AEOI.

9

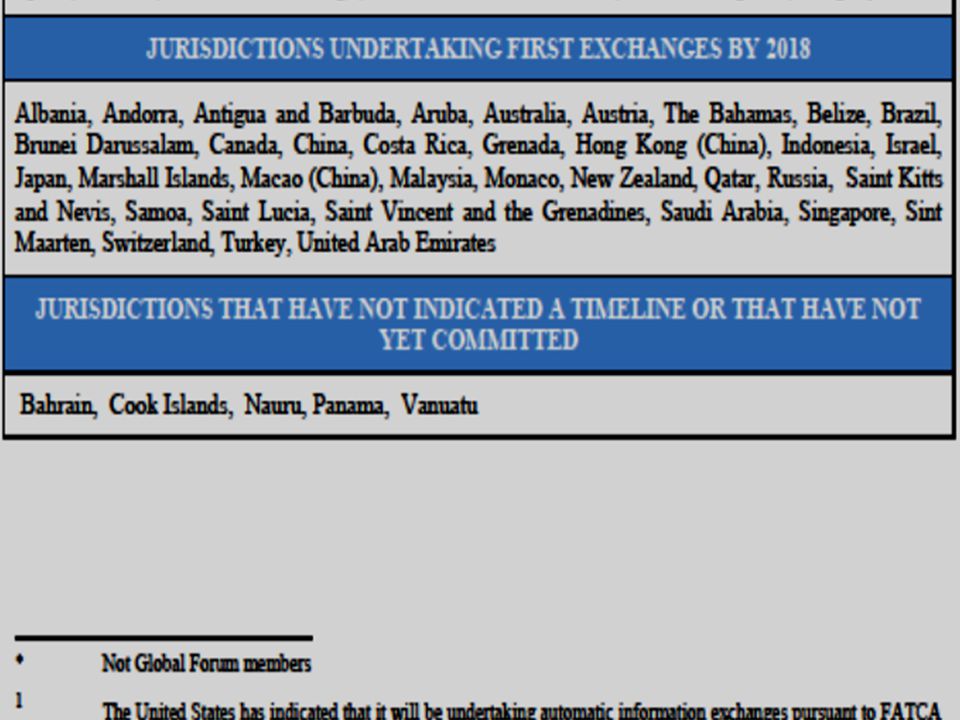

ALÁÍRÓ ORSZÁGOK

11

MILYEN ADATOKAT KÜLDENEK? Alapinformációk: Név, cím, adószám, születési hely és idő. Számlaszám (+ összeszámítás szabálya). Pénzügyi intézmény neve és azonosítószáma. Pénzügyi információk: Kamat, osztalék, árfolyamnyereség és más hasonló hozamok pl. járadékok (forrás ország szabályai). Év végi számlaegyenleg. Kiemelkedő időszaki egyenleg. Számlazárás előtti egyenleg.

. Pénzügyi intézmény neve és azonosítószáma. Pénzügyi információk: Kamat, osztalék, árfolyamnyereség és más hasonló hozamok pl. járadékok (forrás ország szabályai). Év végi számlaegyenleg. Kiemelkedő időszaki egyenleg. Számlazárás előtti egyenleg..")

12

KIRŐL KÜLDENEK ADATOKAT? (MGNSZEMÉLYEK) Meglévő számlák: 1M $ alatt: lakcím, email, telefon, meghatalmazott személye. 1M $ felett: ua. + ügyfélmenedzser ismeretei. Új számlák: Nincs értékhatár. Adóilletőség igazolása.

Meglévő számlák: 1M $ alatt: lakcím, , telefon, meghatalmazott személye. 1M $ felett: ua. + ügyfélmenedzser ismeretei. Új számlák: Nincs értékhatár. Adóilletőség igazolása..")

13

KIRŐL KÜLDENEK ADATOKAT? (SZERVEZETEK) Meglévő számlák: 250e $ felett kell vizsgálni. Adóilletőség utólagos ellenőrzése. 1M $ felett „passzív társaság” esetén az irányító személyről küldenek adatot. Új számlák: Nincs értékhatár. Adóilletőség igazolása. „Passzív cég” esetén az irányító releváns.

14

EURÓPAI UNIÓ

15

BRÜSSZEL, 2014. MÁRC. 24. Európai Tanács ülése: 2003/48/EK megtakarítási irányelv módosítása a 2014/48/EU irányelvvel. Az automatikus információcserét a kamatokról kiterjesztik szervezetekre és jogi konstrukciókra. 2017-től 27 tagállam küld banki információkat. Forrás-adóztató országok: AT, CH, FL, AND, MC, SMR, GBG, GBJ, GBM, NLAN, ARU, GBAN, GBVI, MST, CAY még nem kötelezettek.

16

MILYEN ADATOKAT KÜLDENEK? Alapinformációk: Haszonhúzó neve, címe, adószáma Szervezet neve, tényleges ügyvezetés helye Számlaszám, értékpapír azonosító jele Kifizető neve és címe Pénzügyi információk: Kamat (+ prémiumok és díjak) Bármely értékpapírhoz kapcsolódó jövedelem

Bármely értékpapírhoz kapcsolódó jövedelem.")

17

KIRŐL KÜLDENEK ADATOKAT? Lista a szervezetekről és jogi konstrukciókról, amelyek esetében a tényleges ügyvezetés helyét be kell azonosítani és cégükről információt szolgáltatni. Tényleges ügyvezetés helye: eszközök/vagyonhoz kapcsolódó legfontosabb döntéseket hozó személy lakhelye.

19

LUXEMBURG, 2014. OKT. 14. ECOFIN találkozó: 2011/16/EU a közigazgatási együttműködési irányelv módosítási ’tervezetének’ elfogadása. Az automatikus információcsere tárgyi köre bővül. 2017-től 27 tagállam küld banki információkat. Adóév végétől 6 hónapos határidőn belül. 2018-tól Ausztria is.

20

MILYEN ADATOKAT KÜLDENEK? Alapinformációk: Név, cím, adószám, születési hely és idő. Számlaszám. Pénzügyi intézmény neve és azonosítószáma. Pénzügyi információk: Osztalék, árfolyamnyereség és más hasonló hozamok. Számlaegyenlegek. (2015-től: munkabér, ig. tiszteletdíj, ingatlan, nyugdíj, életbiztosítási termékek.)

.")

21

KIRŐL KÜLDENEK ADATOKAT? A másik tagállami illetőségű természetes személy tényleges tulajdonos. Az Irányelv 3. cikke (11) bekezdésének a) pontjában meghatározott természetes személy tényleges tulajdonosra utalnak. Irányelv 11. a) pont szerint a „személy”: természetes személy.

bekezdésének a) pontjában meghatározott természetes személy tényleges tulajdonosra utalnak. Irányelv 11. a) pont szerint a „személy : természetes személy..")

22

KVÍZ – KI LÁTHATÓ A KÉPEN? Bradley Birkenfeld 40 hónap letöltendő szabadságvesztés, 30E $ bírság. 104M $ jutalom. 780M $ büntetés a UBS-nek.

23

EGYESÜLT ÁLLAMOK

24

Foreign Account Tax Compliance Act (FATCA) 2010 március: a külföldi pénzintézetek információt szolgáltatnak amerikai állampolgárok náluk vezetett bankszámláiról. Ha nem, akkor 30% forrásadót vetnek majd ki az amerikai forrásból származó jövedelmekre. 2014. július 16-tól: IGA: Kölcsönös automatikus információcsere Magyarországgal.

25

TOVÁBBI HÍREK 2015. jan. 1. Svájci-magyar adóegyezmény alkalmazható. Emirátusok-magyar adóegyezmény alkalmazható. ART. új alapelve: Jogviszonyoknak az államok közötti eltérő jogi minősítése nem eredményezheti azt, hogy az adott jogviszony egyik államban sem adóztatható.

26

KÖSZÖNÖM A FIGYELMET! dr. Magyar Csaba +36 1 383 0333 csaba.magyar@crwwgroup.net