Előadást letölteni

1

A helyi önkormányzatoknál végzett belső ellenőrzés az Állami Számvevőszék ellenőrzési tapasztalatai tükrében Dr. Sepsey Tamás – számvevő igazgató Magyar Könyvvizsgálói Kamara XIX. Országos Könyvvizsgálói Konferenciája Balatonalmádi, szeptember 8.

2

A belső ellenőrzés helye, szerepe a helyi önkormányzatoknál

A belső ellenőrzés szervezeti kereteinek kialakítása és szabályozása A belső ellenőrzés működésénél kialakított kontrollok megfelelősége Hogyan segítheti a belső ellenőrzés az önkormányzatok szabályos, gazdaságos, hatékony és eredményes működését

3

Küldetés Az Állami Számvevőszék küldetése, hogy szilárd szakmai alapon álló, értékteremtő ellenőrzéseivel előmozdítsa a közpénzügyek átláthatóságát, rendezettségét és járuljon hozzá a „jó kormányzáshoz”. Az állam olyan működési módja, amelyet konszenzuskeresés, részvételre ösztönzés, esélyegyenlőség, átláthatóság, elszámoltathatóság, eredményesség, hatékonyság, a jogállamiság tisztelete jellemez.

4

Jövőkép Az állampolgárok bizalmát élvező, szakmai tekintéllyel rendelkező Állami Számvevőszék ellenőrzéseivel és tanácsaival támogatja az Országgyűlést. Javaslataival a közpénzek és a közvagyon szabályos, gazdaságos, hatékony és eredményes felhasználását, használatát segíti.

5

Alapértékek Az Állami Számvevőszék ellenőrzési tevékenységére jellemző a hibák, hiányosságok megelőzésére, az ellenőrzötteket segítő együttműködésre törekvés; hitelesen tárja fel és értékeli a tényeket. A számvevők elfogulatlanul végzik az ellenőrzéseket, feladatukat a szakmai és az etikai szabályok maradéktalan betartásával látják el.

6

„Bermuda háromszög” polgár-mester jegyző képviselő-testület

7

Jogszabályok Ötv. – és annak módosításai Áptv., Vhr. R.,

Áht. – és annak módosításai Htv. – pénzügyi-gazdasági ellenőrzés Ber1, Ber2 (2003. nov. 27.)

")

8

Belső ellenőrzés - egykor

vezetői ellenőrzés munkafolyamatokba (szakmai, gazdasági, ügyviteli stb.) épített ellenőrzés költségvetési szerv vezetőjének közvetlen felügyelete alatt álló belső ellenőrzési szervezet

épített ellenőrzés. költségvetési szerv vezetőjének közvetlen felügyelete alatt álló belső ellenőrzési szervezet.")

9

Belső ellenőrzés célja 1. (Egykor)

a szaktevékenység ellátásának hatékonyságát, fejlesztésének tervszerűségét és gazdaságosságát, a működés és gazdálkodás szervezettségét; a munkaerő foglalkoztatásának, az állóeszközök optimális kihasználásának, fenntartásának és fejlesztésének ellenőrzésével a rendelkezésre álló erőforrások hatékony felhasználását; a jogszabályok és más általános érvényű rendelkezések, a belső szabályzatok és utasítások megtartását, a bizonylati és okmányfegyelem meglétét, a társadalmi tulajdon védelmét, annak szervezettségét, rendjét és hatékonyságát; a költségvetési beszámoló, az előző évi pénzmaradvány- és eredményelszámolás megalapozottságát.

10

Belső ellenőrzés célja 2. (Ma)

független, tárgyilagos bizonyosságot adó és tanácsadó tevékenység, melynek célja, hogy az ellenőrzött szervezet működését fejlessze és eredményességét növelje. Az ellenőrzött szervezet céljai elérése érdekében a belső ellenőrzésnek rendszerszemléletű megközelítéssel és módszeresen kell értékelni, illetve fejleszteni az ellenőrzött szervezet kockázatkezelési, ellenőrzési és irányítási eljárásainak hatékonyságát, oly módon, hogy megállapításokat és ajánlásokat fogalmaz meg a költségvetési szerv vezetője részére.

11

A BELSŐ KONTROLLRENDSZER HÁROM DIMENZIÓS MÁTRIXA

Általános kontroll- célok Dolgozók Középvezetés Felső vezetés A szervezet, egységek, egyedek Megfelelés Műveletek Forrásvédelem Elszámolás Kontrollkörnyezet Kockázatértékelés Kontrollrendszer (belső irányítás, szabályozás) elemei Kontrolltevékenység Információ, kommunikáció Monitoring

elemei. Kontrolltevékenység. Információ, kommunikáció. Monitoring.")

12

Önkormányzati belső ellenőrzés

a helyi önkormányzat felügyelete alá tartozó költségvetési szerveknél, a helyi önkormányzat többségi irányítást biztosító befolyása alatt működő gazdasági társaságoknál, közhasznú társaságoknál, a vagyonkezelőknél, a helyi önkormányzat költségvetéséből céljelleggel juttatott támogatások felhasználásával kapcsolatosan a kedvezményezett szervezeteknél.

13

Állami Számvevőszék – belső ellenőrzés

Régi Ászt. 2. § (8) bekezdés - figyelemmel kíséri az államháztartás belső pénzügyi ellenőrzési rendszerének működését Új Ászt. 5. § (6) bekezdés: értékeli az államháztartás belső kontrollrendszerének működését INTOSAI – Limai Nyilatkozat 3. § - a legfőbb ellenőrző intézmény feladata a belső ellenőrzés eredményességének vizsgálata

bekezdés - figyelemmel kíséri az államháztartás belső pénzügyi ellenőrzési rendszerének működését. Új Ászt. 5. § (6) bekezdés: értékeli az államháztartás belső kontrollrendszerének működését. INTOSAI – Limai Nyilatkozat 3. § - a legfőbb ellenőrző intézmény feladata a belső ellenőrzés eredményességének vizsgálata.")

14

ISSAI 100 Az elszámoltatás eredményes működtetéséhez szükség van a megfelelő információs, kontroll, értékelési és beszámolási rendszerek kialakítására. A jogszabályi keretek megteremtése a törvényhozó szerv és a kormányzat feladata, az adott szervezeten belül pedig a szervezet vezetője köteles a rendszerek kialakítására és működtetésére, beleértve a pénzügyi beszámolók és egyéb információk formájának és tartalmának helyességéért és elégségességéért való felelősséget is.

15

ISSAI 100 a megfelelő belső kontroll rendszer minimálisra csökkenti a hibák és szabálytalanságok kockázatát a legfőbb ellenőrző intézmény kötelessége a kontrollrendszer működésének értékelése, s ha a kontrollokat nem megfelelőnek, vagy hiányzónak ítéli, úgy javaslatokat és ajánlásokat kell tennie a hibák kijavítására.

16

átfogó ellenőrzések egyik célja volt annak értékelése, hogy a gazdálkodás szabályszerűségét biztosító kontrollok (az akkori megfogalmazás szerint: a kiépített és működő belső irányítási és szabályozási rendszer, valamint belső ellenőrzési funkciók ellátása) megfelelően segítették-e a végrehajtást alapvetően szabályszerűségi ellenőrzés volt (az önkormányzat kialakította-e a belső ellenőrzési kötelezettség teljesítéséhez szükséges szervezeti kereteket, gondoskodott-e a az ellenőrzési feladatok megszervezéséről és végrehajtásáról)

megfelelően segítették-e a végrehajtást. alapvetően szabályszerűségi ellenőrzés volt (az önkormányzat kialakította-e a belső ellenőrzési kötelezettség teljesítéséhez szükséges szervezeti kereteket, gondoskodott-e a az ellenőrzési feladatok megszervezéséről és végrehajtásáról)")

17

A HELYI ÉS HELYI KISEBBSÉGI ÖNKORMÁNYZATOK GAZDÁLKODÁSI RENDSZERÉNEK ÁTFOGÓ ÉS EGYÉB SZABÁLYSZERŰSÉGI ELLENŐRZÉSÉBE BEVONT ÖNKORMÁNYZATOK SZÁMA KÖZÖTT

18

A BELSŐ ELLENŐRZÉSI KÉZIKÖNYVVEL, A STRATÉGIAI

ÉS AZ ÉVES ELLENŐRZÉSI TERVVEL RENDELKEZŐ ÖNKORMÁNYZATOK ARÁNYA A ÉVBEN

19

A BELSŐ ELLENŐRZÉSI TAPASZTALATOK ÉRTÉKELÉSE

A ÉVBEN

20

Stratégia: megújítja az önkormányzatok átfogó ellenőrzését, kiegészítve azt teljesítmény-ellenőrzési elemekkel a kontroll-teljesítmények értékelése, e körben ellenőrizhető, hogy megfelelően működtették-e a belső kontroll rendszereket

21

Ellenőrzés célja A belső ellenőrzés: szabályozottságának,

működési feltételei kialakításának, működése megfelelőségének értékelése.

22

A HELYI ÉS HELYI KISEBBSÉGI ÖNKORMÁNYZATOK GAZDÁLKODÁSI RENDSZERÉNEK ÁTFOGÓ ÉS EGYÉB SZABÁLYSZERŰSÉGI ELLENŐRZÉSÉBE BEVONT ÖNKORMÁNYZATOK SZÁMA KÖZÖTT

23

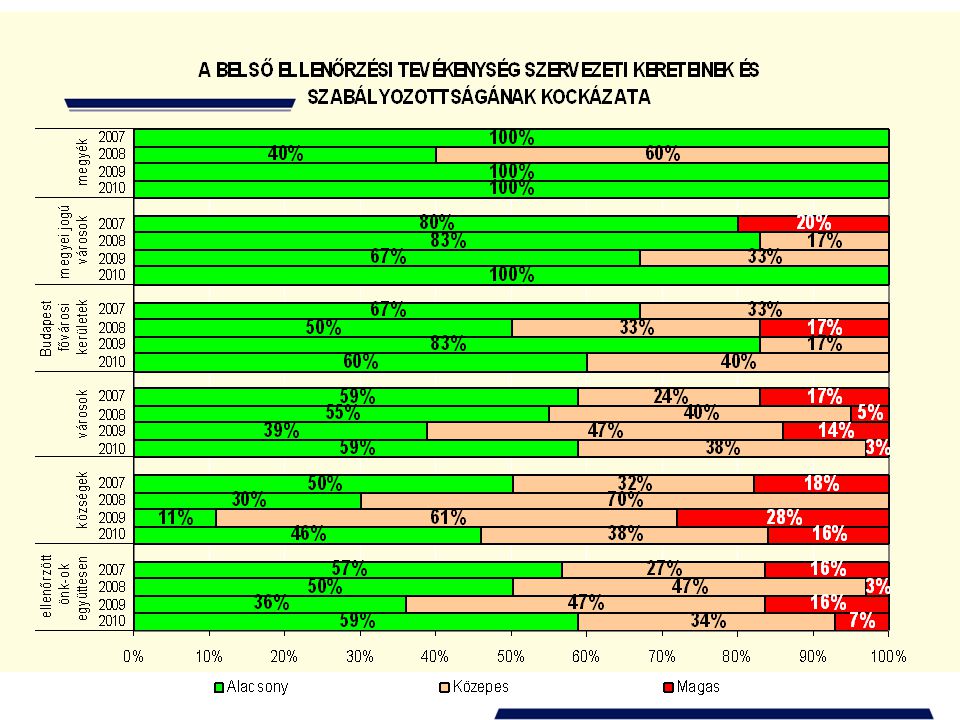

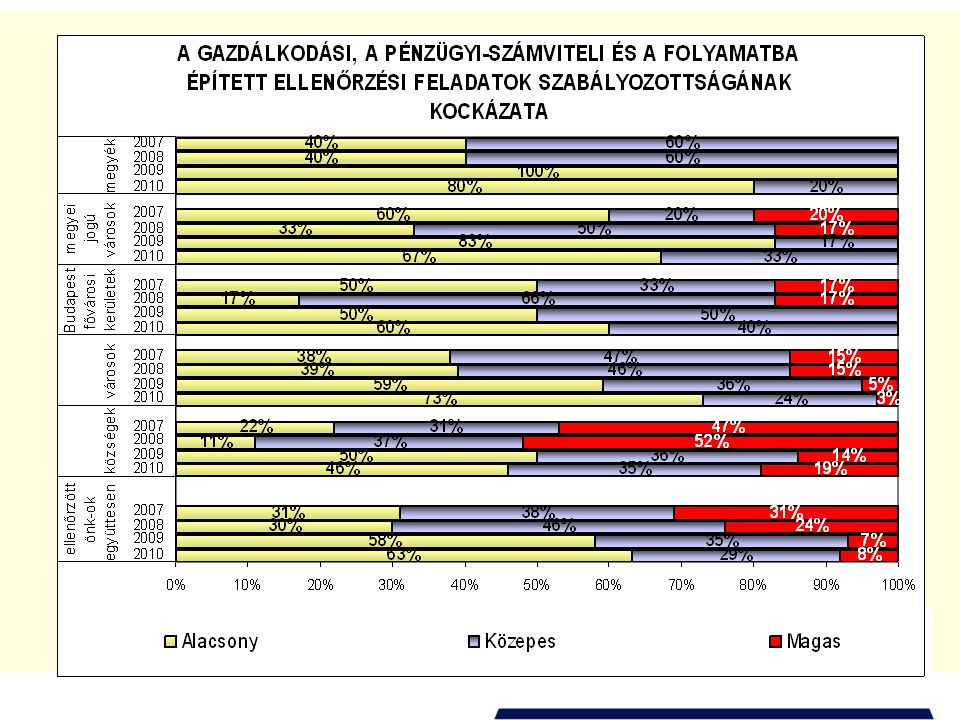

Szervezeti keret, működési feltétel

53 kérdés – elérhető kockázati pont: 84 Kockázatok értékelése: alacsony % pont közepes % pont magas %-tól pont

24

Kockázat minősítés A kialakított belső kontrollokban rejlő kockázat

alacsony : a kontrollok – végrehajtásuk esetén – megfelelő védelmet nyújtanak a hibák bekövetkezése ellen közepes: a kontrollok – végrehajtásuk esetén – a lehetséges hibák többsége ellen védelmet nyújtanak magas: a kontrollok – kialakításuk hiányában, vagy hiányos kialakításuk miatt – nem nyújtanak elegendő védelmet a lehetséges hibákkal szemben

25

2010- ben vizsgált önkormányzatok

26

2010- ben vizsgált önkormányzatok

28

Nem … határozták meg a képviselő-testületek a belső ellenőrzés ellátásának módját; gondoskodott a jegyző - amennyiben nem foglalkoztattak belső ellenőrt, a belső ellenőri tevékenység külső erőforrással (társulással, vállalkozással) történő megszervezéséről, rendelkeztek a társulással, vállalkozással történő feladatellátás esetén megállapodásban arról, hogy a belső ellenőri vezetői feladatokat a társulás látja el, illetve hogy a jogszabályban a belső ellenőri vezető számára meghatározott feladatokat milyen módon látják el; határozták meg az önkormányzati hivatalok SzMSz-ében a belső ellenőrzési kötelezettséget, biztosították a szabályozás során a belső ellenőrök funkcionális függetlenségét,

történő megszervezéséről, rendelkeztek a társulással, vállalkozással történő feladatellátás esetén megállapodásban arról, hogy a belső ellenőri vezetői feladatokat a társulás látja el, illetve hogy a jogszabályban a belső ellenőri vezető számára meghatározott feladatokat milyen módon látják el; határozták meg az önkormányzati hivatalok SzMSz-ében a belső ellenőrzési kötelezettséget, biztosították a szabályozás során a belső ellenőrök funkcionális függetlenségét,")

29

Nem … rendelkezett a belső ellenőrzés kockázatelemzéssel alátámasztott stratégiai ellenőrzési tervvel, felelt meg az éves ellenőrzési terv tartalmában a jogszabályban előírtaknak, volt összhangban az éves ellenőrzési terv a stratégiai tervvel, tartalmazott az éves ellenőrzési terv időkeretet a soron kívüli ellenőrzésekre; hagyták jóvá a képviselő-testületek az éves ellenőrzési tervet az Ötv. –ben előírt határidőn belül;

30

Nem … tervezték meg az éves ellenőrzési tervet megalapozó kockázatelemzésben magas kockázatúnak értékelt területek ellenőrzését, készítettek minden ellenőrzés lefolyatatásához a belső ellenőrzési vezető által jóváhagyott, a jogszabályi előírásoknak megfelelő tartalmú ellenőrzési programot; készítették el, illetve egészítették ki a belső ellenőrzési kézikönyvet a jogszabályban foglalt tartalmi előírásoknak megfelelően; biztosították, hogy a belső ellenőrök rendelkezzenek a megfelelő felsőfokú iskolai végzettséggel, illetve képesítéssel, valamint legalább két éves gyakorlattal.

31

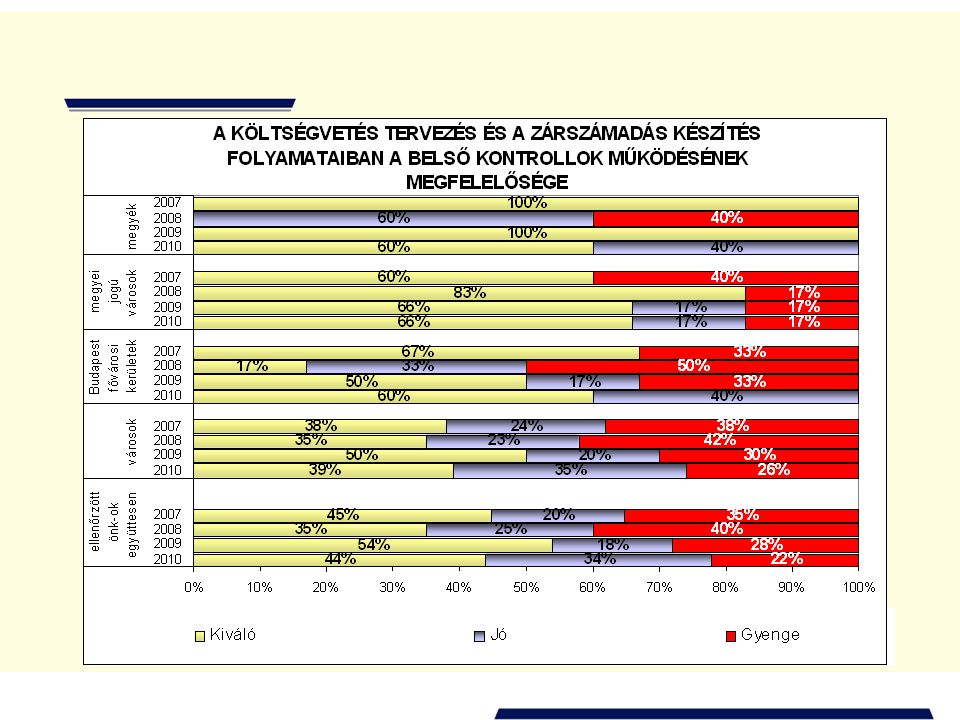

A kontrollok működésének eredményessége, megfelelősége

Kiváló: ha azok működése – esetleges apróbb hiányosságoktól eltekintve – megfelelt a hibák megelőzésére és kijavítására meghatározott szabályozásnak és a legmagasabb szintű elvárásoknak Jó: ha a hiányosságok száma ugyan jelentős volt, de nem veszélyeztette az ellenőrzött terület hibáinak megelőzését és kijavítását. Gyenge: amennyiben a hiányosságok mértéke nem biztosította a hibák megelőzését, feltárását, kijavítását és ezáltal veszélyeztette az eredményes, megbízható működést

32

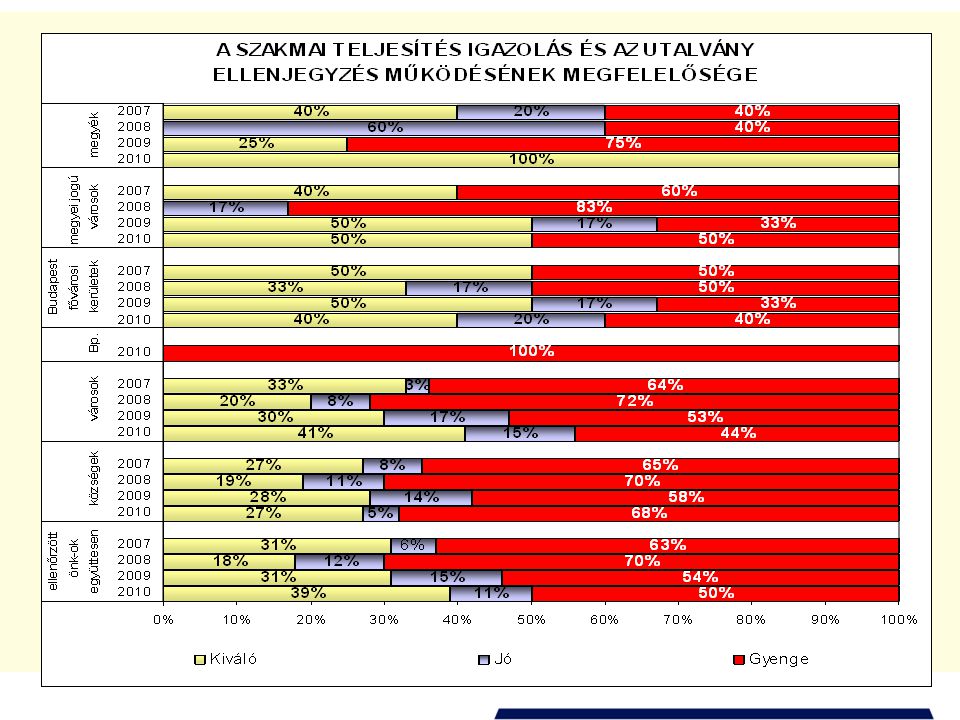

Megfelelőség 52 kérdés – 82 pont gyenge - 0 - 60% 0 - 49 pont

jó % pont kiváló %-tól pont

34

Nem ellenőrizték az önkormányzati hivatalnál és az önkormányzat költségvetési intézményeinél a FEUVE rendszer kiépítésének és működésének központi és helyi szabályoknak való megfelelését, a pénzügyi irányítási és ellenőrzési rendszerek működésének gazdaságosságát, hatékonyságát és eredményességét, a rendelkezésre álló erőforrásokkal való gazdálkodást, a vagyon megóvását, gyarapítását, a közbeszerzéseket, illetve a közbeszerzési eljárásokat; a rendelkezésre álló erőforrásokkal való gazdálkodást, a vagyon megóvását, gyarapítását, az elszámolások, beszámolók megbízhatóságát az önkormányzat többségi irányítást biztosító befolyása alatt működő gazdasági és nonprofit társaságoknál, vagyonkezelőknél; az önkormányzat költségvetéséből céljelleggel nyújtott támogatások rendeltetés szerinti felhasználását a kedvezményezett szervezeteknél;

35

Nem 2. az ellenőrzéseket nem a jogszabályban előírt tartalmú ellenőrzési program alapján végezték, a végrehajtás során nem biztosították a belső ellenőrök funkcionális függetlenségét; az ellenőrzések megállapításairól készült jelentések tartalma nem felelt meg a jogszabályi előírásoknak, nem gondoskodtak a belső ellenőrzési jelentésekben javasolt intézkedések nyomon követéséről, az éves ellenőrzési jelentés elkészítésekor önértékelés keretében nem értékelte a belső ellenőrzési vezető a belső ellenőrzés tárgyi, személyi feltételeit, ennek következtében nem tett javaslatot a költségvetési szerv vezetőjének a feltételek éves tervvel történő összehangolására;

40

A PÉNZGAZDÁLKODÁS BELSŐ KONTROLLJAI KIALAKÍTÁSÁHOZ HIÁNYZÓ SZABÁLYOZÁSOK

41

2010- ben vizsgált önkormányzatok

42

Felelősség Önk.-k Felelős-ség Ebből jegyző Javaslat 2007 19 21 18 10 2008 17 20 9 2009 24 28 25 16 15 2010 26 33 27 Össz. 86 102 89 56 53

43

„Az operatív gazdálkodási folyamatok menetében üres járatok vannak, és azok követik egymást, mely által nem volt biztosítva a szabályszerű működés, de annak személyi feltételei sem.”

44

Köszönöm megtisztelő figyelmüket!

szervezet a Magyar Nemzeti Bankban>")