Előadást letölteni

1

Jelentések Dr. Szigeti Cecília

5

Típusai Környezetvédelmi nyilatkozatok Fenntarthatósági jelentés

CSR jelentés GoodCSR jelentés Integrált jelentés

6

Környezetvédelmi nyilatkozatok

7

KIR A környezetvédelmi intézkedésekkel csak akkor érhető el tartós eredmény, ha meghatározott cél érdekében egy rendszer részeként hajtják végre őket. Az egyes intézkedések hatással vannak egymásra, gyengíthetik és erősíthetik is egymás hatását. A rendszerek létrehozhatók szabványok alapján. Bevezetésük a beszállítói láncban néhány iparágban elvárásként fogalmazódik meg. Önmagukban a környezetközpontú irányítási rendszerek megléte azonban nem jelent garanciát a cég felelős működésére, az egyéni felelősséget pedig semmiképpen sem helyettesítheti.

8

Illusztráció: Tréfás Hajnalka

Forrás Illusztráció: Tréfás Hajnalka

9

Szabványosítás BS 7750- brit szabvány Winter modell

1993 EMAS (Eco-Management and Audit Scheme) 1996 ISO (International Standardisation Organisation) Tóth: A valóban Felelős vállalat 2007

1996 ISO (International Standardisation Organisation) Tóth: A valóban. Felelős vállalat")

10

EMAS Európai Unió 1993 (EC1836/93) rendelet

Külső kommunikációs lehetőséget biztosít mindazon szervezetek számára, melyek önkéntes alapon részt kívánnak venni környezeti teljesítményük folyamatos javításában.

11

EMAS EMAS 1. rendelet 1993 EMAS 2. rendelet 2001 EMAS 3.rendelet 2009

Ipari szervezetek EMAS 2. rendelet 2001 Minden szervezet EMAS 3.rendelet 2009 Valamennyi ország számára (Global EMAS)

")

13

Az EMAS nevesítve megjelenik az 1995 évi LIII. tv-ben:

„Környezetvédelmi vezetési és hitelesítési rendszer (EMAS) 81/A. § (1) A környezethasználó külön jogszabályban meghatározott módon saját környezetvédelmi teljesítményének értékelése és folyamatos javítása, valamint a közvélemény megfelelő tájékoztatása érdekében környezetvédelmi vezetési és hitelesítési rendszerben vehet részt. (2) A környezethasználó ennek keretében felülvizsgálja (felülvizsgáltatja) a tevékenységével kapcsolatos környezeti hatásokat, környezeti nyilatkozatot készít (készíttet), azt hitelesítteti a környezetvédelmi vezetési és hitelesítési rendszer által előírt követelményeknek való megfelelés szempontjából a környezeti hitelesítésre jogosulttal és nyilvántartásba vétel céljából benyújtja az erre külön jogszabályban feljogosított szervezetnek, továbbá ezt követően mindenki számára hozzáférhetővé teszi.”

81/A. § (1) A környezethasználó külön jogszabályban meghatározott módon saját környezetvédelmi teljesítményének értékelése és folyamatos javítása, valamint a közvélemény megfelelő tájékoztatása érdekében környezetvédelmi vezetési és hitelesítési rendszerben vehet részt. (2) A környezethasználó ennek keretében felülvizsgálja (felülvizsgáltatja) a tevékenységével kapcsolatos környezeti hatásokat, környezeti nyilatkozatot készít (készíttet), azt hitelesítteti a környezetvédelmi vezetési és hitelesítési rendszer által előírt követelményeknek való megfelelés szempontjából a környezeti hitelesítésre jogosulttal és nyilvántartásba vétel céljából benyújtja az erre külön jogszabályban feljogosított szervezetnek, továbbá ezt követően mindenki számára hozzáférhetővé teszi.")

14

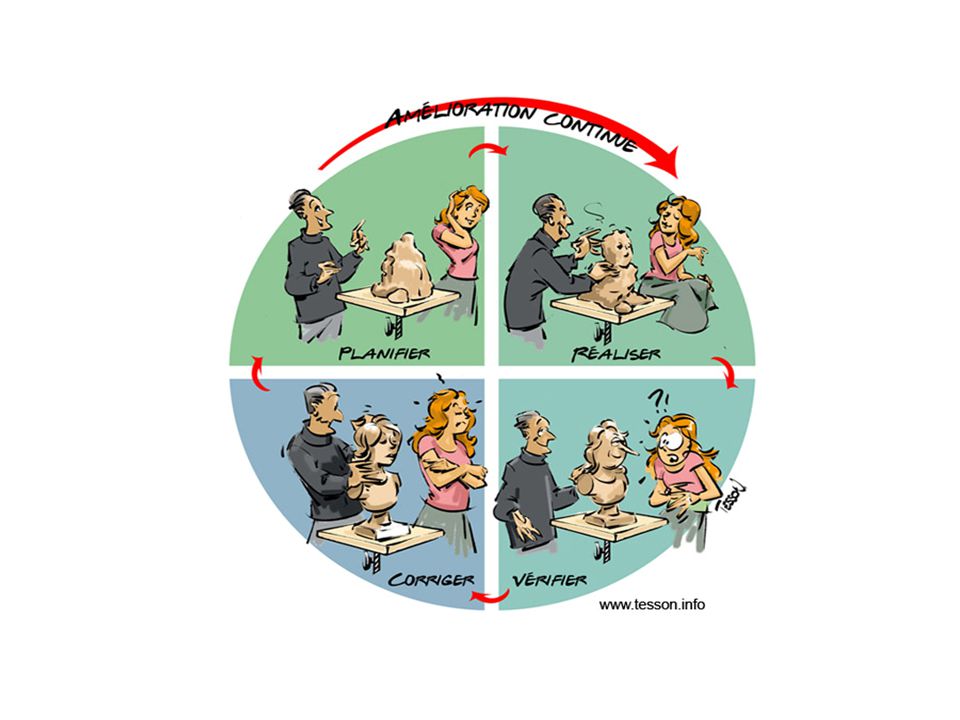

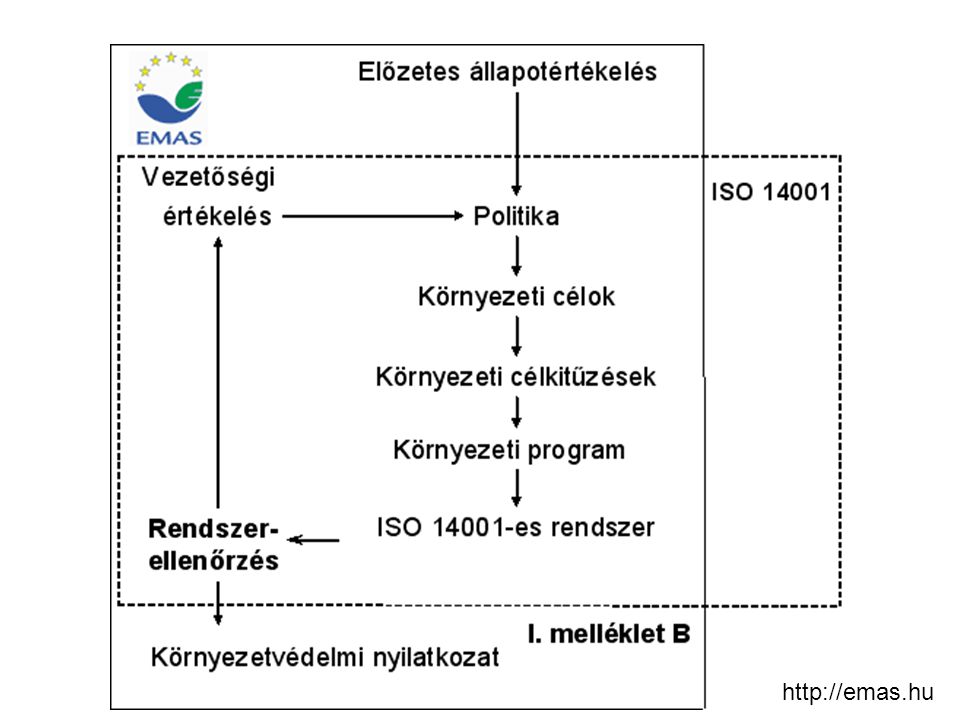

PDCA ciklus, Deming kör

16

Illusztráció: Tréfás Hajnalka

Forrás Illusztráció: Tréfás Hajnalka

18

Illusztráció: Tréfás Hajnalka

Forrás Illusztráció: Tréfás Hajnalka

19

Az EMAS rendelet követelményei az alábbi pontokban térnek el az MSZ EN ISO14001 követelményeitől

Előzetes átvilágítás: az EMAS megköveteli a hitelesítés előtt álló szervezet előzetes környezeti átvilágítását, míg a nemzetközi szabvány nem. Nyilvánosság: az EMAS megköveteli, hogy a vállalati környezeti politika, a környezeti program, a környezetvédelmi vezetési rendszer és a környezeti teljesítményre vonatkozó számszerűsített adatok nyilvánosan hozzáférhetőek legyenek a környezeti nyilatkozat részeként. Az MSZ EN ISO14001 ezzel szemben csak a környezeti politika nyilvánosságát követeli meg. Ellenőrzés Az EMAS rendelet előírja a környezeti nyilatkozat érvényesítésének időintervallumait, az ISO nem.

20

Szerződő partnerek és beszállítók: az EMAS rendelet előírja a közvetett környezeti hatások, így a beszállítók tevékenységének számbavételét is. A szervezetnek törekednie kell arra, hogy a szerződéses partnerei is feleljenek meg környezeti politikájának. Az MSZ EN ISO14001 megköveteli, hogy a releváns eljárásnál kommunikáljanak a szerződő vállalkozásokkal és szállítókkal. Elkötelezettségek és követelmények: Lényegi különbség a két rendszer között, hogy az EMAS megköveteli a környezetvédelmi jogszabályoknak való megfelelést, míg a nemzetközi szabvány megelégszik az arra való törekvés szándékának a kinyilatkoztatásával.

21

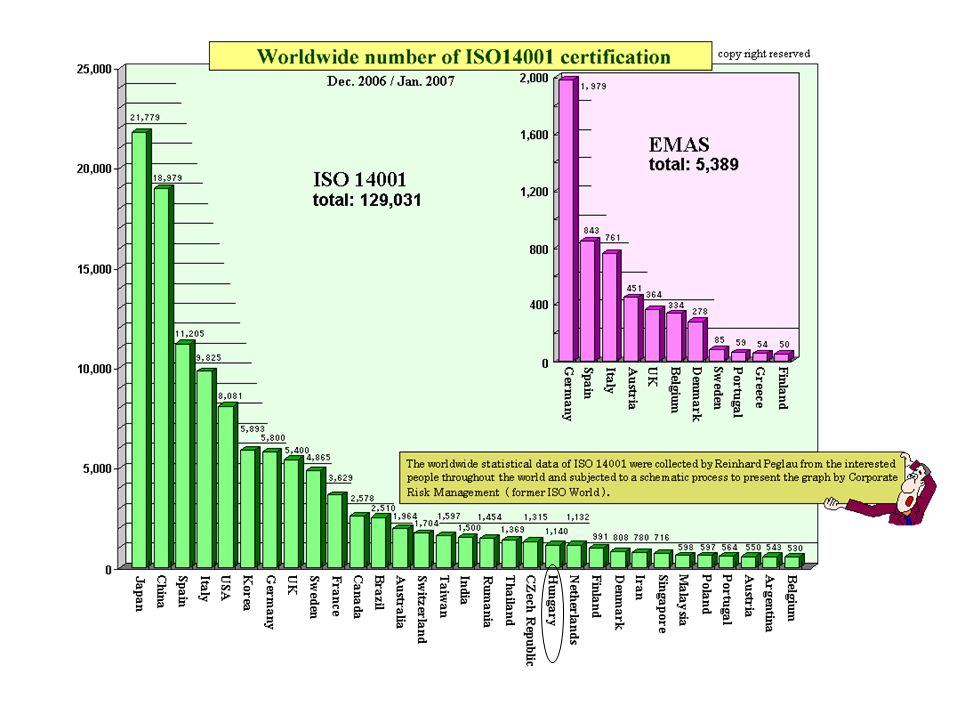

Elterjedése Az ISO szabványt nem kell regisztrálni a becslések szerint Magyarországon 1000 és 2000 közötti, a világon ezer közötti az ISO es szabványt használó vállalkozások száma. Az EMAS regisztrációhoz kötött, Magyarországon az EMAS nyilvántartás vezetésére feljogosított szervezet az Országos Környezetvédelmi Természetvédelmi és Vízügyi Főfelügyelőség, az ő nyilvántartásuk szerint decemberében 20 szervezetnek van EMAS minősítése, 2014 januárjában 28 szervezetnek. Míg az ISO Ázsiában (Japánban, Kínában a legjelentősebb) addig az EMAS a német nyelvterületen, Németországban és Ausztriában jellemző. A két rendszere elterjedésében nagyságrendbeli különbségek vannak az ISO javára.

addig az EMAS a német nyelvterületen, Németországban és Ausztriában jellemző. A két rendszere elterjedésében nagyságrendbeli különbségek vannak az ISO javára.")

23

Veszély: „greenwash” „Környezetpusztító vagy társadalmilag ártalmas cégek arra irányuló kísérlete, hogy úgy őrizzék meg vagy terjesszék ki piacaikat, hogy környezetbarátnak vagy a szegénység elleni küzdelem bajnokainak tettetik magukat. Bármilyen, a fogyasztók vagy a döntéshozók agymosására irányuló kísérlet, amely azt kívánja elhitetni, hogy a szennyező óriásvállalatok a fenntartható fejlődés meghatározó tényezői." Corporate watch

26

CSR vagy fenntarthatósági jelentések

27

Norvégia, Dánia, Finnország, Svédország

Norvégia törvényben szeretné rögzíteni a "Jelents vagy magyarázd!" elv betartását, ami azt jelenti, hogy a vállalatok vagy beszámolnak fenntarthatósággal kapcsolatos teljesítményükről vagy meg kell magyarázniuk, hogy ezt miért nem teszik. Dániában a nagyvállalatoknak már 2001 óta évente kötelező nyilvánosságra hozniuk a CSR-rel kapcsolatos adataikat vagy kijelenteniük, hogy a cég nem rendelkezik CSR-politikával. Finnországban, Svédországban pedig az állami vagy többségében állami tulajdonú cégek számára kötelező a CSR-jelentéskészítés.

28

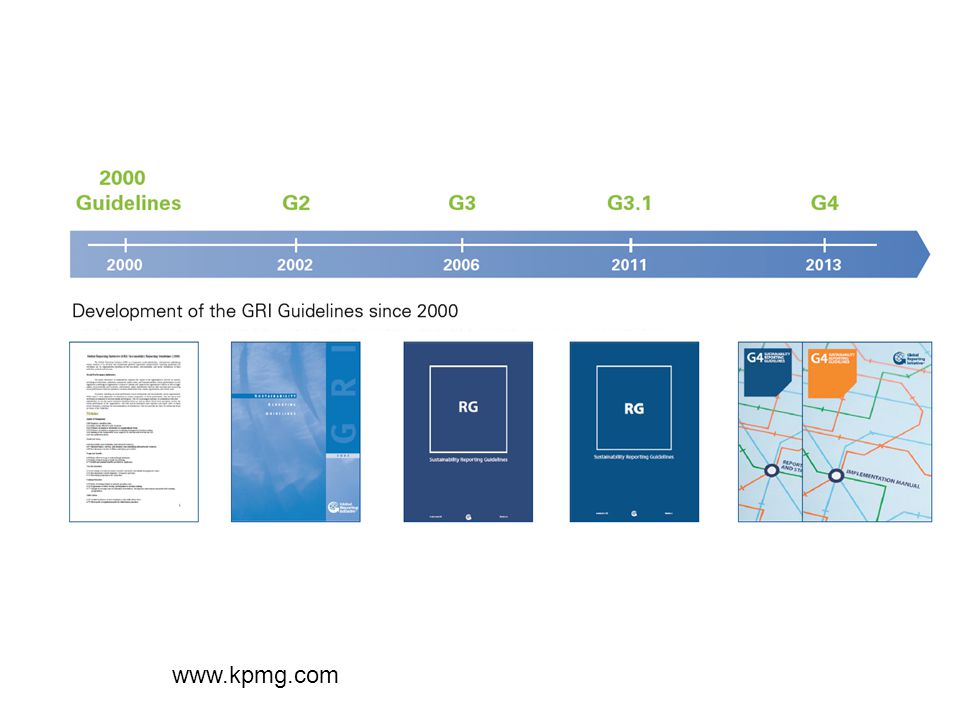

GRI A GRI (Global Reporting Initiatives) az ENSZ égisze alatt működő, holland székhelyű, független civil szervezet, melynek célja egy nemzetközileg elfogadott jelentéskészítési standard elkészítése és folyamatos fejlesztése. A GRI-t 1997-ben hívta össze a Coalition for Environmentally Responsible Economies (CERES) szervezet az ENSZ Környezeti Programjával (UNEP) közösen. A GRI által összeállított 'Sustainability Reporting Guidelines', azaz útmutató a legelterjedtebb nemzetközi standard

az ENSZ égisze alatt működő, holland székhelyű, független civil szervezet, melynek célja egy nemzetközileg elfogadott jelentéskészítési standard elkészítése és folyamatos fejlesztése. A GRI-t 1997-ben hívta össze a Coalition for Environmentally Responsible Economies (CERES) szervezet az ENSZ Környezeti Programjával (UNEP) közösen. A GRI által összeállított Sustainability Reporting Guidelines , azaz útmutató a legelterjedtebb nemzetközi standard.")

29

A GRI-standard nincs vállalatmérethez, iparághoz kötve az útmutató alkalmazhatósága - minden vállalat és szervezet megtalálja a számára fontos, értelmezhető és összemérhető mutatókat. A különböző standardok közül a GRI számít a legelterjedtebbnek, több, mint hétszáz vállalat követi ezeket az irányvonalakat, például az ABN AMRO, Adidas, British Airways, Chiquita, Coca Cola USA, DaimlerChrysler, Hewlett Packard USA, KLM, Michelin, Microsoft, Nokia, Sony, Starbucks Coffee, Volvo, Yahoo. A magyarországi vállalatok közül a Denso Gyártó Magyarország Kft., a Budapesti Erőmű Rt., a Magyar Telekom Rt., a BAT és a MOL Rt. készíti a GRI alapján nem-pénzügyi jelentéseit.

31

Forrás: www.globalreporting.org

32

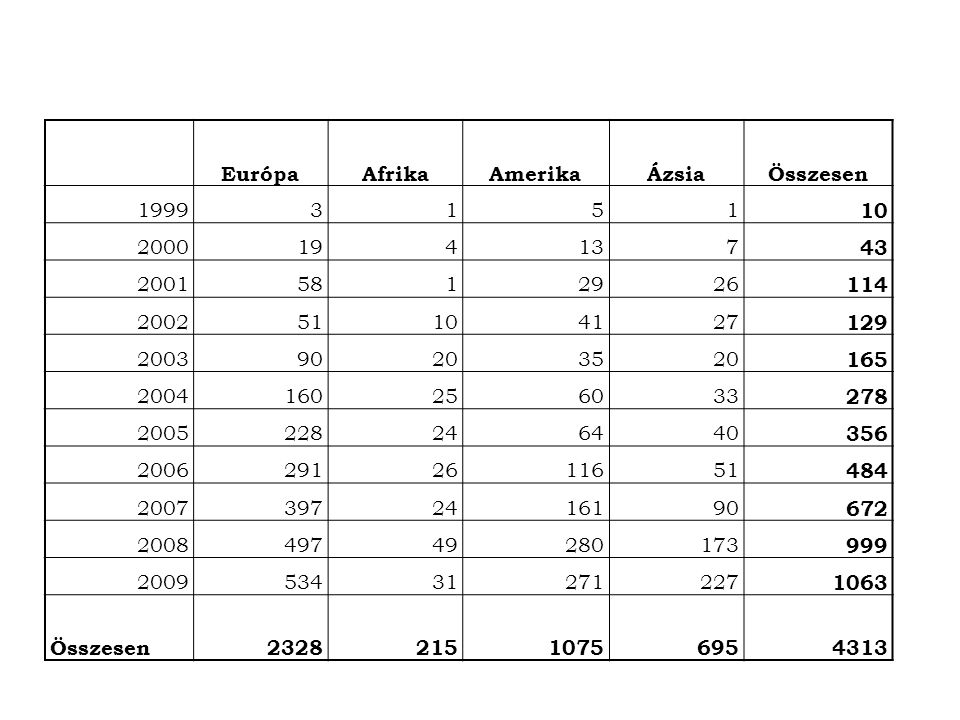

Európa Afrika Amerika Ázsia Összesen 1999 3 1 5 10 2000 19 4 13 7 43 2001 58 29 26 114 2002 51 41 27 129 2003 90 20 35 165 2004 160 25 60 33 278 2005 228 24 64 40 356 2006 291 116 484 2007 397 161 672 2008 497 49 280 173 999 2009 534 31 271 227 1063 2328 215 1075 695 4313

34

Forrás: KPMG

35

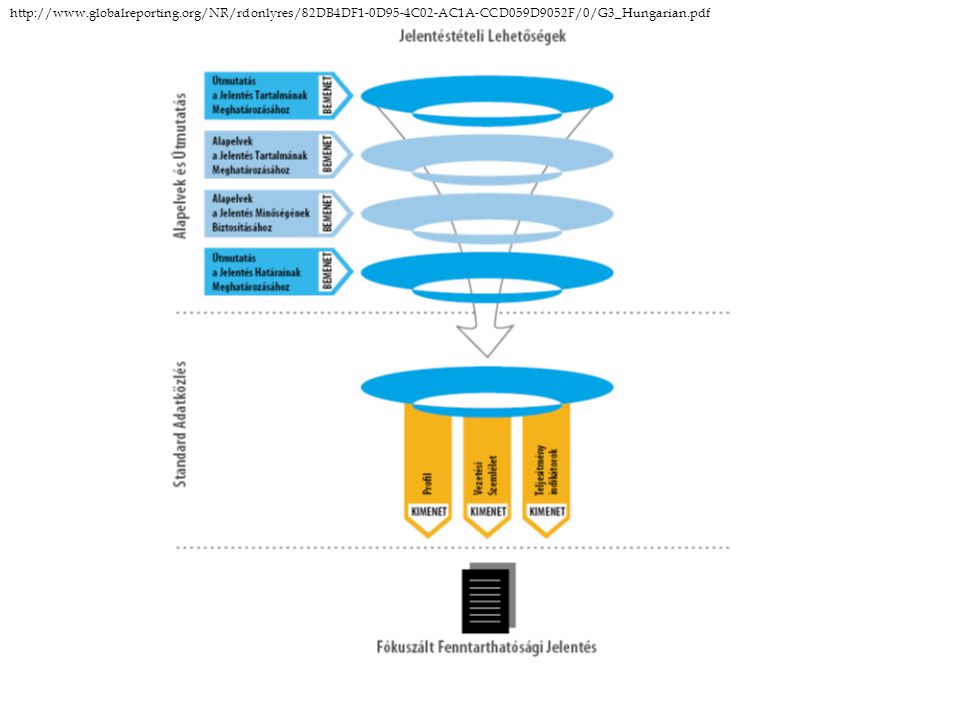

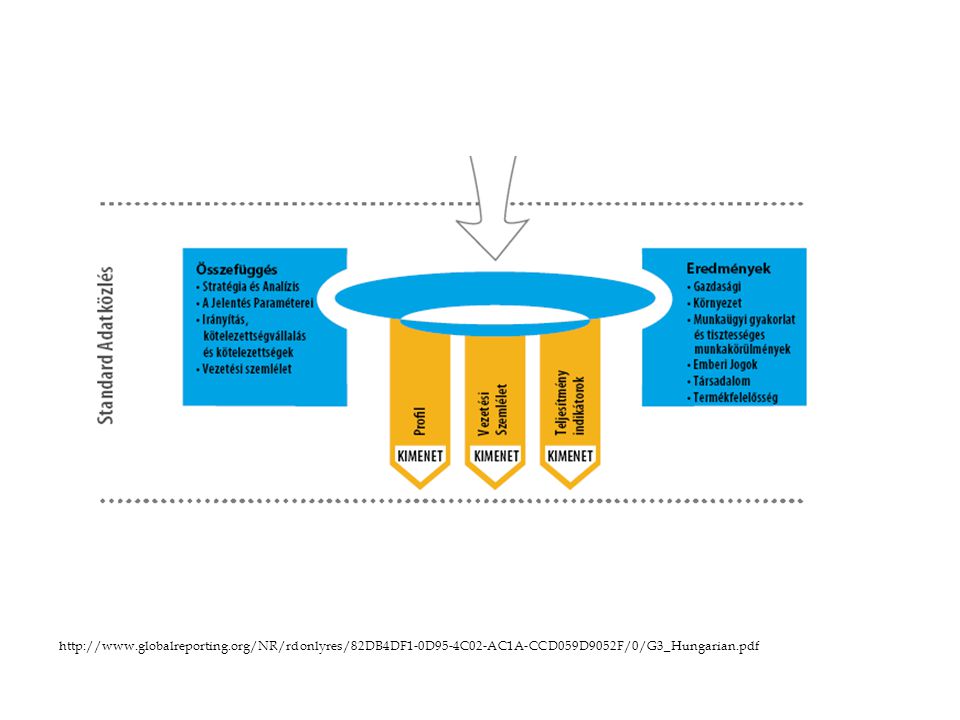

http://www. globalreporting

36

http://www. globalreporting

37

http://www. globalreporting

38

http://www. globalreporting

40

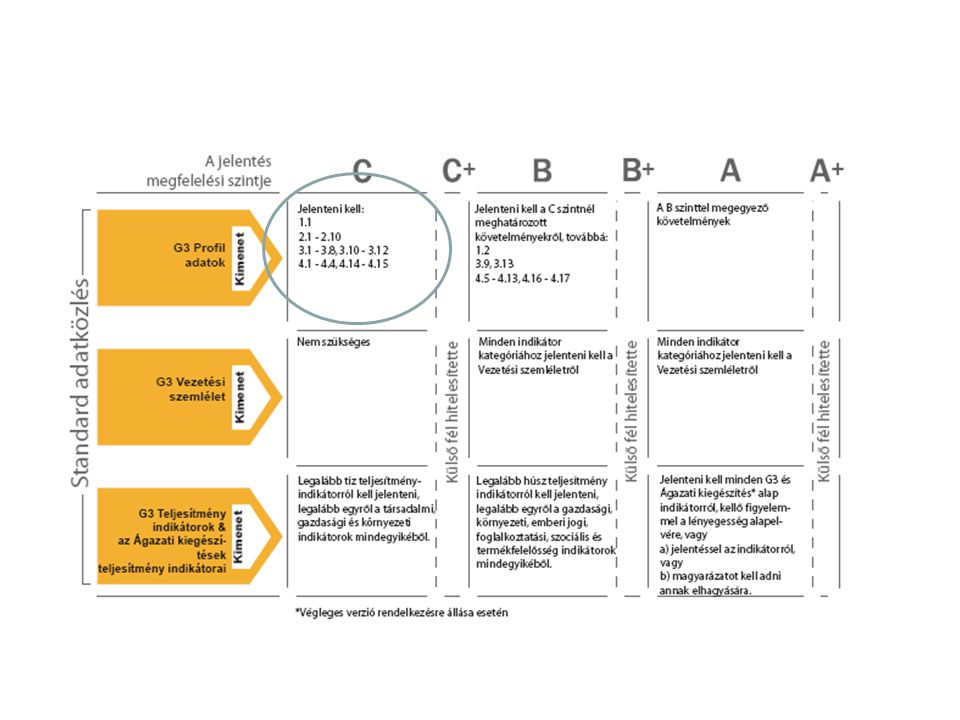

GRI G3 leggyakoribb alkalmazási szintjei

Forrás: KPMG

41

GoodCSR

42

Integrált jelentések

43

EU Az Európai Unió a számviteli jogszabályok megváltoztatására készül, melynek keretében a pénzügyi jelentések nem pénzügyi információkkal (környezetvédelmi, társadalmi hatások) való kiegészítését tűzte ki célul. A trendek azt mutatják, hogy az integrált jelentések használata és elfogadottsága kezd elterjedni a piacon. Az Európai Bizottság hivatalos javaslata alapján módosításra kerülnek a 78/660/EEC és a 83/349/EEC számviteli direktívák.

való kiegészítését tűzte ki célul. A trendek azt mutatják, hogy az integrált jelentések használata és elfogadottsága kezd elterjedni a piacon. Az Európai Bizottság hivatalos javaslata alapján módosításra kerülnek a 78/660/EEC és a 83/349/EEC számviteli direktívák.")

44

Köszönöm a figyelmet!

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")

Pénzbeli.>")

elektronikus dokumentációjához>")