Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A szakképzési hozzájárulás 2011. évi elszámolása a jogszabályok tükrében, különös tekintettel a gyakorlati képzést folytató gazdálkodó szervezetekre.

2

Jogszab á lyi h á tt é r 2011 évre vonatkozóan !!! A szakk é pz é sről sz ó l ó 1993. é vi LXXVI. tv. !!! !!! A szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló 2003. évi LXXXVI. tv. !!! !!! A t ö rv é ny v é grehajt á s á r ó l sz ó l ó 13/2008. (VII. 22.) SZMM rendelet!!! !!! A k ö zoktat á sr ó l sz ó l ó 1993. é vi LXXIX. tv. !!! !!! A felsőoktat á sr ó l sz ó l ó 2005. é vi CXXXIX. tv. !!! A felnőttk é pz é sről sz ó l ó 2001. é vi CI. tv. A saj á t munkav á llal ó k r é sz é re szervezett k é pz é s k ö lts é geinek a szakk é pz é si hozz á j á rul á s terh é re t ö rt é nő elsz á mol á s á r ó l sz ó l ó 15/2009. (VII. 24.) SZMM rendelet Az iskolai rendszerű szakk é pz é sben r é szt vevő tanul ó k juttat á sair ó l sz ó l ó 4/2002. (II. 26.) OM rendelet (1993. évi LXXVI. törvény 4. § (2) bekezdés a) pontjában foglalt felhatalmazás alapján!)

SZMM rendelet!!. !!. A k ö zoktat á sr ó l sz ó l ó é vi LXXIX. tv. !!. !!. A felsőoktat á sr ó l sz ó l ó é vi CXXXIX. tv. !!. A felnőttk é pz é sről sz ó l ó é vi CI. tv. A saj á t munkav á llal ó k r é sz é re szervezett k é pz é s k ö lts é geinek a szakk é pz é si hozz á j á rul á s terh é re t ö rt é nő elsz á mol á s á r ó l sz ó l ó 15/2009. (VII. 24.) SZMM rendelet Az iskolai rendszerű szakk é pz é sben r é szt vevő tanul ó k juttat á sair ó l sz ó l ó 4/2002. (II. 26.) OM rendelet (1993. évi LXXVI. törvény 4. § (2) bekezdés a) pontjában foglalt felhatalmazás alapján!).")

3

JOGSZAB Á LYI H Á TT É R 2012 ÉVRE VONATKOZÓAN A szakk é pz é sről sz ó l ó 2011. évi CLXXXVII. tv. A szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló 2011. évi CLV. tv. A t ö rv é ny v é grehajt á s á r ó l sz ó l ó 280/2011. (XII. 20.) Korm. Rendelet (normatívák) A nemzeti köznevelésről sz ó l ó 2011. évi CXC. tv. A nemzeti felsőoktatásról sz ó l ó 2011. évi CCIV. tv. A felnőttk é pz é sről sz ó l ó 2001. é vi CI. tv. ? Az iskolai rendszerű szakk é pz é sben r é szt vevő tanul ó k juttat á sair ó l sz ó l ó 4/2002. (II. 26.) OM rendelet ?

Korm. Rendelet (normatívák) A nemzeti köznevelésről sz ó l ó évi CXC. tv. A nemzeti felsőoktatásról sz ó l ó évi CCIV. tv. A felnőttk é pz é sről sz ó l ó é vi CI. tv. . Az iskolai rendszerű szakk é pz é sben r é szt vevő tanul ó k juttat á sair ó l sz ó l ó 4/2002. (II. 26.) OM rendelet .")

4

A szakképzési hozzájárulás rendszere

6

!!!! Szakképzési hozzájárulás felhasználása gyakorlati képzést nem folytató hozzájárulásra kötelezettek esetén !!!! Brutt ó k ö telezetts é g = Tb j á rul é k alap 1,5 %-a 40% befizetési kötelezettség az APEH által vezetett számlára -------------------------------------------------------------------------------------------------------------- 60% felhasználható 60% fejlesztési megállapodás alapján 33% /(60%) saját munkavállaló képzési TISZK, speci á lis szakképző iskola, költségeinek elszámolása felsőoktatási intézmény támogatása 0% saját munkavállaló képzési 27 % /(0%) fejlesztési megállapodás alapján k ö lts é geinek elsz á mol á sa TISZK, speci á lis szakképző iskola, felsőoktatási intézmény támogatása

saját munkavállaló képzési TISZK, speci á lis szakképző iskola, költségeinek elszámolása felsőoktatási intézmény támogatása 0% saját munkavállaló képzési 27 % /(0%) fejlesztési megállapodás alapján k ö lts é geinek elsz á mol á sa TISZK, speci á lis szakképző iskola, felsőoktatási intézmény támogatása.")

7

Költségelszámolás feltétele volt: bejelentkezés az NSZFI felé! Költségelszámolás feltétele volt: bejelentkezés az NSZFI felé! HATÁRIDŐK Éves bevallás Benyújtási határidő: 2012. február 25. Tanulószerződés, hallgatói szerződés esetén csatolandó a tárgyévre vonatkozóan érvényben lévő kamarai tanúsítvány 60 napnál nem régebbi másodlata! (Tv. 4/B. § (2) bek.) Visszaigénylőknél szükséges a nyilatkozat a köztartozásokról! A nyomtatványok elérhetősége: www.nive.hu/MPA/Ösztöndíj/szakképzési hozzájárulás Kitöltés: Regisztrációt követően online kitöltő programban Beküldési cím (3 példányban kinyomtatva, cégszerűen hitelesítve): NMH 1439 Bp, Pf.:629 Szakképzési hozzájárulási osztály ! !

bek.) Visszaigénylőknél szükséges a nyilatkozat a köztartozásokról. A nyomtatványok elérhetősége: hozzájárulás Kitöltés: Regisztrációt követően online kitöltő programban Beküldési cím (3 példányban kinyomtatva, cégszerűen hitelesítve): NMH 1439 Bp, Pf.:629 Szakképzési hozzájárulási osztály . !.")

9

Bevallás kitöltése

10

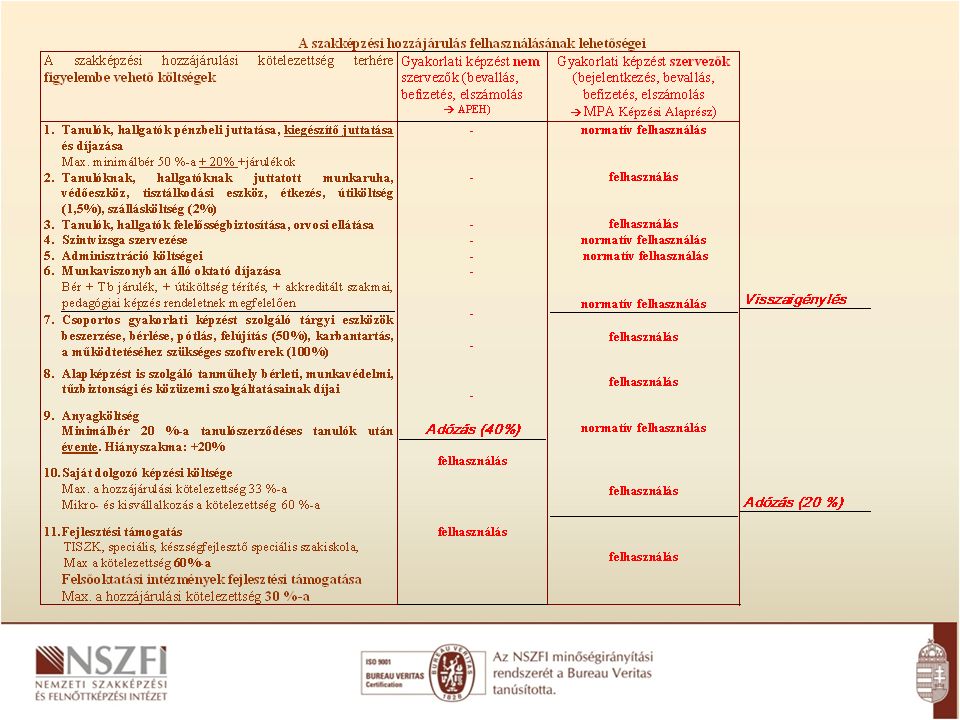

Szakképzési hozzájárulás felhasználása gyakorlati k é pz é s eset é n Hozzájárulás terhére elszámolható tételek: - Szakképzés közvetlen költségei (Szht. melléklet szerinti költségek) V - Szakképzés közvetett költségei (Szht. 4. § (2) bekezdés b-d pontok) - Saját munkavállaló képzésének elszámolható költségei (maximum: 33%, illetve 60%) Ø Befizetés az Alap kincst á rn á l vezetett számlára (maximum a hozzájárulási kötelezettség 20%-a mértékéig) további felhaszn á l á si lehetőség a maradék összegből : A Fejlesztési megállapodás alapján: - TISZK fenntart ó j á nak á tadott t á mogat á s, - speci á lis é s k é szs é gfejlesztő speci á lis szakképző iskola és felsőoktatási intézmény támogatása (maximum: a brutt ó k ö telezetts é g 60%, illetve 30%-a)

V - Szakképzés közvetett költségei (Szht. 4. § (2) bekezdés b-d pontok) - Saját munkavállaló képzésének elszámolható költségei (maximum: 33%, illetve 60%) Ø Befizetés az Alap kincst á rn á l vezetett számlára (maximum a hozzájárulási kötelezettség 20%-a mértékéig) további felhaszn á l á si lehetőség a maradék összegből : A Fejlesztési megállapodás alapján: - TISZK fenntart ó j á nak á tadott t á mogat á s, - speci á lis é s k é szs é gfejlesztő speci á lis szakképző iskola és felsőoktatási intézmény támogatása (maximum: a brutt ó k ö telezetts é g 60%, illetve 30%-a).")

11

Szakképzési hozzájárulás felhasználása gyakorlati képzést folytató hozzájárulásra kötelezettek esetén A szakképzési hozzájárulási kötelezettség terhére figyelembe vehető költségek és kiadások: 1. Tanulók, hallgatók pénzbeli juttatása, és díjazása (A minimálbér 50%-os mértékéig számolható el) (Szt. 44.§; 48. §; Ftv. 48.§ (3) bek.) 2. Tanulók, hallgatók kötelező juttatásai (4/2002. OM, 13/2008. SZMM rendelet) (A kötelező juttatásokat terhelő járulékok és közterhek is elszámolhatóak tanulószerződés, hallgatói szerződés és az együttműködési megállapodás alapján szervezett képzésben résztvevőknél) 3. Tanulók, hallgatók felelősségbiztosítása, orvosi ellátása (Kt.; 89/1995 Korm. rendelet) 4. Szintvizsga szervezésének költsége (Szht. melléklet) 5. Adminisztrációs költségek (Szht. melléklet) 6. Munkaviszonyban álló oktató díjazása, járulékai (Szht. melléklet) 7. Oktató akkreditált szakmai, pedagógiai képzése (Szht. melléklet) V 8. Általány (1-7. elszámolása helyett) (Szht. melléklet) 9. Gyakorlati képzést szolgáló tárgyi eszközök beszerzése (Szht.) bérleti díja, felújítása, pótlása (50%-os mértékben), karbantartása, szoftvere (100%-os mértékben) 10. Alapképzést is szolgáló tanműhely költségei (Szht., Szt. 54/B. § 24. pontja) 11. Anyagköltség (A minimálbér 20%, 40%-os mértékéig) (Szht.) A 12. Saját munkavállaló képzési költsége (33%) (15/2009. SZMM r. 09. 07 27-től) 13. Tiszk, Szakképző iskola, felsőoktatási intézmény fejlesztési megállapodásban rögzített támogatása (max. 60%, 30%) (Szht., 13/2008. SZMM rendelet)

(Szt. 44.§; 48. §; Ftv. 48.§ (3) bek.) 2. Tanulók, hallgatók kötelező juttatásai (4/2002. OM, 13/2008. SZMM rendelet) (A kötelező juttatásokat terhelő járulékok és közterhek is elszámolhatóak tanulószerződés, hallgatói szerződés és az együttműködési megállapodás alapján szervezett képzésben résztvevőknél) 3. Tanulók, hallgatók felelősségbiztosítása, orvosi ellátása (Kt.; 89/1995 Korm. rendelet) 4. Szintvizsga szervezésének költsége (Szht. melléklet) 5. Adminisztrációs költségek (Szht. melléklet) 6. Munkaviszonyban álló oktató díjazása, járulékai (Szht. melléklet) 7. Oktató akkreditált szakmai, pedagógiai képzése (Szht. melléklet) V 8. Általány (1-7. elszámolása helyett) (Szht. melléklet) 9. Gyakorlati képzést szolgáló tárgyi eszközök beszerzése (Szht.) bérleti díja, felújítása, pótlása (50%-os mértékben), karbantartása, szoftvere (100%-os mértékben) 10. Alapképzést is szolgáló tanműhely költségei (Szht., Szt. 54/B. § 24. pontja) 11. Anyagköltség (A minimálbér 20%, 40%-os mértékéig) (Szht.) A 12. Saját munkavállaló képzési költsége (33%) (15/2009. SZMM r től) 13. Tiszk, Szakképző iskola, felsőoktatási intézmény fejlesztési megállapodásban rögzített támogatása (max. 60%, 30%) (Szht., 13/2008. SZMM rendelet).")

12

TANULÓSZERZŐDÉSES, HALLGATÓI SZERZŐDÉSES TANULÓ/HALLGATÓ NEM TANULÓSZERZŐDÉSES TANULÓ FŐISKOLAI HALLGATÓ FOGLALKOZTATÓT TERHELő JÁRULÉKOK Nyugdíjbiztosítási járulék 24 % -- Egészségbiztosítási és munkaerő-piaci járulék Természetbeni+pénzbeli + munkaerőpiaci 3 % (1,5+0,5+1) -- Tételes egészségügyi hozzájárulás (TEHO) 0 % -- Százalékos egészségügyi hozzájárulás (SZEHO) 0 % A minimálbér 20 %-ig 0 Minimálbért meg nem haladó rész 0 A minimálbér 20 %-át meghaladó rész 27 % Minimálbér felett 27 % TANULÓT, HALLGATÓT TERHELő JÁRULÉKOK Egészségbiztosítási járulék Természetbeni+pénzbeli 6 % (4+2) -- Nyugdíjjárulék 10 % (2%+8%) -- Személyi jövedelemadó (SZJA) Minimálbér 50 %-ig 0Minimálbér 20 %-ig 0 Minimálbért meg nem haladó rész 0 %

-- Tételes egészségügyi hozzájárulás (TEHO) 0 % -- Százalékos egészségügyi hozzájárulás (SZEHO) 0 % A minimálbér 20 %-ig 0 Minimálbért meg nem haladó rész 0 A minimálbér 20 %-át meghaladó rész 27 % Minimálbér felett 27 % TANULÓT, HALLGATÓT TERHELő JÁRULÉKOK Egészségbiztosítási járulék Természetbeni+pénzbeli 6 % (4+2) -- Nyugdíjjárulék 10 % (2%+8%) -- Személyi jövedelemadó (SZJA) Minimálbér 50 %-ig 0Minimálbér 20 %-ig 0 Minimálbért meg nem haladó rész 0 %")

13

Tervezett változtatások a Munkaerőpiaci Alap képzési alaprésze felhasználásában

14

A Kamarák kidolgozzák a gazdaságban dolgozó gyakorlati oktatók képesítési és minősítési követelményrendszerét és bevezetésének ütemezését; -Az a gazdálkodó szervezet, vagy egyéb, tanulószerződés kötésére jogosult szervezet, intézmény, akivel a tanuló tanulószerződéses jogviszonyban állt, a szakmai vizsgát követően tovább foglalkoztathatja (munkaviszonyban) a tanulót, így egy éven át foglalkoztatási támogatást kap a Munkaerőpiaci Alapból, a mindenkori minimálbér 50%-ának megfelelő mértékben havonta; -Ha egy munkáltató közvetlenül a szakmai vizsga után munkaviszonyban foglalkoztat a szakképesítésének megfelelő munkakörben olyan friss szakképesítéssel rendelkező fiatalt, aki korábban tanulószerződés keretében vett részt gyakorlati képzésben – de máshol, ott azonban nem tudták a továbbfoglalkoztatását biztosítani –, szintén egy éven át kap foglalkoztatási támogatást a Munkaerőpiaci Alapból, a mindenkori minimálbér 25%-ának megfelelő mértékben havonta. A tanulószerződéshez kötődő foglalkoztatási kedvezmények („gyakornoki rendszer”)

.")

15

Várható ütemezés a Nemzetgazdasági Minisztérium tervezése szerint

16

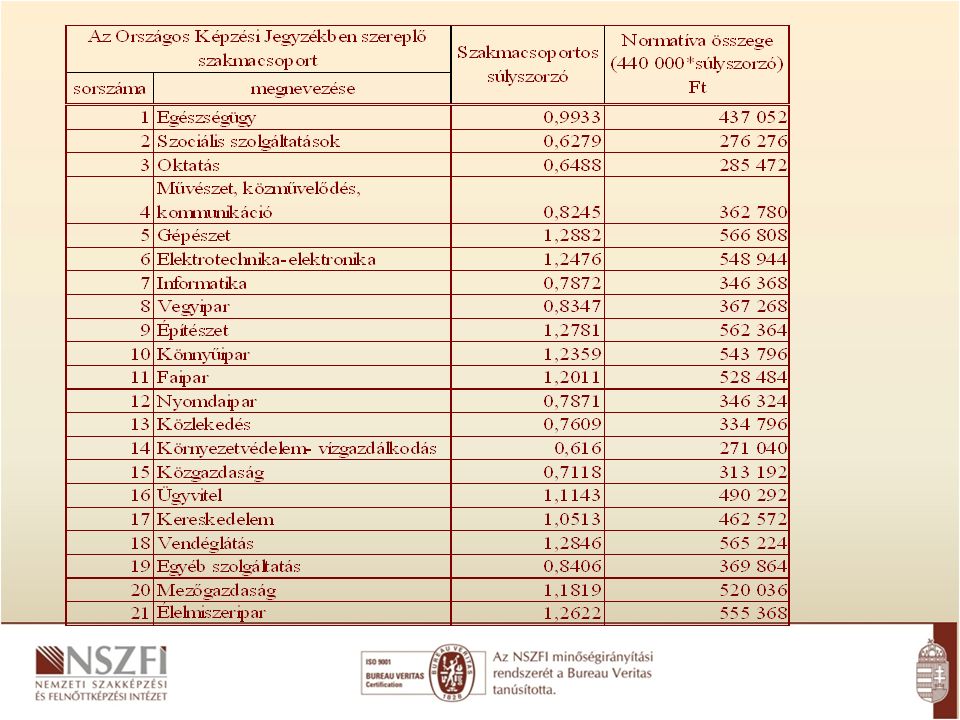

2012. évtől: - 2012. évi alap normatíva: 440.000 Ft/fő/év; -2013. évtől a mindenkori költségvetési törvényben meghatározott összeg ; -A gyakorlati képzésen kívüli összes kötelezettségcsökkentő tétel megszűnik; -1-11 hónapra bevallás a NAV felé a hónapot követő 12.-ig/ Szht; -12. hónap az éves bevallás keretében (febr. 25.) / Szht; -Gyakorlati képzőknél szakmacsoportonkénti normatív támogatás / korm.rend.; -Elszámolása a havi bevallás keretében / 1212 nyomtatványon + 17-es kiutalási kérelem / Szht; -Visszaigénylési lehetőség kizárólag tanulószerződéses képzésnél / Szht; -A pénzbeli juttatás függ a SZVK-ban meghatározott elméleti és gyakorlati képzési idő arányától! / Szt.; -Juttatás kifizetése banki átutalással! / Szt.

/ Szht; -Gyakorlati képzőknél szakmacsoportonkénti normatív támogatás / korm.rend.; -Elszámolása a havi bevallás keretében / 1212 nyomtatványon + 17-es kiutalási kérelem / Szht; -Visszaigénylési lehetőség kizárólag tanulószerződéses képzésnél / Szht; -A pénzbeli juttatás függ a SZVK-ban meghatározott elméleti és gyakorlati képzési idő arányától. / Szt.; -Juttatás kifizetése banki átutalással. / Szt..")

18

www.nive.hu/elérhetőség munkatársak szervezetiszervezeti egység Szakképzési hozzájárulási osztály

19

Köszönöm megtisztelő figyelmüket!

Hasonló előadás

>")

2013.. Törvények, rendeletek A szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló 2011. évi.>")