PÉLDA OSZTALÉKBÓL TÖRTÉNŐ KIVÉTKIEGÉSZÍTÉSRE

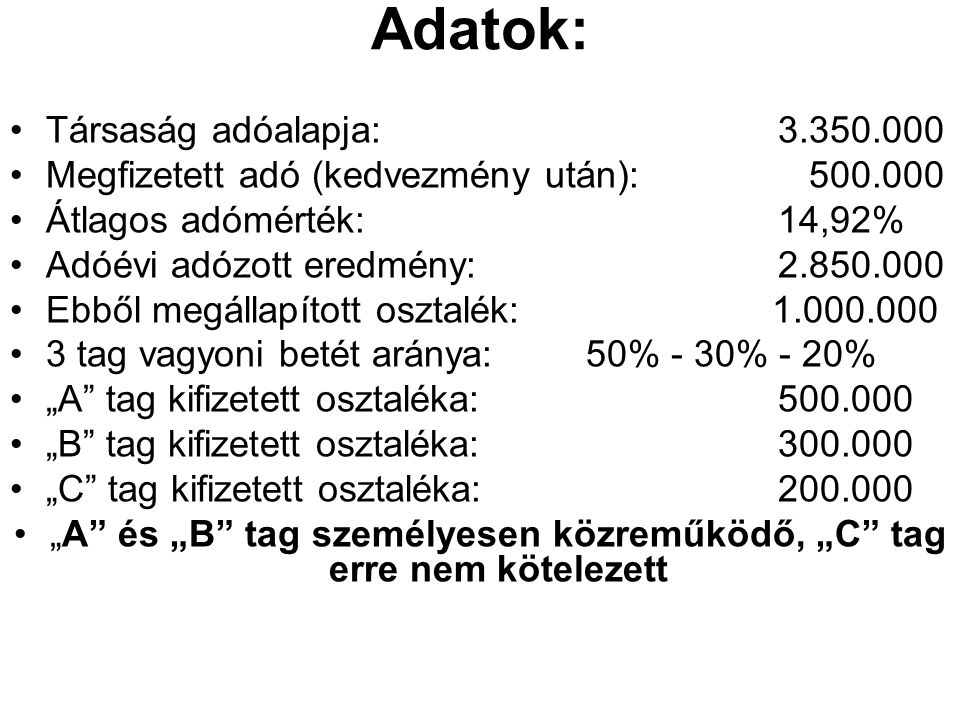

Adatok: Társaság adóalapja: Megfizetett adó (kedvezmény után): Átlagos adómérték: 14,92% Adóévi adózott eredmény: Ebből megállapított osztalék: tag vagyoni betét aránya: 50% - 30% - 20% „A” tag kifizetett osztaléka: „B” tag kifizetett osztaléka: „C” tag kifizetett osztaléka: „A” és „B” tag személyesen közreműködő, „C” tag erre nem kötelezett

„A” TAG személyesen közreműködő Személyes kivét: Piaci kereset: Kifizetett osztalék: Kivétkiegészítés: Osztalékként adózhat:

„A” TAG év közben levont adó/előleg Személyes kivét Személyes kivét utáni tb.: Személyes kivét utáni egyéni j.: Személyes kivét adóalapja: Személyes kivét adója (17%): Osztalék: Osztalék adója: Osztalék utáni eho (14%): Év végi igazoláson is szerepel

„A” TAG év végi igazolása Osztalékból kivétkiegészítésnek számító összeg: Kivétkiegészítés utáni eho (27%): Nem önálló tevékenységnek számító adóalap: Átlagos társasági adó:14,92% Kivétkieg.adókedvezménye: az előző tábla adatai

Költségvetési bevétel „A” TAG (17%) (27%) (25%) (14%) szja egyénij. bevétel: : tb/eho (17%) átlag adó levonása után (27%) (25%) (14%) szja egyénij. bevétel: : tb/eho

„B” TAG személyesen közreműködő Személyes kivét: Piaci kereset: Kifizetett osztalék: Kivétkiegészítés: Osztalékként adózhat:0 EHO-alap eredmény terhére:

„B” TAG év közben levont adó/előleg Személyes kivét Személyes kivét utáni tb.: Személyes kivét adóalapja: Személyes kivét adója (17%): Osztalék: Osztalék adója: Osztalék utáni eho (14%): Év végi igazoláson is szerepel

„B” TAG év végi igazolása Osztalékból kivétkiegészítésnek számító összeg: Kivétkiegészítés utáni eho (27%): Nem önálló tevékenységnek számító adóalap: Átlagos társasági adó:14,92% Kivétkieg.adókedvezménye: az előző tábla adatai Kivétkiegészítésből hiányzó Ft után 27 % eho:27.000

Költségvetési bevétel „B” TAG (17%) (27%) (25%) (14%) szja egyénij. : : tb/eho (17%) Átlagadó levonása után (27%) szja egyénij : : tb/eho

„C” TAG nem személyesen közreműködő Kifizetett osztalék: Osztalék utáni adó (25%): Osztalék utáni eho (14%):