Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

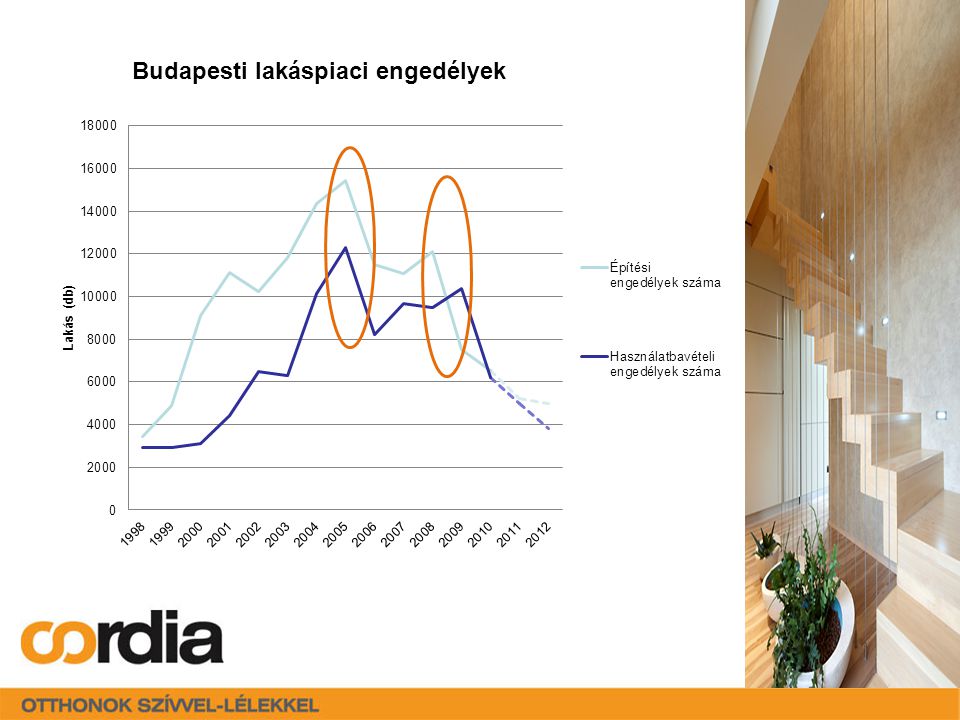

2010 a konszolidáció éve volt a budapesti újlakások piacon

2

2009 2010 Projektállomány: 256 323 Összes lakásszám a vizsgált projektekben:22.10120.368 Értékesítettség: 73% 71% Eladatlan állomány: 5.953 5.913 – Ebből költözhető: 60% 58% – Ebből fejlesztés alatt: 40% 42% Eladás:1900 2350 (22%-os keresletnövekedés) Készlet forgási idő (Készlet/eladás) (hónap) 38 30 (2005-ben 17,5 hónap volt) Átlagos négyzetméter átlagár (HUF/nm): 414.000446.000 (7%-os kínálati árnövekedés) Budapesti újlakások piacának sarokszámai

Készlet forgási idő (Készlet/eladás) (hónap) (2005-ben 17,5 hónap volt) Átlagos négyzetméter átlagár (HUF/nm): (7%-os kínálati árnövekedés) Budapesti újlakások piacának sarokszámai")

3

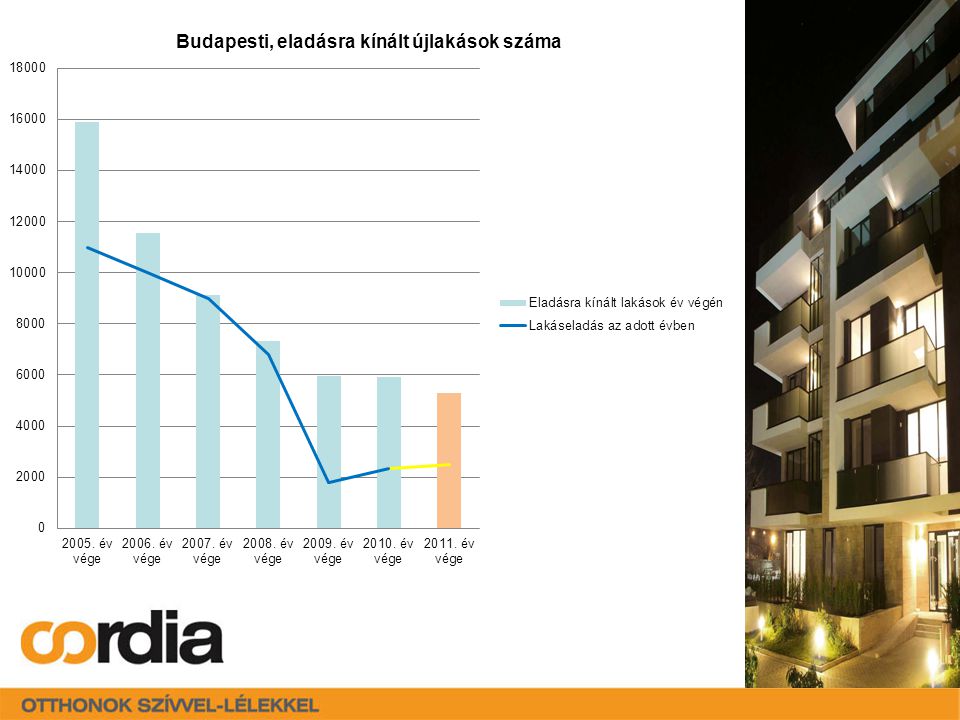

A 2011. év eladatlan újlakás kínálatának összetétele

4

Összesen 323 projekt 71%-os értékesítettség Legnagyobb értékesítettség: a VIII. és IX. kerületben Legalacsonyabb értékesítettség: pesti külső és az V. kerületekben 1%-os kínálatszűkülés Legnagyobb kínálatszűkülés: a pesti külső, a X. és a XI. kerületekben Legnagyobb kínálatbővülés: az V. és a VI. kerületekben 58%-os készlet arány (2%-os javulás) Legnagyobb készletarány: a pesti külső és a III. kerületekben Legalacsonyabb készletarány: az I., VI., XIV. kerületekben 2011 év elején összesen 5.913 db újlakást kínálnak eladásra

Legnagyobb készletarány: a pesti külső és a III. kerületekben Legalacsonyabb készletarány: az I., VI., XIV. kerületekben 2011 év elején összesen db újlakást kínálnak eladásra.")

5

2011 januárban az eladásra kínált újlakások szobaszám szerinti megoszlása Garzon: 9% 2 szobás: 39% 3 szobás: 36% 4 vagy annál több szobás: 16%

6

Kereken 100 új projekt jelent meg a piacon Átlagos és egyben jellemző projektméret: 19 lakás / elenyésző a nagyobb projektek száma Eredeti teljes lakásszám: 1.876 Értékesítettség: 21% (1477 db eladatlan az év végén) Legtöbb új projekt: XIV., XIII. és XI. kerületekben Átlagos négyzetméterár: 469.500 HUF A kis lakások (garzon és 2 szobás) aránya nőtt, 54% Új projektek

aránya nőtt, 54% Új projektek.")

7

Árak összehasonlítása (HUF/nm)

")

8

A nagy meglepetésen már túlvagyunk, ezért jelentős visszajövő lakással már nem kalkulálunk. A kereslet nagyságrendileg a 2010-es szinten várható (~ 2500 lakás). Az új projektek által a piacra kerülő új lakások száma jobban megközelíti majd az értékesítést, ezért a kínálat kis mértékben, de várhatóan tovább fog csökkenni. A lakásépítés költségei és kockázata inkább nő mint csökken, banki finanszírozás feltételei nem enyhülnek, mindez továbbra is visszafogja a fejlesztéseket. Használatbavételi engedélyek száma tovább csökken, 2012-ben 4000 db lakás alá csökkenhet. Építőipari termelés még nincs a mélyponton, a megrendelések elmaradása miatt további csökkenés várható. Lakásépítésből származó állami áfa, illeték, járulék bevételek tovább csökkennek, építőipari munkanélküliek támogatási terhe nő. A 2011-es év

. Az új projektek által a piacra kerülő új lakások száma jobban megközelíti majd az értékesítést, ezért a kínálat kis mértékben, de várhatóan tovább fog csökkenni. A lakásépítés költségei és kockázata inkább nő mint csökken, banki finanszírozás feltételei nem enyhülnek, mindez továbbra is visszafogja a fejlesztéseket. Használatbavételi engedélyek száma tovább csökken, 2012-ben 4000 db lakás alá csökkenhet. Építőipari termelés még nincs a mélyponton, a megrendelések elmaradása miatt további csökkenés várható. Lakásépítésből származó állami áfa, illeték, járulék bevételek tovább csökkennek, építőipari munkanélküliek támogatási terhe nő. A 2011-es év.")

11

A piaci lakásépítés elvárása a Lakáspolitikával szemben 1.Várakozások javítása 2.Kiszámítható finanszírozás 3.Szabályozási környezet rendbetétele 4.Lakáspolitika mellé népesség politika

12

Javaslatok 1. Lakáspolitikának legyen felelőse 2. Jegybanki alapkamat további csökkentése 3. ÁFA csökkentés, 100.000 euro alatti lakások áfája legyen 5%. Zöldházak, lakások áfája szintén 5% legyen. (Más lakástámogatással ne legyen összevonható) 4. 100.000 euro feletti lakásoknál támogatott hitel a lakás ÁFA tartalmának feléből a hitel első 10 évére (ez egy mai 10 m Ft-os, 20 éves futamidejű hitelnél 80.000,- Ft helyett 65000 Ft törlesztő részletet jelentene). 5. Lakástakarékok éves állami támogatásának növelése. 6. Piaci szereplő által elvégzett közterületi fejlesztések áfa tartalma visszaigényelhető legyen 7. „Hobbi fellebbezők” felelősségre vonhatók legyenek, érintettek körének szűkítése (közfejlesztéseknél is célszerű lenne). 8. Iparűzési adóalapból a lakásépítésnél a kivitelezés költsége is levonható legyen 9. OTÉK ellentmondások tisztázása 10. Fedezetkezelői rendszer közbeszerzéshez hasonló felfüggesztése a magánszektorban is. 11. Zöldházak ösztönzése többlet szintterületi mutatóval

euro feletti lakásoknál támogatott hitel a lakás ÁFA tartalmának feléből a hitel első 10 évére (ez egy mai 10 m Ft-os, 20 éves futamidejű hitelnél ,- Ft helyett Ft törlesztő részletet jelentene). 5. Lakástakarékok éves állami támogatásának növelése. 6. Piaci szereplő által elvégzett közterületi fejlesztések áfa tartalma visszaigényelhető legyen 7. „Hobbi fellebbezők felelősségre vonhatók legyenek, érintettek körének szűkítése (közfejlesztéseknél is célszerű lenne). 8. Iparűzési adóalapból a lakásépítésnél a kivitelezés költsége is levonható legyen 9. OTÉK ellentmondások tisztázása 10. Fedezetkezelői rendszer közbeszerzéshez hasonló felfüggesztése a magánszektorban is. 11. Zöldházak ösztönzése többlet szintterületi mutatóval.")

13

Köszönöm a figyelmet!

Hasonló előadás

..>")