Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

KKV fejlesztés új pénzügyi eszközök bevonásával

Az Új Magyarország Vállalkozói Program KKV fejlesztés új pénzügyi eszközök bevonásával Zalán Helga ügyvezető igazgató, Magyar Vállalkozásfinanszírozási Zrt.

2

Visszatérítendő támogatások megjelenése az uniós támogatások rendszerében

: a Strukturális Alapokból származó forrásokból 200 mrd Ft. visszatérítendő pénzügyi programok finanszírozására. Finanszírozási programok: Mikrohitel Kezességvállalás Kockázati tőke Előnyök a kedvezményezettek szempontjából: Kisebb támogatás-intenzítás A források többszörösen felhasználhatók Közvetítői források mozgósítása Pályázat helyett, hitelbírálat (De könnyített feltételekkel!)

")

3

Gazdaságpolitikai célrendszer

Tartós gazdasági növekedés Foglalkoztatás növelése KKV szektor versenyképességének javítása KKV-k finanszírozási helyzetének javítása

4

A program közvetlen célja

A program segítségével a jól működő és fejlődni képes mikro-, kis- és közepes vállalkozások „bankképessé” válhatnak.

5

Hitelpiac (1) A hazai vállalkozások mintegy 75%-a banki hitel nélkül gazdálkodik, míg a fejlett országokban ez az arány 15-20%. A nem pénzügyi vállalatoknak nyújtott hitel/GDP ráta 25,7%, míg az EU-15 átlaga közel 45%. Hitelek koncentrációja: a vállalkozások 1%-a rendelkezik a hitelek 33%-ával.

6

Hitelpiac (2) Számos fejlődőképes KKV nem tud bekerülni a banki hitelfinanszírozás körébe. Fő okok: A KKV-k jó része a vállalati életgörbe sérülékenyebb/korai oldalán helyezkedik el Hiányzó hitelezési múlt A külső finanszírozást elősegítő speciális szaktudás hiánya Magas relatív tranzakciós költségek Nehezen teljesíthető biztosítéki elvárások

7

A finanszírozási programok

Cél: A feltárt piaci elégtelenségek enyhítése, orvoslása. Források: ~200 Mrd Ft között A költségvetési periódus első két évében: Mikrohitel Kezességvállalás (portfoliógarancia) Kockázati tőke Későbbiekben további programok indíthatók A pénzügyi programokra allokált források szabadon átcsoportosíthatók

Kockázati tőke. Későbbiekben további programok indíthatók. A pénzügyi programokra allokált források szabadon átcsoportosíthatók.")

8

Mikrohitel Hitelfelvevők köre mikrovállalkozások (max 200m HUF árbevétel) Hitelösszeg: Forgóeszköz hitel esetében max 6m HUF Beruházási hitel esetében max 10m HUF Hitelcél: tárgyi eszköz beszerzések és egyéb beruházások, bővítések, ill. kapcsolódó forgóeszköz finanszírozás (a fejlesztés helye Magyarország) Saját erő elvárás: beruházási hitel esetében minimum a tervezett fejlesztés 20%-a Futamidő: Forgóeszköz hitel esetében maximum 12 hónap Beruházási hitel esetében maximum 120 hónap Türelmi idő: max. 2 év beruházási hitel, max. 2 hónap forgóeszköz hitel esetén Kamat nincs kamatplafon meghatározva

Saját erő elvárás: beruházási hitel esetében minimum a tervezett fejlesztés 20%-a. Futamidő: Forgóeszköz hitel esetében maximum 12 hónap. Beruházási hitel esetében maximum 120 hónap. Türelmi idő: max. 2 év beruházási hitel, max. 2 hónap forgóeszköz hitel esetén. Kamat nincs kamatplafon meghatározva.")

9

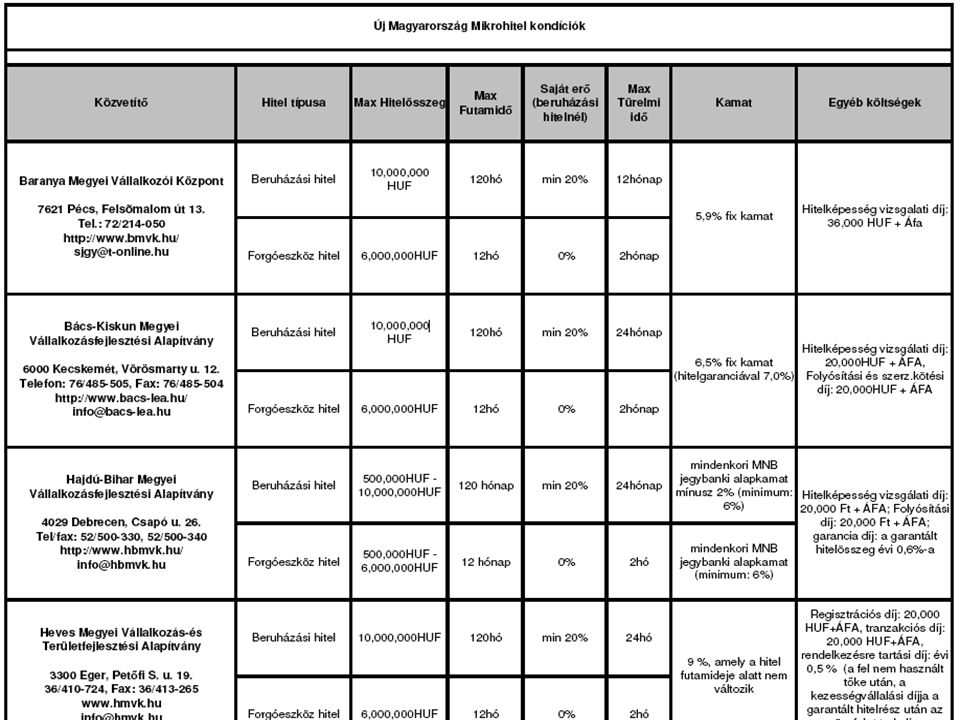

Kis- és Középvállalkozói Hitel - KKVH

Hitelfelvevők köre évi XXXIV. törvény szerinti hazai mikro és kkv Hiteltípus: Éven túli lejáratú beruházási hitel Hitelösszeg: Min 10m HUF, maximum 100m HUF Hitelcél: tárgyi eszköz beszerzések és egyéb beruházások, bővítések, ill. közvetlenül kapcsolódó tartós forgóeszköz finanszírozás (a fejlesztés helye a Közép-Magyarországi régión kívül) Saját erő elvárás: beruházási hitel esetében minimum a tervezett fejlesztés 15%-a Futamidő: Maximum 10 év Türelmi idő: max. 2 év Ügyleti Kamat 3havi Euribor * 0,75 + 0,75 + legfeljebb 5%/év Törlesztési ütemezés: A tőketörlesztés lejáratkor egy összegben, előtörlesztés megengedett

Saját erő elvárás: beruházási hitel esetében minimum a tervezett fejlesztés 15%-a. Futamidő: Maximum 10 év. Türelmi idő: max. 2 év. Ügyleti Kamat 3havi Euribor * 0,75 + 0,75 + legfeljebb 5%/év. Törlesztési ütemezés: A tőketörlesztés lejáratkor egy összegben, előtörlesztés megengedett.")

10

Forgóeszközhitel - UMFOR

Hitelfelvevők köre A kis- és középvállalkozásokról, fejlődésük támogatásáról szóló évi XXXIV. törvény szerint Magyarországon székhellyel, vagy az EGT területén székhellyel és Magyarországon fiókteleppel rendelkező mikro-, kis- és középvállalkozások Hiteltípus: Éven túli lejáratú forgóeszköz hitel Hitelösszeg: Min 1m HUF, maximum 200m HUF Hitelcél: A termelő vagy szolgáltató tevékenységet folytató vállalkozások részére a tevékenység bővítéséhez szükséges átmeneti forráshiány finanszírozása forgóeszközhitellel.) Saját erő elvárás: saját erő nem szükséges Ügyleti Kamat 9/14 * 1havi bubor + 1,464 + legfeljebb 4%/év Törlesztési ütemezés: A tőketörlesztés lejáratkor egy összegben, előtörlesztés megengedett

Saját erő elvárás: saját erő nem szükséges. Ügyleti Kamat 9/14 * 1havi bubor + 1,464 + legfeljebb 4%/év. Törlesztési ütemezés: A tőketörlesztés lejáratkor egy összegben, előtörlesztés megengedett.")

11

Mikrofinanszírozók – GOP hitelösszeg

12

Mikrofinanszírozói konstrukciók

13

Hitelintézet – GOP hitelösszeg MH

14

Hitelintézeti konstrukciók

15

Kezességvállalás - Portfoliógarancia

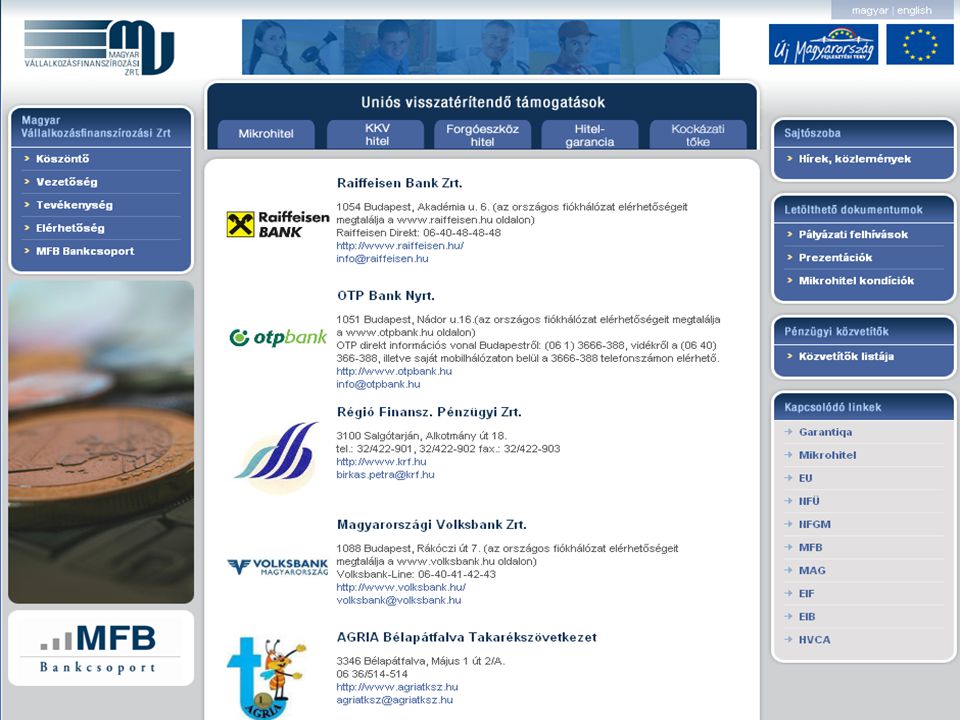

Hitel típusa újonnan kötött és nem átütemezett hitelek Hitelfelvevők köre mikro-, kis- és középvállalkozások Hitelösszeg: maximum 100 millió Ft Hitelcél: beruházás, szolgáltatásvásárlás, forgóeszköz finanszírozás Futamidő: max. 10 év Saját erő: nincs meghatározva (a hitelnyújtó elvárásai szerint) Kamat: nincs meghatározva Türelmi idő: max. 2 év beruházási hitel, max. 2 hónap forgóeszköz hitel esetén. Pénzügyi közvetítők Hitelintézetek

Kamat: nincs meghatározva. Türelmi idő: max. 2 év beruházási hitel, max. 2 hónap forgóeszköz hitel esetén. Pénzügyi közvetítők Hitelintézetek.")

16

Kockázati tőke Cél: A korai (magvető és induló), valamint növekedési életszakaszban lévő KKV-k tőkehelyzetének javítása. Pénzügyi közvetítők: Magyarországon is bejegyzett, PSZÁF engedéllyel rendelkező kockázati tőkealap-kezelők. Kockázatvállalás: max. 70% befektetésenként. Ügyletméret: évi max. 1,5 millió EUR egy adott befektetés esetén, legfeljebb 3 évig.

17

Konzultációs témakörök

Miért alacsonyabb az ügyleti kamat egy mikrofinanszírozónál? Hogy alakulnak a finanszírozói önerők? Miért csatlakozott eddig ilyen kevés bank? Miért jó az ügyfélnek egy portfoliógarancia? Milyen bankok belépése várható a jövőben? Milyen új programok elindítása várható a jövőben?

26

Köszönöm érdeklődésüket és megtisztelő figyelmüket. Zalán Helga helga

Köszönöm érdeklődésüket és megtisztelő figyelmüket! Zalán Helga Programmal kapcsolatos információ: Tel.: Fax.:

Hasonló előadás

Vállalkozás- és Vidékfejlesztési.>")