Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Üzleti gazdaságtan konzultáció

Andor György

2

Andor György: Üzleti gazdaságtan

A befektetők részéről elvárt hozamot (kamatot) az időért és a kockázatért járó prémiumokra bontjuk fel: E(rRP) „valahogy” a volatilitással függ össze (persze egyénenként változó mértékben), hogy pontosan hogyan, ennek jártunk utána. 2013. ősz Andor György: Üzleti gazdaságtan

az időért és a kockázatért járó prémiumokra bontjuk fel: E(rRP) „valahogy a volatilitással függ össze (persze egyénenként változó mértékben), hogy pontosan hogyan, ennek jártunk utána ősz. Andor György: Üzleti gazdaságtan.")

3

Andor György: Üzleti gazdaságtan

Ilyesmi szereplők vannak a piacon… r U(r) E(rRP) E(rRP) E(U(r)) E(rRP) rCE 2013. ősz Andor György: Üzleti gazdaságtan

E(rRP) E(rRP) E(U(r)) E(rRP) rCE ősz. Andor György: Üzleti gazdaságtan.")

4

σ(r) E(r)

E(r)")

5

σ(r) E(r)

E(r)")

6

σ(r) E(r)

E(r)")

7

Andor György: Üzleti gazdaságtan

2013. ősz Andor György: Üzleti gazdaságtan

8

2013

9

σ(r) E(r) 2012. ősz

E(r) ősz")

10

ri % ri t

11

σ(r) E(r) 2012. ősz

E(r) ősz")

12

σ(r) E(r) Hatékony portfóliók 2012. ősz

E(r) Hatékony portfóliók ősz")

13

σ(r) E(r) Hatékony portfóliók 2012. ősz

E(r) Hatékony portfóliók ősz")

14

Markowitz-féle modell

E(r)

")

15

(közel) hatékony portfólió

Portfólió elemszáma diverzifikálható kockázat (közel) hatékony portfólió nem diverzifikálható kockázat 2013. ősz

hatékony portfólió. nem diverzifikálható kockázat ősz.")

16

Markowitz-féle modell

E(r)

")

17

Andor György: Üzleti gazdaságtan

Sharpe peremfeltételei Tőkepiac Sok befektető van, akik árelfogadók Az adóknak és törvényi szabályozóknak nincs hatása a befektetői preferenciákra Tökéletes az informáltság Nincsenek tranzakciós költségek Befektetők Markowitz-féle portfólió-modellt követik Várakozásaik homogének Befektetési lehetőségek Tőzsdén forgalmazott kockázatos értékpapírok, valamint kockázatmentes befektetés és hitelfelvétel. A kockázatmentes befektetések és hitelfelvételek kamata megegyező és állandó. 2012. ősz Andor György: Üzleti gazdaságtan

18

σ(r) E(r)

E(r)")

19

„Nem lehet más, mint a piaci portfólió”

E(r) Hatékony portfóliók „Nem lehet más, mint a piaci portfólió”

Hatékony portfóliók. „Nem lehet más, mint a piaci portfólió")

20

Sharpe-féle modell σ(r) E(r)

E(r)")

21

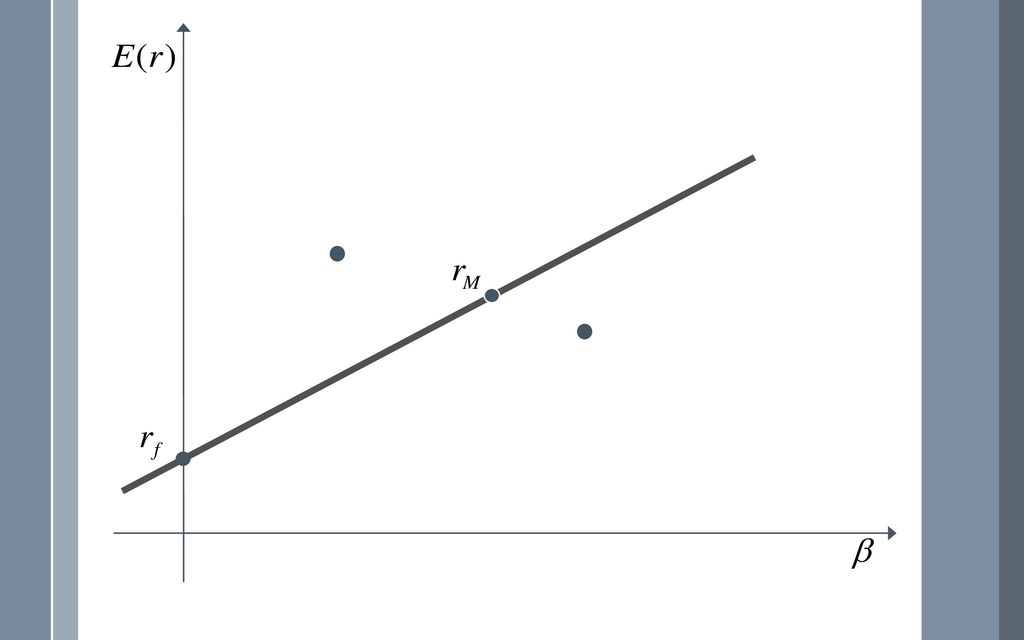

σ(r) E(r) Tőkepiaci egyenes Piaci portfólió E(rM) σ(rM)

E(r) Tőkepiaci egyenes Piaci portfólió E(rM) σ(rM)")

22

Andor György: Üzleti gazdaságtan

Homogén várakozások sajátos szerepe 2013 Andor György: Üzleti gazdaságtan

23

rM % ri %

24

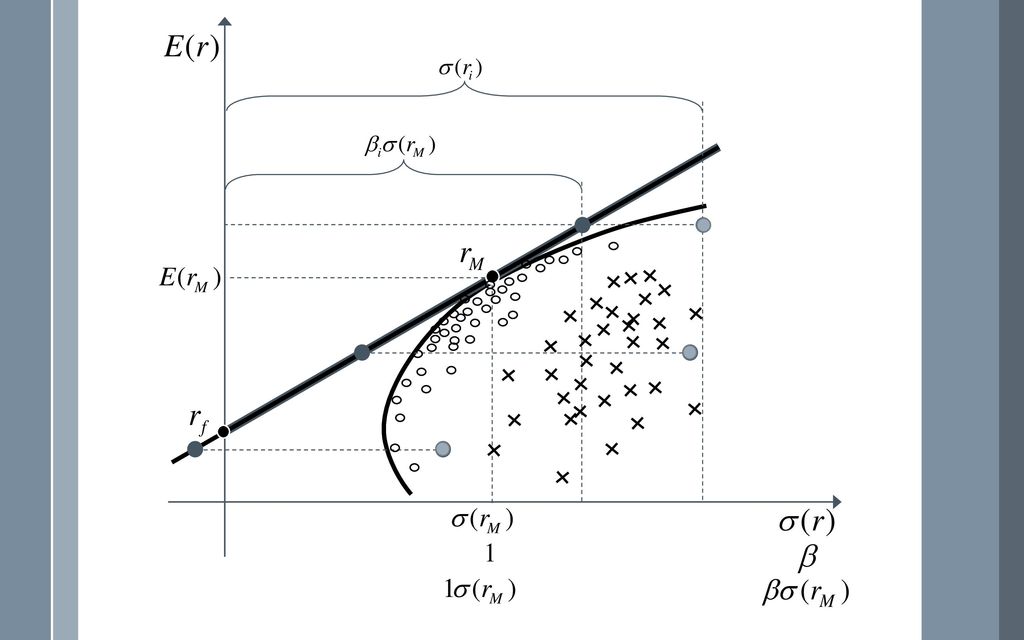

Karakterisztikus egyenes

1 βi rM

25

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

26

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

27

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

28

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

29

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

30

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

31

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

32

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

33

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

34

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

35

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

36

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

37

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

38

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

39

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

40

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

41

Andor György: Üzleti gazdaságtan

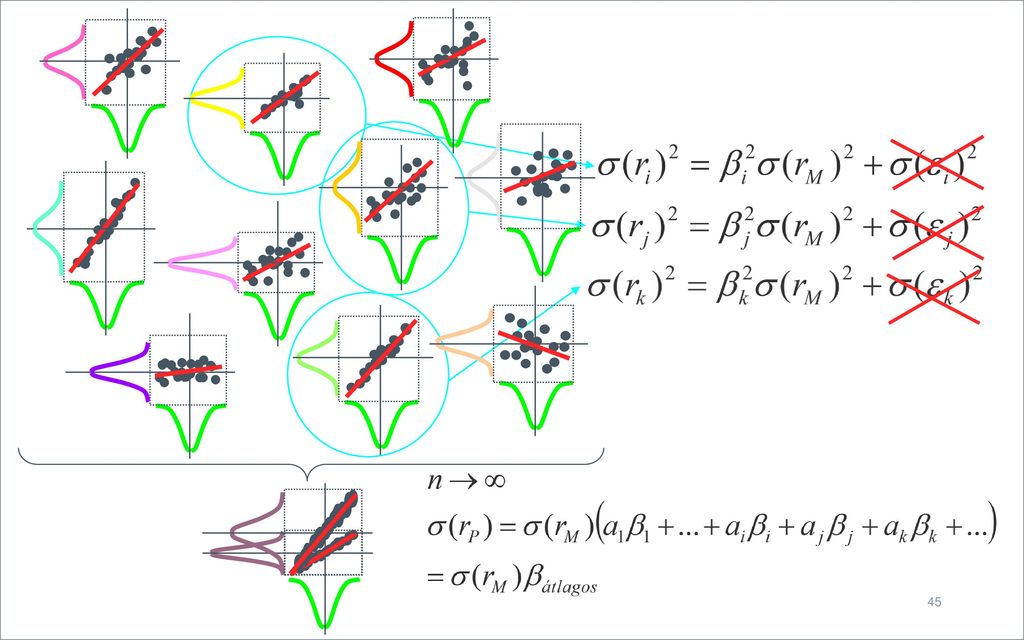

ri βi rM εi rM 2013 Andor György: Üzleti gazdaságtan

42

Andor György: Üzleti gazdaságtan

ri βi rM εi rM 2013 Andor György: Üzleti gazdaságtan

43

Andor György: Üzleti gazdaságtan

ri βi rM εi rM 2013 Andor György: Üzleti gazdaságtan

44

Karakterisztikus egyenes

1 βi σ(rM) σ(rM)

σ(rM)")

46

(Nem diverzifikálható)

Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) (Releváns) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus) 2013 Andor György: Üzleti gazdaságtan

(Szisztematikus) (Releváns) Egyedi kockázat. (Diverzifikálható) (Nem szisztematikus) Andor György: Üzleti gazdaságtan.")

47

Értékpapír-piaci egyenes

Piaci portfólió Ez a CAPM…

50

E(r) β Tőkeallokációs egyenes Értékpapír-piaci egyenes 1 2013

Andor György: Üzleti gazdaságtan

51

Andor György: Üzleti gazdaságtan

Osztalékközömbösség A részvényesi érték szempontjából az osztalékfizetési döntések közömbösek. Azaz az, hogy mikor (milyen ütemben) fizetik ki a vállalat szabad pénzáramlásait. A szabad pénzáramlásokat persze ugyanúgy befektetik, beruházzák mintha az már magánkézbe lenne… Osztalékközömbösség fennállásának feltételei Részvényesi érdek tökéletesen képviselt Nincsenek tranzakciós költségek Hatékony a tőkepiac Torzításmentes az adórendszer 2013. ősz Andor György: Üzleti gazdaságtan

fizetik ki a vállalat szabad pénzáramlásait. A szabad pénzáramlásokat persze ugyanúgy befektetik, beruházzák mintha az már magánkézbe lenne… Osztalékközömbösség fennállásának feltételei. Részvényesi érdek tökéletesen képviselt. Nincsenek tranzakciós költségek. Hatékony a tőkepiac. Torzításmentes az adórendszer ősz. Andor György: Üzleti gazdaságtan.")

52

Andor György: Üzleti gazdaságtan

A szabad (vagy nettó) pénzáramlások nem azonosak az (adózás utáni) osztalékokkal, de értékük, PV-jük, NPV-jük azonos: 2013. ősz Andor György: Üzleti gazdaságtan

pénzáramlások nem azonosak az (adózás utáni) osztalékokkal, de értékük, PV-jük, NPV-jük azonos: ősz. Andor György: Üzleti gazdaságtan.")

53

Andor György: Üzleti gazdaságtan

Finanszírozás-közömbösség Csak két alapvető forrás Részvény: E részvényesi tőke Hitel (kötvény): D hitelezői tőke Ezek várható hozamának (kamatának) (E(rE), E(rD)), kockázatának (βE, βD) és értékének (E, D) változását követjük végig. A tőkeszerkezetet a D/E-vel, a tőkeáttétellel jellemezzük. 2013. ősz Andor György: Üzleti gazdaságtan

: D hitelezői tőke. Ezek várható hozamának (kamatának) (E(rE), E(rD)), kockázatának (βE, βD) és értékének (E, D) változását követjük végig. A tőkeszerkezetet a D/E-vel, a tőkeáttétellel jellemezzük ősz. Andor György: Üzleti gazdaságtan.")

54

Andor György: Üzleti gazdaságtan

A vállalat üzleti tevékenységét, az eszközök működtetése jelenti. Ez Fn pénzáramlásokat hoz. Ezek a vállalati szabad (vagy nettó) pénzáramlások. Az így értelmezett üzleti tevékenység értéke V Ez a vállalati eszközök értéke Ezen osztozkodnak a részvényesek és a hitelezők: 2013 Andor György: Üzleti gazdaságtan

pénzáramlások. Az így értelmezett üzleti tevékenység értéke V. Ez a vállalati eszközök értéke. Ezen osztozkodnak a részvényesek és a hitelezők: Andor György: Üzleti gazdaságtan.")

55

A tőkepiaci árazódásról…

Ez az „érték”, az árfolyam, itt a V, az E vagy a D Ezek az Fn (szabad vagy nettó) pénzáramlások Az NPV akkor nulla, ha a várható hozam (IRR, E(r)) éppen azonos a (kockázatossághoz, β-hoz illeszkedő) tőkeköltséggel Azaz, úgy alakul az érték (az „árfolyam”, P, V, E vagy D), hogy E(r) (illetve E(rV), E(rE), E(rD)) a CAPM szerint igazodjon a β- hoz (βV-hez, βE-hez, βD-hez). 2013 Andor György: Üzleti gazdaságtan

pénzáramlások. Az NPV akkor nulla, ha a várható hozam (IRR, E(r)) éppen azonos a (kockázatossághoz, β-hoz illeszkedő) tőkeköltséggel. Azaz, úgy alakul az érték (az „árfolyam , P, V, E vagy D), hogy E(r) (illetve E(rV), E(rE), E(rD)) a CAPM szerint igazodjon a β- hoz (βV-hez, βE-hez, βD-hez) Andor György: Üzleti gazdaságtan.")

56

Andor György: Üzleti gazdaságtan

2013 Andor György: Üzleti gazdaságtan

57

Andor György: Üzleti gazdaságtan

A vállalat üzleti tevékenységének V értéke, E(rV) várható hozama és βV kockázata sem függ működési forrásainak szerkezetétől. Az ezen való osztozkodás ezeket nem befolyásolja. 2013. ősz Andor György: Üzleti gazdaságtan

várható hozama és βV kockázata sem függ működési forrásainak szerkezetétől. Az ezen való osztozkodás ezeket nem befolyásolja ősz. Andor György: Üzleti gazdaságtan.")

58

Andor György: Üzleti gazdaságtan

V D E 1 D/E 2013. ősz Andor György: Üzleti gazdaságtan

59

Andor György: Üzleti gazdaságtan

β βV 1 D/E 2013. ősz Andor György: Üzleti gazdaságtan

60

Andor György: Üzleti gazdaságtan

E(r) E(rV) 1 D/E 2013. ősz Andor György: Üzleti gazdaságtan

E(rV) 1. D/E ősz. Andor György: Üzleti gazdaságtan.")

61

E(r) rV rf β

rV rf β")

62

Andor György: Üzleti gazdaságtan

Hatékonyan árazó, tökéletes hitelpiacot tételezünk fel A hitelekért elvárt E(rD) kamat (hozam) – a CAPM szerint – a hitelek βD kockázatához igazodik. Ez alacsony D/E-nél nulla kell, hogy legyen Mert ilyenkor még van kellő vállalati fedezet… Magasabb, növekvő D/E-nél tőkeáttétel esetén viszont a hitelek egyre kockázatosabbá válnak, bétájuk nőni kezd. 2013. ősz Andor György: Üzleti gazdaságtan

kamat (hozam) – a CAPM szerint – a hitelek βD kockázatához igazodik. Ez alacsony D/E-nél nulla kell, hogy legyen. Mert ilyenkor még van kellő vállalati fedezet… Magasabb, növekvő D/E-nél tőkeáttétel esetén viszont a hitelek egyre kockázatosabbá válnak, bétájuk nőni kezd ősz. Andor György: Üzleti gazdaságtan.")

63

Andor György: Üzleti gazdaságtan

2013. ősz Andor György: Üzleti gazdaságtan

64

E(r) rV rD rf D/E=1 D/E=0 β

rV rD rf D/E=1 D/E=0 β")

65

Andor György: Üzleti gazdaságtan

A hitelarány növekedésével egyre nagyobb D súllyal szerepelnek az olyan „tulajdonosok”, akik a vállalat üzleti tevékenységének E(rV) várható hozamából kisebbel részesülnek (E(rD) < E(rV)), mivel a kockázatból is kevesebbet kívánnak vállalni (βD < βV). Ezek a kockázati és várható hozam részek „átvándorolnak” a részvényesekhez. A D/E függvényében a részvények kockázata és várható hozama is folyamatosan növekszik… Ezt a jelenséget nevezzük tőke-áttételeződésnek. 2013. ősz Andor György: Üzleti gazdaságtan

várható hozamából kisebbel részesülnek (E(rD) < E(rV)), mivel a kockázatból is kevesebbet kívánnak vállalni (βD < βV). Ezek a kockázati és várható hozam részek „átvándorolnak a részvényesekhez. A D/E függvényében a részvények kockázata és várható hozama is folyamatosan növekszik… Ezt a jelenséget nevezzük tőke-áttételeződésnek ősz. Andor György: Üzleti gazdaságtan.")

66

Andor György: Üzleti gazdaságtan

E(rV) 2013. ősz Andor György: Üzleti gazdaságtan

ősz. Andor György: Üzleti gazdaságtan.")

67

rf rV D/E=0 D/E=1 rD rE β E(r)

")

68

Andor György: Üzleti gazdaságtan

Mivel az értékpapír-piaci egyenesen (egyensúlyban) történnek az elmozdulások, se PD, se PE nem változik! Miller-Modigliani I. tétel A vállalat hitel (kötvény) – részvény (D/E) arányának megváltozása nincs hatással a részvények értékére. A részvények értéke finanszírozási döntésekkel nem megváltoztatható. A beruházási és finanszírozási döntések elválaszthatók. Miller-Modigliani II. tétel A vállalat hitel (kötvény) – részvény (D/E) arányának növekedésével arányosan nő a vállalat részvényeinek kockázata és várható hozama. 2013. ősz Andor György: Üzleti gazdaságtan

történnek az elmozdulások, se PD, se PE nem változik! Miller-Modigliani I. tétel. A vállalat hitel (kötvény) – részvény (D/E) arányának megváltozása nincs hatással a részvények értékére. A részvények értéke finanszírozási döntésekkel nem megváltoztatható. A beruházási és finanszírozási döntések elválaszthatók. Miller-Modigliani II. tétel. A vállalat hitel (kötvény) – részvény (D/E) arányának növekedésével arányosan nő a vállalat részvényeinek kockázata és várható hozama ősz. Andor György: Üzleti gazdaságtan.")

69

Andor György: Üzleti gazdaságtan

Pénzáramlások függetlensége Az osztalékközömbösség miatt, éppenséggel lehetne úgy is működni, hogy az éves szabad pénzáramlásokat azonnal kifizetik osztalékként. Ez bizonyára nincs így, de ez a részlet az értéket nem befolyásolja, így az értéket meghatározhatjuk akár ilyen szemlélettel is. Ennek jelentős elemzési előnyei vannak. 2013. ősz Andor György: Üzleti gazdaságtan

70

Andor György: Üzleti gazdaságtan

Így tekintve minden újabb projektet a részvényesektől újonnan bevont tőkéből valósítanak meg, majd később az adott projektből fakadó nettó pénzáramlásokat azonnal kifizetik osztalékként. E megközelítéssel egy-egy üzleti projektről való döntéskor annak költségei és bevételei nem keverednek össze más vállalati projektek költségeivel és bevételeivel. Ez a pénzáramlások függetlenségének elve. 2013. ősz Andor György: Üzleti gazdaságtan

71

A B C D

72

Andor György: Üzleti gazdaságtan

Tőkeköltségek függetlenségének elve CAPM elfogadása A részvényesek az adott vállalat részvényeit a piaci portfólió részeként tartják. E megközelítés következménye A részvényesek minden („kicsi”) portfóliórésze ugyanabba a portfólió- környezetbe – a piaci portfólióba – kerül. Az egyes portfóliórészek kockázatosságának egymásra hatása nem lényeges, a fontos csak a piaci portfólió egészéhez való viszony. Ezt a viszonyt ragadja meg a β. Azaz, az egyes vállalati üzleti projektek releváns kockázatai nem egymástól, hanem csak a piaci portfólióval való viszonyuktól függnek. Ez a tőkeköltségek függetlenségének elve. 2013. ősz Andor György: Üzleti gazdaságtan

portfóliórésze ugyanabba a portfólió- környezetbe – a piaci portfólióba – kerül. Az egyes portfóliórészek kockázatosságának egymásra hatása nem lényeges, a fontos csak a piaci portfólió egészéhez való viszony. Ezt a viszonyt ragadja meg a β. Azaz, az egyes vállalati üzleti projektek releváns kockázatai nem egymástól, hanem csak a piaci portfólióval való viszonyuktól függnek. Ez a tőkeköltségek függetlenségének elve ősz. Andor György: Üzleti gazdaságtan.")

73

A M B C D

74

Andor György: Üzleti gazdaságtan

Mivel a vállalati projektek egymástól független pénzáramlásai és tőkeköltségei vannak, így nyilván értékeik is függetlenek egymástól. Ez az értékek összeadhatósági (vagy függetlenségi) elve. Minivállalat megközelítés Egy vállalati projektek „úgy viselkednek”, mint önálló minivállalatok. Vele – nélküle elv Egy üzleti projektnél azt vizsgáljuk, hogy a döntéssel együtt milyen helyzet áll elő, milyen pénzmozgások lépnek fel a döntés elvetése esetén előálló helyzettel szemben. 2013. ősz Andor György: Üzleti gazdaságtan

elve. Minivállalat megközelítés. Egy vállalati projektek „úgy viselkednek , mint önálló minivállalatok. Vele – nélküle elv. Egy üzleti projektnél azt vizsgáljuk, hogy a döntéssel együtt milyen helyzet áll elő, milyen pénzmozgások lépnek fel a döntés elvetése esetén előálló helyzettel szemben ősz. Andor György: Üzleti gazdaságtan.")

Hasonló előadás

>")