Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Klub Mi lesz a megtakarításainkkal ? 2005. április 14. Jaksity György Concorde Kovács Zsolt ING Szalay-Berzeviczy Attila BÉT, HVB Bank

2

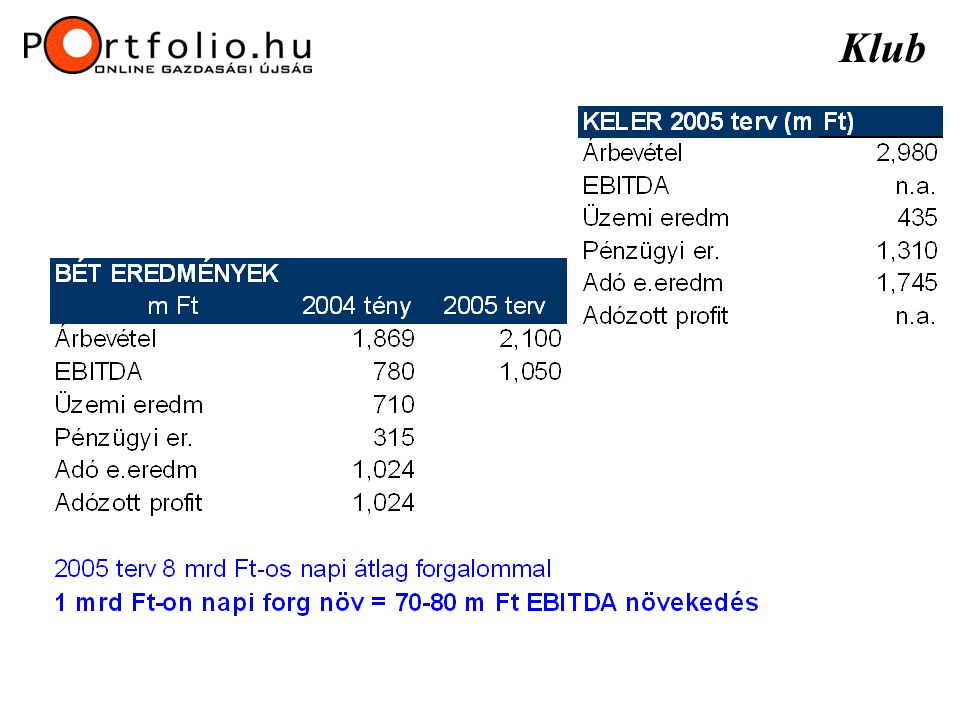

Klub

7

Az igazság néha fáj Részvény vagy kötvény: stratégiák eredménye 1997-től

8

A fejlett hozamok sokat segítettek

9

Bár a pénz nem lehet sokáig ingyen

10

Kockázati prémium, mi is az?

11

Az EM a befektetők darlingja –volt?

12

Intézményi kockázat(-nem)vállalás: pénztárak Kb. 1500 mrd Ft Kb. 120 mrd Ft Forrás: PSZÁF

vállalás: pénztárak Kb mrd Ft Kb. 120 mrd Ft Forrás: PSZÁF")

13

Fejétől bűzlik a hal Forrás: MNB

14

Pillanatfelvétel (biztosítók) Unit-linked portfoliók Kb. 210 mrd Ft Forrás: PSZÁF, MABISZ Vagy még sem?

15

Bef.-i alapok : lassan, de egyre biztosabban Forrás: MNB

16

Magánpénztárak: hosszú távra, mégis óvatosan!! Forrás: PSZÁF

17

UL portfóliók : kiszámíthatóan és bátra(bba)n Forrás: PSZÁF

n Forrás: PSZÁF")

18

Kis magyar valóság A lehetséges variációk Hazai vagy nemzetközi Kamatozó vagy részvénytípusú Rövid futamidejű vagy hosszú távú Forrás: Pénzügyi Közlöny, ING

19

2004: Pénztárak és portfoliók Forrás: Pénzügyi Közlöny, ING

20

2005- ugyanaz másképpen Forrás: Pénzügyi Közlöny, ING

21

2004- részvények és pénztárak Forrás: Pénzügyi Közlöny, ING

22

2005- a változatosság pedig gyönyörködtetne Forrás: Pénzügyi Közlöny, ING

23

Középre igazodj!!!! Forrás: Pénzügyi Közlöny, ING

24

Mindannyian mások vagyunk Forrás: OECD

25

Párhuzamosok a végtelenben… Forrás: OECD

26

Hová is megyünk? Forrás: OECD

27

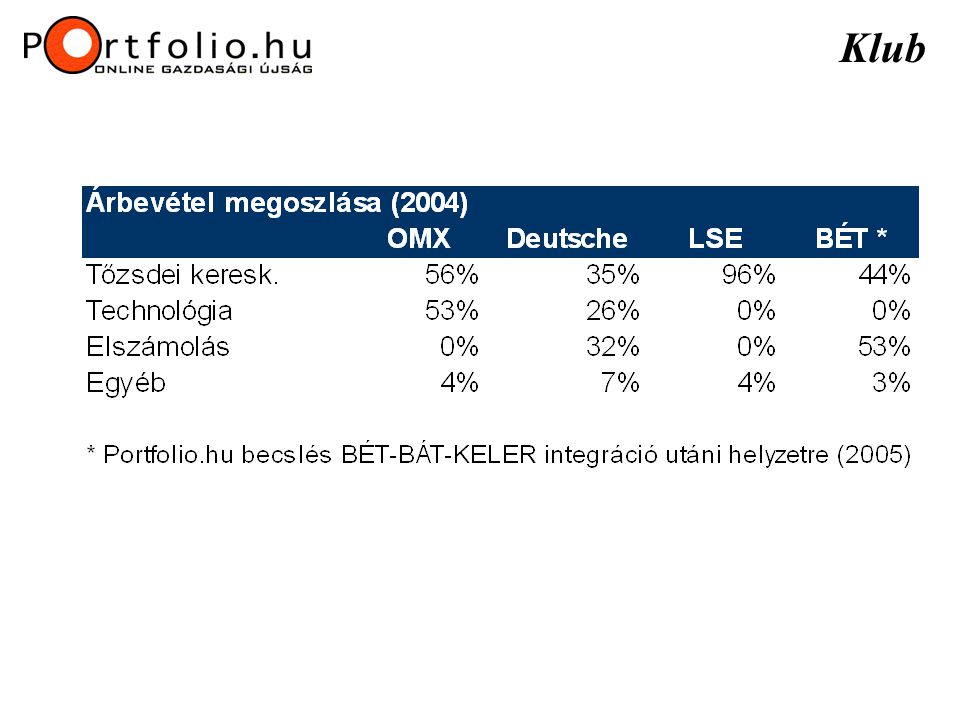

Klub

28

Klub

29

Hosszú távú befektetésekben érdekeltek állam lakosság nyugdíjpénztárak tőzsdei vállalatok A részvénybefektetés optimális hosszú távú befektetés Hosszú távon a részvények adják stabilan a legmagasabb hozamokat A hosszú táv minimalizálja a rövid távú ármozgásokból fakadó árfolyamkockázatot Gondolkozzunk hosszú távon Az esetek hány százalékában bizonyult jobbnak a részvénybefektetés az adott futamidejű egyéb befektetéseknél az elmúlt 80 évben az USA-ban: Forrás: NASD

30

Mit jelent hosszú távon az 1-2 százalékpontos többlethozam Hosszú távú megtakarítások időtávja esetében 1-2 százalékpontos többlethozam is nagyságrendi különbséget eredményez a megtakarítások végső értékében 5 százalékos többlethozam 40 éves megtakarítási periódus alatt több mint háromszoros vagyoni különbséget eredményezhet

31

LAKOSSÁG Forrás: MNB, 2005 A lakossági megtakarítási ráta és a fogyasztás volumenének növekedési üteme

32

A magyar lakosság öregszik Forrás: OECD, 2005 A 65 év feletti lakosság arányának várható alakulása a keresőképes lakosság %-ában

33

A magyar nyugdíjrendszer pillérei A NYUGDÍJRENDSZER ELEMEI 1998-tól 1. pillér Társadalombiztosítási nyugdíj 2. pillér Magánnyugdíj 3. pillér Önkéntes nyugdíjpénztárak szolgáltatásai Kötelező, de a járulék mértéke eltérő Pályakezdőknek kötelező (zárt rendszer) Szabad elhatározástól függő Saját jogú nyugdíj Öregségi Rokkantsági Baleseti rokkantsági Hozzátartozói nyugellátás Özvegyi nyugdíj Árvaellátás Szülői nyugdíj Baleseti hozzátartozói ellátás Egyösszegű szolgáltatás Nyugdíjjáradék Egy életre szóló, Elöl garanciatartamos, Hátul garanciatartamos, Két/több életre szóló Egyösszegű szolgáltatás Nyugdíjjáradék Kombinált szolgáltatás Időskorúak járadéka

Szabad elhatározástól függő Saját jogú nyugdíj Öregségi Rokkantsági Baleseti rokkantsági Hozzátartozói nyugellátás Özvegyi nyugdíj Árvaellátás Szülői nyugdíj Baleseti hozzátartozói ellátás Egyösszegű szolgáltatás Nyugdíjjáradék Egy életre szóló, Elöl garanciatartamos, Hátul garanciatartamos, Két/több életre szóló Egyösszegű szolgáltatás Nyugdíjjáradék Kombinált szolgáltatás Időskorúak járadéka.")

34

Statisztikai adatok a magyar nyugdíjrendszerről Forrás: PSZÁF, PM Nyugdíjpénztári vagyon alakulása (milliárd HUF) Nyugdíjpénztári taglétszám alakulása (ezer fő) A Nyugdíjbiztosítási Alap által 2003-ban összesen 1508 milliárd forint nyugdíjkiadás = GDP 8,1 %-a 2 millió 353 ezer személy ellátását fedezte A nyugdíjak reálértéke 2003-ban érte el az 1989- es szintet

Nyugdíjpénztári taglétszám alakulása (ezer fő) A Nyugdíjbiztosítási Alap által 2003-ban összesen 1508 milliárd forint nyugdíjkiadás = GDP 8,1 %-a 2 millió 353 ezer személy ellátását fedezte A nyugdíjak reálértéke 2003-ban érte el az es szintet")

35

Hasonló megoldások a világban: AUSZTRIA Zukunftsvorsorge (ZV) – egyéni jövőtartalék-számla Indulása: 2003 januárjától Hozzáférés Kizárólag életjáradék formájában a nyugdíjba lépés után 10 év után át lehet transzferálni egyéb nyugdíjtakarékossági formákba Idő előtti hozzáférés Kivenni 10 év után lehetséges, de csak az adókedvezmény, és az állami prémium visszafizetése ellenében Kedvezmények Adómentes kifizetés Állami prémium jóváírása (jelenleg a befizetés 9%-a, de maximum 2000 EUR befizetés után) Eredmények az első év után 280 ezer megkötött szerződés 240 millió EUR felhalmozott tőke (több mint 50 milliárd Ft)

– egyéni jövőtartalék-számla Indulása: 2003 januárjától Hozzáférés Kizárólag életjáradék formájában a nyugdíjba lépés után 10 év után át lehet transzferálni egyéb nyugdíjtakarékossági formákba Idő előtti hozzáférés Kivenni 10 év után lehetséges, de csak az adókedvezmény, és az állami prémium visszafizetése ellenében Kedvezmények Adómentes kifizetés Állami prémium jóváírása (jelenleg a befizetés 9%-a, de maximum 2000 EUR befizetés után) Eredmények az első év után 280 ezer megkötött szerződés 240 millió EUR felhalmozott tőke (több mint 50 milliárd Ft)")

36

Hasonló megoldások a világban: USA amerikai nyugdíjrendszer Social Security Önkéntes Munkaadói Nyugdíjalapok 401(k) Önkéntes Egyéni Nyugdíjszámlák IRA Individual Retirement Account (IRA) = Egyéni Nyugdíjszámla 1974-ben hozták létre azzal a céllal, hogy pénzügyi intézményeknél az aktív amerikai állampolgárok saját maguk gondoskodhassanak nyugdíjukról kedvező adózási feltételek mellett.

Önkéntes Egyéni Nyugdíjszámlák IRA Individual Retirement Account (IRA) = Egyéni Nyugdíjszámla 1974-ben hozták létre azzal a céllal, hogy pénzügyi intézményeknél az aktív amerikai állampolgárok saját maguk gondoskodhassanak nyugdíjukról kedvező adózási feltételek mellett.")

37

2003 végén 3000 milliárd USD értékben volt megtakarítás IRA számlákon, ami az összes nyugdíj-megtakarítás 26%-a, és az amerikai háztartások több mint 40%-a rendelkezett ilyen számlával. Részvény Forrás: Investment Company Institute Hasonló megoldások a világban: USA

38

Milyen eredményeket érhetünk el az új pillérrel? Növekvő megtakarítások Makrogazdaság Befektetői kultúra Tőkepiac Emelkedik a belső finanszírozási képesség Növekvő megtakarítás – növekvő árstabilitás, javuló külső egyensúly Növekvő belső kereslet a tőkepiaci eszközök iránt Olcsóbb adósság- finanszírozás Növekvő likviditás A külföldi befektetőktől való függőség csökkenése Stabil tőkepiac Hosszú távú szemlélet erősítése Nagyobb tőkevonzó képesség Kevesebb teher hárul az állami újra elosztásra Javuló Életminőség Életbiztonság Az öngondoskodás eszméjének erősítése

39

Klub

Hasonló előadás

?>")

Készítette: Papp Zsuzsa Tivadari Evelin.>")

>")

..>")