Előadást letölteni

1

Vállalati pénzügyek VÁLLALATGAZDASÁGTAN 2010. november 30.

2

A vállalat tevékenységi rendszere

Marketing Innováció Emberi erőforrás Az információ mint erőforrás Értékteremtő folyamatok menedzsmentje (logisztika, termelés, szolgáltatás) Vállalati pénzügyek VÁLLALATGAZDASÁGTAN

Vállalati pénzügyek. VÁLLALATGAZDASÁGTAN.")

3

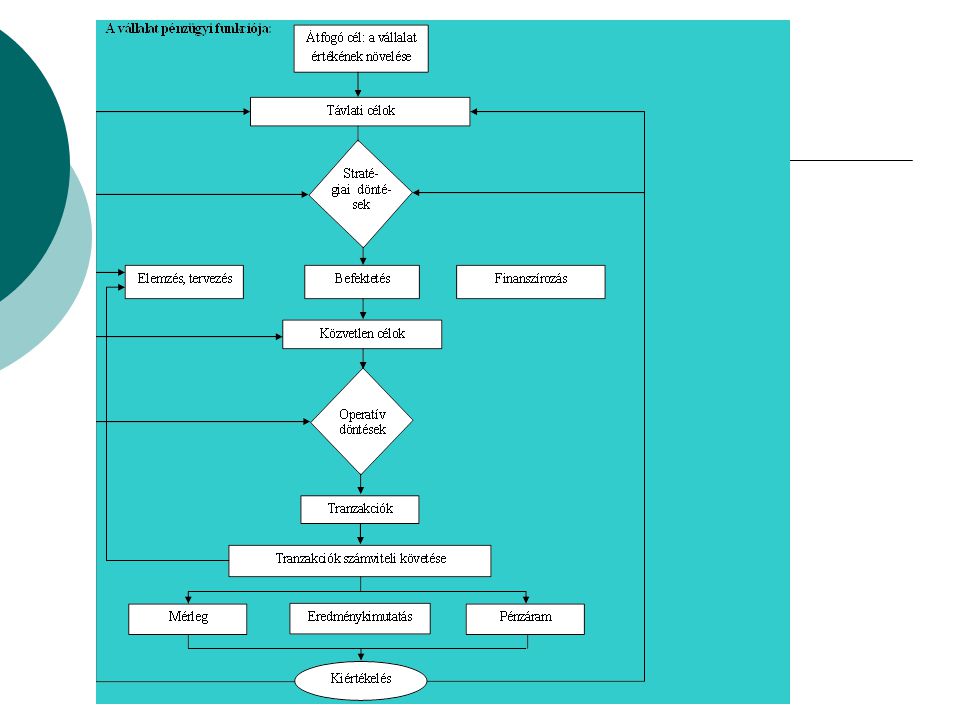

A pénzügyi tevékenység tartalma A vállalat pénzügyi stratégiája

Vállalati pénzügyek A pénzügyi tevékenység tartalma A vállalat pénzügyi stratégiája A vállalat pénzügyi rendszerének működése Költséggazdálkodás Befektetés és finanszírozás Kiegészítés: Könyvtárak finanszírozása VÁLLALATGAZDASÁGTAN

4

1. A pénzügyi tevékenység tartalma

A pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek, a pénz mind a ráfordítások, mind az eredmények legáltalánosabb kifejezője, mércéje. A vállalkozás célja a vállalkozás értékének maximalizálása. A profitnövelés a tulajdonos számára eszköz e cél eléréséhez. A stratégiai döntések nagy többsége a menedzsment kezében van, de a pénzügyi stratégiai döntések egy részét a tulajdonosok fenntartják maguknak. VÁLLALATGAZDASÁGTAN

5

Tulajdonosi szerepkörök

Egyszemélyes vállalkozás: teljes körű döntési lehetőség Kisbefektető: működésbe, befektetésbe érdemi beleszólása nincs egyszemélyes vállakozás kis- befektető nagy VÁLLALATGAZDASÁGTAN Tulajdonosi részesedés alacsony alacsony nagy Személyes részvétel az irányításban

6

2. A vállalat pénzügyi stratégiája

A pénzügyi menedzsment feladata: Gondoskodnia kell az eredményes működéshez szükséges forrásokról A rendelkezésre álló forrásokat hatékonyan kell elosztania a befektetési lehetőségek közül A pénzügyi vezetés stratégiai feladatai: befektetési finanszírozási (a váll. tev. finanszírozására felhasználható források meghatározása) VÁLLALATGAZDASÁGTAN

VÁLLALATGAZDASÁGTAN.")

7

A vállalat értékét meghatározó tényezők

értéktőzsde: a részvényekkel és kötvényekkel való kereskedésre szolgáló piac a pénz időértéke: annak mértéke, mennyivel értékel a befektető nagyobbra egy mai kifizetést vagy hozamot egy jövőbelinél könyv szerinti érték: a vállalat egészének, ill. egyes eszközeinek a mérlegben feltüntetett értéke Cash flow (pénzáram): a vállalat adott időszakban a tényleges pénzbevételének és kiadásainak különbsége VÁLLALATGAZDASÁGTAN

: a vállalat adott időszakban a tényleges pénzbevételének és kiadásainak különbsége. VÁLLALATGAZDASÁGTAN.")

9

Pénzügyi elemzés Pénzügyi elemzés: a pénzügyi tranzakciókat a vállalat számviteli rendszere dolgozza fel, az általa szolgáltatott adatok alapján készülnek az elemzéshez felhasználható pü. kimutatások. A számviteli rendszerből sokféle kimutatás készíthető. Legfontosabbak: Pénzáram kimutatás Eredménykimutatás: A vállalat adott időszakban elszámolt bevételeinek és ráfordításainak egybevetése a vállalat múltbeli teljesítményének értékelésére használható. Mérleg VÁLLALATGAZDASÁGTAN

10

Mérleg Mérleg: a vállalat vagyonára ható gazdasági műveletek hatásait rögzítő kimutatás, amely adott időpontra vonatkozóan pénzértékben tartalmazza a vállalat eszközeinek összetételét és azok forrását (eredetét), valamint a nyitó és záró időpont között elért vállalati eredményt. Eszközök: a vállalat által birtokolt, piaci értékkel rendelkező vagyoni elemek Források: a vállalat saját tőkéjének és külső tartozásainak összege, együttesen az eszközök finanszírozását szolgálják VÁLLALATGAZDASÁGTAN

, valamint a nyitó és záró időpont között elért vállalati eredményt. Eszközök: a vállalat által birtokolt, piaci értékkel rendelkező vagyoni elemek. Források: a vállalat saját tőkéjének és külső tartozásainak összege, együttesen az eszközök finanszírozását szolgálják. VÁLLALATGAZDASÁGTAN.")

11

Pénzügyi terv készítése

A pénzügyi terv készítése során a vállalati stratégia a kiindulópont, ezeket részstratégiákra bontjuk le, ehhez fogalmazzuk meg a pénzügyi előirányzatokat. A pénzügyi tervezés feladata meghatározni a ráfordítás és finanszírozás igényt, meghatározni az egyes tevékenységek hatásait a likviditásra és a jövedelmezőségre. Likviditás: a vállalatnak az a képessége, hogy fizetési kötelezettségének időben eleget tud tenni. Finanszírozás: forrásellátás VÁLLALATGAZDASÁGTAN

12

4. Költséggazdálkodás Ez nem elsősorban pénzügyi, mint inkább számviteli, ezen belül kontrolling funkció. A ráfordítások mértéke, ill. a velük elért eredményekkel való egybevetése (a költségek mérése, költség-haszon elemzés) jelenti az alapot az egyes vállalati tevékenységek, funkciók hatékonyságának értékeléséhez, a velük kapcsolatos döntésekhez. VÁLLALATGAZDASÁGTAN

jelenti az alapot az egyes vállalati tevékenységek, funkciók hatékonyságának értékeléséhez, a velük kapcsolatos döntésekhez. VÁLLALATGAZDASÁGTAN.")

13

5. Befektetés és finanszírozás

A vállalat pénzügyi vezetésének feladata: a vállalat működéséhez szükséges pénzforrások biztosítása és a pénz gazdaságos felhasználása. Részt kell vennie a A) befektetésekre vonatkozó döntésekben és B) a finanszírozás feladatának megoldásában. Mindkét esetben fontos tényező az idődimenzió (rövid és hosszú táv). VÁLLALATGAZDASÁGTAN

befektetésekre vonatkozó döntésekben és. B) a finanszírozás feladatának megoldásában. Mindkét esetben fontos tényező az idődimenzió (rövid és hosszú táv). VÁLLALATGAZDASÁGTAN.")

14

A) Befektetés VÁLLALATGAZDASÁGTAN

A vállalat pénzeszközeinek meghatározott célra történő lekötése. A befektetés értéke pénzben is megjeleníthető, ezért befektetés=pénzlekötés. Idődimenzió: a befektetett tőke mennyi idő alatt térül meg. Rövid lejáratú befektetés Hosszú lejáratú befektetés működési költségekbe - tárgyi eszközökbe - más vállalat részben vagy egészben történő felvásárlása ideiglenesen lekötött forgóeszközök tartósan lekötött forgóeszközök mobil értékpapírok hosszú lejáratú értékpapír VÁLLALATGAZDASÁGTAN

15

saját forrás / idegen forrás

B) Finanszírozás Forrásösszetétel:külső és belső forrás Finanszírozási formák Forrásösszetétel saját forrás / idegen forrás A vállalat forrásainak az a része, amelyet nem terhel / terhel visszafizetési kötelezettség. VÁLLALATGAZDASÁGTAN

Finanszírozás. Forrásösszetétel:külső és belső forrás. Finanszírozási formák. Forrásösszetétel. saját forrás / idegen forrás. A vállalat forrásainak az a része, amelyet. nem terhel / terhel. visszafizetési kötelezettség. VÁLLALATGAZDASÁGTAN.")

16

Saját forrás Saját forrás: származhat külső és belső forrásból.

Alaptőke (hitelezők számára biztonságot jelenet az alap-, saját tőke jelentős aránya) Állami támogatás Részvény kibocsátás Más vállalattal történő egyesülés vagy annak teljes vagy részbeni felvásárlása Ha a vállalat fejlesztéseit saját forrásból biztosítja meg, akkor önfinanszírozásról beszélünk. Hátránya: korlátok közé szorítja a vállalatok növekedési ütemét. VÁLLALATGAZDASÁGTAN

Állami támogatás. Részvény kibocsátás. Más vállalattal történő egyesülés vagy annak teljes vagy részbeni felvásárlása. Ha a vállalat fejlesztéseit saját forrásból biztosítja meg, akkor önfinanszírozásról beszélünk. Hátránya: korlátok közé szorítja a vállalatok növekedési ütemét. VÁLLALATGAZDASÁGTAN.")

17

Idegen forrás Idegen forrás: származhat külső és belső forrásból.

Más vállalattól Pénzintézettől Kozkázatosabb, mint a saját forrás. A saját és idegen tőke arányát befolyásolja - a vállalat nagysága, - a nyereség mekkora részét vonják el adó formájában, - mekkorák a hitelkamatlábak. VÁLLALATGAZDASÁGTAN

18

Mérleg szerinti eredmény

A források típusai A forrás eredete Jellege Külső forrásból Belső forrásból Idegen forrás (visszafiz. köt.) Hitel Kötvény Tagi kölcsön Saját forrás (nincs visszafiz. köt.) Részvény Üzletrész Mérleg szerinti eredmény VÁLLALATGAZDASÁGTAN

Hitel. Kötvény. Tagi kölcsön. Saját forrás. (nincs visszafiz. köt.) Részvény. Üzletrész. Mérleg szerinti eredmény. VÁLLALATGAZDASÁGTAN.")

19

Finanszírozási formák

Megnevezés Rövid táv (rövid lejáratú pénzszükséglet) Középtáv (közép lejáratú finanszírozás) Hosszú táv (hosszú lejáratú finanszírozás) idő 1 évnél rövidebb 1 és 3 év között 3 évnél hosszabb finanszírozási formák rövid lejáratú bankhitel kereskedelmi hitel (szállító nyújtja) váltó leszámítolás faktoring -közép lejáratú bankhitel -tartós bérlet -lízing -hosszú lejáratú bankhitel -részvény -kötvény VÁLLALATGAZDASÁGTAN

Középtáv. (közép lejáratú finanszírozás) Hosszú táv. (hosszú lejáratú finanszírozás) idő. 1 évnél rövidebb. 1 és 3 év között. 3 évnél hosszabb. finanszírozási formák. rövid lejáratú bankhitel. kereskedelmi hitel (szállító nyújtja) váltó. leszámítolás. faktoring. -közép lejáratú bankhitel. -tartós bérlet. -lízing. -hosszú lejáratú bankhitel. -részvény. -kötvény. VÁLLALATGAZDASÁGTAN.")

20

Váltó:fizetési ígérvényt tartalmazó értékpapír

Leszámítolás:valamilyen követelés, ill. követelést megtestesítő értékpapír megvásárlása az esedékességig járó kamat összegének levonásával Faktoring:rövid lejáratú követelés megvásárlása a kereskedelmi kockázat átvállalásával Lízing:vagyontárgyak tartós használatba adása meghatározott díj ellenében Részvény:kibocsátásuk és adásvételük az értéktőzsdén folyik, előnye: nincs fix költsége (kamata), nem kell visszafizetni, nincs lejárata, növeli a vállalat saját tőkéjét, ezáltal hitelképességét. Megváltozik a tulajdonosi struktúra. Kötvény:fix vagy változó kamatozású értékpapír, amelynek birtoklása nem jár tulajdonosi jogokkal VÁLLALATGAZDASÁGTAN

, nem kell visszafizetni, nincs lejárata, növeli a vállalat saját tőkéjét, ezáltal hitelképességét. Megváltozik a tulajdonosi struktúra. Kötvény:fix vagy változó kamatozású értékpapír, amelynek birtoklása nem jár tulajdonosi jogokkal. VÁLLALATGAZDASÁGTAN.")

21

A kockázat és kezelése Kockázatkezelés: VÁLLALATGAZDASÁGTAN

2 alaptípus: tiszta kockázat: cselekvéstől, szándéktól függetlenül bekövetkezik (pl. váratlan természeti csapás, váratlan események) spekulatív kockázat: a döntéshozó önként vállal, piaci kockázatok Kockázatkezelés: biztosítás: a későbbiekben esetleg bekövetkező kárt biztosítási díj fizetésével fedező ügylet határidős ügyletek: adott időpontban kötött megállapodás egy későbbi időpontban lebonyolítandó ügyletre vonatkozólag hitelfelvétel korlátozása kockázatos termékfejlesztések tudatos kerülése VÁLLALATGAZDASÁGTAN

spekulatív kockázat: a döntéshozó önként vállal, piaci kockázatok. Kockázatkezelés: biztosítás: a későbbiekben esetleg bekövetkező kárt biztosítási díj fizetésével fedező ügylet. határidős ügyletek: adott időpontban kötött megállapodás egy későbbi időpontban lebonyolítandó ügyletre vonatkozólag. hitelfelvétel korlátozása. kockázatos termékfejlesztések tudatos kerülése. VÁLLALATGAZDASÁGTAN.")

22

Könyvtárak fenntartása, finanszírozása

felügyeleti szervi, fenntartói támogatás: a könyvtár működését, fenntartását szolgálja (önkormányzati, minisztériumi) céltámogatás: nagyobb tételű beruházások (könyvtár építése, felújítása, számítógépesítési projekt), pl. pályázatok (TIOP, TÁMOP) VÁLLALATGAZDASÁGTAN

céltámogatás: nagyobb tételű beruházások (könyvtár építése, felújítása, számítógépesítési projekt), pl. pályázatok (TIOP, TÁMOP) VÁLLALATGAZDASÁGTAN.")

23

A DEENK 1 éves időtartamra megtervezi:

1. kiadásait: személyi dologi beruházási kiadások dokumentum (könyv, folyóirat) adatbázisok beszerzése és 2. bevételeit (a kiadások forrását, fedezetét jelentik): - állami támogatás: felügyeleti szervi (NEM) támogatás saját bevétel (reprográfia, olvasószolgálati díjak, könyvárusítás) átvett pénzeszköz (pályázati források) VÁLLALATGAZDASÁGTAN

adatbázisok beszerzése és. 2. bevételeit (a kiadások forrását, fedezetét jelentik): - állami támogatás: felügyeleti szervi (NEM) támogatás. saját bevétel (reprográfia, olvasószolgálati díjak, könyvárusítás) átvett pénzeszköz (pályázati források) VÁLLALATGAZDASÁGTAN.")

24

dokumentum beszerzésre kiállítások szervezésére továbbképzésre

Pályázati források állományvédelemre dokumentum beszerzésre kiállítások szervezésére továbbképzésre számítógép beszerzésre (TIOP) felújításra (HEFOP) TÁMOP VÁLLALATGAZDASÁGTAN

felújításra (HEFOP) TÁMOP. VÁLLALATGAZDASÁGTAN.")

25

Köszönöm a figyelmet! VÁLLALATGAZDASÁGTAN