Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Pénzügy II. Bankrendszer Magyarországon

Nagy Cecília Kalocsai Ildikó

2

- könnyebb a népgazdasági érdeket érvényesíteni

Bankrendszer: egy ország bankjainak és a rájuk vonatkozó szabályoknak az összességét értjük. · Egyszintű bankrendszer: a központi bank egy szervezeti keretben látja el a jegybanki és az üzleti banki funkciókat. · Kétszintű bankrendszer: a központi bank jegybanki funkciókat lát el és nem áll közvetlen kapcsolatban a gazdálkodó alanyokkal, hanem csak a bankrendszer második szintjén álló pénzügyi intézményekkel. Érvek az egyszintű bankrendszer mellett: - könnyebb a népgazdasági érdeket érvényesíteni - a bankok könyveiből jobb áttekintést lehet kapni a gazdaság helyzetéről - jobban összhangban van a gazdaságirányítási rendszer egyéb elemeivel, mint a kétszintű bankrendszer Ellenérvek: - rugalmatlan - a bank a hitelmonopólium miatt megalapozott, hitelre érdemes igényt is visszautasíthat a jegybanki és a kereskedelmi banki funkció csak egymás terhére érvényesíthető a kereskedelmi banki hitelezés miatt a bank nem tud a jegybanki funkcióknak eleget tenni. Érvek a kétszintű bankrendszer mellett: a jegybanki és kereskedelmi banki funkció elválasztásahatékonyabb teljesítmény - a bankok versenyeznek az ügyfelekért, bővül a bankszolgáltatások köre nyereségérdekeltség mivel a hitelkereslet > hitelkínálat, a vállalatok versenyeznek a hitelért - a kereskedelmi bankoknak nincs több hitelezési lehetősége,mint előtte - a bankok nyereségérdekeltsége megkérdőjelezhető - a kétszintű bankrendszer monetáris irányítást igényel, ez többlet társadalmi költséget okoz Első üzleti bank: 1841-Pesti Magyar Kereskedelmi Bank. Magyar Nemzeti Bank:1924. május 24-én alapították 31 millió aranykorona tőkével részvénytársaságként.

3

1947- államosításra kerül. Így 1948

1947- államosításra kerül. Így januárjától hazánkban egyszintű bankrendszer működött. Ebben a rendszerben a központi bank (MNB): - egyszerre látta el a jegybanki funkciókat, - biztosította a pénzforgalmi szolgáltatásokat, - és üzleti bankként hitelezte a vállalatokat, szövetkezeteket, társaságokat. MNB mellett más bankok is voltak: - Beruházási Bank, - Magyar Külkereskedelmi Bank - Országos Takarékpénztár. 1987. január: kétszintű bankrendszer hazánkban. 1. szint: MNB 2. szint: üzleti bankok Az MNB alapvető feladatai: - a nemzeti valuta belső és külső értékállandóságának védelme - monopóliuma a törvényes fizetőeszköz kibocsátására meghatározó befolyást gyakorolhat a pénzkínálatra, - felel a monetáris egyensúlyért - felel fizetőképességért - aranyból, devizából készletet gyűjt és szabályozza a nemesfém gazdálkodást Szervei: · Közgyűlés: alapszabály megállapítása, mérleg, vagyon-és eredménykimutatás jóváhagyása · Jegybanktanács: legfőbb monetáris politika irányító szerv · Igazgatóság: jegybank elnökének támogatása a feladatok ellátásában · Felügyelő Bizottság: ellenőrző funkciók A bankrendszer átalakításánál a döntő változást a kereskedelmi bankok alapítása jelentette január 1-jétől 5 kereskedelmi bank, kisbankok (szakosított pénzintézetek), az Országos Takarékpénztár és a takarékszövetkezetek, valamint külföldi érdekeltségű (vegyes) bankok működtek a magyar gazdaságban.

: - egyszerre látta el a jegybanki funkciókat, - biztosította a pénzforgalmi szolgáltatásokat, - és üzleti bankként hitelezte a vállalatokat, szövetkezeteket, társaságokat. MNB mellett más bankok is voltak: - Beruházási Bank, - Magyar Külkereskedelmi Bank. - Országos Takarékpénztár január: kétszintű bankrendszer hazánkban. 1. szint: MNB. 2. szint: üzleti bankok. Az MNB alapvető feladatai: - a nemzeti valuta belső és külső értékállandóságának védelme. - monopóliuma a törvényes fizetőeszköz kibocsátására meghatározó befolyást gyakorolhat a pénzkínálatra, - felel a monetáris egyensúlyért. - felel fizetőképességért. - aranyból, devizából készletet gyűjt és szabályozza a nemesfém gazdálkodást. Szervei: · Közgyűlés: alapszabály megállapítása, mérleg, vagyon-és eredménykimutatás jóváhagyása. · Jegybanktanács: legfőbb monetáris politika irányító szerv. · Igazgatóság: jegybank elnökének támogatása a feladatok ellátásában. · Felügyelő Bizottság: ellenőrző funkciók. A bankrendszer átalakításánál a döntő változást a kereskedelmi bankok alapítása jelentette január 1-jétől 5 kereskedelmi bank, kisbankok (szakosított pénzintézetek), az Országos Takarékpénztár és a takarékszövetkezetek, valamint külföldi érdekeltségű (vegyes) bankok működtek a magyar gazdaságban.")

4

Kereskedelmi bankok (nagybankok)

. Magyar Kereskedelmi Bank (MKB) · Magyar Hitelbank (MHB) · Országos Kereskedelmi és Hitelbank (OKHB) · Budapest Bank (BB) · Általános Értékforgalmi Bank(ÁÉB) Ezek a bankok a teljes piac 90 %-át uralták, míg 1993ban részesedésük 67 %-ra csökkent. A korábbi egyszintű bankrendszer felszámolását célzó reform máig sem küszöbölte ki a torzulásokat. Ma is érződnek olyan hatások, amelyek a bank- és pénzügyi rendszer állami kialakítására vezethetők vissza. Ennek következményei, tünetei: · a bankrendszer koncentrációja, szegmentációja · jövedelmezőségi polarizáció · a kielégítetlen piaci igények · tulajdonszerkezeti problémák · a szabályozási környezet hatásai · a bankkonszolidáció tisztító és torzító hatása. 1987. után fokozatosan változott a magyar pénzintézeti rendszer : -1991: jegybanki törvény :megszüntette a kormány felügyeletét és a költségvetés hiányának korlátlan finanszírozási lehetőségét. 1991: pénzintézeti törvény : meghatározta azokat a bankrendszerrel szemben állított követelményeket, amelyeknek a bankoknak eleget kell tenniük + bevezette a tőkemegfelelési mutatót, a kötelező céltartalék képzését 1991: számviteli törvény: Piaci normákat állít fel, fellépett az általános fizetési késedelmek ellen. -1992: társaságiadó-törvény: lehetővé tette például, hogy a társaságok és bankok kétes követeléseikre költségként céltartalékot képezvén azokat kezelni tudják

· Magyar Hitelbank (MHB) · Országos Kereskedelmi és Hitelbank (OKHB) · Budapest Bank (BB) · Általános Értékforgalmi Bank(ÁÉB) Ezek a bankok a teljes piac 90 %-át uralták, míg 1993ban részesedésük 67 %-ra csökkent. A korábbi egyszintű bankrendszer felszámolását célzó reform máig sem küszöbölte ki a torzulásokat. Ma is érződnek olyan hatások, amelyek a bank- és pénzügyi rendszer állami kialakítására vezethetők vissza. Ennek következményei, tünetei: · a bankrendszer koncentrációja, szegmentációja. · jövedelmezőségi polarizáció. · a kielégítetlen piaci igények. · tulajdonszerkezeti problémák. · a szabályozási környezet hatásai. · a bankkonszolidáció tisztító és torzító hatása után fokozatosan változott a magyar pénzintézeti rendszer : -1991: jegybanki törvény :megszüntette a kormány felügyeletét és a költségvetés hiányának korlátlan finanszírozási lehetőségét. 1991: pénzintézeti törvény : meghatározta azokat a bankrendszerrel szemben állított követelményeket, amelyeknek a bankoknak eleget kell tenniük + bevezette a tőkemegfelelési mutatót, a kötelező céltartalék képzését. 1991: számviteli törvény: Piaci normákat állít fel, fellépett az általános fizetési késedelmek ellen : társaságiadó-törvény: lehetővé tette például, hogy a társaságok és bankok kétes követeléseikre költségként céltartalékot képezvén azokat kezelni tudják.")

5

2. A bankpiaci koncentráció

-1992: csődtörvény: célja, hogy erősítse a fizetési fegyelmet és az egész gazdaságot átfogó fizetési sorban állást megszüntesse +kötelezte az adóst öncsőd bejelentésére, ha 90 napon túli tartozása volt felszámolási és csődhullámveszélybe sodorta a kevés tartalékkal rendelkező magyar bankrendszert. Végül 1993-ban a csődtörvény módosításra került, eltörölték a kötelező öncsőd intézményét és a csőddel járó fizetési moratóriumot a hitelezők engedélyéhez kötötték. 2. A bankpiaci koncentráció A magyar bankszektorban jelentkező koncentráció nem hasonlítható össze a fejlett országokban végbement hasonló folyamatokkal. Európában: fúziók és beolvadások révén jött létre, hazánkban: a mesterségesen teremtett monopóliumok következtében. Nehéz a piac meghódítása - a hazai bankok főleg a belső piacra összpontosítottak, ugyanis nemzetközi piacon való mozgásukat szigorú szabályok korlátozták. 3. A bankpiaci szegmentáció A bankok - miután megkapták a kereskedelmi banki jogosítványukat - a lakossági piac felé fordultak. Ennek indítóoka: az egyre csökkenő jegybanki refinanszírozás okozta forráshiányt a lakosság segítségével akarták pótolni. fiókhálózat bővítése, nem foglalkoztak a lakossági igények kielégítéséhez szükséges feltételek megteremtésével. 3.1. Ügyfélkör szerinti szegmentáció Az OTP, a takarékszövetkezetek és a Postabank uralták a lakossági és a kiskereskedelmi üzletág legnagyobb részét, a banki fiókok fele is hozzájuk tartozott. - Az ügyfelek méretét és az ügyletek volumenét tekintve: kezdeti koncentráció fennállt: nagybankoknak csak néhány konkurense volt a kisebb bankok nem voltak képesek a nagyobb ügyfeleknek hitelt nyújtani, s ezáltal le kellett mondaniuk a nagyobb volumenű betétekről is.

6

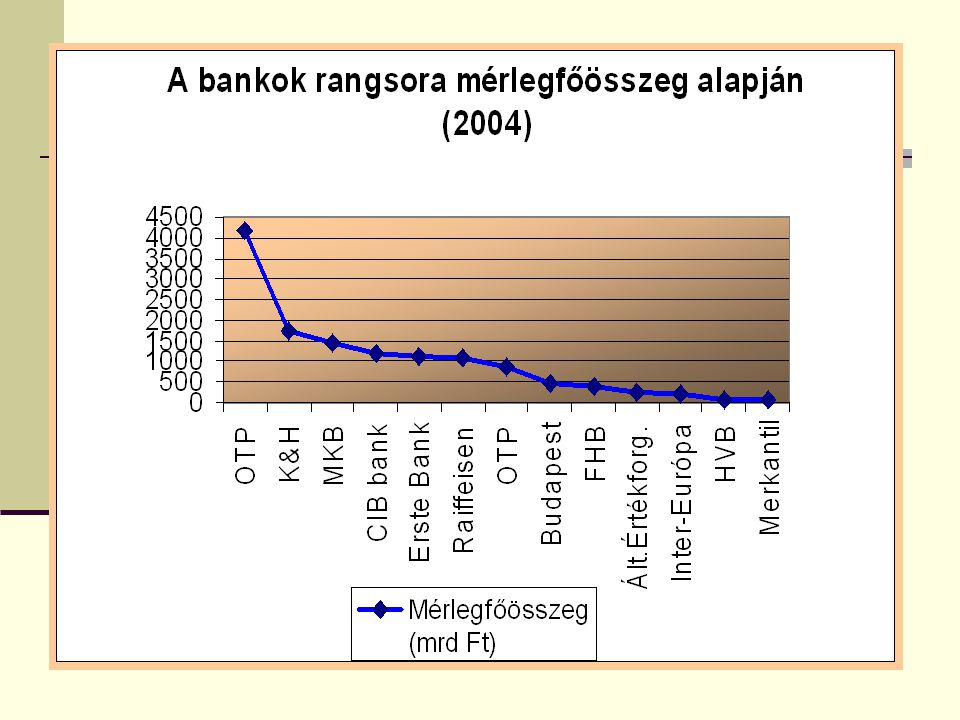

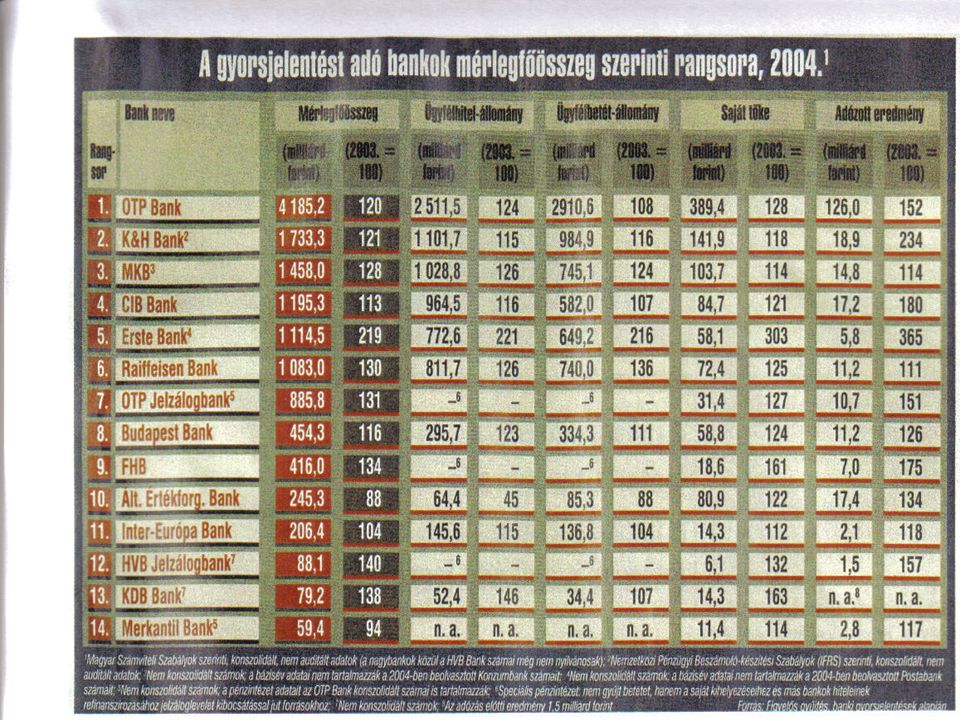

- deviza- illetve valutanem szerint kötött ügyleteket tekintve: a külföldi és a vegyes bankok tettek szert nagy előnyre, mivel ők árfolyamkockázat vállalása nélkül nyújthattak hitelt 3.2. Forráspiaci szegmentáció szegmentáció szám szerinti megoszlásait vizsgálva: önálló betétesi bázissal rendelkezõ bankok csoportja: az ügyfelektõl származó források meghaladják a bankszektor átlagát, a 60 százalékot erõs sajáttõkebázissal rendelkezõ bankok csoportja: a saját tõke aránya az összes forráson belül 10 százalék fölött van a pénzpiacnak kitett bankok csoportja: ők voltak a leghátrányosabb helyzetben, ugyanis ehhez tartoztak a legnagyobb költségek 4. OTP Az 1949-ben kiépített szovjet típusú bankrendszerben a Nemzeti Bank a klasszikus jegybanki funkciók mellett mindenfajta kereskedelmi banki tevékenységet is ellátott, + 3 külön pénzintézet létesült: az állami beruházások finanszírozására a Beruházási Bank, az export-import ügyletek finanszírozására a Külkereskedelmi Bank, a lakossági betétgyűjtésre és hitelezésre pedig az Országos Takarékpénztár (OTP). Az OTP Bank Rt. lakossági jellegű univerzális bank. A Bank piaci részesedése ennek megfelelően a lakossági piacon jelentős (2003. december 31-én). - lakossági forintbetétek gyűjtése terén 35,8%-os, - devizabetéteknél 36,0%-os, - lakossági hitelezésben 14,2%-os piaci részesedéssel rendelkezett. A Bank több mint 2,8 millió lakossági folyószámlát vezetett december 31-én és piacvezető a kártyakibocsátás és az elektronikus banki szolgáltatások területén is. A legnagyobb magyarországi hitelintézet a piac meghatározó szereplője a vállalkozói és az önkormányzati területeken is. Az ország legkiterjedtebb bankfiók- (427 db) és automata vámpénztár hálózata, több mint bankjegyautomata, valamint a telefonos és internetes csatornák is az ügyfelek rendelkezésére állnak.

. Az OTP Bank Rt. lakossági jellegű univerzális bank. A Bank piaci részesedése ennek megfelelően a lakossági piacon jelentős (2003. december 31-én). - lakossági forintbetétek gyűjtése terén 35,8%-os, - devizabetéteknél 36,0%-os, - lakossági hitelezésben 14,2%-os piaci részesedéssel rendelkezett. A Bank több mint 2,8 millió lakossági folyószámlát vezetett december 31-én és piacvezető a kártyakibocsátás és az elektronikus banki szolgáltatások területén is. A legnagyobb magyarországi hitelintézet a piac meghatározó szereplője a vállalkozói és az önkormányzati területeken is. Az ország legkiterjedtebb bankfiók- (427 db) és automata vámpénztár hálózata, több mint bankjegyautomata, valamint a telefonos és internetes csatornák is az ügyfelek rendelkezésére állnak.")

7

Az évtizedek során az OTP tevékenységi köre fokozatosan kiszélesedett.

Engedélyt kap: - ingatlanügyek finanszírozására, - sportfogadási játék lebonyolítására, - devizaszámla-vezetésre, - valutaváltásra, - önkormányzatok számára végzett banki tevékenységre. A kétszintű bankrendszer évi bevezetését kővetően engedély: a lakossági bankműveletek, vállalkozói-vállalati bankműveletek végzésére. Később egyes nem banki tevékenységeket az állam leválasztott róla, így jött létre például a tisztán állami tulajdonú Szerencsejáték Rt. 1990 végén: részvénytársasággá alakult 1993 és 1999 között: a bank magánosítása. A magyar állam tulajdonosi részesedése a bankban 1 darab ezer forint névértékű szavazatelsőbbségi (arany)részvényre zsugorodott. A részvények több mint 40 százaléka külföldi, csaknem 60 százaléka hazai befektetők tulajdonában van. Az OTP-részvény a Budapesti Értéktőzsde egyik vezető papírja. További fejlődés: univerzális pénzügyi szolgáltatásokat nyújtó csoportként fejlődött tovább, amelynek fő tagjai: a lakás-előtakarékossági szerződések piacán az OTP Lakás-takarékpénztár Rt., Merkantil Bank Rt., OTP Befektetési Alapkezelő Rt., OTP Magánnyugdíjpénztár, OTP Értékpapír Rt., OTP-Garancia Biztosító Rt., OTP Ingatlan Rt. Mérlegfőösszege alapján ma a legnagyobb kereskedelmi bank piaci részesedése 23 százalék, a legnagyobb részt, 40 százalékot hasít ki magának a lakossági tortából, de korábbi monopolhelyzete természetesen már a múlté.

részvényre zsugorodott. A részvények több mint 40 százaléka külföldi, csaknem 60 százaléka hazai befektetők tulajdonában van. Az OTP-részvény a Budapesti Értéktőzsde egyik vezető papírja. További fejlődés: univerzális pénzügyi szolgáltatásokat nyújtó csoportként fejlődött tovább, amelynek fő tagjai: a lakás-előtakarékossági szerződések piacán az OTP Lakás-takarékpénztár Rt., Merkantil Bank Rt., OTP Befektetési Alapkezelő Rt., OTP Magánnyugdíjpénztár, OTP Értékpapír Rt., OTP-Garancia Biztosító Rt., OTP Ingatlan Rt. Mérlegfőösszege alapján ma a legnagyobb kereskedelmi bank piaci részesedése 23 százalék, a legnagyobb részt, 40 százalékot hasít ki magának a lakossági tortából, de korábbi monopolhelyzete természetesen már a múlté.")

8

Minden idők legnagyobb nyereségét, a magyar számviteli szabályok szerint 125,97 milliárd forintos profitot ért el 2004-ben az OTP Bank. Ez 51,7 százalékos növekedést jelent az előző évihez képest. Az eredmény meghaladja a bank saját előrejelzését és az elemzői várakozásokat is. 2004 végén: mérlegfőösszege elérte a milliárd forintot, ami 19,5 százalékos bővülést jelent egy év alatt.

10

A folyó fizetési mérleg finanszírozása és a külső finanszírozási igény a GDP százalékában

11

A gazdasági szférák bankrendszerrel szembeni nettó pozíciója a mérlegfőösszeg százalékában

12

A háztartási adósságállomány alakulása

13

A bankközi és a banki ügyfélkamatok alakulása

14

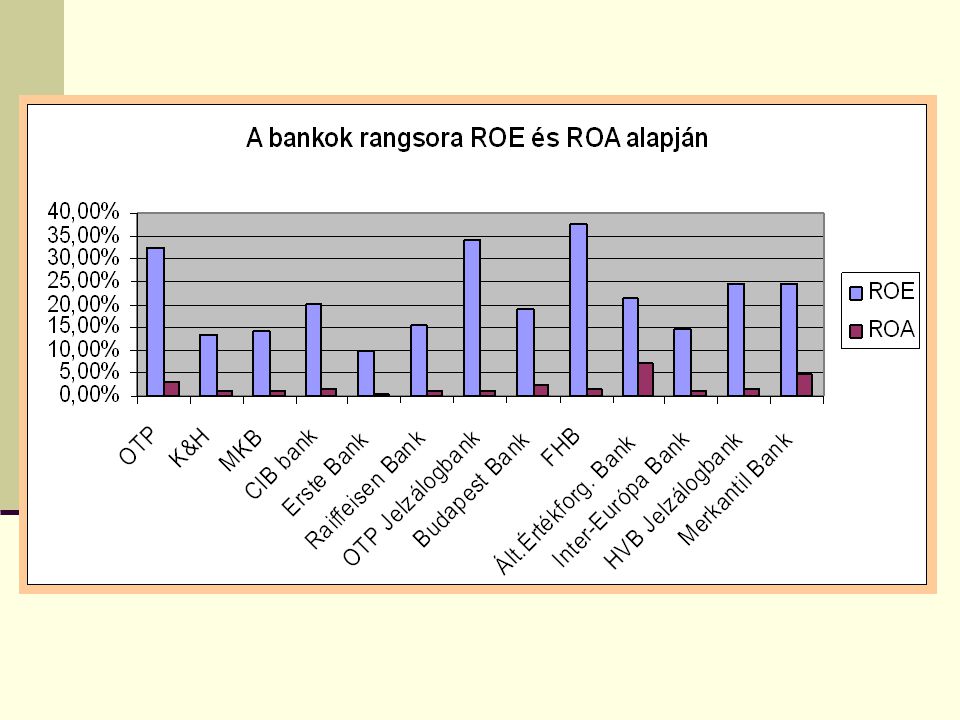

A bankrendszeri ROE és reál ROE

15

A pénzügyi közvetítőknél elhelyezett lakossági és vállalati megtakarítások megoszlása intézménytípusok szerint.

18

További bankfúziók várhatók

Magyarországi bankpiac: néhány év múlva 4-5 univerzális bank alkotja majd, s a banki szolgáltatások ára, ha lassan is, de csökkenni fog. A bankok a hálózatépítéssel kapcsolatos beruházási költségeinek megtérülése 5-7 év körüli. Magas a bankok szolgáltatásának ára Lényeges változás nem lesz az itthoni bankpiacon, egyes üzletágak felvásárlása várható, de a lokális piacok felértékelődnek, a regionális piac szerepe megmarad. Öt - éven belül a magyarországi univerzális bankpiac az OTP-ből és még további négy-öt bankból fog állni, várhatóan: -CIB, -Magyar Külkereskedelmi Bank, -HVB Bank, -Raiffeisen Bank -Budapest Bank -Citibank. Az utóbbi kettő, a két amerikai bank szűkebb piacokat fednek majd le, mások pedig egy-két ügyféltípusra összpontosítanak.

Hasonló előadás

Készítette: Papp Zsuzsa Tivadari Evelin.>")

>")