Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Üzleti gazdaságtan Andor György

2

Andor György: Üzleti gazdaságtan

Ismétlés 6 Tőkejavak árazódása 6.1 Várható hasznosság modellje 6.2 Kockázatkerülési együttható 6.3 Relatív kockázatkerülési együttható mérése 6.4 Hatékony portfóliók tartása 2013 Andor György: Üzleti gazdaságtan

3

2013

4

n 2013

5

n 2013

6

n 2013

7

n 2013

8

16% 14% 12% 10% 8% 6% 4% 2% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 2013

9

σ(r) E(r) 2013

E(r) 2013")

10

σ(r) E(r) Hatékony portfóliók 2013

E(r) Hatékony portfóliók 2013")

11

σ(r) E(r) Hatékony portfóliók 2013

E(r) Hatékony portfóliók 2013")

12

(közel) hatékony portfólió

Portfólió elemszáma diverzifikálható kockázat (közel) hatékony portfólió nem diverzifikálható kockázat 2013

hatékony portfólió. nem diverzifikálható kockázat")

13

rP

14

rP

15

Markowitz-féle modell

E(r) Hatékony portfóliók

Hatékony portfóliók.")

16

Markowitz-féle modell értékelése

„Forradalmi” Az egyes hatékony portfóliók között nincs különbség Egy befektetés okozott kockázata befektetőnként eltérő, ezért a Markowitz-féle portfólióelmélet alapján nem sikerült a tőkepiaci árazás magyarázata. 2013

17

6.5 Piaci portfólió tartása

Markowitz-modellből való kiindulás tehát túlságosan bonyolultnak bizonyult. Ezért újabb feltételek bevonásával tovább egyszerűsítették a modellt… 2013 Andor György: Üzleti gazdaságtan

18

Andor György: Üzleti gazdaságtan

William Sharpe University of California at Los Angeles (Business Administration, majd közgazdaságtan) PhD 1961-ben („Single factor model of security prices”) A „ Capital asset pricing model”-t 1962-ben publikálta (1964-ben fogadták el) Egymástól függetlenül publikálták még: John Lintner, Jan Mossin és Jack Treynor. Nobel-díj 1990-ben „Sharpe-modell” 2013 Andor György: Üzleti gazdaságtan

PhD 1961-ben („Single factor model of security prices ) A „ Capital asset pricing model -t 1962-ben publikálta (1964-ben fogadták el) Egymástól függetlenül publikálták még: John Lintner, Jan Mossin és Jack Treynor. Nobel-díj 1990-ben „Sharpe-modell Andor György: Üzleti gazdaságtan.")

19

Andor György: Üzleti gazdaságtan

Sharpe peremfeltételei Tőkepiac Sok befektető van, akik árelfogadók Az adóknak és törvényi szabályozóknak nincs hatása a befektetői preferenciákra Tökéletes az informáltság Nincsenek tranzakciós költségek Befektetők Markowitz-féle portfólió-modellt követik Várakozásaik homogének Befektetési lehetőségek Tőzsdén forgalmazott kockázatos értékpapírok, valamint kockázatmentes befektetés és hitelfelvétel. A kockázatmentes befektetések és hitelfelvételek kamata megegyező és állandó. 2013 Andor György: Üzleti gazdaságtan

20

Andor György: Üzleti gazdaságtan

A kockázatmentes lehetőség bevonásának következménye: 2013 Andor György: Üzleti gazdaságtan

21

j 2013

22

σ(r) E(r)

E(r)")

23

Andor György: Üzleti gazdaságtan

Homogén várakozások hipotézise Befektetők „tojáshéja” „ugyanott van” 2013 Andor György: Üzleti gazdaságtan

24

σ(r) E(r)

E(r)")

25

Andor György: Üzleti gazdaságtan

Kombináljuk a kockázatmentes lehetőség bevonását és a homogén várakozások feltételezését! 2013 Andor György: Üzleti gazdaságtan

26

σ(r) E(r) Hatékony portfóliók „Nem lehet más, mint a piaci portfólió”

E(r) Hatékony portfóliók „Nem lehet más, mint a piaci portfólió")

27

Sharpe-féle modell σ(r) E(r)

E(r)")

28

σ(r) E(r) Tőkepiaci egyenes Piaci portfólió E(rM) σ(rM)

E(r) Tőkepiaci egyenes Piaci portfólió E(rM) σ(rM)")

29

Andor György: Üzleti gazdaságtan

Homogén várakozások sajátos szerepe Ha nem lennének homogén várakozások, akkor nem esnének egybe a befektetők kockázatos portfóliói, így ekkor nem lenne egységesen tartott M piaci portfólió sem. 2013 Andor György: Üzleti gazdaságtan

30

Andor György: Üzleti gazdaságtan

Homogén várakozások sajátos szerepe 2013 Andor György: Üzleti gazdaságtan

31

6.6 Béta kockázati paraméter

A piaci portfólió tartásának belátásával megnyílik az út az egyes befektetések releváns kockázatának megadására. Ismerjük a portfólió-környezetet, a „zsebet”. Ez alapján kell értékelnünk i lehetőséget. Mitől függ, hogy egy i befektetés (értékpapír) kedvező vagy kedvezőtlen? A releváns kockázat független f-től, csak M-től függ, tehát a kockázat érzékelése mindenkinek azonos! 2013 Andor György: Üzleti gazdaságtan

kedvező vagy kedvezőtlen A releváns kockázat független f-től, csak M-től függ, tehát a kockázat érzékelése mindenkinek azonos! Andor György: Üzleti gazdaságtan.")

32

Andor György: Üzleti gazdaságtan

Nézzük előbb intuitív irányból! t r ri ri ri rM ri ri ri 2013 Andor György: Üzleti gazdaságtan

33

rM % ri %

34

ri 1 βi εi rM

35

Karakterisztikus egyenes, meredeksége a béta.

„Átlagos” kapcsolat, feltételes eloszlás σ(λi)=0 és E(εi)=0

=0 és E(εi)=0.")

36

σ(ri) βi 1 βi σ(rM) σ(εi) σ(rM)

βi 1 βi σ(rM) σ(εi) σ(rM)")

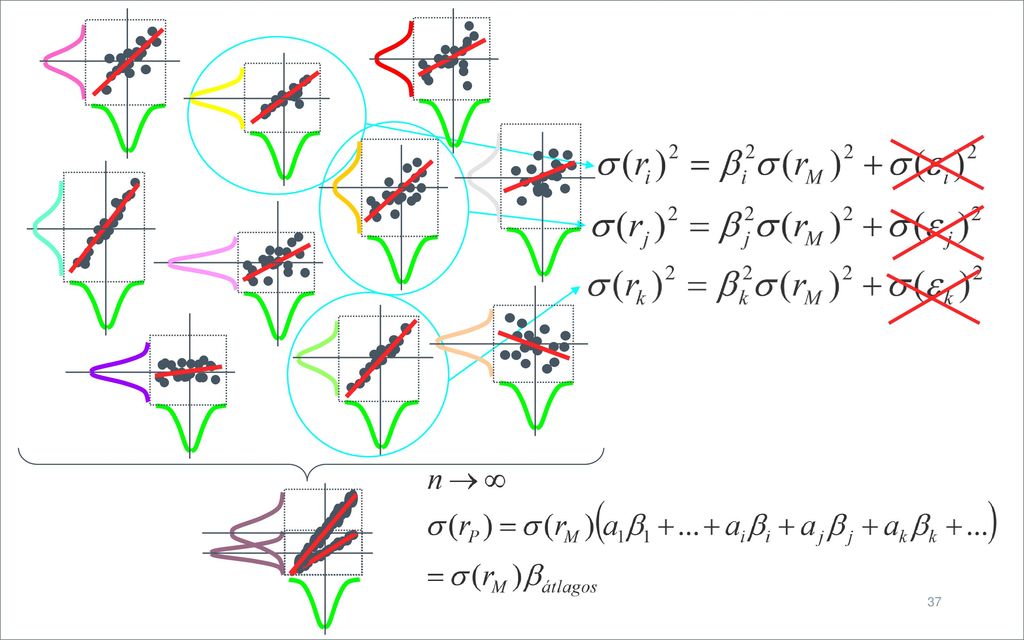

38

t r ri ri ri rM ri ri ri

39

(Nem diverzifikálható)

Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus) 2013 Andor György: Üzleti gazdaságtan

(Szisztematikus) Egyedi kockázat. (Diverzifikálható) (Nem szisztematikus) Andor György: Üzleti gazdaságtan.")

40

6.7 Tőkepiaci várható hozamok és a béta

Beláttuk, hogy a béta… Ha viszont a béta…, akkor a várható hozamok is a béták szerint kell rendeződjenek… Már vannak „pontjaink”: β = 0, rf β = 1, E(rM) 2013 Andor György: Üzleti gazdaságtan

Andor György: Üzleti gazdaságtan.")

41

Értékpapír-piaci egyenes

Piaci portfólió Ez a CAPM…

Hasonló előadás

>")

kifizetésekért.>")

›Jegyzet 6-7. fejezet 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN2.>")