Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

BME Üzleti gazdaságtan Andor György

2

BME Ismétlés ›6 Tőkejavak árazódása –6.1 Várható hasznosság modellje –6.2 Kockázatkerülési együttható –6.3 Relatív kockázatkerülési együttható mérése –6.4 Hatékony portfóliók tartása –6.5 Piaci portfólió tartása –6.6 Béta kockázati paraméter 2012. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN2

3

BME σ(r)σ(r) E(r)E(r) Markowitz-féle modell

σ(r) E(r)E(r) Markowitz-féle modell")

4

BME σ(r)σ(r) E(r)E(r) Hatékony portfóliók

σ(r) E(r)E(r) Hatékony portfóliók")

5

BME σ(r)σ(r) E(r)E(r) Sharpe-féle modell

σ(r) E(r)E(r) Sharpe-féle modell")

6

BME σ(r)σ(r) E(r)E(r) Tőkepiaci egyenes Piaci portfólió E(rM)E(rM) σ(rM)σ(rM)

σ(r) E(r)E(r) Tőkepiaci egyenes Piaci portfólió E(rM)E(rM) σ(rM)σ(rM)")

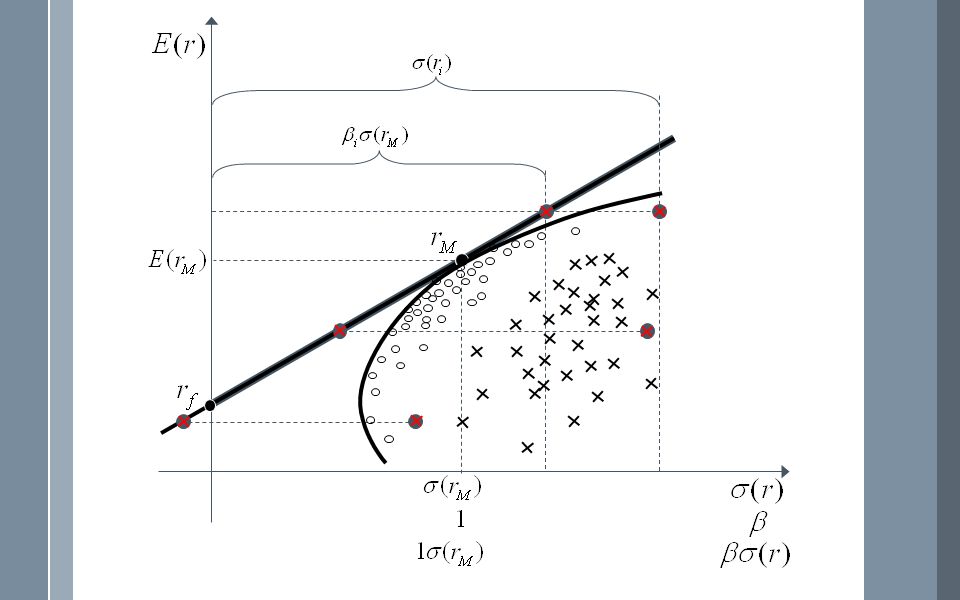

7

1 βiβi β i σ(r M ) σ(rM)σ(rM) σ(ri)σ(ri) σ(εi)σ(εi) Karakterisztikus egyenes

σ(rM)σ(rM) σ(ri)σ(ri) σ(εi)σ(εi) Karakterisztikus egyenes")

8

BME 8

9

2012. ŐSZ9ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus)

(Szisztematikus) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus).")

10

BME 2012. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN10 ›Beláttuk, hogy a béta… ›Ha viszont a béta…, akkor a várható hozamok is a béták szerint kell rendeződjenek… ›Már vannak „pontjaink”: –β = 0, r f –β = 1, E(r M ) 6.7 Tőkepiaci várható hozamok és a béta

6.7 Tőkepiaci várható hozamok és a béta.")

11

Értékpapír-piaci egyenes Piaci portfólió ›Ez a CAPM…

14

rMrM β Értékpapír-piaci egyenes β=1

15

BME 2012. ŐSZ15ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos E(ri)E(ri) βiβi

viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos E(ri)E(ri) βiβi.")

16

BME 2012. ŐSZ16ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Iparágβ Acél (általános)0,87 Acél (integrált)0,91 Acél és bányászat1,01 Alumínium0,95 Arany / ezüst bányászat0,91 Áruszállítás / Bérfuvarozás0,80 Autó alkatrész gyártás (csere)0,67 Autó- és (egyéb) gumi0,91 Autóalkatrész gyártás (beszállító)0,87 Bank (Kanada)1,20 Bank (USA)0,99 Bank (USA, Középnyugat)1,02 Bank (USA-n kívül)1,52 Befektetési tevékenység (nem USA)1,44 Befektetési tevékenység (USA)0,86 Biztosítás (élet)1,16 Biztosítás (tulajdon / baleset)1,12 Bútor / lakáskiegészítők0,72 Cement és adalékanyagok0,67 Cipő0,89 Csomagolás0,46 Diverzifikált vállalat0,71 Dohányáru0,56 Egészségügyi ellátás0,80 Egészségügyi információs rendszerek0,82 Egészséügyi szolgáltatás0,79 Elektromos készülékek0,85 Elektromos szolgáltatatás (USA, nyugat)0,33 Elektromosság szolgáltatatás (USA, kelet)0,35 Elektromosság szolgáltatatás (USA, közép)0,32 Elektronika0,94 Elektronika és szórakoztatás (nem USA)0,91 Élelmiszer feldolgozás0,67 Élelmiszer kiskereskedés0,59 Élelmiszer nagykereskedés0,59 Energia (kanadai)0,56 Építőanyag0,69 Épület- és jármű kiegészítők gyártása0,68 Értékpapír forgalmazás0,84 Étterem0,68 Félvezető előállító berendezések1,91 Félvezetőipar1,33 Fém feldolgozás0,74 Földgáz (szállítás)0,40 Földgáz (vegyes)0,57 Gépgyártás0,61 Gyógyszer0,87 Gyógyszertár0,84 Hajózás0,42 Háztartási gép0,80 Hotel / Szerencsejáték0,57 Ingatlanalap0,61 Internet2,07 Ipari szolgáltatás0,82 Irodagépek és eszközök0,66 Kábel TV0,94 Kertészeti eszközök0,69 Kiskereskedés (építési anyagok)0,84 Kiskereskedés (speciális)1,11 Kiskereskedés (üzlet)0,95 Komputer és perifériák1,14 Komputer és Szoftver1,08 Kőolaj (integrált)0,72 Kőolaj (kitermelés)0,59 Környezetvédelm0,41 Közmű (nem USA)1,07 Közmű (víz)0,39 Lakásépítés0,55 Légifuvarozás0,84 Mobil távközlés1,27 Oktatási szolgáltatás0,89 Olajkitermelő szolgáltatások / eszközök0,95 Papír és faipar0,76 Pénzügyi szolgáltatás0,89 Pipere- és kozmetikai cikkek1,15 Precíziós műszer0,85 Reklám1,45 Repülés / Honvédelem1,17 Sajtó0,86 Személy- és tehergépjármű1,24 Szeszesital0,64 Szórakoztatóipar1,19 Takarékpénztár0,55 Telekomminkációs szolgáltatás1,38 Telekommunikáció (nem USA)1,35 Telekommunikációs eszközök1,39 Terjesztés1,04 Textil (ruhaipar)0,62 Üdítőital1,03 Üdültetés1,22 Vasút0,89 Vegyipar (alap)1,03 Vegyipar (speciális)0,92 Vegyipar (vegyes)0,98

0,87 Acél (integrált)0,91 Acél és bányászat1,01 Alumínium0,95 Arany / ezüst bányászat0,91 Áruszállítás / Bérfuvarozás0,80 Autó alkatrész gyártás (csere)0,67 Autó- és (egyéb) gumi0,91 Autóalkatrész gyártás (beszállító)0,87 Bank (Kanada)1,20 Bank (USA)0,99 Bank (USA, Középnyugat)1,02 Bank (USA-n kívül)1,52 Befektetési tevékenység (nem USA)1,44 Befektetési tevékenység (USA)0,86 Biztosítás (élet)1,16 Biztosítás (tulajdon / baleset)1,12 Bútor / lakáskiegészítők0,72 Cement és adalékanyagok0,67 Cipő0,89 Csomagolás0,46 Diverzifikált vállalat0,71 Dohányáru0,56 Egészségügyi ellátás0,80 Egészségügyi információs rendszerek0,82 Egészséügyi szolgáltatás0,79 Elektromos készülékek0,85 Elektromos szolgáltatatás (USA, nyugat)0,33 Elektromosság szolgáltatatás (USA, kelet)0,35 Elektromosság szolgáltatatás (USA, közép)0,32 Elektronika0,94 Elektronika és szórakoztatás (nem USA)0,91 Élelmiszer feldolgozás0,67 Élelmiszer kiskereskedés0,59 Élelmiszer nagykereskedés0,59 Energia (kanadai)0,56 Építőanyag0,69 Épület- és jármű kiegészítők gyártása0,68 Értékpapír forgalmazás0,84 Étterem0,68 Félvezető előállító berendezések1,91 Félvezetőipar1,33 Fém feldolgozás0,74 Földgáz (szállítás)0,40 Földgáz (vegyes)0,57 Gépgyártás0,61 Gyógyszer0,87 Gyógyszertár0,84 Hajózás0,42 Háztartási gép0,80 Hotel / Szerencsejáték0,57 Ingatlanalap0,61 Internet2,07 Ipari szolgáltatás0,82 Irodagépek és eszközök0,66 Kábel TV0,94 Kertészeti eszközök0,69 Kiskereskedés (építési anyagok)0,84 Kiskereskedés (speciális)1,11 Kiskereskedés (üzlet)0,95 Komputer és perifériák1,14 Komputer és Szoftver1,08 Kőolaj (integrált)0,72 Kőolaj (kitermelés)0,59 Környezetvédelm0,41 Közmű (nem USA)1,07 Közmű (víz)0,39 Lakásépítés0,55 Légifuvarozás0,84 Mobil távközlés1,27 Oktatási szolgáltatás0,89 Olajkitermelő szolgáltatások / eszközök0,95 Papír és faipar0,76 Pénzügyi szolgáltatás0,89 Pipere- és kozmetikai cikkek1,15 Precíziós műszer0,85 Reklám1,45 Repülés / Honvédelem1,17 Sajtó0,86 Személy- és tehergépjármű1,24 Szeszesital0,64 Szórakoztatóipar1,19 Takarékpénztár0,55 Telekomminkációs szolgáltatás1,38 Telekommunikáció (nem USA)1,35 Telekommunikációs eszközök1,39 Terjesztés1,04 Textil (ruhaipar)0,62 Üdítőital1,03 Üdültetés1,22 Vasút0,89 Vegyipar (alap)1,03 Vegyipar (speciális)0,92 Vegyipar (vegyes)0,98.")

17

BME 6.9CAPM tesztjei és továbbfejlesztései ›A modell adta előrejelzések és a valós árak viszonya. ›Ex ante (előzetesen érvényesülő) várakozások ex post tesztelése –Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. –Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). 2012. ŐSZ17ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

várakozások ex post tesztelése –Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. –Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén) ŐSZ17ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

18

BME ›CAPM tesztelése –Kijelölünk egy időszakot (mondjuk adott öt évet), és véletlenszerűen kiválasztunk „jó sok” (mondjuk száz) értékpapírt. –Egyenként meghatározzuk az értékpapírok bétáit, valamint átlagos éves hozamait. –Az eredményeket béta – átlagos hozam koordináták szerint ábrázoljuk. 2012. ŐSZ18ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

19

BME 2012. ŐSZ19ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

20

BME 2012. ŐSZ20ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

21

BME ›A CAPM „elég jó”… –Különösen annak a fényében, hogy a modell mögött milyen erős feltételezések állnak. ›Eltérések magyarázatai –1) A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. ›Nem megfelelő az M -et reprezentáló index. –2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. ›Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. –3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. 2012. ŐSZ21ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. ›Nem megfelelő az M -et reprezentáló index. –2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. ›Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. –3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β ŐSZ21ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

22

BME ›Fogyasztási CAPM –Egy alternatív modell –A standard CAPM arra épít, hogy a befektetésből nyert összegeket fogyasztásra fordítják. –A fogyasztási CAPM-nél a teljes fogyasztással nyerhető hasznosságot maximalizálják. ›Itt nem a piaci portfólióval való sztochasztikus kapcsolatot nézik, hanem a fogyasztással valót. ›„Az a jó”, ha a befektetésből akkor származik hozam, amikor a fogyasztás amúgy csökkenne, illetve fordítva. ›A fogyasztási CAPM-hez kapcsolódó fogyasztási béta nem a piaci portfólió, hanem – közelítésként – az aggregált fogyasztás ingadozásával való kapcsolatra épül: 2012. ŐSZ22ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

23

BME ›Többfaktor-modellek –Ezek is alternatív modellek –A CAPM egyfaktor-modell –Híresebb többfaktor-modellek ›Arbitrált árfolyamok modellje –Makroökonómiai faktorok (GDP, infláció, kamatlábváltozás stb.) – β 1, β 2, β 3 … ›Fama- és French-féle háromfaktor-modell –SMB mérettényező ›A kis és nagy kapitalizációjú vállalatok részvényeiből álló diverzifikált portfóliók hozamainak különbsége –HML könyv szerinti érték–piaci érték tényező ›A magas és az alacsony könyv szerinti érték–piaci érték hányadosú részvényekből álló diverzifikált portfóliók hozamainak különbsége 2012. ŐSZ23ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

24

BME 2012. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN24 ›Portfóliómenedzsment –passzív portfóliómenedzselés –aktív portfóliómenedzselés ›Tőkepiaci hatékonyság kérdése dönti el –Tökéletes tőkepiaci hatékonyság esetén, és elfogadva a Sharpe-féle egyszerűsítő feltételeket, a passzív portfóliómenedzsment gyakorlati formája az M piaci portfólió és f kockázatmentes lehetőség kombinációja. 6.10 Portfóliómenedzsment és CAPM

25

BME σ(r)σ(r) E(r)E(r) Sharpe-féle modell

σ(r) E(r)E(r) Sharpe-féle modell")

Hasonló előadás

>")

>")

kifizetésekért.>")

›Jegyzet 6-7. fejezet 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN2.>")