Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

ÖNKÖLTSÉG 2012 2012

2

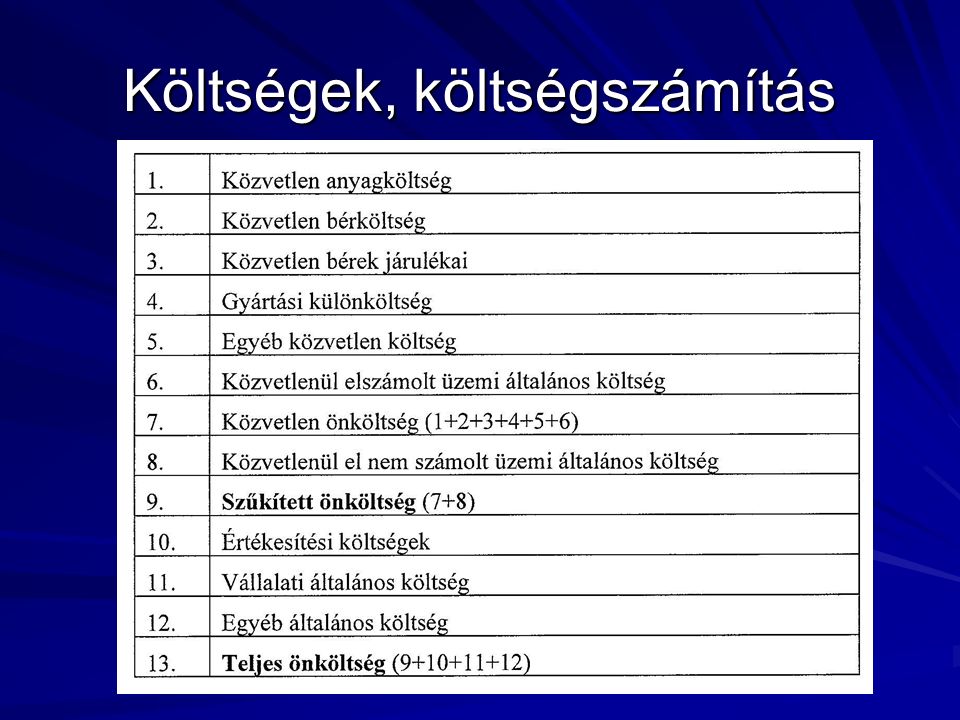

Költségek, költségszámítás A vállalati tevékenység megvalósításához szükséges élő és holtmunka ráfordítások pénzben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás meghatározott mennyiségére vonatkoztatott költség az önköltség, míg az egységére vonatkoztatott költség a fajlagos költség. Az összköltség és a kibocsátás hányadosa az átlagköltség, és a kibocsátás újabb egységének az előállításához szükséges többlet költség a határköltség.

3

Költségek, költségszámítás A termelési költségek osztályozása történhet Költség nemek szerint A termék előállítással való kapcsolat vagy elszámolhatóság szerint A termelési volumenhez való viszony szerint Egyedi és általános költségek Gyártási és készenlétben tartási költségeket Változó és kapacitás költségek (Kaplan-Atkinson)

")

4

Költségek csoportosítási lehetőségei Költségek fajtája, jellege szerint (költségnemek) Anyagjellegű költségek Személyi jellegű költségek Érték-csökkenési leírás Elszámolható- sági mód szerint Közvetlen költségek Közvetett költségek Időszakhoz való kapcsolat szerint Időszakhoz kapcsolódó költségek Időszakot terhelő költségek A kalkulációhoz való kapcsolat szerint Kalkulálható (értékelésbe tartozó) költségek Nem kalkulálható (értékelésbe nem tartozó) költségek A volumenhez való kapcsolat szerint Állandó(FIX) költségek Változó költségek

Anyagjellegű költségek Személyi jellegű költségek Érték-csökkenési leírás Elszámolható- sági mód szerint Közvetlen költségek Közvetett költségek Időszakhoz való kapcsolat szerint Időszakhoz kapcsolódó költségek Időszakot terhelő költségek A kalkulációhoz való kapcsolat szerint Kalkulálható (értékelésbe tartozó) költségek Nem kalkulálható (értékelésbe nem tartozó) költségek A volumenhez való kapcsolat szerint Állandó(FIX) költségek Változó költségek")

5

Költségek, költségszámítás Költségnemek A költségnemek a költség tárgyi jellege szerinti csoportosítása, a költségek azon egynemű fajtái, melyek a tevékenység során elsődlegesen ilyen formában merülnek fel, azaz mit vettünk a pénzből. A számviteli törvény három költségnemet különböztet meg: anyagi jellegű ráfordítások, személyi jellegű ráfordítások és az értékcsökkenési leírás. Anyagjellegű ráfordítások: anyagköltség, igénybevett szolgáltatások, egyéb szolgáltatás, ELÁBÉ, közvetített szolgáltatások

6

KÖLTSÉGSZÁMÍTÁS (ÜZEMI SZÁMVITEL) KÖLTSÉGSZÁMÍTÁS CÉLJA: A GAZDÁLKODÓ SZERVEZETEN BELÜL VÉGBEMENŐ ÚJRATERMELÉSI FOLYAMAT SZÁMSZERŰ KIFEJEZÉSE AZ ELSŐ KÖLTSÉG FELMERÜLÉSÉTŐL AZ ÉRTÉKESÍTÉSIG TÁRGYA: MINDIG VALAMILYEN TERMÉK VAGY SZOLGÁLTATÁS ÖNKÖLTSÉGSZÁMÍTÁS CÉLJA A TERMÉK, A SZOLGÁLTATÁS ÖNKÖLTSÉGÉNEK MEGHATÁROZÁSA TÁRGYA AZ A TERMÉK, SZOLGÁLTATÁS VAGY TELJESÍTMÉNY, AMELYNEK ÖNKÖLTSÉGÉT MEG KÍVÁNJÁK HATÁROZNI EGYSÉGE ÁLTALÁBAN AZ ÖNKÖLTSÉGSZÁMÍTÁS TÁRGYÁNAK TERMÉSZETES MÉRTÉKEGYSÉGE VAGY TELJESÍTMÉNYEGYSÉGE

KÖLTSÉGSZÁMÍTÁS CÉLJA: A GAZDÁLKODÓ SZERVEZETEN BELÜL VÉGBEMENŐ ÚJRATERMELÉSI FOLYAMAT SZÁMSZERŰ KIFEJEZÉSE AZ ELSŐ KÖLTSÉG FELMERÜLÉSÉTŐL AZ ÉRTÉKESÍTÉSIG TÁRGYA: MINDIG VALAMILYEN TERMÉK VAGY SZOLGÁLTATÁS ÖNKÖLTSÉGSZÁMÍTÁS CÉLJA A TERMÉK, A SZOLGÁLTATÁS ÖNKÖLTSÉGÉNEK MEGHATÁROZÁSA TÁRGYA AZ A TERMÉK, SZOLGÁLTATÁS VAGY TELJESÍTMÉNY, AMELYNEK ÖNKÖLTSÉGÉT MEG KÍVÁNJÁK HATÁROZNI EGYSÉGE ÁLTALÁBAN AZ ÖNKÖLTSÉGSZÁMÍTÁS TÁRGYÁNAK TERMÉSZETES MÉRTÉKEGYSÉGE VAGY TELJESÍTMÉNYEGYSÉGE")

7

Költségek, költségszámítás Személyi jellegű ráfordítások: bér, bérek járulékai és egyéb személyi jellegű ráfordítások Értékcsökkenési leírás: Az értékcsökkenési leírás azon eszközök beszerzési költségének az elszámolására szolgál, amelyek tartósan, hosszabb távon szolgálják a vállalatot. A több éven át használt eszközök beszerzési költségét azokra az évekre kell felosztani, amelyekben ezeket az eszközöket előreláthatóan használni fogják. Az értékcsökkenési leírás ezen eszközök adott évben költségként elszámolt összege. Az értékcsökkenési leírás költség, de nem kiadás, azaz nem jár készpénz kiadással. Készpénz mozgás az eszköz beszerzésekor történik, amit viszont csak korlátozott mértékben lehet azonnal költségként figyelembe venni.

8

A költséggazdálkodás Jelentősége: –A költségek ismerete nélkül nem lehet megállapítani, hogy az ármeghatározás helyes-e (az árak nyereséget vagy veszteséget tartalmaznak-e). –A megbízható jövedelem-kimutatás is csak a költségek pontos ismerete alapján lehetséges. (Ez mind a tulajdonosoknak, mind az adóhatóságoknak fontos). Céljai: –A költségek elkülönítése a különböző termékekre, szolgáltatásokra, időperiódusokra, szervezeti egységekre; –A költségek hatékony ellenőrzése a költségek korlátozásához, a költségek minimalizálásához. Mutatói: –a költségek abszolút nagysága (Ft-értékben) –a költségek relatív nagysága (viszonylagos érték: termékegységre, 100 Ft árbevételre) –a költségek szerkezete: százalékos megoszlás. Pl.: költségnemenkénti szerkezet (az összköltségen belül hány százalék az anyagköltség, a bérköltség, stb).

. Céljai: –A költségek elkülönítése a különböző termékekre, szolgáltatásokra, időperiódusokra, szervezeti egységekre; –A költségek hatékony ellenőrzése a költségek korlátozásához, a költségek minimalizálásához. Mutatói: –a költségek abszolút nagysága (Ft-értékben) –a költségek relatív nagysága (viszonylagos érték: termékegységre, 100 Ft árbevételre) –a költségek szerkezete: százalékos megoszlás. Pl.: költségnemenkénti szerkezet (az összköltségen belül hány százalék az anyagköltség, a bérköltség, stb)..")

9

A költséggazdálkodás jelentősége Melyek a hatékony költséggazdálkodás várható előnyei? A javított árképzéssel együtt versenyképesebb termékek Jobb erőforrás elosztás Jobban vezetett üzlet Az egyes termékek és üzleti egységek teljesítményének jobb átláthatósága A költségek megismerése és kezelése jobb döntéshozatalhoz és versenyképesebb vállalathoz vezet. Melyek az alacsony hatásfokú költséggazdálkodás következményei? Elvesztegetünk pénzügyi forrásokat Helytelenül állapítjuk meg a termékeink árát (Az árak magasak lehetnek a piachoz viszonyítva és ezáltal csökken az értékesítés) Az erőforrásokat nem a megfelelő termékekhez, tevékenységekhez vagy fogyasztókhoz rendeljük A vezetőség nem tudja, hogy hol csökkentse a vállalat költségeit A költségek - folyamatos költséggazdálkodás híján - észrevétlenül nőnek A jövedelmezőség ismeretlen okok miatt visszaesik CSŐD CSŐD

Az erőforrásokat nem a megfelelő termékekhez, tevékenységekhez vagy fogyasztókhoz rendeljük A vezetőség nem tudja, hogy hol csökkentse a vállalat költségeit A költségek - folyamatos költséggazdálkodás híján - észrevétlenül nőnek A jövedelmezőség ismeretlen okok miatt visszaesik CSŐD CSŐD.")

10

KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉG KELETKEZÉS HELYE SZERINTI SZÁMÍTÁS KÖLTSÉGEK MILYEN KÖLTSÉGEK KELETKEZTEK? KÖLTSÉGELSZÁMOLÁS A KÖLTSÉG MEGJELENÉSI FORMÁJA (TÍPUSA) SZERINTI SZÁMÍTÁS A KÖLTSÉG VISELŐJE SZERINTI SZÁMÍTÁS KÖLTSÉGNEMEK 5. SZÁMLAOSZTÁLY MEGOSZLÁS-SZÁMÍTÁS 6. SZÁMLAOSZTÁLY KALKULÁCIÓ ÉS EREDMÉNY-SZÁMÍTÁS 7. SZÁMLAOSZTÁLY HOL KELETKEZTEK KÖLTSÉGEK? MIÉRT KELETKEZTEK KÖLTSÉGEK? KÖZVETETT KÖLTSÉGEK KÖZVETLEN KÖLTSÉGEK

SZERINTI SZÁMÍTÁS A KÖLTSÉG VISELŐJE SZERINTI SZÁMÍTÁS KÖLTSÉGNEMEK 5. SZÁMLAOSZTÁLY MEGOSZLÁS-SZÁMÍTÁS 6. SZÁMLAOSZTÁLY KALKULÁCIÓ ÉS EREDMÉNY-SZÁMÍTÁS 7. SZÁMLAOSZTÁLY HOL KELETKEZTEK KÖLTSÉGEK. MIÉRT KELETKEZTEK KÖLTSÉGEK. KÖZVETETT KÖLTSÉGEK KÖZVETLEN KÖLTSÉGEK.")

11

Költségszámítás szakaszai összes költség strukturált és gyors rögzítése költségnemek szerint költségnem- ellenőrzés általános költség tervezés és ellenőrzés költséghelyek szerint költséghelyi elszámolóárak kiszámítása eltéréselemzés belső teljesítmény számítás termékek kalkulációja (árképzés) egységköltség nyomon követése készletek értékelése üzemi/üzleti eredmény kiszámítása

egységköltség nyomon követése készletek értékelése üzemi/üzleti eredmény kiszámítása")

12

Költségek, költségszámítás Közvetlen és közvetett költségek A költségek egy részénél semmilyen gondot nem okoz egy konkrét termékhez rendelésük, mivel egyértelműen a kérdéses termék érdekében merültek fel, közvetlenül a költségviselőhöz, azaz a termékhez kapcsolhatók. Ezeket nevezzük közvetlen költségeknek. Ilyenek például a közvetlen anyag és bér költségek, a közvetlen bérek járulékai, illetve egyéb közvetlen költségek. A másik csoportba azok a költségek tartoznak, amelyek a termelés során nem csak egyetlen termék előállításával hozhatók kapcsolatba, hanem több vagy valamennyi termék célját szolgálják. Ezek az úgynevezett közvetett (általános vagy rezsi) költségek. Ilyenek az épületek, gépek amortizációja, az igazgató bére, a karbantartás költségei. Ezeket a költségeket a felmerülésük pillanatában nem tudjuk egyértelműen egy költségviselőhöz rendelni, ezért a felmerülésük helye szerinti csoportokban (költséghelyeken) gyűjtjük őket.

költségek. Ilyenek az épületek, gépek amortizációja, az igazgató bére, a karbantartás költségei. Ezeket a költségeket a felmerülésük pillanatában nem tudjuk egyértelműen egy költségviselőhöz rendelni, ezért a felmerülésük helye szerinti csoportokban (költséghelyeken) gyűjtjük őket..")

13

Költségek, költségszámítás A közvetlen költségeket általános költségeknek is szokás nevezni és felmerülésük helye szerinti elnevezni. Így vannak üzemi általános költségek, amelyek a termelő üzemek irányításával és fenntartásával kapcsolatosak és egyértelműen megállapítható az üzemmel való kapcsolat, de a termékek közötti megoszlása közvetlenül nem állapítható meg. A gyáregységi általános költségek az üzemek felett álló gyáregységek egészének működésével és irányításával hozhatók kapcsolatba. A vállalati általános költségek a vállalat egészének irányítása, igazgatása során felmerült költségek összessége. Ide tartoznak a vállalat irányításának bérköltségei, a vállalati adminisztráció költségei, a központi épületek értékcsökkenése, a munkavédelemmel, oktatással és egyéb humánerőforrás gazdálkodással kapcsolatos költségek, de ide tartoznak a marketing és értékesítési költségek is.

14

Költséghelyek (6-os számlaosztály) Költséghelyek elkülöníthetők: Elszámolás-technikai szempontok szerint (segéd- költséghely, vég-költséghely). Felelősségi területek szerint. Térbeli szempontok szerint. Funkcionális terület szerint. Feladatok: Az általános költségeknek a felmerülés szempontjából indokolt hozzárendelése a költséghelyekhez. A költséghelyek egymás közti teljesítménykapcsolatainak ábrázolása. A kalkulációs kulcsok kialakítása

15

Költségviselők (7-es számlaosztály) Költségviselők lehetnek: Folyamatok. Projektek / munkák. Saját-rezsis beruházások. Belső teljesítmények, szolgáltatások, belső rendelések (pl. karbantartási, gyártási). Feladatok: Önköltség kiszámítás alapja (árminimum, elszámoló ár, közintézmények megrendelései). Árkalkuláció. Az eljárások összehasonlításának kiindulási adatai. Tevékenységfedezet számítás. A periódus eredményének meghatározása.

. Feladatok: Önköltség kiszámítás alapja (árminimum, elszámoló ár, közintézmények megrendelései). Árkalkuláció. Az eljárások összehasonlításának kiindulási adatai. Tevékenységfedezet számítás. A periódus eredményének meghatározása..")

16

Költségviselő számítás Költségviselők lehetnek: –Folyamatok. –Projektek / munkák –Saját-rezsis beruházások –Belső teljesítmények, szolgáltatások, belső rendelések (pl. karbantartási, gyártási) Feladatok: –Önköltség kiszámítás alapja (árminimum, elszámoló ár, közintézmények megrendelései) –Árkalkuláció –Az eljárások összehasonlításának kiindulási adatai –Tevékenységfedezet számítás –A periódus eredményének meghatározása

Feladatok: –Önköltség kiszámítás alapja (árminimum, elszámoló ár, közintézmények megrendelései) –Árkalkuláció –Az eljárások összehasonlításának kiindulási adatai –Tevékenységfedezet számítás –A periódus eredményének meghatározása.")

17

Költséghely számítás –Elszámolástechnikai szempontok szerint (segédköltséghely, végköltséghely). Költséghelyek elkülöníthetők: –Felelősségi területek szerint –Térbeli szempontok szerint –Funkcionális terület szerint Feladatok: –Az általános költségeknek a felmerülés szempontjából indokolt hozzárendelése a költséghelyekhez. –A költséghelyek egymás közti teljesítménykapcsolatainak ábrázolása. –A kalkulációs kulcsok kialakítása.

18

Költségszámítás Hagyományos költségszámítás:

19

Milyen lehetséges költségek merülhetnek fel egy vállalatnál? FELTÉTELES KÖLTSÉGEK Jövőbeni lehetséges költségek Pl.: - bírság, kártérítés - dologi kár, személyi sérülés SZOKÁSOS KÖLTSÉGEK Pl.: - anyagköltség, - bérköltség, - beruházási költségek, - stb. REJTETT KÖLTSÉGEK Általános költségek között Pl.: - jelentések: idő és pénz - oktatás, képzés INTANGIBILIS KÖLTSÉGEK Tangible image költségek Pl.: - kapcsolatok-, image értéke és javítása miatti kiadások - környezetbarát arculat EXTERNÁLIS KÖLTSÉGEK - környezeti externális hatások - feltételes költséggé, majd tényleges kifizetéssé Cél: Externáliák internalizálása

20

A költségek kiterjesztett értelmezése Előállítási költségek –A technológiák nem főtermék jellegű anyagainak, energiáinak anyag és energiaarányos költsége, amelyek függnek a mennyiségtől és az előállítási ráfordításoktól. –Például: munkabér költsége, gépóra költség, szerszámhasználati költség, stb. Technológiák utáni költségek –A technológiák nem főtermék jellegű anyagainak, energiáinak a vállalaton belüli kezelésével kapcsolatos költségei. –Például: szállítási, belső anyagmozgatási, tárolási, stb. költségek. Kötelezettségek költségei –A jogszabályok miatt felmerülő egyéb költségek. –Például: bírságok, termékdíj, környezetterhelési díj. Képzési költségek, védőfelszerelések, stb. költségei.

21

Költségek, költségszámítás Állandó és változó költségek A termelési volumen változásának függvényében megkülönböztetünk állandó vagy fix költségeket és változó költségeket. A mennyiségi változásra nem reagáló költségeket állandó költségeknek, a mennyiségi változásra reagáló költségeket pedig változó költségeknek nevezzük. A változó költségeken belül, attól függően, hogy a költségváltozás aránya mekkora a volumenváltozás arányához képest, három költségfajtát lehet megkülönböztetni. A mennyiségváltozással egyenesen arányosan változó költségeket proporcionális, egy egyenes aránynál kisebb mértékben változó költségeket degresszív, míg az egyenes aránynál nagyobb mértékben változó költségeket progresszív költségeknek nevezzük.

22

Költségek, költségszámítás

23

KÖLTSÉGEK CSOPORTOSÍTÁSA VOLUMENHEZ VALÓ VISZONY SZERINT: FIX ÉS VÁLTOZÓ KÖLTSÉGEK ANNAK MEGHATÁROZÁSÁHOZ, HOGY A KÖLTSÉG ÁLLANDÓ VAGY VÁLTOZÓ, FEL KELL TENNÜNK A KÖVETKEZŐ KÉRDÉST: VÁLTOZIK-E EZ A KÖLTSÉG AZ ELŐÁLLÍTOTT MENNYISÉGGEL? IGEN VÁLTOZÓ KÖLTSÉG ÁLLANDÓ KÖLTSÉG NEM

24

KÖLTSÉGEK CSOPORTOSÍTÁSA ELSZÁMOLÁSI MÓD SZERINT: KÖZVETLEN ÉS KÖZVETETT KÖLTSÉGEK IGEN GAZDASÁGI SZEMPONTBÓL KÖTHETŐ EZ A KÖLTSÉG EGY MEGHATÁROZOTT TERMÉKHEZ VAGY TEVÉKENYSÉGHEZ? NEM KÖZVETLEN KÖLTSÉGKÖZVETETT KÖLTSÉG HA MEG SZERETNÉNK ÁLLAPÍTANI, HOGY EGY KÖLTSÉG KÖZVETLEN VAGY KÖZVETETT, TEGYÜK FEL A KÖVETKEZŐ KÉRDÉST: HA MEG SZERETNÉNK ÁLLAPÍTANI, HOGY EGY KÖLTSÉG KÖZVETLEN VAGY KÖZVETETT, TEGYÜK FEL A KÖVETKEZŐ KÉRDÉST:

25

KÖZVETLEN KÖLTSÉGEK A közvetlen költségek gazdasági szempontból egy meghatározott termékhez köthetők és kizárólag azon termékek esetében merülnek fel. Jellemzően a termelési-, szolgáltatási folyamat során merülnek fel, illetve a termékkel kapcsolatos marketing tevékenységekhez köthetők A termék-, szolgáltatás gyártásának/nyújtásának megszüntetése esetén nem merülnek fel. KÖZVETETT KÖLTSÉGEK Gazdasági szempontból sosem csak egy, hanem több termékhez/szolgáltatáshoz kötődnek. Jellemzően a termelési/szolgáltatási-, illetve marketing funkciókon kívül esően merülnek fel. A termék gyártásának, illetve a szoigáltatás nyújtásának megszüntetése esetén is felmerülnek.

26

KÖLTSÉGEK CSOPORTOSÍTÁSA TERMÉK-ELŐÁLLÍTÁSI KÖLTSÉGEK –„A” TERMÉK KÖLTSÉGEI –„B” TERMÉK KÖLTSÉGEI, STB. SZOLGÁLTATÁSI TEVÉKENYSÉGEK A KÖZVETLEN KÖLTSÉGEI –„X” SZOLGÁLTATÁS KÖLTSÉGEI –„Y” SZOLGÁLTATÁS KÖLTSÉGEI, STB. SAJÁT ELŐÁLLÍTÁSÚ ESZKÖZÖK KÖLTSÉGEI –SAJÁT REZSIS BERUHÁZÁS KÖLTSÉGEI –SAJÁT KÍSÉRLETI FEJLESZTÉS KÖLTSÉGEI, STB. A KÖZVETETT KÖLTSÉGEK CSOPORTOSÍTÁSA ÜZEMI ÁLTALÁNOS KÖLTSÉGEK –FŐÜZEMI ÁLTALÁNOS KÖLTSÉGEK I. ÜZEM KÖLTSÉGEI, II. ÜZEM KÖLTSÉGEI, STB. –TÁRSÜZEMI KÖLTSÉGEK JAVÍTÓMŰHELY KÖLTSÉGEI KAZÁNHÁZ KÖLTSÉGEI, STB. VÁLLALATI (KÖZPONTI) ÁLTALÁNOS KÖLTSÉGEK –ÉRTÉKESÍTÉSI KÖLTSÉGEK –IGAZGATÁSI KÖLTSÉGEK –EGYÉB ÁLTALÁNOS KÖLTSÉGEK

ÁLTALÁNOS KÖLTSÉGEK –ÉRTÉKESÍTÉSI KÖLTSÉGEK –IGAZGATÁSI KÖLTSÉGEK –EGYÉB ÁLTALÁNOS KÖLTSÉGEK.")

27

Költségek, költségszámítás A fix költségek csak meghatározott tartományban tekinthetők állandónak. A jelenlegi fizikai kapacitások által meghatározott termékmennyiséget meghaladó termék előállításához a kapacitások bővítésére van szükség, ami a fix költségek ugrásszerű emelkedésével jár, de egy újabb szakaszon ismét állandó marad mindaddig, amíg újabb bővítésre nem kerül sor. A proporcionális költségek arányosan követik a termelt mennyiség változását. Ilyen költségek a termék anyagköltsége, a termeléssel arányos munkabér, stb. A degresszív költségek között találjuk általában az üzemeltetéssel, termeléssel kapcsolatos költségeket,mint egy üzem energiaköltsége vagy a karbantartási költségek, a vállalaton belüli anyagmozgatás vagy a szervezeti egységek működési költségei. A progresszív költségek a vállalatnál valamilyen zavar, túlfeszített működés miatt keletkeznek. Ilyen költségnövekedést okoz a túlóra vagy a rosszul szervezett működés.

28

Költségek, költségszámítás A termékegységre eső költségek meghatározását kalkulációnak, illetve önköltségszámításnak nevezzük. Kalkuláció keretében határozzuk meg, hogy a termelés valamely egységéhez vagy mennyiségéhez mennyi anyagot, alkatrészt használunk fel, mennyi munkabért fizetünk ki. Természetesen a termékeknek (költségviselőknek) a felmerült általános költségeket is viselniük kell, amiből következik, hogy a költséghelyeken gyűjtött általános költségeket időszakonként fel kell osztani az érintett költségviselők között. A költséghelyek tehát fontos szerepet játszanak az önköltségszámítás folyamatában. A jól meghatározott és elkülönített költséghelyek a mérés, ellenőrzés és befolyásolás megbízható bázisai. A teljes önköltségszámítás célja tehát annak a kérdésnek a megválaszolása, hogy mennyibe kerül a vállalatnak a z adott termék egy egységének (db, liter, kg, méter, stb.) előállítása.

a felmerült általános költségeket is viselniük kell, amiből következik, hogy a költséghelyeken gyűjtött általános költségeket időszakonként fel kell osztani az érintett költségviselők között. A költséghelyek tehát fontos szerepet játszanak az önköltségszámítás folyamatában. A jól meghatározott és elkülönített költséghelyek a mérés, ellenőrzés és befolyásolás megbízható bázisai. A teljes önköltségszámítás célja tehát annak a kérdésnek a megválaszolása, hogy mennyibe kerül a vállalatnak a z adott termék egy egységének (db, liter, kg, méter, stb.) előállítása..")

29

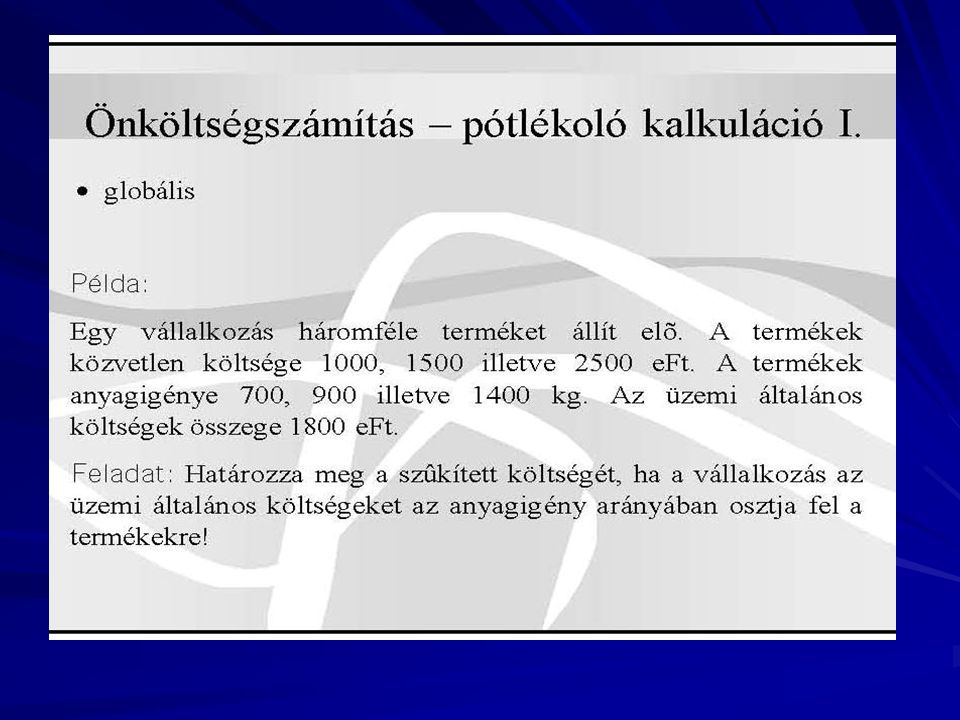

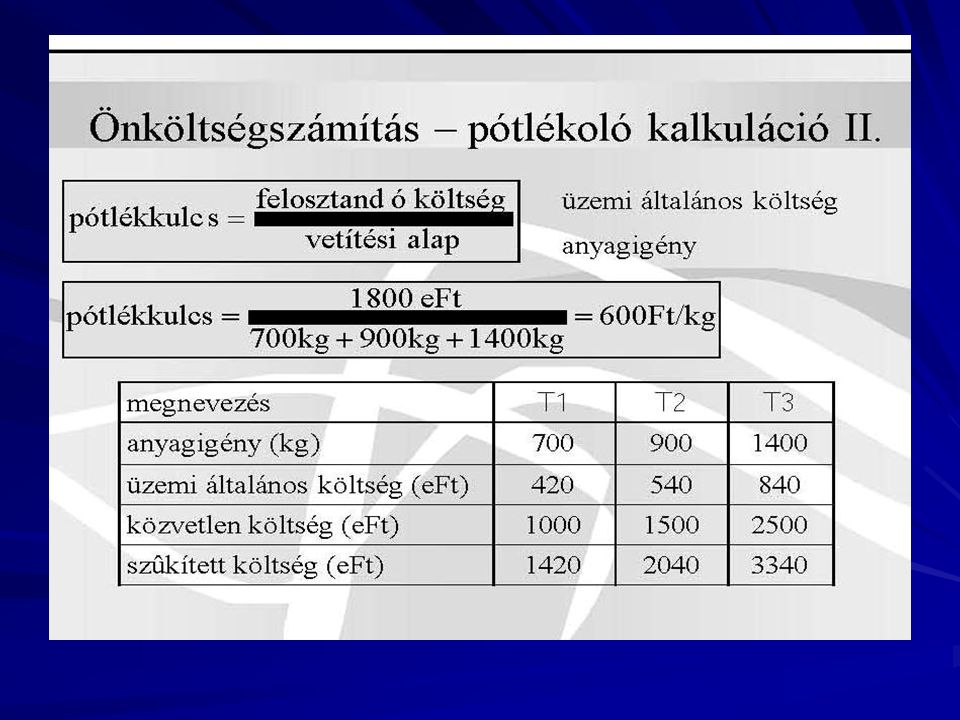

Költségek, költségszámítás A kalkuláció készítést az elmúlt időszaki tényadatokkal végezve utókalkulációról, a tervezett működési költségekkel végezve pedig előkalkulációról beszélünk. A számítás lényege mindkét esetben azonos: a közvetlen költségek számbavétele után egy adott időszak általános költségeit igazságosan szét kell osztani a megtermelt termékekre. A szétosztásra alkalmazható módszereket a vállalat mérte,szervezeti felépítése, tevékenysége,illetve a vállalat meglévő információs rendszere határozza meg. Több kalkulációs eljárás is ismert, de ezek többsége az alábbi három módszer valamelyikén alapul: egyszerű osztókalkuláció egyenértékszámos osztókalkuláció pótlékoló kalkuláció

30

Költségek, költségszámítás Egyszerű osztókalkuláció Egyszerű osztókalkulációval az önköltség meghatározása úgy történik, hogy az időszaki működés összes költségét elosztjuk az ugyanebben az időszakban előállított termék mennyiségével. A számítás egyszerű, de feltétele, hogy csak egy terméket állítson elő a vállalkozás, ami azonban a mai gyakorlatban már elég ritkán fordul elő. Az egyenértékszámos osztókalkuláció menete a következő A termékek közül egy ún. egységterméket választunk A termékek közös tulajdonsága alapján egyenértékszámokat képezünk, amelyek a termékek és az egységtermék vizsgált műszaki paramétereinek az aránya Az egyenértékszámok segítségével az egyes termékek mennyiségét egységtermékre számítjuk át Az összes költséget elosztjuk az átszámított egységtermékek mennyiségével A többi termék önköltségének számítása az egyenértékszámok és az egységtermék önköltségének összeszorzásával

31

Költségek, költségszámítás Pótlékoló kalkuláció A pótlékoló kalkuláció az önköltségszámítás legáltalánosabban használt módszere. A kalkuláció a költségviselő-költséghely szerinti elszámolásra épül. A közvetlenül elszámolható költségek mellett felmerülő közvetett költségek költségviselők közötti felosztása vetítési alap segítségével történik. Az önköltség pontosságát döntően befolyásolja a vetítési alap megválasztása. A vetítési alap funkciója az általános költségek és a költségviselők közötti kapcsolat megteremtése. Minden vetítési alap jó, ami ezt a kapcsolatot tükrözi. Vetítési alapnak olyan, a termékhez kapcsolódó műszaki vagy költségparaméter célszerű választani, amelynek a különböző termékekben megjelenő aránya elfogadhatóan tükrözi az egyes termékeknek a közvetett költség keletkezésében betöltött szerepét.

32

Költségek, költségszámítás

34

A hagyományos, vagy teljes önköltségszámítás egyik fő problémája a statikus jellegéből adódik. Ha valamilyen okból nem a számításnál felhasznált mennyiséget gyártjuk vagy értékesítjük, a teljes kalkulációt újra kell végezni, hiszen az egyes termékekre jutó általános költségek aránya és ezzel az önköltség is megváltozik. A másik fő gondot az általános költségek szétosztásának bizonytalansága jelenti, mert a sokszor jelentős összegű általános költség felosztása termékekre csak igazságtalanul és pontatlanul történhet. Emiatt a termékek gazdaságosságának pontos megítélése sem lehetséges. A fajlagos nyereség/veszteség mutató, amit a termék egységárának és önköltségének különbségeként kapunk, alkalmatlan a gazdasági sorrend megítélésére. Összefoglalva azt mondhatjuk, hogy a hagyományos önköltségszámítás megfelelő feltételek esetén jól használható a vállalat elmúlt időszaki működésének elemzésére, segíti a menedzsmentet a vállalat gazdálkodási rendszerének, költségszerkezetének megismerésében, de a jövőre vonatkozó gazdasági döntések meghozatalára nem vagy csak erős kritikával alkalmazható

35

Költségek, költségszámítás

36

A teljes költségszámításból adódó ellentmondások, pontatlanságok kiküszöbölésére dolgozták ki a fedezeti elven alapuló részköltség számítást, amely a kalkulációt csak a közvetlen költségekre végzi el és anélkül, hogy meghatározná az egy termékre eső eredményt, csak egy fedezetet határoz meg, amely fedezet azonban sok szempontból jobb döntési lehetőséget biztosít a menedzsment számára és képes figyelembe venni a kibocsátás volumenének változását is. A részköltség számítás és a hagyományos kalkuláció összehangolását próbálja megvalósítani a többfokozatú részköltség számítás, amely arra törekszik, hogy többszintű fedezeteket határozzon meg a termékekre, termékcsoportokra, gyáregységekre.

37

Költségek, költségszámítás Fedezeti költségszámítás A fedezeti elv abból indul ki, hogy a fix költségek pontosan nem oszthatók fel a termékek között, ezért a tisztánlátás érdekében a gazdasági döntéseket előkészítő információkat sem torzíthatják. Ennek érdekében a fix költségeket a nyereséggel együtt kell kezelni. A fedezeti költségszámítás másik megnevezése ár- költség-fedezet-nyereség (ÁKFN) struktúra, vagy költség-volumen-eredmény elemzés. Az ÁKFN struktúra elemzés egyik fő célkitűzése, hogy a termelt mennyiség megváltozásának az eredményre és a költségszerkezetre gyakorolt hatását kimutassa.

struktúra, vagy költség-volumen-eredmény elemzés. Az ÁKFN struktúra elemzés egyik fő célkitűzése, hogy a termelt mennyiség megváltozásának az eredményre és a költségszerkezetre gyakorolt hatását kimutassa..")

38

Költségek, költségszámítás

39

Az ÁKFN struktúra grafikus ábrázolása során az összköltség egyenese a fix költségekből indul és a fajlagos proporcionális költség meredekségével nő. A árbevétel az origóból indul és a termék egységárának megfelelő meredekséggel nő. Ha nyereséget akarunk, akkor meredekebben kell nőnie,mint a költségeknek, azaz a terméket magasabb egységáron kell eladni,mint a fajlagos (egy termékre eső) proporcionális költség. Hogy legyen miből kifizetni a fix költségeket, a fedezetnek pozitívnak kell lennie. Az ábrán bejelölt fedezeti pontban az árbevétel éppen megegyezik a költségekkel, azaz a nyereség éppen nulla. Innen ered a fedezet elnevezés. Amíg nem érjük el a fedezeti pontot, addig a fedezet a fix költségeket fedezi, felette pedig már nyereséget képez.

proporcionális költség. Hogy legyen miből kifizetni a fix költségeket, a fedezetnek pozitívnak kell lennie. Az ábrán bejelölt fedezeti pontban az árbevétel éppen megegyezik a költségekkel, azaz a nyereség éppen nulla. Innen ered a fedezet elnevezés. Amíg nem érjük el a fedezeti pontot, addig a fedezet a fix költségeket fedezi, felette pedig már nyereséget képez..")

40

Költségek, költségszámítás MegnevezésEgységenként125 000 egység [Ft] [eFt] Árbevétel4 500 Változó költség2-250 Fedezet2 250 (50%) Állandó költség-100 Nyereség 150 Fedezeti pont = Állandó költség / fedezeti-arány = 100 000 Ft / 0,5 = 200 000 Ft Fedezeti pont = Állandó költség / fedezeti hozzájárulás egységenként = 100 000/2 Ft = 50 000 egység

![Költségek, költségszámítás MegnevezésEgységenként egység [Ft] [eFt] Árbevétel4 500 Változó költség2-250 Fedezet2 250 (50%) Állandó költség-100 Nyereség 150 Fedezeti pont = Állandó költség / fedezeti-arány = Ft / 0,5 = Ft Fedezeti pont = Állandó költség / fedezeti hozzájárulás egységenként = /2 Ft = egység](http://images.slideplayer.hu/40/11149115/slides/slide_40.jpg "Költségek, költségszámítás MegnevezésEgységenként egység [Ft] [eFt] Árbevétel4 500 Változó költség2-250 Fedezet2 250 (50%) Állandó költség-100 Nyereség 150 Fedezeti pont = Állandó költség / fedezeti-arány = Ft / 0,5 = Ft Fedezeti pont = Állandó költség / fedezeti hozzájárulás egységenként = /2 Ft = egység")

41

Költségek, költségszámítás 100 200 300 400 500Árbevétel és költségek [eFt] Kibocsátás [1000 egység] 0 255075100125 Fedezeti pont Változó költség Árbevétel Állandó költség

![Költségek, költségszámítás Árbevétel és költségek [eFt] Kibocsátás [1000 egység] Fedezeti pont Változó költség Árbevétel Állandó költség](http://images.slideplayer.hu/40/11149115/slides/slide_41.jpg "Költségek, költségszámítás Árbevétel és költségek [eFt] Kibocsátás [1000 egység] Fedezeti pont Változó költség Árbevétel Állandó költség")

42

Önköltségszámítás - alapfogalmak · önköltség: termékegységre jutó költség közvetlen önköltség: a felmerüléskor elszámolt költség termékegységre jutó része szûkített önköltség: közvetlen önköltség + felosztott üzemi általános költség teljes önköltség: szûkített önköltség + a szv-i trv alapján a bekerülési értékbe nem tartozó költségek felosztott része

43

Önköltségszámítás – módszerek I. · osztókalkuláció · egyszerû · egylépcsõs · kétlépcsõs · többlépcsõs · egyenértékszámos · mûszaki egyenértékszámos / érték egyenértékszámos · egylépcsõs / többlépcsõs

44

Önköltségszámítás – osztókalkuláció I. · egyszerû - egylépcsõs Példa: Az idõszak összes költsége 1800 eFt, a nyitó befejezetlen termelés értéke 300 eFt, a záró befejezetlen termelés értéke 500 eFt.Az elkészült termék 800 db. Feladat: Határozza meg a termék önköltségét! Önköltség : (300 eFt + 1800 eFt – 500 eFt) / 800 db = 2000 Ft/db

/ 800 db = 2000 Ft/db.")

45

Önköltségszámítás – osztókalkuláció II. · egyszerû - kétlépcsõs Példa: Az idõszak összes termelési költsége – felosztott üzemi általános költség nélkül - 1800 eFt. A felosztott üzemi általános költség 900 eFt. Az elkészült termék 2000 db. Az értékesítés érdekében felmerült költség 400 eFt. Az értékesített mennyiség 1600 db. A központi irányítás költsége 1500 eFt. Feladat: Határozza meg a termék közvetlen önköltségét, szûkített önköltségét, teljes önköltségét és a készleten maradó termék mérlegértékét! Közvetlen önköltség: 1800 eFt / 2000 db = 900 Ft/db Szûkített önköltség: (1800eFt + 900eFt)/2000db = 1350 Ft/db Teljes önköltség: 2700eFt/2000db + 1500eFt/2000db + 400eFt/1600db = 2350 Ft/db

/2000db = 1350 Ft/db Teljes önköltség: 2700eFt/2000db eFt/2000db + 400eFt/1600db = 2350 Ft/db.")

46

Önköltségszámítás – osztókalkuláció III. Egyszerű többlépcsős Példa: Az 1. munkafázisban 1000db félkész termék elõállítása 1800 eFt termelési költséggel jár. A 2. fázisban elkészült 800db késztermék elõállítása 1600 eFt-ba kerül. Az értékesítés érdekében felmerült költség 300 eFt. Az értékesített mennyiség 500 db. A központi irányítás költsége 2700 eFt. Feladat: Határozza meg a teljes önköltségét és a készleten maradó termékek mérlegértékét! Teljes önköltség: 1800eFt/1000db + 1600eFt/800db + 300eFt/500db + 2700eFt/1800db = 5900 Ft/db Félkésztermék mérlegértéke: 1800 eFt / 1000 db x 200 db= 360 eFt Késztermék mérlegértéke: (1800eFt/1000db + 1600eFt/800db)x300db = 1140 eFt

x300db = 1140 eFt.")

47

Önköltségszámítás – osztókalkuláció IV. · egyenértékszámos - egylépcsõs Példa: Egy vállalat 50 000 kg terméket állított elõ 5 400 eFt költséggel. Feladat: Határozza meg a termék önköltségét!

48

Önköltségszámítás – osztókalkuláció V.

49

Önköltségszámítás – osztókalkuláció VI.

50

Önköltségszámítás – osztókalkuláció VII.

51

Önköltségszámítás – osztókalkuláció VIII.

52

Önköltségszámítás – osztókalkuláció IX.

53

Önköltségszámítás – módszerek II.

56

Önköltségszámítás – pótlékoló kalkuláció III.

57

Önköltségszámítás – pótlékoló kalkuláció IV.

58

Önköltségszámítás – módszerek III.

59

Önköltségszámítás – normatív kalkuláció I.

60

Forrás: Musinszki Önköltségszámítás – normatív kalkuláció II.

61

Önköltség számítási szabályzat 1.Önköltségszámítási alapelvek 1.1.Az önköltségszámítás kötelezettsége 1.2.Az önköltség fogalma 1.3.Az önköltségszámítás célja 1.4.Az önköltségszámítás feladata 1.5.Az önköltségszámítás tárgya 1.6.Az önköltségszámítás fajtái 2.A társaság tevékenységeinek önköltségszámítása 2.1. A költségtényezők tagolása (kalkulációs séma) 2.2.A kalkuláció költségtényezőinek tartalma 2.3.Az önköltségszámítás kódszámrendszere 2.4.A kalkulációs egység kijelölése 2.5.Az üzemi költséghelyek (szervezeti egységek) kijelölése 2.6.Az általános költségek felosztásának módja 2.7.Belföldre értékesítet termékek és szolgáltatások önköltsége 2.8.Export termékek és szolgáltatások önköltsége 2.9.Saját vállalkozásban végzett beruházás, valamint eszközgyártás önköltsége 3.Az önköltségszámítás módszere 4.Gazdasági kalkuláció

2.2.A kalkuláció költségtényezőinek tartalma 2.3.Az önköltségszámítás kódszámrendszere 2.4.A kalkulációs egység kijelölése 2.5.Az üzemi költséghelyek (szervezeti egységek) kijelölése 2.6.Az általános költségek felosztásának módja 2.7.Belföldre értékesítet termékek és szolgáltatások önköltsége 2.8.Export termékek és szolgáltatások önköltsége 2.9.Saját vállalkozásban végzett beruházás, valamint eszközgyártás önköltsége 3.Az önköltségszámítás módszere 4.Gazdasági kalkuláció.")

62

Köszönöm a figyelmet! Köszönöm a figyelmet!

Hasonló előadás

Szállítók b) Vevők c) Anyagok d) Anyagköltség e) Pénztár f) Árbevétel g) ElÁBÉ h) Forgóeszközhitel.>")

>")

>")