BESZERZÉSI CONTROLLING A CHINOINBAN HORVÁTHNÉ CENNER ANNA

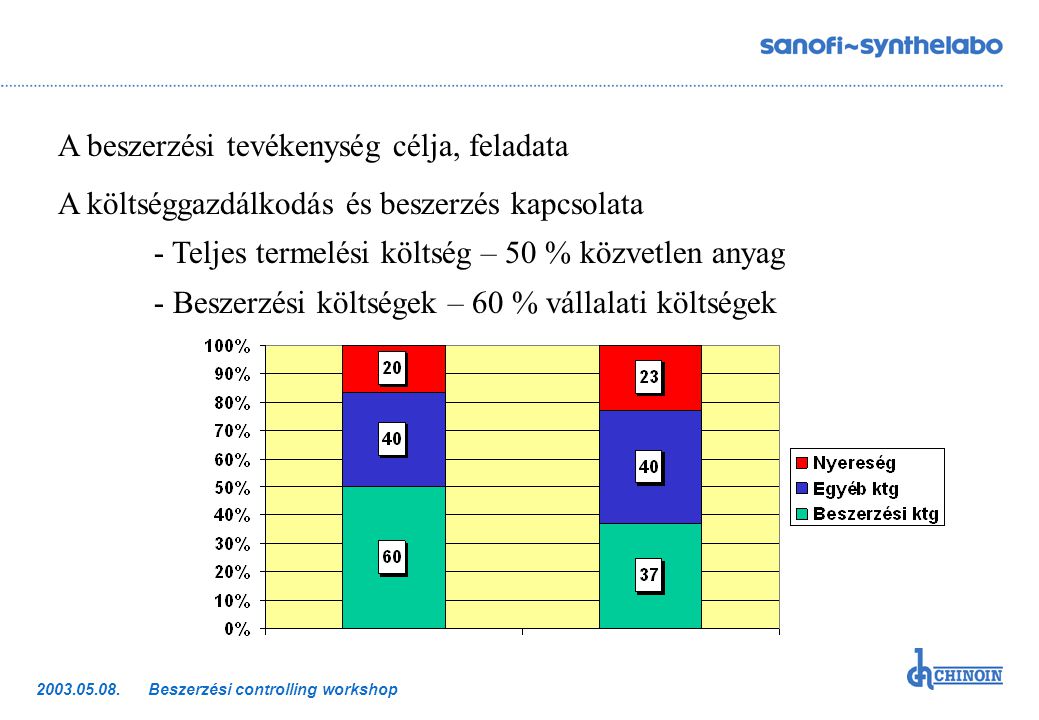

A beszerzési tevékenység célja, feladata A költséggazdálkodás és beszerzés kapcsolata - Teljes termelési költség – 50 % közvetlen anyag - Beszerzési költségek – 60 % vállalati költségek

A beszerzés hatékonyságát mérő módszerek kidolgozása. Cél: - átláthatóság, - nyomonkövethetőség, - értékelhetőség, - a már alkalmazott szoftverek adatain és adatbázisain alapuljanak. A módszer kidolgozása: - termelési célú anyagok beszerzése, - egyéb beszerzések.

Termelési célú anyagok beszerzésének tervezése/elemzése. Értékesítési terv termelendő mennyiségek Termelési terv beszerzendő cikkek fajtái és mennyiségei Beszerzési terv sztenderd árak meghatározása Termelési anyag költség Sztenderd árak meghatározása - ár eredeti devizában, - ár HUF-ban sztenderd árfolyamon, - saját beszerzési költségek (vám, fuvar, jövedéki adó, stb).

Terv / ténybeszerzési költségek összehasonlítása, elemzése: - árhatás, - árfolyamhatás, - egyéb hatások. 6,962 2,736 6,069 Δ 893 Δ 183 2,553 TERV TÉNY TERV ÁR 374 TÉNY ÁR 14 ÁRFOLY ÁRFOLY 572 214 Egyéb -53 Egyéb Kémiai anyagok 2002 Csomagolóanyagok 2002 -45

Egyéb beszerzések hatékonyságának mérése Más beszerzési technikákat alkalmazunk, mint a termelési célú beszerzéseknél. Felhasználói igény/Műszaki specifikáció/Tender/Kiválasztás/Megvalósítás „Thermometer” – vállalat csoportban működő rendszer átvétele Cél: a várható megtakarítások meghatározása, beszerzési módszerek folyamatos fejlesztése. Elemzések: - egyszeri első, - ismétlődő beszerzések. Összehasonlítás alapja: egyszeri/első beszerzésnél hasonló, már beszerzett szolgáltatás költsége és/vagy műszaki tartalmában elfogadott legjobb ajánlat költség, ismétlődő: összehasonlítás az előző évi tény beszerzési árral.