May 2007 PricewaterhouseCoopers Adójogi megfontolások romániai befektetések esetében *connectedthinking Dr. Békés Balázs LL.M

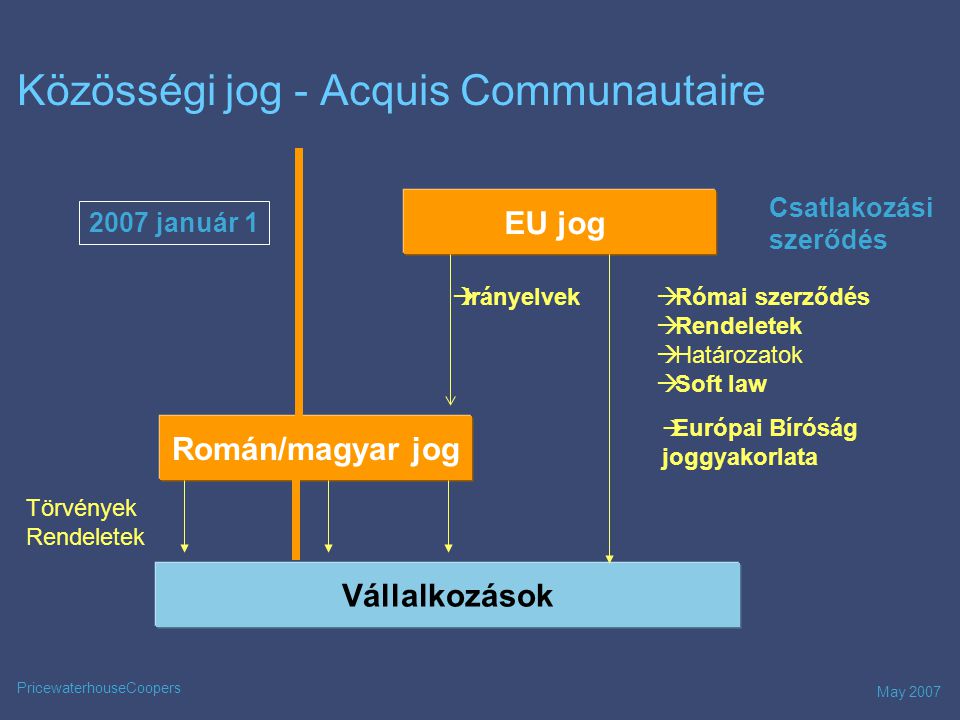

May 2007 PricewaterhouseCoopers Közösségi jog - Acquis Communautaire EU jog Román/magyar jog Vállalkozások Törvények Rendeletek Irányelvek Római szerződés Rendeletek Határozatok Soft law 2007 január 1 Csatlakozási szerődés Európai Bíróság joggyakorlata

May 2007 PricewaterhouseCoopers Adókulcsok – Összehasonlítás RomániaMagyarország Társasági adó16%16 + 4% Személyi jövedelemadó 16%18-36% Forrásadó16%- ÁFA (általános kulcs)19%20%

May 2007 PricewaterhouseCoopers Költségvetési bevételek (FY06) Románia Magyarország

May 2007 PricewaterhouseCoopers Üzleti terjeszkedés jogi jelenlét nélkül Magyar vállalkozás Románia Magyarország Export

May 2007 PricewaterhouseCoopers Beruházások letelepedéssel Román leányvállalat Magyar vállalkozás Románia Magyarország Fióktelep Azonos adójogi megítélés (16% társasági adó)

May 2007 PricewaterhouseCoopers Nyereség – osztalék kifizetés Román leányvállalat Deutsches Unternehmen Románia Magyarország 0% * /5% * /10% *** Steuerfrei Besteuerung von Kapitalgesellschaften Román fióktelep Nyereség kifizetésOsztalék *Amennyiben az Anya- leányvállalat feltételei teljesülnek **Magyar – román kettős adóztatási egyezmény értelmében ***Illetőségigazolás szükséges

May 2007 PricewaterhouseCoopers Finanszírozás A kamatlevonás feltételei: •Általános alapelv; •Maximalizált kamatmérték (- 7% 2007-ben); •Alultőkésítési hányad 3:1 (árfolyamveszteségre is); •Transzferár szabályok. Romániai vállalat Magyar vállalkozás Románia Magyaroszág Hitel Kamat

May 2007 PricewaterhouseCoopers Kamatfizetés Román vállalkozás Magyar vállalkozás Románia Magyaroszág Kamat 0%*** 16%/15%*/10%** 16% tao Adóköteles jövedelm * Román – magyar kettős adóztatási egyezmény szerint ** Amennyiben a kamat - jogdíj irányelv feltételei teljesülnek *** romániai illetőségű kedvezményezett

May 2007 PricewaterhouseCoopers Forrásadók a kettős adóztatási egyezmények tükrében OsztalékKamatJogdíj Németország5% / 15%0% / 3%3% Hollandia0% / 5% / 15%0% Luxemburg5% / 15%0% / 10%10% Ciprus10% 5% Egyesült Királyság10% / 15%10%10% / 15% Franciaország10% Magyarország5% / 15%15%10%

May 2007 PricewaterhouseCoopers Alternatív finanszírozási struktúra Finanszírozó cégRomán vállalkozás Magyar vállakozás Románia Magyarország Risiken und Möglichkeiten 3. ország Hitel Shares részesedés

May 2007 PricewaterhouseCoopers „Debt push down“ finanszírozás Román vállalkozás Magyar vállalkozás Románia Magyarország ! Levonhatósági kockázatok. Hitel Beolvadás

May 2007 PricewaterhouseCoopers Személyi jellegű költségek Adók és járulékokMunkáltatóMunkavállaló TB hozzájárulás18.65%9.5% Munkanélküli hozzájárulás1.75%1% Egészségügyi hozzájárulás6%6.5% Munkaerő alap %- EHO0.85%- Munkavédelmi alap %- Szja-16% Összesen31.6%33% ! Például nettó EUR 20,000 bérköltsége EUR 39,300

May 2007 PricewaterhouseCoopers Foglalkoztatási költségek - Románia EUR Éves bruttó 140,000 Havi bruttó 11,667 Összehasonlító elemzés (EUR) Netto cégköltsé Havi ÉvesHavi Éves Igazgató 9, ,680 12, ,400 Helyi munkaszerződés 8, ,981 12, ,233 Kiküldetés 9, ,954 11, ,000 Egyéni vállakozó 9, ,921 11, ,000 Megosztás igazgató - kiküldetés (50%-50%) 9, ,684 12, ,200 Megosztás igazgató – helyi munkaszerződés (50%-50%) 8, ,297 12, ,958 Individual Taxation

May 2007 PricewaterhouseCoopers © 2004 PricewaterhouseCoopers. All rights reserved. PricewaterhouseCoopers refers to the network of member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independent legal entity. *connectedthinking is a trademark of PricewaterhouseCoopers. Your worldsOur people