Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Kisvállalkozások finanszírozása, pénzügyei.

Állami szerepvállalás a KKV szektor finanszírozásában Mihalkovné dr. Szakács Katalin LÁNYI Pál, SZABADOS Zsuzsanna, KÁLLAY László vonatkozó előadásai alapján

2

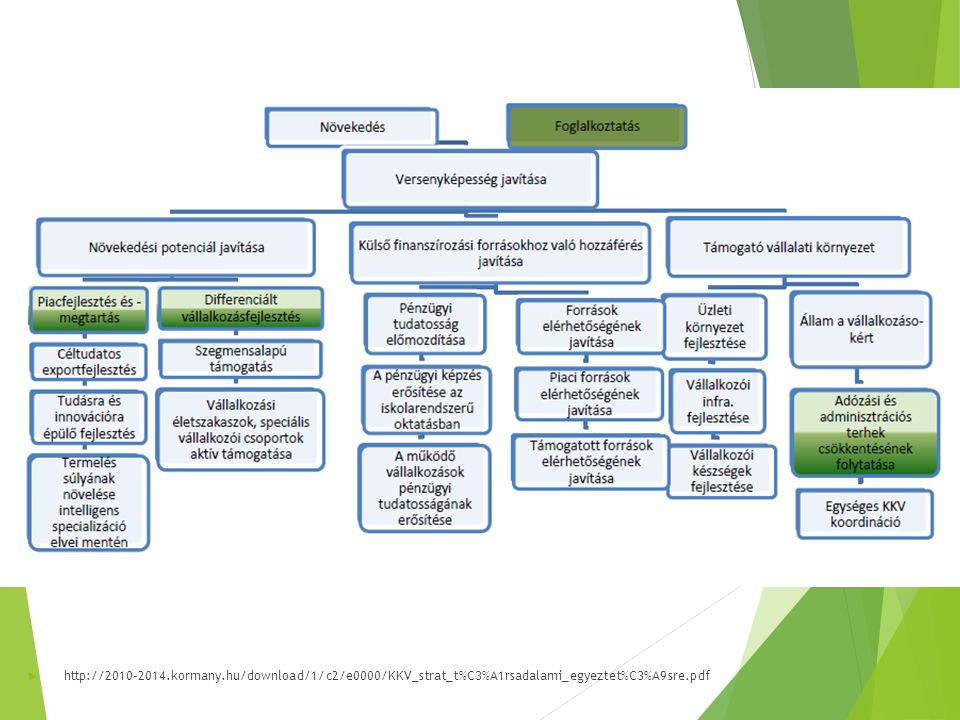

Az állami szerepvállalás indokai

A kis- és középvállalkozások gazdasági és társadalmi jelentősége Munkaalkalmat teremtenek, Élénkítik a versenyt, Mozgásba hozzák a gazdaságot, Mozgásban tartják a termelési értékesítési láncokat, Diverzifikálják a termékek és szolgáltatások piacát, Társadalompolitikai célok megvalósításának fontos tényezői.

3

Az állami szerepvállalás indokai

Mert kicsik, (hogy tudjanak növekedni) Mert induló helyzetben vannak, Mert még gyengék az első 2 – 3 évben, Mert forráshiányosak, Mert kevésbé kockázattűrők, Mert behozandók versenyképességi hátrányaik, Alacsony a tőkeellátottságuk, Krónikusan alulfinanszírozottak, nagy likviditási problémákkal küszködnek, A méretgazdasági (alsó) pozícióik miatt fajlagosan magas tranzakciós költségeket kénytelenek viselni, Kevésbé transzparensek, Bajlódnak az elégtelen fedezet miatt.

Mert induló helyzetben vannak, Mert még gyengék az első 2 – 3 évben, Mert forráshiányosak, Mert kevésbé kockázattűrők, Mert behozandók versenyképességi hátrányaik, Alacsony a tőkeellátottságuk, Krónikusan alulfinanszírozottak, nagy likviditási problémákkal küszködnek, A méretgazdasági (alsó) pozícióik miatt fajlagosan magas tranzakciós költségeket kénytelenek viselni, Kevésbé transzparensek, Bajlódnak az elégtelen fedezet miatt.")

4

Az átgondolt KKV-fejlesztési politika fő célkitűzései:

TÁRSADALOMPOLITIKAI CÉLOK Biztonságos és kiszámítható jövőképet adni, Biztosítani társadalmi elismertségüket, Fejleszteni vállalkozói tudatukat, kultúrájukat és magatartásukat, Meglévő értékeik megőrzése mellett az együttműködés intézményrendszerét is képesek fejleszteni.

5

Az átgondolt KKV-fejlesztési politika fő célkitűzései:

GAZDASÁGPOLITIKAI CÉLOK A gazdaság versenyképességének javítása, A működő KKV-k megerősödése, teljesítőképessége javulásának segítése, Új, működőképes KKV-k létrejöttének, piacra lépésének ösztönzése.

6

Az átgondolt KKV-fejlesztési politika fő célkitűzései:

FOGLALKOZTATÁSPOLITIKAI CÉLOK A munkanélküliség csökkentése érdekében igen fontos a családi és önfoglalkoztató vállalkozások munkahelyteremtő és megtartó képességének erősítése, A hátrányos helyzetű társadalmi rétegek (kisebbségek, fiatalok, nők, 15+, 45+ és 55+, elzárt településen élők) számára perspektívák nyújtása.

számára perspektívák nyújtása.")

11

Új közösségi tervezési keretek

EU 2020 CÉLKITŰZÉSEK HAZAI CÉLKITŰZÉSEK 2020 Foglalkoztatási ráta 75%-ra emelkedik K+F szintje a GDP 1,8%-ra nő Megújuló energia-források részaránya 14,6%-ra nő Energia-hatékonyság 10%-os növelése ÜHG- kibocsátás legfeljebb 10%-os növelése 2005-höz képest Felsőfokú, ill. annak megfelelő végzettségűek aránya a éves népességen belül 30,3%-ra nő A korai iskolaelhagyók aránya 10%-ra csökken a évesek között A szegény-ségben élő népesség száma fővel csökken A 20–64 évesek legalább 75 %-ának munkahellyel kell rendelkeznie Az EU GDP-jének 3 %-át a K+F-re kell fordítani Energia/klíma: Az üvegház hatású gázok kibocsátásának 20%-os csökkentése Energiahatékonyság 20%-os növelése Megújuló energia részarányának 20%-os növelése Az iskolából kimaradók aránya maximum 10 % A felsőfokú végzettségűek aránya minimum 40 % A szegénység kockázatának kitett lakosok számát 20 millióval kell csökkenteni

12

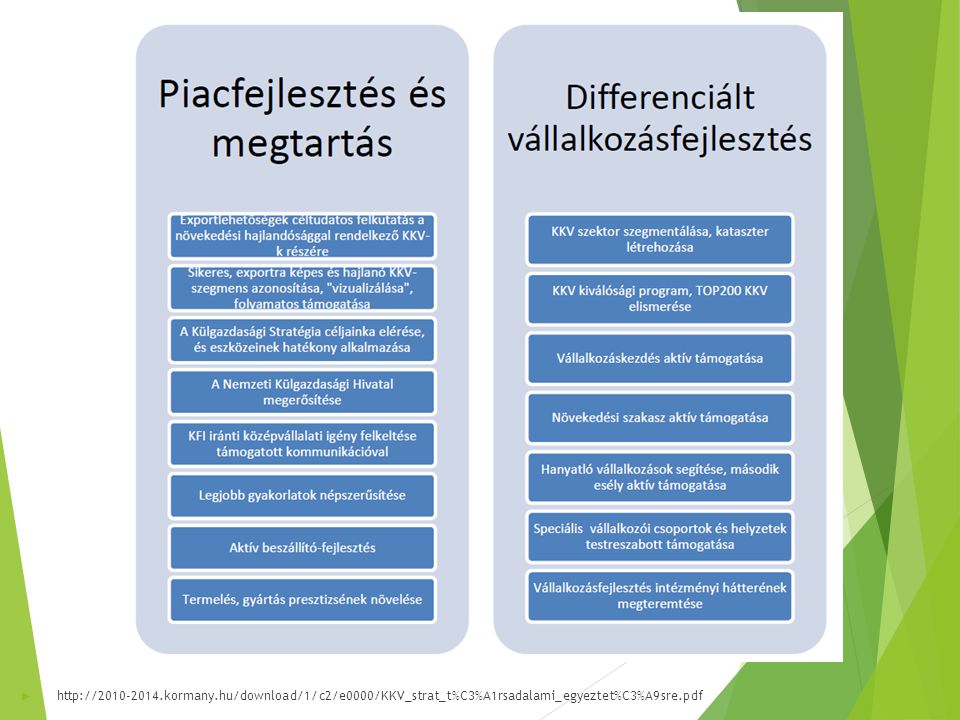

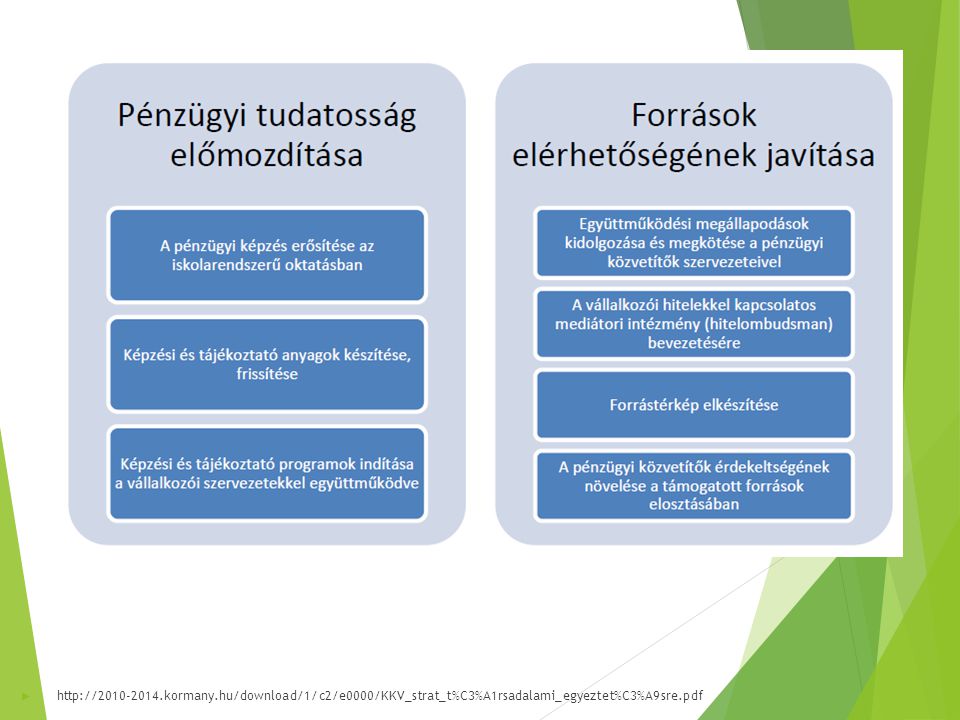

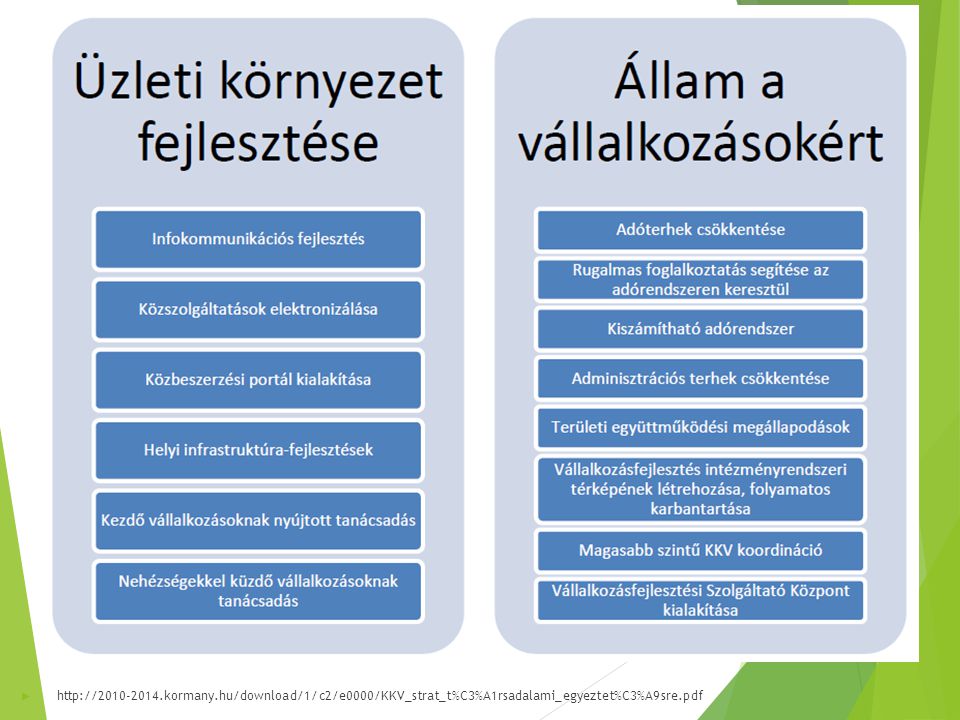

Hol lehet szerepe az államnak?

Forrás: GKM (2006): A kis- és középvállalkozások fejlesztésének koncepciója , 15. oldal

: A kis- és középvállalkozások fejlesztésének koncepciója , 15. oldal.")

14

Állami támogatás az EU-ban (LSz 107. cikk)

(1) Ha a Szerződések másként nem rendelkeznek, a belső piaccal összeegyeztethetetlen a tagállamok által vagy állami forrásból bármilyen formában nyújtott olyan támogatás, amely bizonyos vállalkozásoknak vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet.

Ha a Szerződések másként nem rendelkeznek, a belső piaccal összeegyeztethetetlen a tagállamok által vagy állami forrásból bármilyen formában nyújtott olyan támogatás, amely bizonyos vállalkozásoknak vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet.")

15

Állami támogatás az EU-ban (LSz 108. cikk)

(1) A Bizottság a tagállamokkal együttműködve folyamatosan vizsgálja a tagállamokban létező támogatási programokat. A Bizottság javaslatot tesz a tagállamoknak a belső piac fokozatos fejlődése vagy működése által megkövetelt megfelelő intézkedések meghozatalára.

A Bizottság a tagállamokkal együttműködve folyamatosan vizsgálja a tagállamokban létező támogatási programokat. A Bizottság javaslatot tesz a tagállamoknak a belső piac fokozatos fejlődése vagy működése által megkövetelt megfelelő intézkedések meghozatalára.")

16

Az állami támogatások aránya a GDP-hez viszonyítva Magyarországon és az Európai Unióban, 2000-2011

17

Vállalatoknak nyújtott nem válságkezelési célú állami támogatások a GDP arányában az Európai Unió tagországaiban

18

KÖZVETLEN ÁLLAMI SZEREPVÁLLALÁS

Új Széchenyi Terv Horizont 2020 átfogó program (NIH)

")

19

(1) HITELPROGRAMOK

HITELPROGRAMOK")

20

Legfontosabb Hitelprogramok

MNB Növekedési Hitelprogram (NHP) NFB Kisvállalkozói Hitelprogram Országos Mikrohitel Program Széchenyi Kártya Program/Széchenyi Hitel Program/Teljes Széchenyi Hitel Program Új Mikrohitel Program

NFB Kisvállalkozói Hitelprogram. Országos Mikrohitel Program. Széchenyi Kártya Program/Széchenyi Hitel Program/Teljes Széchenyi Hitel Program. Új Mikrohitel Program.")

21

Növekedési Hitelprogram

KKV-hitelezés zavarainak enyhítésére Két lépcsőben 2500 Mrd HUF keretből 2 pillérrel (és 3 részcéllal – beruházás, forinthitel- vagy devizakölcsön kiváltás) Legfeljebb 2,5 %-os kamatozású kedvezményes jegybanki finanszírozás (oly módon, hogy az MNB 0 százalékos kamatozású, legfeljebb 10 éves futamidejű refinanszírozási hitelt nyújt a programban részt vevő hitelintézetek számára) (15000 igénylő eddig, 2015 végéig meghosszabbítva!)

Legfeljebb 2,5 %-os kamatozású kedvezményes jegybanki finanszírozás. (oly módon, hogy az MNB 0 százalékos kamatozású, legfeljebb 10 éves futamidejű refinanszírozási hitelt nyújt a programban részt vevő hitelintézetek számára) (15000 igénylő eddig, 2015 végéig meghosszabbítva!)")

22

MFB Kisvállalkozói Hitel https://www. mfb

MFB Kisvállalkozói Hitel vallalkozasok/kisvallalkozoi Célja: mikro- és kisvállalkozások beruházási és fejlesztési céljaihoz hosszú lejáratú, kedvezményes forráslehetőség Felhasználható: a vállalkozási tevékenység végzésére szolgáló ingatlan beruházáshoz (vásárlás, építés, átalakítás), a vállalkozási tevékenység végzéséhez szükséges használt és új gépek, berendezések, felszerelések, járművek beszerzéséhez, a vállalkozási tevékenység végzéséhez szükséges tárgyi eszköz működtetéséhez kapcsolódó szoftver vásárlásához.

, a vállalkozási tevékenység végzéséhez szükséges használt és új gépek, berendezések, felszerelések, járművek beszerzéséhez, a vállalkozási tevékenység végzéséhez szükséges tárgyi eszköz működtetéséhez kapcsolódó szoftver vásárlásához.")

23

MFB Kisvállalkozói Hitel https://www. mfb

MFB Kisvállalkozói Hitel vallalkozasok/kisvallalkozoi Saját erő mértéke: 10 – 15% Hitelösszeg: 1-50 millió forint Kamat: 3 havi EURIBOR + 5%/év. Lejárat: legfeljebb 15 év, maximum 2 év türelmi idővel, maximum 2 év rendelkezésre tartás Folyósítási jutalék: egyszeri 1%, amely az első folyósításkor kerül felszámításra. Projektvizsgálati díj: egyszeri díjként kerül felszámításra: 25 E Ft+a hitelösszeg 0,1 %-a Rendelkezésre tartási díj: 0,25% év Módosítási díj: mértéke a fennálló hitelösszeg 0,1 %-a, de legalább 10 E Ft.

24

Országos Mikrohitel Program

Kis összegű (25 ezer euró alatti) Döntően nem fedezetalapú A pénzügyi szektor által ki nem szolgált társadalmi csoportok kapják A program változtat a célcsoport életkörülményein. 1992-ben indult, az EB PHARE programja finanszírozta. HVK- nyújtják, minden megyében egy szervezet. Alapkezelő Magyar Vállalkozásfejlesztési Alapítvány. A lebonyolítók díjazása: Alapkezelési díj 2% az MVA-nak Folyósítási jutalék 4% a HVK-knak A kamatbevétel 25%-a a HVK-knak.

Döntően nem fedezetalapú. A pénzügyi szektor által ki nem szolgált társadalmi csoportok kapják. A program változtat a célcsoport életkörülményein ben indult, az EB PHARE programja finanszírozta. HVK- nyújtják, minden megyében egy szervezet. Alapkezelő Magyar Vállalkozásfejlesztési Alapítvány. A lebonyolítók díjazása: Alapkezelési díj 2% az MVA-nak. Folyósítási jutalék 4% a HVK-knak. A kamatbevétel 25%-a a HVK-knak.")

25

Széchenyi-kártya 2002-ben indult, az eredeti elképzelések szerint fokozatosan csökkenő, majd megszűnő állami támogatással. Állami eszközök: garancia, kamattámogatás, garanciadíj- támogatás, működési költségek támogatása. A Széchenyi Kártya program kiterjesztése: Folyószámlahitel 25 M Ft-ig, 1 év futamidő kamat 1 havi BUBOR+4% és 0,8% kez. kts. Forgóeszközhitel 25 M Ft-ig, 3 év futamidő kamat 1 havi BUBOR+5% és 0,8% kez. kts. Beruházási hitel 50 M Ft-ig, max. 10 év futamidő kamat 1 havi BUBOR+4,5% és 0,8% kez. kts. Önerő kiegészítő hitel 50 M Ft-ig, max. 10 év futamidő kamat 1 havi BUBOR+4,5% és 0,8% kez. kts. Támogatásmegelőző hitel 50 M Ft-ig, max. 10 év futamidő kamat 1 havi BUBOR+4,5% és 0,8% kez. Kts. Széchenyi Pihenőkártya

26

Szolgáltatásokat Közvetítő Zrt.

KA-VOSZ Pénzügyi Szolgáltatásokat Közvetítő Zrt. Cím: 1062 Budapest, Váci út WestEnd Irodaház "A" torony, 1. emelet Telefon: (06 1) Call Center: (06 40) Fax: (06 1) impresszum.html Mi-Fin Mikrofinanszírozó Pénzügyi Szolgáltató Zrt. 1037 Budapest, Szépvölgyi út tel: (06-1) fax: (06-1)

Call Center: (06 40) Fax: (06 1) impresszum.html. Mi-Fin Mikrofinanszírozó. Pénzügyi Szolgáltató Zrt Budapest, Szépvölgyi út 135. tel: (06-1) fax: (06-1)")

27

Az új mikrohitel program

Többségében megegyezik a Széchenyi Kártya kondícióival Kis különbség mikrovállalkozásoknál: maximum 6 M Ft forgóeszközre, legfeljebb 10 M Ft beruházásra, maximum 10 éves futamidő 4,9 % kamat

28

(2) HITELGARANCIA

HITELGARANCIA")

29

Garanciaprogramok A bankok pénzügyi közvetítést végeznek szigorúan meghatározott tőkekövetelmények mellett. A garanciák csökkentik a veszteségeket és a tőkekövetelményt. A legelterjedtebb KKV fejlesztési eszköz. Magyarország a messze a legtöbb KKV garanciát adja az Európai Unión belül. A KKV-k hitelhez jutását megkönnyíti a garancialapok tevékenysége, melyek a bank üzleti kockázatának egy részét átvállalják, így azon vállalkozások is hitelképessé válhatnak, melyek nem rendelkeznek kellő saját fedezettel. Magyarországon a hitelezés a közhitel-garancia rendszer jegyeit viseli magán, azaz egy pénzügyi közintézmény állami támogatással vállalja a garanciát vagy kezességet a vállalkozások hiteleiért.

30

Garanciaeszközök Garantiqa Hitelgarancia Zrt gyujtok/ _garantiqa_hg_hirdetmeny.erv pdf Agrár-Vállalkozási Hitelgarancia Alapítvány Start Tőkegarancia Zrt. UNIÓ Garancia Szövetkezet

31

Hitelgarancia Zrt. (HG Zrt.)

A magyar állam, a Magyar Fejlesztési Bank, a legjelentősebb magyar kereskedelmi bankok, takarékszövetkezetek, és néhány vállalkozói érdekképviseleti szövetség alapította abból a célból, hogy készfizető kezesség (garancia) vállalásával katalizátorként működjön közre a hazai kis- és középvállalkozások, valamint a munkavállalói résztulajdonosi program megvalósítására létrejövő szervezetek hitelezése során. Garantiqua Hitelgarancia Zrt. Részletesebben:

vállalásával katalizátorként működjön közre a hazai kis- és középvállalkozások, valamint a munkavállalói résztulajdonosi program megvalósítására létrejövő szervezetek hitelezése során. Garantiqua Hitelgarancia Zrt. Részletesebben:")

32

Agrár–Vállalkozási Hitelgarancia Alapítvány (AVHA Zrt.)

A PHARE program keretében jött létre, a Földművelésügyi Minisztérium és 5 bank vett részt az alapításában. Az Agrár-Vállalkozási Hitelgarancia Alapítvány célja a vidéki vállalkozók (természetes személyek, őstermelők, egyéni vállalkozók, társas vállalkozások, szövetkezetek) hitelképességének növelése, hitelhez jutási feltételeinek javítása, pénzügyi életképességének biztosítása hitelgarancia (készfizető kezesség) nyújtásával. Részletesebben:

hitelképességének növelése, hitelhez jutási feltételeinek javítása, pénzügyi életképességének biztosítása. hitelgarancia (készfizető kezesség) nyújtásával. Részletesebben:")

33

Start Tőkegarancia Zrt.

A Magyar Vállalkozásfejlesztési Alapítvány és az MFB Invest Zrt. hozta létre 2006 májusában. Célja, hogy a társaság pénzügyi termékeivel elősegítse a hazai kis- és középvállalatok hozzájutását fejlesztési célú tőkéhez és vissza nem térítendő Európai Uniós támogatásokhoz. Termékei: Tőkegarancia Portfolió tőkegarancia Pályázati kezességvállalás Részletesebben:

34

UNIÓ Garancia Szövetkezet

Alapítói (2007. április 5.) Nemzetgazdasági Minisztérium jogelődje ÁFEOSZ Általános Fogyasztási Szövetkezetek és Kereskedelmi Társaságok Országos Szövetsége IPOSZ Ipartestületek Országos Szövetsége KISOSZ Kereskedők és Vendéglátók Országos Érdekképviseleti Szövetsége OKISZ Magyar Iparszövetség Szolgáltatásai Pályázati biztosítékok Közvetlen hitelgarancia Viszontgarancia

Nemzetgazdasági Minisztérium jogelődje. ÁFEOSZ Általános Fogyasztási Szövetkezetek és Kereskedelmi Társaságok Országos Szövetsége. IPOSZ Ipartestületek Országos Szövetsége. KISOSZ Kereskedők és Vendéglátók Országos Érdekképviseleti Szövetsége. OKISZ Magyar Iparszövetség. Szolgáltatásai. Pályázati biztosítékok. Közvetlen hitelgarancia. Viszontgarancia.")

35

Külső forrást igénybe vevő vállalkozások

2007 2008 2009 Bankhitel 18,7 21,4 22,4 Lízing 6,2 5,9 5,0 Faktoring 0,9 0,5 0,7 Együtt 21,0 23,7 23,9 Bankhitel és személyi kölcsön együttesen 38,2 41,8 40,5 % 2000 db reprezentatív vállalkozói mintán végzett felmérés alapján Az EU 27 tagországában, Horvátországban, Izlandon és Norvégiában 2007-ben és 2008-ban a vállalkozások 45%-a jutott hitelhez. Forrás: Flash Eurobarometer Access to finance June-July 2009

36

(3) TŐKEPROGRAMOK

TŐKEPROGRAMOK")

37

Tőkeprogramok: Az állam szerepe

Uniós keretszabály: kockázati tőke irányelvek Az alkalmazott állami eszközök szerepvállalása: 100%-os befektető Társbefektető, egyenlőtlen feltételekkel Garantőr

38

JEREMIE Program Közös Európai Források a Mikro-, Kis- és Középvállalkozások részére Joint European Resources for Micro to Medium Enterprises, más néven Új Magyarország Kockázati Tőkeprogram Ebben a kockázati tőkeprogramban sikerült a magánbefektetők forrásait is mozgósítani a befektetések érdekében. Az alapok kezelőinek jogát pályázat útján elnyert társaságok közel 145 milliárd forint tőkét helyezhetnek ki, ennek egyharmada uniós-, kisebb harmada hazai költségvetési forrás és a kiegészítő rész magántőke.

39

NÉHÁNY KOCKÁZATI TŐKEALAP-KEZELŐ ZRT.

Alap megnevezése Kezelt forrás [Mrd Ft] Central-Fund ~ 5 Első Magyar ~ 2,15 Venturio ~ 4,41 Perion ~ New York ~ 4,3 Finatech Capital ~ 4,288 X – Ventures ~ 4 Prosperitas ~ 8,58 Dinamo Ventures ~ 4,285 Bonitas ~ 6,5 Morando ~ Kairos ~ 8,57 Garangold Investment Befektető Zrt. Gran Private Equity Zrt. Forrás: Magyar Vállalkozásfinanszírozási Zrt. 4.3

40

JEREMIE Program A pénzügyi program a hazai KKV-szektor korai (magvető és induló), valamint növekedési életszakaszban lévő vállalatai tőkehelyzetének javítását tűzi ki célul. A magyarországi tőkepiac igen alacsonyan fejlett, és ezen belül is leginkább a nagyméretű tranzakciók dominálnak – a KKV-k magvető és korai életszakaszának tőkefinanszírozásával mindössze néhány piaci szereplő foglalkozik.

, valamint növekedési életszakaszban lévő vállalatai tőkehelyzetének javítását tűzi ki célul. A magyarországi tőkepiac igen alacsonyan fejlett, és ezen belül is leginkább a nagyméretű tranzakciók dominálnak – a KKV-k magvető és korai életszakaszának tőkefinanszírozásával mindössze néhány piaci szereplő foglalkozik.")

41

JEREMIE Program Olyan induló vagy fiatal vállalkozások sikeres pályára állítását kívánja támogatni, amelyekbe a befektetés az átlagosnál nagyobb kockázattal jár, ugyanakkor magas növekedési potenciállal rendelkeznek. A Magyar Vállalkozásfinanszírozási Zrt. közvetlen partnerei kockázati tőke alapkezelő társaságok – a források ezen alapkezelők közreműködésével jutnak el a vállalkozókhoz.

42

(4) PÁLYÁZATOK

PÁLYÁZATOK")

43

STRUKTURÁLIS ALAPOK MŰKÖDÉSI ALAPELVEK

PROGRAMOZÁS – folyamat koordinálás ADDICIONALITÁS – társfinanszírozás, nem pedig helyettesítés KONCENTRÁCIÓ – priorizált erőforrás-szétosztás MONITORING PARTNERSÉG – több ország közös céllal

44

A PÁLYÁZAT FOLYAMATA Elnyerni egy támogatást, az csak az első lépcsőfok • Pályázati szakasz Válaszunk kifejező címet, mert ezt mindenki látni fogja. Pályázat beadása, megfelelő árajánlatok, mellékletek csatolása. Előre tájékozódnia feltételekről, mit kell a pályázat mellé csatolni, milyen vállalásokat írnak elő a jövőre nézve? A nyilvános adatbázisokban szereplő adatok megfelelőek? Hiánypótlás – t, postát figyelni, a határidőt betartani! Megkezdés csak beadás után lehet! • Szerződéskötés Szerződéskötéshez beadandó dokumentumok. Szerződéskötési feltételekre már a döntés kézhezvételétől készülni. Előleg igényléséhez a biztosíték rendelkezésre áll? • Megvalósítás Általában 1-2 év van rá. Szerződéskötés után meg kell kezdeni. Előrehaladási jelentéseket kell rendszeres időközönként beadni. Ha bármi változik a projekt összetételében, szerződésmódosítást kell kezdeményezni. Ha bármi késedelem, probléma merül fel, érdemes azonnal jelezni. Egy pályázati felhívást elolvasni, megérteni, kb. 3-4 óra. Szenteljék rá az időt, egyszer kell, és jó befektetés. Utána minden lépésnél elég az aktuális részt megnézni (pl. pénzügyi tájékoztató kifizetésnél).

.")

45

A PÁLYÁZAT FOLYAMATA Hozzá is kell jutni a pénzhez • Finanszírozás Utófinanszírozás: a kifizetett tételekre lehet kérni a támogatás folyósítását, a támogatási mértéknek megfelelően. Bizonyos összeg felett biztosítékot kell nyújtani. Előlegre időnként van lehetőség, de rendszerint kell mögé biztosítékot adni, és szoros határidő van arra, hogy utána számla alapú kifizetési kérelmet adjon be a vállalkozás. • Ellenőrzések Dokumentum alapú ellenőrzés szinte folyamatosan zajlik. Helyszíni ellenőrzés a támogatási összegtől függ. • Kommunikációs követelmények Arculati kézikönyvnek megfelelően. A gépeken szerepelnie kell, hogy támogatásból valósult meg a beszerzésük. A honlapon fel kell tűntetni, hogy a cég kapott támogatást. • Fenntartási időszak A teljes támogatás lehívását követően jellemzően 3 év. Ebben az időszakban működtetni kell a projektet: nem adható el vagy bérbe pl. a beszerzett eszköz, a vállalkozásnál kell hasznosulnia. Ha vannak kötelező vállalások, ebben az időszakban kell teljesíteni. Közben rendszeresen fenntartási jelentéseket kell beadni. A pályázat beadásának a napjától a fenntartási időszak végéig bármikor ellenőrizheti hazai vagy EU-s szerv a projekt megvalósulását, fenntartását, a támogatási szabályoknak való megfelelést, a vállalkozás szabályszerű működését.

46

Új hazai tervezési keretek Partnerségi Megállapodás

Az EU Bizottsága én fogadta el a PM szövegét, amelyet én írt alá Budapesten Magyarország miniszterelnöke és az Európai Unió Bizottságának elnöke között 7480 Mrd Ft nagyságrendű az EU-s támogatás. Operatív Programok és forrásallokáció: Gazdaságfejlesztési és Innovációs OP (GINOP) Terület- és Településfejlesztési OP (TOP) Versenyképes Közép-Magyarország OP (VEKOP) Emberi Erőforrás Fejlesztési OP (EFOP) Rászoruló Személyeket Támogató Operatív Program (RSZTOP) Környezeti és Energiahatékonysági OP (KEHOP) Integrált Közlekedésfejlesztési OP (IKOP) Közigazgatás- és Közszolgáltatás-fejlesztési Operatív Program OP (KÖFOP) Vidékfejlesztési Program (VP) Magyar Halgazdálkodási OP (MAHOP)

Terület- és Településfejlesztési OP (TOP) Versenyképes Közép-Magyarország OP (VEKOP) Emberi Erőforrás Fejlesztési OP (EFOP) Rászoruló Személyeket Támogató Operatív Program (RSZTOP) Környezeti és Energiahatékonysági OP (KEHOP) Integrált Közlekedésfejlesztési OP (IKOP) Közigazgatás- és Közszolgáltatás-fejlesztési Operatív Program OP (KÖFOP) Vidékfejlesztési Program (VP) Magyar Halgazdálkodási OP (MAHOP)")

47

Gazdaságfejlesztési és Innovációs Operatív Program (GINOP) Stratégiai céljai

Működési tényezők minőségének javítása, körének bővítése – a vállalkozások számára fontos munkaerő, tőke, infrastruktúra, technológiai, természeti és kulturális erőforrások köre bővüljön, elérhetősége javuljon Gazdasági együttműködések erősítése – Nőjön a piacépítést szolgáló összefogások, vállalkozói együttműködések, beszerzési rendszerek száma és jelentősége Versenyképességi akadályok lebontása - A vállalkozások számára könnyebben megvalósítható legyen az új piacokra való belépés, az üzleti modell minőségi javítása.

48

GINOP 1. Kis- és középvállalkozások versenyképességének javítása

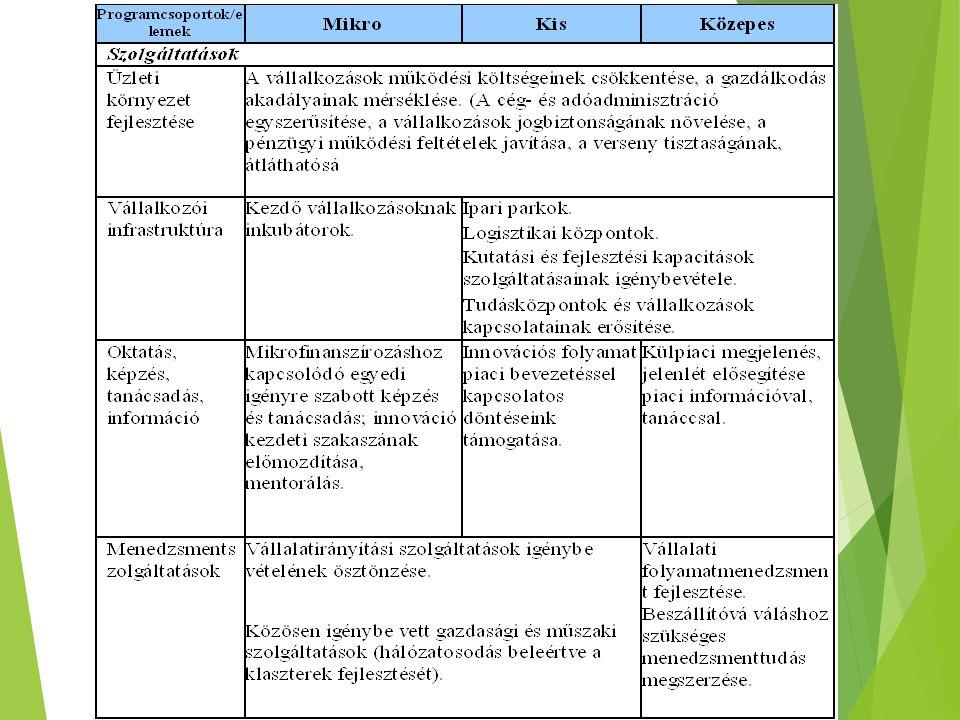

Intézkedés Cél Célszereplők Vállalkozói kultúra fejlesztése Vállalkozói tapasztalatszerzés, tanácsadás, mentorálás Új vállalkozások számára háttér-infrastruktúra biztosítása kkv-k, induló vállalkozások Modern üzleti infrastruktúra megteremtése Az üzleti infrastruktúra (pld. ipari parkok, tudásparkok) szolgáltatási színvonalának emelése Kapacitásbővítés támogatása Komplex vállalkozásfejlesztési támogatások, a termék és szolgáltatásbővítéssel a piacuk bővülhet Vállalkozások hálózatosodásának és piacra jutásának elősegítése A klaszter sikeres tevékenységnek támogatása A szükséges know-how-hoz és technológiához való jutás segítése Integráció elősegítése a nemzetközi munkamegosztásba, piacépítés Nemzeti turisztikai marketing és keresletösztönző program Piacképes és együttműködő kkv szektor megteremtése

szolgáltatási színvonalának emelése. Kapacitásbővítés támogatása. Komplex vállalkozásfejlesztési támogatások, a termék és szolgáltatásbővítéssel a piacuk bővülhet. Vállalkozások hálózatosodásának és piacra jutásának elősegítése. A klaszter sikeres tevékenységnek támogatása. A szükséges know-how-hoz és technológiához való jutás segítése. Integráció elősegítése a nemzetközi munkamegosztásba, piacépítés. Nemzeti turisztikai marketing és keresletösztönző program. Piacképes és együttműködő kkv szektor megteremtése.")

49

GINOP 2. Kutatás, technológiai fejlesztés és innováció

Intézkedés Cél Célszereplők Vállalati K+I tevékenység intenzitásának ösztönzése K+I aktivitás ösztönzése a tudás- és technológia-intenzív vállalkozások körében Innovatív, együttműködésre képes vállalkozások, kutatóhelyek Stratégiai K+I együttműködések és kezdeményezések támogatása Stratégiai S3 K+I hálózatok elterjedése a nagy növekedési potenciállal rendelkező technológia-, valamint a tudás-intenzív vállalkozások körében Innovatív vállalkozások Közfinanszírozású kutatóhelyek Nonprofit kutatóhelyek K+I infrastruktúra és kapacitás megerősítése a nemzetközi kiválóság érdekében A K+I kapacitások megerősítésével növekvő H2020 részvétel a közfinanszírozású és nonprofit kutatóhelyek, valamint a vállalkozások körében Közfinanszírozású és nonprofit kutatóhelyek

50

GINOP 3. Infokommunikációs fejlesztések

Intézkedés Cél Célszereplők Versenyképes IKT szektor Nemzetközi versenyképesség erősítése IKT szektor vállalkozásai, vállalatai Digitális gazdaság fejlődésének előmozdítása Infokommunikációs termékek és szolgáltatások alkalmazásának támogatása Kkv, kamarák, érdekvédelmi szervezetek Digitális közösségi hozzáférés erősítése Állampolgárok IKT-hoz való hozzáférésének növelése Kistelepülések IT leszakadással veszélyeztetett állampolgárai Újgenerációs szélessávú hálózatok és hozzáférés fejlesztése „Fehér foltok” csökkentése, nagy sávszélesség biztosítása az ellátatlan területeken Magyarország területén tevékenykedő piaci szereplők

51

A környezet fenntartható és erőforrás-hatékony gazdasági fejlesztése

GINOP 4. Energia Intézkedés Cél Célszereplők A környezet fenntartható és erőforrás-hatékony gazdasági fejlesztése A vállalkozások közvetlen fajlagos energiaköltségének csökkentése kkv

52

GINOP 5. Foglalkoztatás Intézkedés Cél Célszereplők

Álláskeresők és inaktívak foglalkoztathatóságának javítása az álláskeresők munkaerőpiachoz való kötődésének megőrzése, a munkaerő-piaci átmenetek kezelése, a gazdasági aktivitás növelése álláskeresők, illetve az őket foglalkoztatók Ifjúsági garancia A sem foglalkoztatásban, sem oktatásban vagy képzésben nem résztvevő fiatalok elhelyezkedésének segítése 15-24 éves fiatalok Alkalmazkodóképesség fejlesztése A belső és külső munkaerő-piaci rugalmasság erősítése, jogszerű foglalkoztatással kapcsolatos tudatosság Érdekképviseleti szervek

53

GINOP 6. Versenyképes munkaerő

Intézkedés Cél Célszereplők Egész életen át tartó tanulás lehetőségéhez való hozzáférés Munkavállalási korú lakosság, különösen az alacsony képzettségűek javuló hozzáférése a munkaerő-piaci kompetenciákat javító képzési lehetőségekhez Munkavállalási korú népesség Szakképzés felnőttképzés fejlesztése Kompetencia alapú képzések elterjedése, rugalmas reagálása a gazdasági változásokra, szakképzés, felnőttképzés javítása szak- és felnőttképzésben résztvevő, munkavállalási korú népesség, valamint az őket foglalkoztató munkáltatók

54

Természeti és kulturális örökség megőrzése

GINOP 7. Túrizmus Intézkedés Cél Célszereplők Természeti és kulturális örökség megőrzése Megnövekedett turisztikai költés a természeti és kulturális örökségek gazdaságilag fenntartható, a környezettel harmonikusan megvalósuló fejlesztése révén

55

Gazdaságfejlesztési Programok Ügyfélszolgálata

Telefonszám: cím: Személyes ügyfélszolgálat: Budapest, Váci út földszint Nyitva tartási idő: Hétfő - Csütörtök 09:00-16:00 Péntek 09:00-13:30

56

KÖZVETETT ÁLLAMI SZEREPVÁLLALÁS

57

A nemzetközi versenyképességi rangsorok szerint problémás területek

Intézményi környezet és bürokrácia (túlburjánzó szabályozás, torz intézményi struktúra) Munkaerőpiac (rugalmatlanság, alternatív foglalkoztatási formák hiánya) Adórendszer (magas adóterhelés, adószabályok bonyolultsága) Fiskális politika (Hektikus politika-alkotás, tisztázatlan irányok) Pénzügyi piacok és finanszírozás (külső sérülékenység, elégtelen finanszírozási lehetőségek)

Munkaerőpiac. (rugalmatlanság, alternatív foglalkoztatási formák hiánya) Adórendszer. (magas adóterhelés, adószabályok bonyolultsága) Fiskális politika. (Hektikus politika-alkotás, tisztázatlan irányok) Pénzügyi piacok és finanszírozás. (külső sérülékenység, elégtelen finanszírozási lehetőségek)")

58

Általános probléma a bonyolult adminisztráció

59

Hazánkban a vállalkozások adminisztrációs költségei a GDP 10,5 %-át teszik ki. Ez a lengyel érték duplája, a csehországi és az EU átlag háromszorosa. Az egy munkavállalóra jutó adminisztratív teherszint kisvállalkozások esetében 18-szoros a nagyvállalatokhoz képest. Az NGM 2014-ben 105 milliárd forint nagyságú kiadáscsökkentést vár az adminisztráció és az üzleti környezet egyszerűbbé tételétől.

60

A KKV-k ADMINISZTRÁCIÓS TERHEINEK CSÖKKENTÉSE

Az elektronikus, illetve on-line ügyintézés kiterjesztése, teljessé tétele A benyújtandó dokumentumok számának, terjedelmének csökkentése Az eljárások gyorsítása, illetve egyszerűsítése A projekt adminisztráció kommunikációs felületének fejlesztése Közvetlenebb ügyfélszolgálat, kapcsolattartás Átláthatóbb pályázati felhívások, útmutatók A támogatások kifizetésének gyorsítása Az elszámolhatósági szabályok egyszerűsítése

61

Köszönöm a megtisztelő figyelmet!

Hasonló előadás

>")