Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

PÉNZÜGYI ALAPISMERETEK 4. előadás

Előadó: Bakos-Tóth Eszter

2

3. A BANKRENDSZER FELÉPÍTÉSE, MŰKÖDÉSI MECHANIZMUSA

OBA BEVA Jegybank PSZÁF

3

Az Európai Központi Bank épülete (Forrás: www.wikipedia.hu)

4

3.1. A bankrendszer történeti kialakulása, főbb jellemzői

Bankrendszer: ország bankjai és a rájuk vonatkozó szabályok összessége Bank: olyan pénzügyi intézmény, amely összehangolja a pénzmegtakarító és a hitelfelvevő eltérő igényeit, és olyan magára szóló követeléseket teremt, amelyek képesek a gazdaságban pénzként funkcionálni

5

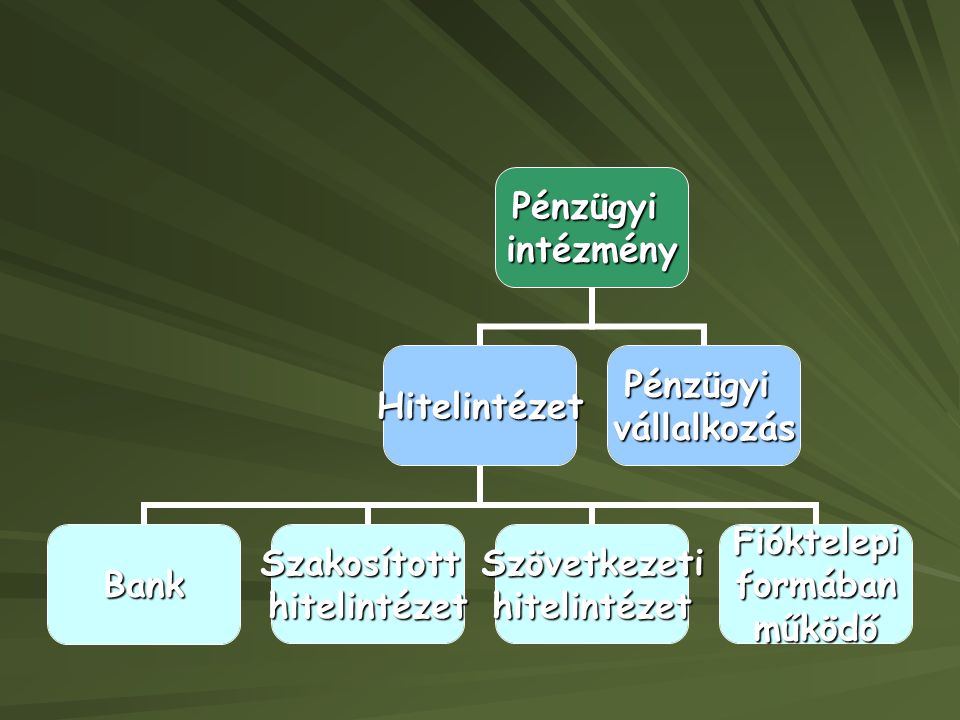

Bankrendszer lehet: egyszintű Kétszintű (Mo: január 1-jétől) Egyszintű bankrendszer: a Jegybank a klasszikus jegybank feladatok mellett a kereskedelmi tevékenységet is végzi Kétszintű bankrendszer: Jegybank csak a jegybanki feladatokat látja el, az országban a bankok bankja, a pénzügyi intézmények csúcsa, a lakossággal és vállalatokkal a kereskedelmi bankok tartják a kapcsolatot első szint: Magyar Nemzeti Bank második szint: pénzügyi intézmények (hitelintézetek és pénzügyi vállalkozások) Különbség: hitelintézet betétet gyűjthet, pénzforgalmi szolgáltatásokat végezhet, a pénzügyi vállalkozás nem!

Különbség: hitelintézet betétet gyűjthet, pénzforgalmi szolgáltatásokat végezhet, a pénzügyi vállalkozás nem!")

6

Hitelintézetek típusai: bank szakosított hitelintézet

Az előző oldalon említett pénzügyi intézményeken belüli hitelintézetek típusai Hitelintézetek típusai: bank szakosított hitelintézet szövetkezeti hitelintézet

8

Bankügyletek, kockázatok

a hitelintézetek a pénzügyi közvetítő szerepüket különböző pénzügyi szolgáltatások végzésével látják el tevékenységi jogosítványaik függvényében szélesebb vagy szűkebb körű a termékkínálatuk banktermékek: egyes pénzügyi szolgáltatások körében kialakított formák, konstrukciók

9

Bankműveletek csoportosítása

Aktív bankműveletek (betételhelyezés más banknál, pénzkölcsön nyújtása, stb.) Passzív bankműveletek (betétgyűjtés, hitelfelvétel, banki értékpapír kibocsátása) Semleges bankműveletek (széfügylet, pénzügyi tanácsadás, értékpapír-kezelés)

Passzív bankműveletek (betétgyűjtés, hitelfelvétel, banki értékpapír kibocsátása) Semleges bankműveletek (széfügylet, pénzügyi tanácsadás, értékpapír-kezelés)")

10

PASSZÍV BANKÜGYLETEK Passzív bankügyletek során a hitelintézet forrásokat gyűjt, ezzel tartozása keletkezik. A forrásgyűjtés módjai: betétgyűjtés és pénzalapok kezelése értékpapír kibocsátása bankközi hitelfelvétel jegybanki hitelek igénybevétele egyéb hitelfelvételek (pl.: nemzetközi piacról) váltó viszontleszámítolása egyéb forrásképzés (pl.: saját tőke emelése)

váltó viszontleszámítolása. egyéb forrásképzés (pl.: saját tőke emelése)")

11

Betétügyletek betétnek nevezzük a betétszerződés, vagy takarékbetét szerződés alapján fennálló tartozást a betétgyűjtés a pénzeszközök egyedileg előre nem meghatározott személyektől történő üzletszerű gyűjtése, amellyel a betétgyűjtő tulajdonosként rendelkezett, de köteles azt visszafizetni betétes az, akinek a betét a nevére szól, nem névre szólóknál az, aki a betétokiratot felmutatja

12

Betétügyletek csoportosítása – 1.

Lekötés módja szerint látra szóló betét lekötött betét (gördülő lekötés) felmondásos betét Lejárat (futamidő) szerint rövid (éven belüli, max. 12 hónap) közép (1-2 év) hosszú (3 év felett) lejárat nélküli (nincs lekötve, látra szóló betét)

felmondásos betét. Lejárat (futamidő) szerint. rövid (éven belüli, max. 12 hónap) közép (1-2 év) hosszú (3 év felett) lejárat nélküli (nincs lekötve, látra szóló betét)")

13

Betétügyletek csoportosítása – 2.

- Kamatozás szerint: fix változó névleges kamatozású - Rendelkezési jogosultság szerint: bemutatóra szóló: lehet névre vagy nem névre szóló betét, amellyel a betétokirat felmutatója rendelkezhet fenntartásos: a betétes biztonságát szolgálja, a betét terhére történő kifizetéshez, átutaláshoz kiegészítő igazolás kell

14

Betétügyletek csoportosítása – 3.

- Betétes személye szerint pénzügyi intézmények vállalkozások lakosság - Kezelés módja szerint takarékbetét: a legrégibb betétforma, a bank betétkönyvet állít ki az elhelyezett összegről számla betétek: a számlával készpénzben és készpénz nélkül bonyolítható le pénzforgalom, amelyről a bank számlakivonatban tájékoztatja ügyfelét

15

Hitelfelvétel a bank részéről

- történhet a jegybanktól, más bankoktól és külföldről - a bankokhoz áramló lakossági és vállalati megtakarítások időpontja és nagyságrendje eltérhet egymástól, eltéréseinek áthidalását szolgálja a bankközi piac

16

Hitelfelvétel a bank részéről

a bankközi piac vezeti le a bankok túlzott likviditását és kezeli átmeneti likviditási gondjait a szereplők ismerik egymást, így gyorsan és fedezet nélkül juthatnak hitelhez a bankközi betétek futamideje 1-3 nap, 1-2 hét vagy 1-6 hónap, lejárat előtt nem lehet felmondani a bankközi piacon érvényesülő ár a bankközi kamatláb

17

AKTÍV BANKÜGYLETEK a források hasznosítása aktív bankügyleteken keresztül történik aktív bankügyletek a következők: pénzkölcsön nyújtása, pénzügyi lízing, követelést megtestesítő értékpapír vásárlása, tőkebefektetés, bankgarancia és bankkezesség vállalása pénzkölcsön nyújtásnak minősül a hitelezés, a követelés megvásárlása, megelőzése és leszámítolása (forfetírozás, faktoring és váltó megvétele)

")

18

Hitelügyletek ez a legfontosabb aktív bankügylet, amely révén a pénzmegtakarítások eljutnak a pénzfelhasználókhoz kereskedelmi hitel: egymással áru vagy szolgáltatási viszonyban lévő gazdasági szereplők között a halasztott fizetés, illetve fizetési előleg bankhitel: a bank által a gazdaság szereplőinek nyújtott hitel, amely a hitel domináns formája

19

Hitelügyletek csoportosítása – 1.

Közgazdasági jellege szerint: pénzteremtő (esetében a kereskedelmi bank aktíváinak és passzíváinak összege egyaránt nő) pénzújraelosztó (csak az aktívák rendeződnek át, de összegük nem nő)

pénzújraelosztó (csak az aktívák rendeződnek át, de összegük nem nő)")

20

Hitelügyletek csoportosítása – 2.

Lejárat szerint: rövid (max. 12 hónap a futamidő), közép (1-3 év) hosszú lejáratú (az előzőnél hosszabb futamidő) hitel

, közép (1-3 év) hosszú lejáratú (az előzőnél hosszabb futamidő) hitel.")

21

Hitelügyletek csoportosítása – 3.

Technikai forma szerint: folyószámla hitel: számlabetéthez kapcsolódó hitelkeret megállapítása meghatározott időtartamra, igénybevétele a számán lévő pénzforgalom függvénye számlahitel: eseti hitelnyújtás, külön számára kerül nyilvántartásra leszámítolási hitel értékpapír megvásárlása: mint hitelügylet a hitelviszonyt megtestesítő papírokra vonatkozik, történhet forgatási és befektetési céllal

22

Hitelügyletek csoportosítása – 4.

Cél szerint forgóeszközt finanszírozó hitel beruházási hitel /fejlesztési hitel vagy projekt hitel nyújtása általában refinanszírozási forrásból történik, nagyobb projekteknél több bank is nyújthatja (szindikált hitel)/

/")

23

Hitelügyletek csoportosítása – 5.

Fedezeti szerint: kézizálog, vagy lombardhitel az óvadékkal fedezett hitel jelzáloghitel, fedezete ingatlan okmányos hitel, fedezete áruokmány, pl. közraktárjegy

24

Követelés vásárlás, engedményezés

Faktorálás: áruk, szolgáltatások nyújtásából eredő rövid lejáratú követelés engedményezése Gyakorlatban: egy eladó a vevőnek a leszállított áru megfizetésére haladékot ad, ez nála likviditási problémát okoz, többletfinanszírozási igényt támasz. Ennek egyik megoldási eszköze a faktorálás. A szállító követelését engedményezi a faktorra, a faktor vállalja a követelés beszedését, meghitelezi a követelés összegét. A faktorált követelés rövid lejáratú, általában nem haladja meg a 6 hónapot.

25

Forfetírozás Követelés megvásárlását jelenti, visszkereseti jog fenntartása nélkül. A forfetőr magára vállalja a nem fizetésből eredő teljes kockázatot, a követelés eladójával a jövőben ezen ügyletre vonatkozóan, veszteség esetén sem támaszt igényt. A forfetírozás egy későbbi időpontban esedékes, általában beruházással összefüggő követelés megvásárlása. Elsősorban exportügyletekhez kötődik.

26

Váltó váltó típusai: saját és idegen váltó

váltó lejárattól számítva 3 évre évül el váltó törvényes kellékei: váltó elnevezés, konkrét összeg, fizetés helye, váltó kiállítás napja, kibocsátó aláírása, stb. váltó birtokosa a váltóval teheti: megvárja az esedékesség időpontját és behajtja; fizetési eszközként használja, forgatja; hitelintézetnél leszámítoltatja; a bankok váltóügyletei: váltóbeszedés, leszámítolás, viszontleszámítolás

27

EGYÉB BANKSZOLGÁLTATÁSOK

A pénzforgalmi szolgáltatások és devizaügyletek, elektronikus bankszolgáltatások ma már a bankok közötti pénzforgalmon túl, a bank és az ügyfelek kapcsolatában is egyre nagyobb szerephez jutnak hasonló célt szolgál a telefonos rendszer is (telebanking).

.")

28

PÉLDA EGYÉB BANKSZOLGÁLTATÁSOKRA 1.

Széfbérlet Letétek őrzése és kezelése Vagyonkezelés Adásvételi ügyletek, közvetítői tevékenység Bankügynöki tevékenység Bankári tanácsadás és bankszakértői szolgáltatás

29

PÉLDA EGYÉB BANKSZOLGÁLTATÁSOKRA 2.

Elektronikus bankszolgáltatás Tele- vagy Telefon Banking Magán (Private) Bank Home Banking Internet Banking

Bank. Home Banking. Internet Banking.")

30

3.3. A betét- és befektetésbiztosítás intézményei

Országos Betétbiztosítási Alap 1993-től működik tőke + kamatösszeg, személyenként és hitelintézetenként összevontan, legfeljebb 11 millió forintig fizeti ki Befektető-védelmi Alap 1997-től működik 11 millió forintos összeghatárig vállal garanciát

31

3.3.3. A pénzügyi szolgáltatások körébe tartozó tevékenységek

betétgyűjtés pénzkölcsön nyújtása pénzügyi lízing pénzforgalmi szolgáltatások nyújtása kezesség és bankgarancia vállalás befektetési alap letétkezelése széfszolgáltatás letéti szolgáltatás valutával és devizával való kereskedelmi tevékenység önkéntes kölcsönös biztosító pénztár részére vagyonkezelés váltóval való kereskedelmi tevékenység stb.

32

3.4. A Jegybank fogalma, funkciói

Jegybank minden országban található MNB mai formájában 1924-ben jött létre Jegybank Zrt., tulajdonosa a Magyar Állam Főbb funkciói: gazdaságba kiáramló pénzmennyiség szabályozása pénzkibocsátás hitelintézetek számláinak vezetése arany- és devizatartalék gyűjtése hazai valuta vásárlóerejének védelme

33

Érdekességek - 1668 – Svédország, első jegybank

Bank of England – alap - Magyarországon I. vh után MNB 39%-os állami tulajdon osztrák, svájci, holland, román, csehszlovákiai cégek - II. vh után hiperinfláció – augusztus 1. – FORINT

34

A brit jegybank, a Bank of England épülete (Thomas Shotter Boys metszete, 1842) (Forrás: wikipedia.hu)

(Forrás: wikipedia.hu)")

35

3.5. A pénzügyi intézményrendszer felügyelete

Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) 2000. április 1-jétől, jogelődje az ÁPTF PSZÁF feladatai többek között: pénzügyi intézmények működésére vonatkozó kérelem elbírálása pénzügyi intézmények információs rendszerének és adatszolgáltató kötelezettségének ellenőrzése pénzügyi intézmények működési biztonságának figyelése, szabálytalanságok megszűntetése segíti az OBA és a BEVA működését jóváhagyja a pénztárak szabályzatát stb.

április 1-jétől, jogelődje az ÁPTF. PSZÁF feladatai többek között: pénzügyi intézmények működésére vonatkozó kérelem elbírálása. pénzügyi intézmények információs rendszerének és adatszolgáltató kötelezettségének ellenőrzése. pénzügyi intézmények működési biztonságának figyelése, szabálytalanságok megszűntetése. segíti az OBA és a BEVA működését. jóváhagyja a pénztárak szabályzatát. stb.")

36

FELADATOK (4) 3/1) Egy hitelintézet fél évre betétesétől elfogad Ft-ot évi 12%-os kamatra. A bank ugyanilyen feltételek mellett negyedévente kihelyezi a pénzt. Keletkezik-e az ügyletből a banknak haszna?

Egy hitelintézet fél évre betétesétől elfogad Ft-ot évi 12%-os kamatra. A bank ugyanilyen feltételek mellett negyedévente kihelyezi a pénzt. Keletkezik-e az ügyletből a banknak haszna")

37

elhelyezett összeg x kamatláb = kamat összege

38

3/2) Bankba elhelyez 466. 000 Ft-ot

3/2) Bankba elhelyez Ft-ot. Az éves kamatláb 6,45%, a kamatfizetés évente történik. Mennyi kamatot kap a banktól egy évre? 3/3) Bankban elhelyezett Ft után egy év múlva Ft-ot vehetett fel. Mekkora éves kamatlábbal számolt a bank? 3/4) Bankban elhelyezett pénze után Ft kamatot kapott egy évre, évi 5%-os kamatláb mellett. Mennyi pénzt helyezett el a bankban?

Bankba elhelyez Ft-ot. Az éves kamatláb 6,45%, a kamatfizetés évente történik. Mennyi kamatot kap a banktól egy évre 3/3) Bankban elhelyezett Ft után egy év múlva Ft-ot vehetett fel. Mekkora éves kamatlábbal számolt a bank 3/4) Bankban elhelyezett pénze után Ft kamatot kapott egy évre, évi 5%-os kamatláb mellett. Mennyi pénzt helyezett el a bankban")

39

Köszönöm a figyelmet!

Hasonló előadás

>")