Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A költségvetési beszámoló megbízhatóságával kapcsolatos ellenőrzések Összeállította: DR. PRINTZ JÁNOS AZ MKVK KÖLTSÉGVETÉSI TAGOZATÁNAK ELNÖKE Balatonalmádi, január 28.

2

Az államháztartás szervezeteinek beszámolási kötelezettsége

a költségvetési előirányzatok alakulására és azok teljesítésére, a vagyoni, a pénzügyi és létszámhelyzetére, a költségvetési feladatmutatók és normatívák alakulásának bemutatására, továbbá a költségvetési támogatások elszámolására terjed ki.

3

A beszámolók hasznosítása:

elemzések, értékelések, döntések, különböző összesítések, ellenőrzések. Alapvető követelmény a megbízhatóság!

4

Megbízhatóság ellenőrzés:

külső ellenőrzés, belső ellenőrzés, könyvvizsgálat keretében.

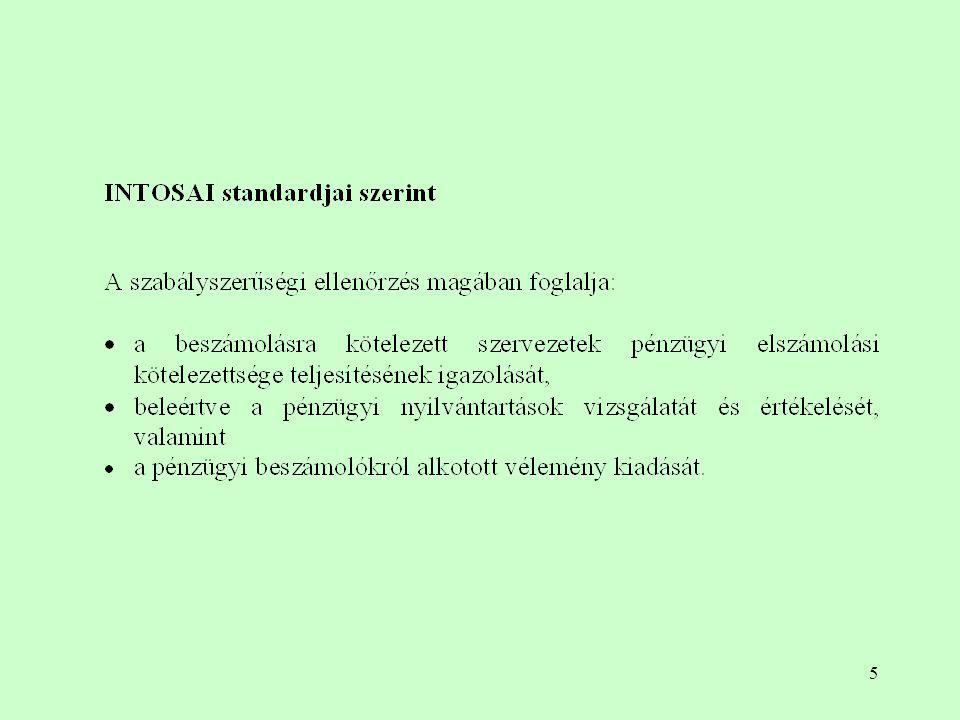

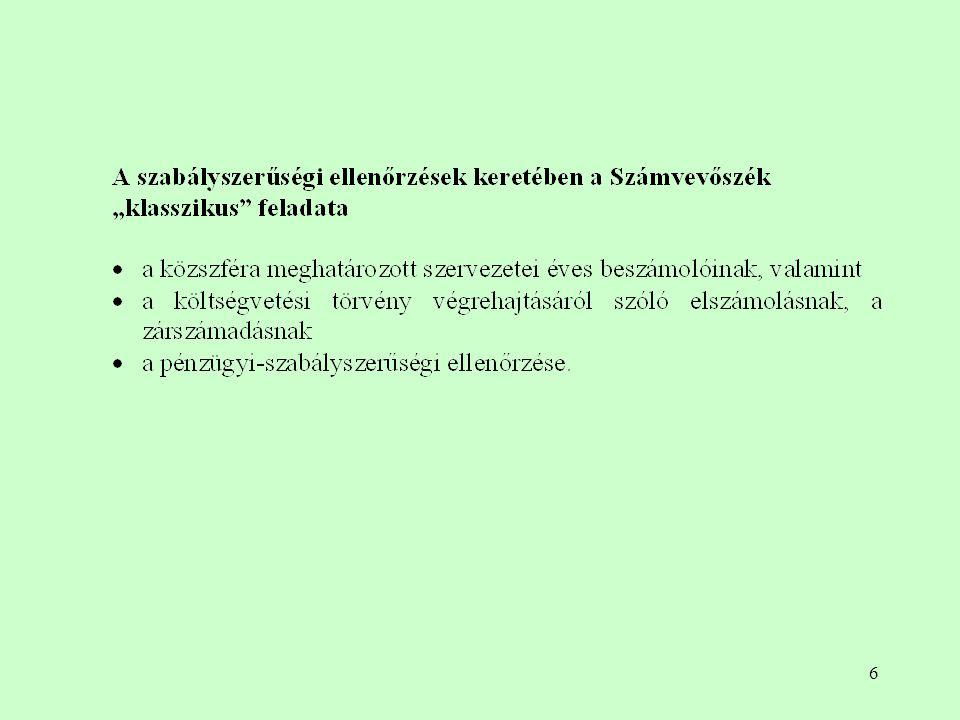

7

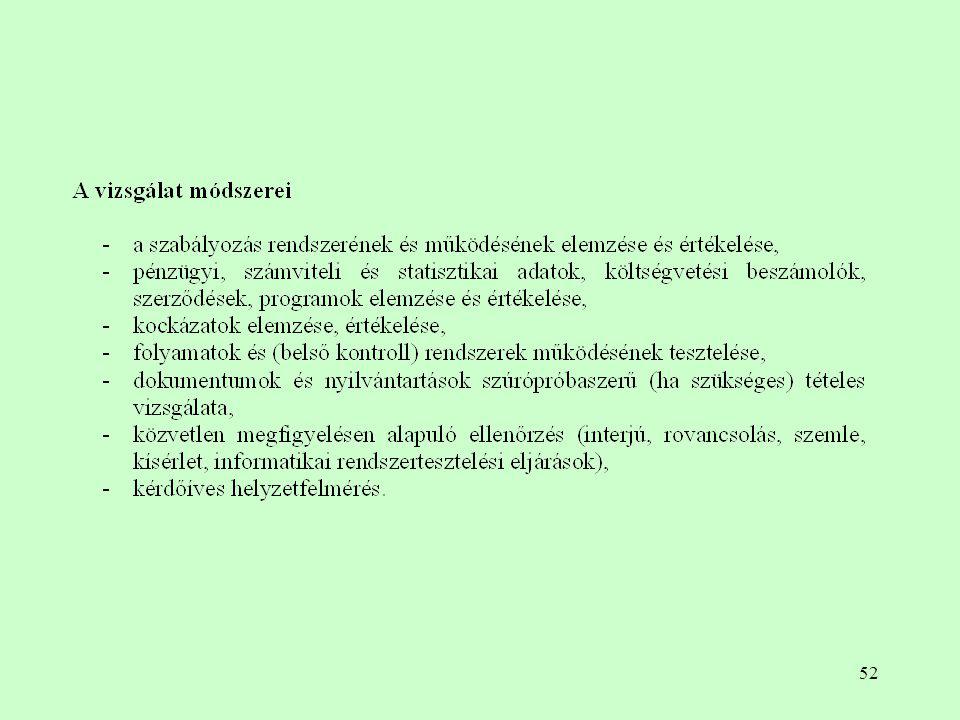

A számvevőszéki ellenőrzések során különböző

a költségvetési szervezetek, valamint a központi és a fejezeti szinten kezelt költségvetési előirányzatok pénzügyi elszámolásainak, beszámolóinak megbízhatóságát ellenőrzi. A beszámolók, pénzügyi elszámolások megbízhatóságát minősítő véleménnyel kell tanúsítani.

12

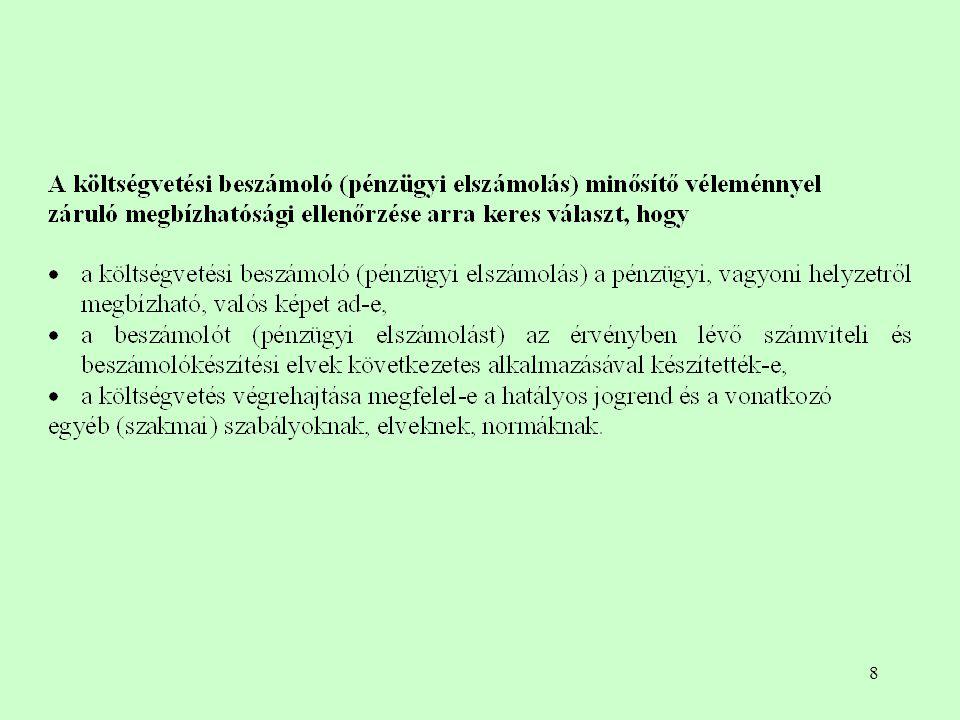

A könyvvizsgálat célja annak megállapítása, hogy

a költségvetési évről készített éves költségvetési beszámoló (a könyvvizsgálatra kötelezett helyi önkormányzat és az országos kisebbségi önkormányzat egyszerűsített éves költségvetési beszámolója), továbbá meghatározott körben a konszolidált éves költségvetési beszámoló a számviteli törvény, illetve a 249/2000. (XII. 24.) Korm. rendelet előírásai szerint készült, és ennek megfelelően megbízható és valós képet ad az államháztartás szervezete (a konszolidálásba bevont államháztartás szervezete együttes) vagyoni és pénzügyi helyzetéről, a gazdálkodás eredményéről.

, továbbá meghatározott körben a konszolidált éves költségvetési beszámoló. a számviteli törvény, illetve a 249/2000. (XII. 24.) Korm. rendelet előírásai szerint készült, és ennek megfelelően. megbízható és valós képet ad az államháztartás szervezete (a konszolidálásba bevont államháztartás szervezete együttes) vagyoni és pénzügyi helyzetéről, a gazdálkodás eredményéről.")

13

Iránymutatás a megbízhatósági vizsgálatokra

az Állami Számvevőszék által kidolgozott módszertan, illetve a Magyar Könyvvizsgálói Kamara által az államháztartás szervezetei könyvvizsgálatára közreadott módszertani útmutató, illetve a magyar Nemzeti Könyvvizsgálati Standardok. Nemzetközi standardok: INTOSAI IIA IFAC

14

A könyvvizsgálati kötelezettség az államháztartás három alrendszerére:

az elkülönített állami pénzalapokra, a társadalombiztosításra, a helyi önkormányzatok egy részére terjed ki, de bizonyos esetekben, így - az egészségügyi ellátórendszer fejlesztéséről szóló, évi CXXXII. törvény alapján - központi költségvetési szervekre is érvényes.

16

Az az egészségügyi szolgáltató, amely

megkötött és érvényes finanszírozási szerződéssel rendelkezik, és az egészségügyi szakellátásokért az Egészségbiztosítási Alapból finanszírozott tételek éves összege eléri a 300 millió forintot, köteles a számviteli jogszabályok szerinti beszámolóját könyvvizsgálóval ellenőriztetni. A könyvvizsgálatra, illetve a könyvvizsgálóval szembeni követelményekre a számviteli jogszabályok, valamint a Magyar Könyvvizsgálói Kamaráról és a könyvvizsgálói tevékenységről szóló törvény előírásait kell megfelelően alkalmazni.

17

Az egészségügyi szolgáltató

a Felügyeletnél bejelenti az általa megbízott könyvvizsgáló nevét (cégét), lakóhelyét (székhelyét), telefon-, telefax-elérhetőségét, elektronikus levélcímét.

, lakóhelyét (székhelyét), telefon-, telefax-elérhetőségét, elektronikus levélcímét.")

18

Az egészségügyi szolgáltató

a számviteli jogszabályok szerinti beszámolóját az elkészítését követő 30 napon belül - a független könyvvizsgálói jelentéssel együtt - megküldi a Felügyeletnek.

19

A költségvetési beszámolók megbízhatóságára irányuló ellenőrzések egységes modelljének általános szempontjai: a költségvetés végrehajtása megfelelt-e a hatályos jogszabályi előírásoknak, az egyéb (szakmai) szabályoknak, elveknek, normáknak; a beszámolót (pénzügyi elszámolást, kimutatást) az érvényes számviteli és beszámoló készítési elvek alapján állították-e össze, készítették-e el; a költségvetési beszámoló (pénzügyi elszámolás, kimutatás) a pénzügyi, vagyoni helyzetről, illetve a költségvetés teljesítéséről megbízható és valós képet ad-e.

szabályoknak, elveknek, normáknak; a beszámolót (pénzügyi elszámolást, kimutatást) az érvényes számviteli és beszámoló készítési elvek alapján állították-e össze, készítették-e el; a költségvetési beszámoló (pénzügyi elszámolás, kimutatás) a pénzügyi, vagyoni helyzetről, illetve a költségvetés teljesítéséről megbízható és valós képet ad-e.")

20

A beszámoló megbízhatóságáról kialakított vélemény megalapozásához

meg kell ismerni a vizsgált szerv tevékenységét (külső környezetét, belső viszonyait); meg kell határozni az ún. lényegességi szintet; fel kell mérni és értékelni kell a vizsgált terület és a vizsgálat kockázatait; dönteni kell az ellenőrzés megközelítési módjáról; ki kell alakítani az ellenőrzés tervét/programját; továbbá az előző szakaszokra támaszkodva végre kell hajtani a vizsgálatokat; s mindezek alapján ki kell alakítani a véleményt a költségvetési beszámoló megbízhatóságát illetően.

; meg kell határozni az ún. lényegességi szintet; fel kell mérni és értékelni kell a vizsgált terület és a vizsgálat kockázatait; dönteni kell az ellenőrzés megközelítési módjáról; ki kell alakítani az ellenőrzés tervét/programját; továbbá. az előző szakaszokra támaszkodva végre kell hajtani a vizsgálatokat; s mindezek alapján ki kell alakítani a véleményt a költségvetési beszámoló megbízhatóságát illetően.")

21

A beszámoló megbízhatóságával kapcsolatos ellenőrzések „menetrendje” - I.

1. A gazdálkodás rendszerének vizsgálata, különös tekintettel: a számviteli rendszerre · a számviteli alapelvek érvényesülésére, · a számviteli politikára, illetve annak megvalósulására; a belső kontrollokra · a pénzgazdálkodási feladatokra, a kapcsolódó döntési, hatásköri rendszer működése (FEUVE), · a belső ellenőrzés helyzetére, biztonságára; az informatikai rendszerre · a számítástechnikai, információs rendszer működésére.

, · a belső ellenőrzés helyzetére, biztonságára; az informatikai rendszerre. · a számítástechnikai, információs rendszer működésére.")

22

A beszámoló megbízhatóságával kapcsolatos ellenőrzések „menetrendje” – II.

2. A gazdasági tranzakciók, a számviteli munka minősítése (A könyvvezetés, nyilvántartások, azok bizonylati alátámasztottságának vizsgálata.)

")

23

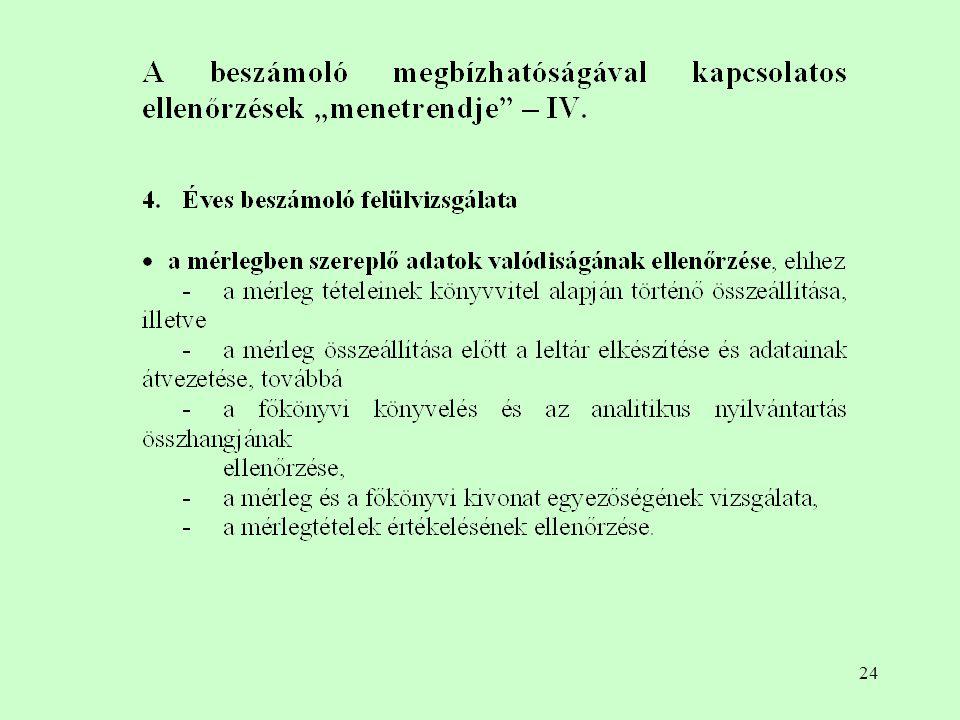

3. Az éves zárlati munkák ellenőrzése – kiemelten – :

A beszámoló megbízhatóságával kapcsolatos ellenőrzések „menetrendje” – III. 3. Az éves zárlati munkák ellenőrzése – kiemelten – : · a leltározás, leltár elkészítése, · a leltár értékelése, · az értékcsökkenések elszámolása, · az év végi zárlati munkák végrehajtása.

25

A beszámoló megbízhatóságával kapcsolatos ellenőrzések „menetrendje” – V.

a pénzforgalmi jelentés vizsgálata (a kimutatott eredeti, módosított előirányzatok, a teljesítési adatok), ezzel összefüggésben a költségvetési előirányzatok és a pénzforgalom egyeztetése (előirányzat-módosítás központi, önkormányzati, illetve saját hatáskörben a bevételek, a pénzmaradvány vagy előirányzat-maradvány, az eredménytartalék terhére); a pénzmaradvány (előirányzat-maradvány) megállapításának vizsgálata a tárgyévi alaptevékenység bevételei és kiadásai alapján, a maradvány korrekciós tételeinek vizsgálata.

, ezzel összefüggésben a költségvetési előirányzatok és a pénzforgalom egyeztetése (előirányzat-módosítás központi, önkormányzati, illetve saját hatáskörben a bevételek, a pénzmaradvány vagy előirányzat-maradvány, az eredménytartalék terhére); a pénzmaradvány (előirányzat-maradvány) megállapításának vizsgálata a tárgyévi alaptevékenység bevételei és kiadásai alapján, a maradvány korrekciós tételeinek vizsgálata.")

26

A beszámoló megbízhatóságával kapcsolatos ellenőrzések „menetrendje” – VI.

a vállalkozási tevékenység pénzforgalmi eredményének vizsgálata – megállapítása és figyelembe vétele a maradvány megállapításánál, - a vállalkozási tevékenység a realizált bevételek és teljesített kiadások elszámolása, - a vállalkozási tevékenység után értékcsökkenés elszámolása, - a vállalkozási tevékenységet terhelő befizetési kötelezettség megállapítása és teljesítése, illetve az alaptevékenységre történő visszaforgatási lehetőség megfelelő dokumentálása; a kiegészítő mellékletek információinak feldolgozása. (A beszámoló adatai határidőre történő továbbításának kontrollja.)

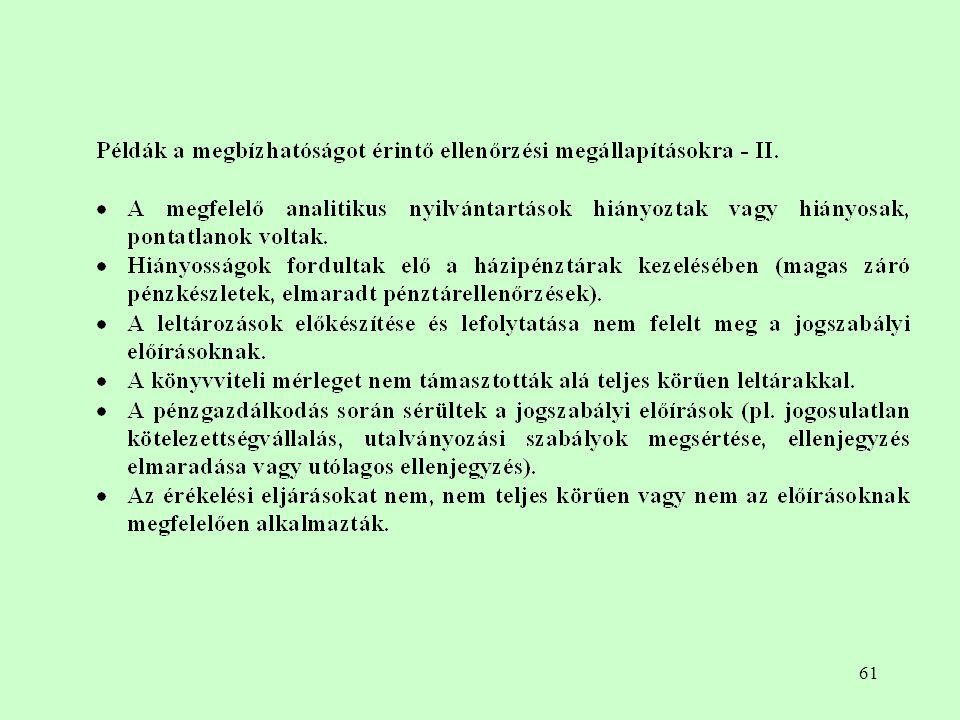

")

27

Az ellenőrzendő szervezet tevékenysége megismerésének jelentősége

Meg tudjuk határozni azokat az eseményeket, ügyleteket és módszereket, amelyek jelentős hatással lehetnek a beszámolóra, a vizsgálatra, illetve ezzel összefüggésben a megállapításokra, a minősítésre.

28

Mikor kell ismereteket szerezni az ellenőrzött költségvetési szerv tevékenységéről, működéséről?

az ellenőrzés előkészítése, illetve a felkészülés időszakában (megalapozás), az ellenőrzés végrehajtása során (pontosítás).

, az ellenőrzés végrehajtása során (pontosítás).")

29

A tevékenység megismerésének főbb elemei

a vizsgált szervezet külső irányítási – szabályozási – gazdasági környezete a vizsgált szervezet belső viszonyai.

30

A költségvetési szerv külső irányítási – szabályozási – gazdasági környezete magában foglalja

az ellenőrzött szervezetet jelentősen érintő törvényeket és jogszabályokat; költségvetési gazdálkodását érintő sajátos jogosítványokat (kiemelten az Áht., Ámr., Kvtv.; Sztv. és Áhsz.); az elemi költségvetési beszámolóra vonatkozó speciális előírásokat; az ellenőrzött költségvetési szerv feladatrendszerében, költségvetési struktúrájában elfoglalt helyét, illetve annak esetleges változását, módosulását.

; az elemi költségvetési beszámolóra vonatkozó speciális előírásokat; az ellenőrzött költségvetési szerv feladatrendszerében, költségvetési struktúrájában elfoglalt helyét, illetve annak esetleges változását, módosulását.")

31

A költségvetési szerv belső viszonyait meghatározzák

a szervezeti felépítése, területi tagoltsága, gazdálkodás megszervezésének módja, a pénzügyi-gazdasági szervezete, a belső ellenőrzés kiépítettsége; a költségvetés nagyságrendje, szerkezete, ebben a finanszírozási források összetétele, a saját bevételek mértéke; a pénzügyi helyzet, finanszírozási feszültségek (pénzmaradványok, előirányzat-maradványok alakulása); szakfeladatai, feladatmutatói, a tevékenységének jellege; a vállalkozási tevékenység szerepe, mértéke; vagyonszerkezete és annak változásai.

; szakfeladatai, feladatmutatói, a tevékenységének jellege; a vállalkozási tevékenység szerepe, mértéke; vagyonszerkezete és annak változásai.")

32

A megismerés legfontosabb forrásai – I.

az ellenőrzött szervezetet jelentős mértékben érintő törvények és jogszabályok, alapító okirat; a korábban begyűjtött és dokumentált információk; az ellenőrzött szervezet által készített dokumentumok (például előző évek éves költségvetései, beszámolói, belső szabályzatok - SZMSZ, számviteli szabályozások, ügyrendek, munkaköri leírások, belső vezetői jelentések, évközi pénzügyi jelentések stb); az ellenőrzött költségvetési szervezettel és a tevékenysége szerinti ágazattal kapcsolatosan szerzett korábbi tapasztalatok;

; az ellenőrzött költségvetési szervezettel és a tevékenysége szerinti ágazattal kapcsolatosan szerzett korábbi tapasztalatok;")

33

A megismerés legfontosabb forrásai – II.

a kívánt információkat rendszerbe foglaló, az ellenőrzés előkészítése időszakában készített tanúsítványok (minta összeállítása célszerű); a rendelkezésre álló központi adatbázisokból az ellenőrzött szervezetre vonatkozó adatok, a Magyar Államkincstár vonatkozó dokumentumai; az ellenőrzött szervezet létesítményeinek, telephelyeinek helyszíni megismerése;

; a rendelkezésre álló központi adatbázisokból az ellenőrzött szervezetre vonatkozó adatok, a Magyar Államkincstár vonatkozó dokumentumai; az ellenőrzött szervezet létesítményeinek, telephelyeinek helyszíni megismerése;")

34

A megismerés legfontosabb forrásai – III.

a költségvetési szerv munkatársaival folytatott megbeszélések, interjúk; a belső ellenőrzés jelentéseinek áttekintése, megbeszélés a munkatársakkal ; megbeszélések a felügyeleti szerv költségvetési gazdálkodást irányító, ellenőrző munkatársaival; az ellenőrzött szervnél lefolytatott más ellenőrzések (felügyeleti költségvetési, APEH, tb., stb. ellenőrzések) anyagai. kiadványok (például nemzetgazdasági statisztikák, felmérések, kézikönyvek, szakfolyóiratok, pénzügyi szaklapok).

anyagai. kiadványok (például nemzetgazdasági statisztikák, felmérések, kézikönyvek, szakfolyóiratok, pénzügyi szaklapok).")

35

Belső kontrollrendszer

kontrollkörnyezet, kockázatkezelési rendszer, kontrolltevékenységek, információs és kommunikációs rendszer, monitoringrendszer.

36

A belső kontroll rendszerek elemei

a vizsgált szervezet gazdálkodási, elszámolási, számviteli rendszere, az adatfeldolgozás módja; a feladat-, jog- és felelősségi körök elkülönítése (engedélyezés, jóváhagyás); vagyontárgyak megőrzése (fizikai); számszaki és számviteli eljárások; személyi feltételek; folyamatba épített ellenőrzés (FEUVE); vezetés.

; vagyontárgyak megőrzése (fizikai); számszaki és számviteli eljárások; személyi feltételek; folyamatba épített ellenőrzés (FEUVE); vezetés.")

37

Az ellenőrnek olyan mértékben kell megismernie a számviteli rendszert, hogy azonosítani és értelmezni tudja a költségvetési szerv tevékenységeiben előforduló főbb ügyletcsoportokat; az ügyletek kezdeményezésének módját; az éves beszámolót alátámasztó jelentős számviteli nyilvántartások, dokumentumokat és könyvelési számlákat, valamint a számviteli és beszámoló készítési rendszer folyamatát, a jelentősebb gazdasági események és más ügyletek kezdeményezésétől a beszámolóban történő megjelenítésükig.

38

A számviteli rendszer megismerése alapján a kockázatokat hordozó tranzakciók három fő típusát célszerű elkülöníteni rutin ügyletek; nem rutin ügyletek; számviteli becslések.

42

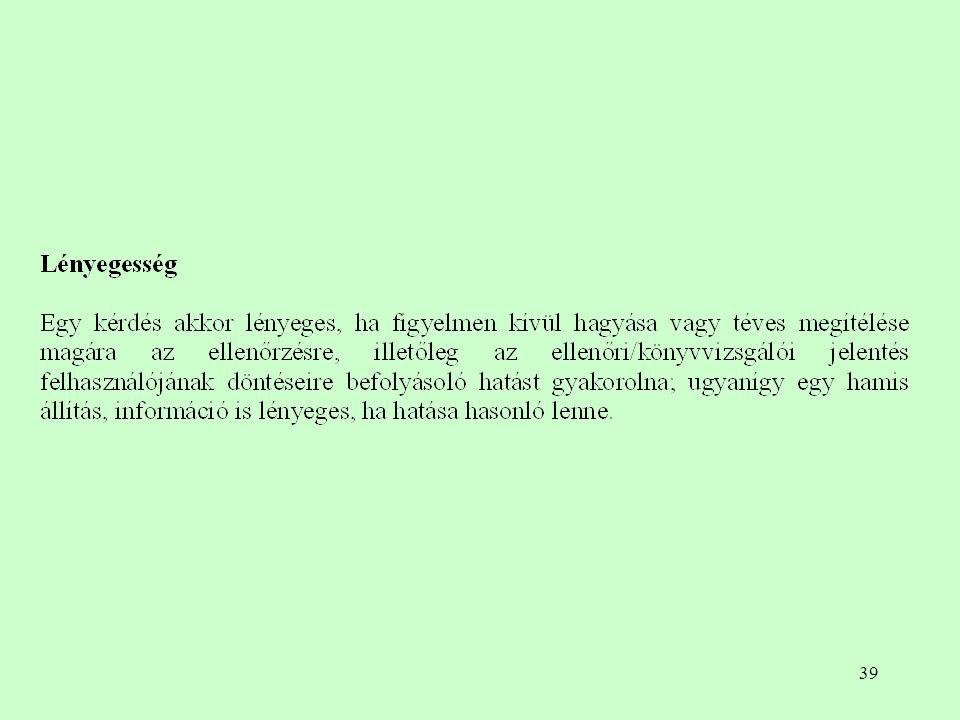

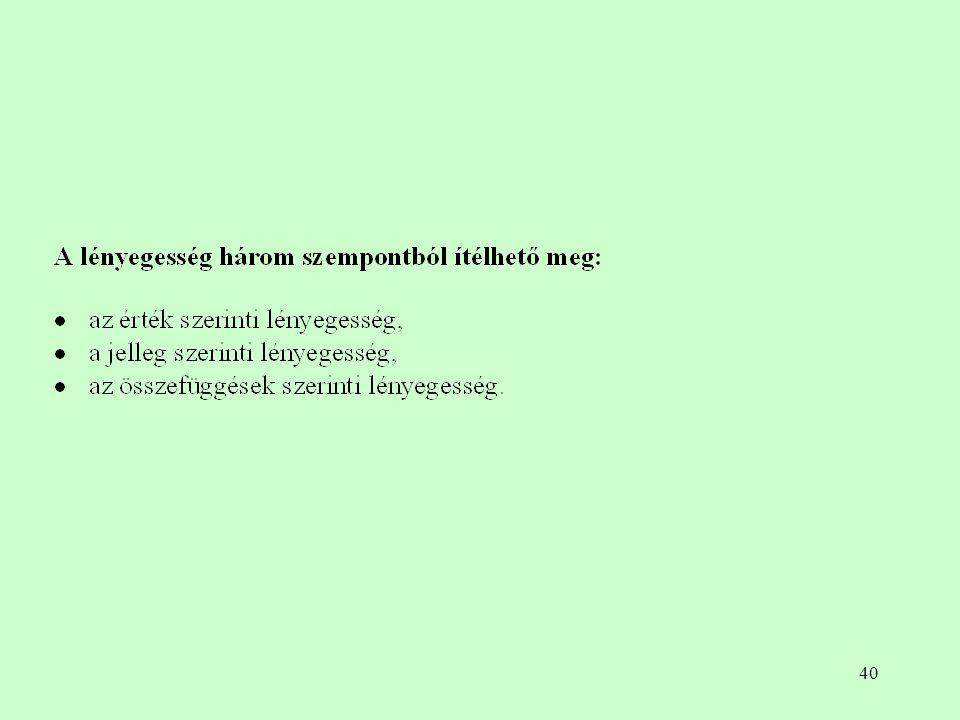

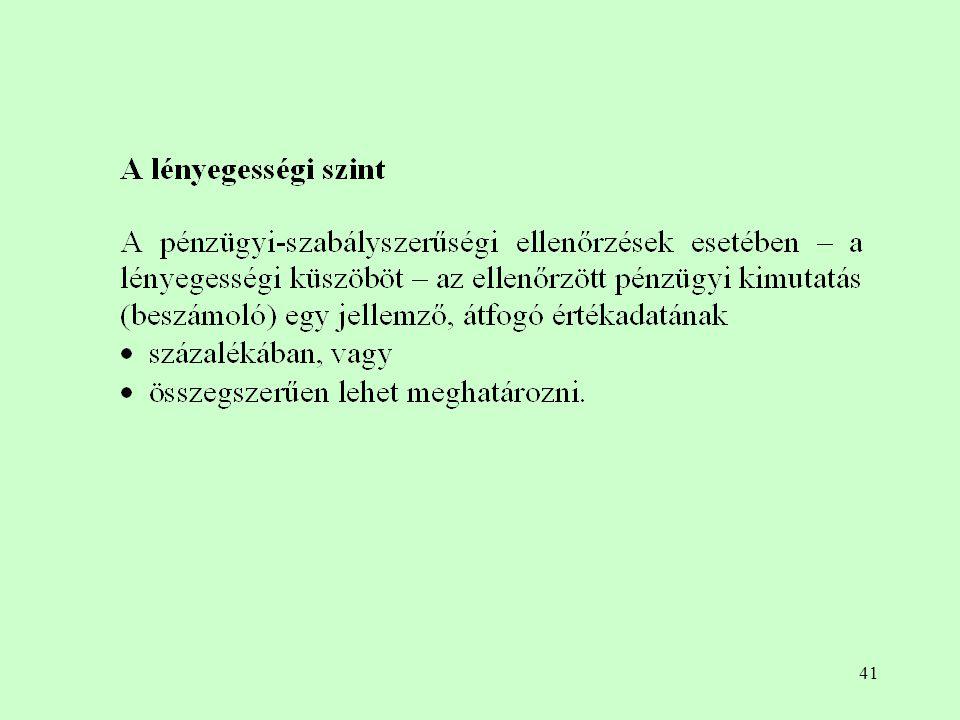

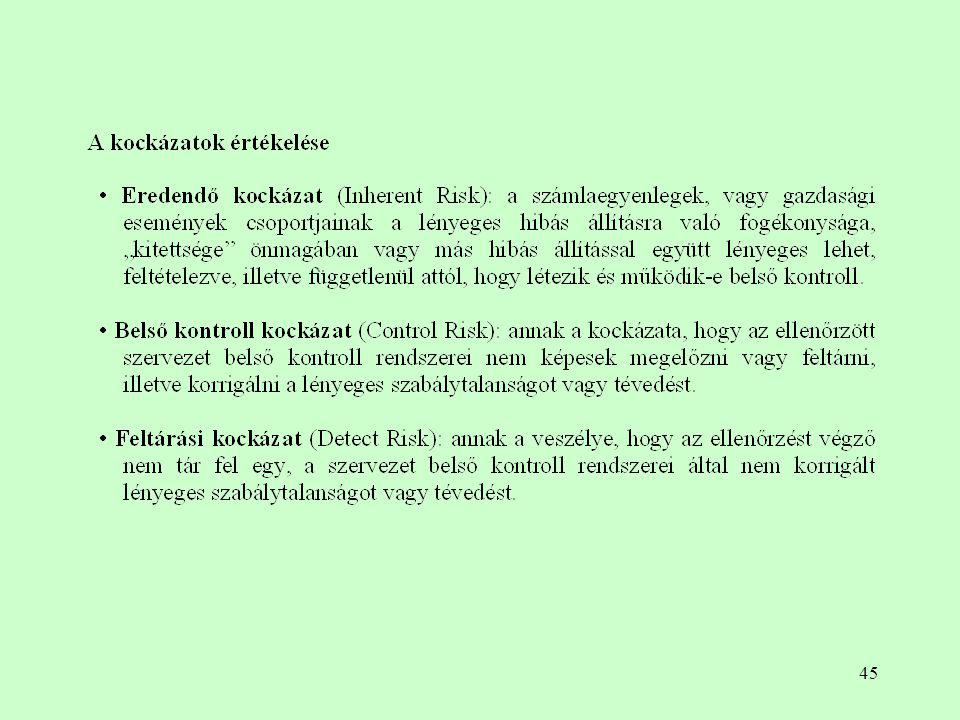

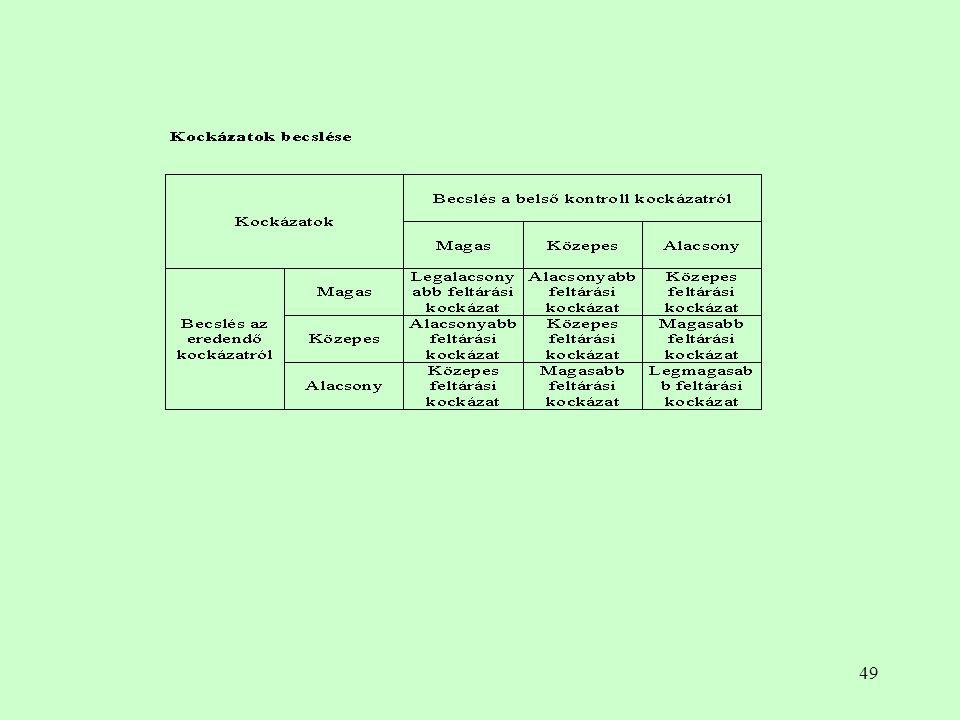

Lényegesség - bizonyosság - kockázat

Lényegességi küszöb: az a határérték, amely felett a beszámolóban szereplő téves állítások már félrevezetően befolyásolnák a döntést hozókat. Általános lényegességi küszöb Kiadási főösszeg (2%) Mérleg főösszege (1-2%) Speciális lényegességi küszöb (0,5-5%) Pl. Személyi juttatások Vállalkozási tevékenység eredménye

Mérleg főösszege (1-2%) Speciális lényegességi küszöb (0,5-5%) Pl. Személyi juttatások. Vállalkozási tevékenység eredménye.")

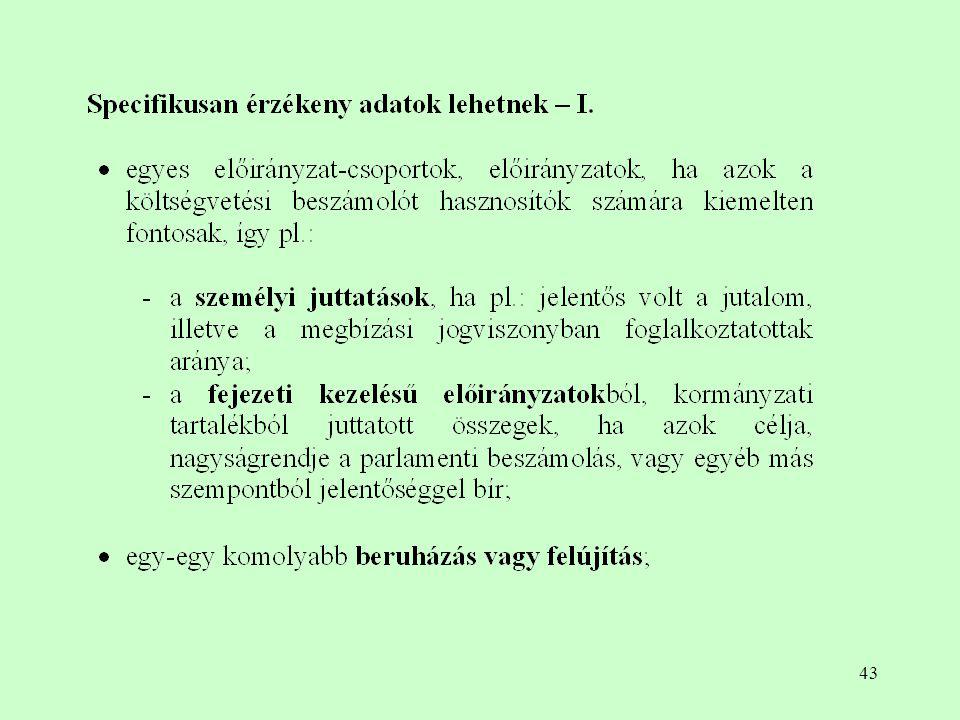

44

Specifikusan érzékeny adatok lehetnek – II.

a saját bevételek összege, ha az a kiadások fedezete szempontjából jelentősnek, illetve a kapcsolódó költségvetési befizetési kötelezettség számottevőnek ítélhető; a vállalkozási tevékenység eredménye, ha e tevékenység aránya a jogszabályban (az alapító okiratban) megengedettet közelíti, illetve ha a vállalkozási tevékenység veszteséges.

megengedettet közelíti, illetve ha a vállalkozási tevékenység veszteséges.")

46

Kockázatok Eredendő Pl. A költségvetési szervezet - összetettsége

- földrajzi szétszórtsága (távolság) - önálló és részben önálló intézmények kapcsolata Vezetés tapasztalatai (hely)ismeret A számvitellel foglalkozó munkatársak szakmai ismeretei, tapasztalatai A számvitelben szokásostól eltérő, összetett ügyletek - könnyen elveszthető, eltulajdonítható eszközök - számviteli becslések - előző időszakban helyesbítést igénylő könyvelési számlák

- önálló és részben önálló intézmények kapcsolata. Vezetés tapasztalatai (hely)ismeret. A számvitellel foglalkozó munkatársak szakmai ismeretei, tapasztalatai. A számvitelben. szokásostól eltérő, összetett ügyletek. - könnyen elveszthető, eltulajdonítható eszközök. - számviteli becslések. - előző időszakban helyesbítést igénylő könyvelési számlák.")

47

Belső kontroll kockázat

Belső kontroll rendszer nem eredményes Belső kontroll rendszer értékelése nem végezhető el hatékonyan (Belső kontroll = FEUVE + BF) /PIK/

/PIK/")

48

Ellenőrzési kockázat Ellenőrzési kockázat =

eredendő x belső kontroll x feltárási (kockázatok) Bizonyosság = 1,0 - ellenőrzési kockázat

Bizonyosság = 1,0 - ellenőrzési kockázat.")

50

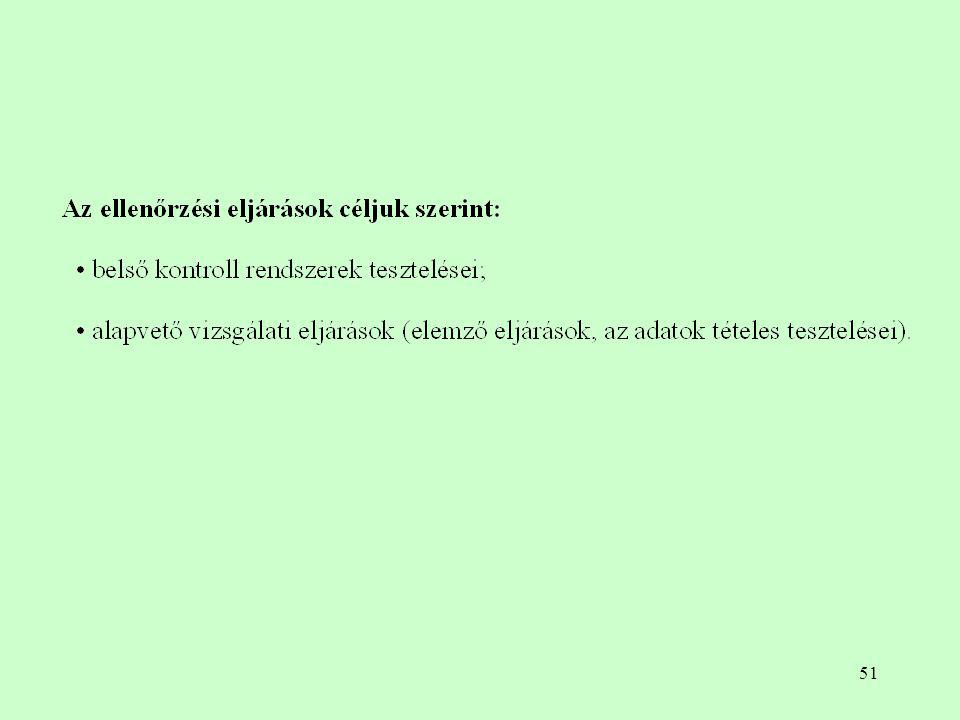

Kockázatok és eljárások

Magas valószínűség és alacsony jelentőség Kontroll eljárásokra támaszkodás Magas valószínűség és nagy jelentőség tételes tesztek Alacsony valószínűség és alacsony jelentőség Figyelmen kívül hagy Alacsony valószínűség és nagy jelentőség Tételes tesztek Valószínűség Jelentőség (hatás)

")

55

Jelentés a költségvetési beszámolók megbízhatóságának vizsgálatáról

A jelentés megállapításainak tartalmaznia kell: az adott témakört szabályozó jogszabályi követelményt, kritériumot; az ellenőrzéssel feltárt tényt, helyzetet; a (jogszabályi) követelmények és a tényleges helyzet közötti lényeges eltérést; az ok-okozati összefüggéseket; azokat a következményeket, amelyeknek bekövetkezte várható, ha az ellenőrzött nem állítja helyre a szabályos, törvényes állapotot, és azt a hatást, amit a követelmény(ek) és a tényleges helyzet közötti eltérés okoz(hat).

követelmények és a tényleges helyzet közötti lényeges eltérést; az ok-okozati összefüggéseket; azokat a következményeket, amelyeknek bekövetkezte várható, ha az ellenőrzött nem állítja helyre a szabályos, törvényes állapotot, és. azt a hatást, amit a követelmény(ek) és a tényleges helyzet közötti eltérés okoz(hat).")

56

Az államháztartás szervezeteinél végzett könyvvizsgálatok

rövid formájú könyvvizsgálói jelentés hosszú jelentés bemutatja a pénzügyi kimutatások egyes adatait, a bázisadatokhoz viszonyított változásokat, az értékelésnél alkalmazott értékelési szabályokat, kiegészítés a rövid formájú könyvvizsgálói jelentéshez, vezetői levél (management letter) észrevételek, a vezetésnek tett javaslatok.

észrevételek, a vezetésnek tett javaslatok.")

57

A beszámoló megbízhatóságának minősítése – I.

Elfogadó vélemény (95 %-os bizonyosság) a költségvetési beszámolót az elfogadott számviteli alapelvek és politikák következetes alkalmazásával készítették el; a költségvetési beszámoló megfelel a törvényi előírásoknak és vonatkozó egyéb rendelkezéseknek; a költségvetési beszámoló által bemutatott kép megfelel az ellenőrzést végző/k/nek az ellenőrzött szervezeti egységnél az intézményről szerzett ismereteinek.

a költségvetési beszámolót az elfogadott számviteli alapelvek és politikák következetes alkalmazásával készítették el; a költségvetési beszámoló megfelel a törvényi előírásoknak és vonatkozó egyéb rendelkezéseknek; a költségvetési beszámoló által bemutatott kép megfelel az ellenőrzést végző/k/nek az ellenőrzött szervezeti egységnél az intézményről szerzett ismereteinek.")

58

A beszámoló megbízhatóságának minősítése – II.

Hitelesítő záradék: „A könyvvizsgálat során az államháztartás szervezete éves költségvetési beszámolóját (egyszerűsített éves költségvetési beszámolóját), annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltam, és ennek alapján elegendő és megfelelő bizonyosságot szereztem arról, hogy az éves költségvetési beszámolót (az egyszerűsített éves költségvetési beszámolót) a számviteli törvényben, illetve az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendeletben foglaltak és az általános számviteli elvek szerint készítették el. Az éves költségvetési beszámoló (az egyszerűsített éves költségvetési beszámoló) az államháztartás szervezete vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad.

, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltam, és ennek alapján elegendő és megfelelő bizonyosságot szereztem arról, hogy az éves költségvetési beszámolót (az egyszerűsített éves költségvetési beszámolót) a számviteli törvényben, illetve az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendeletben foglaltak és az általános számviteli elvek szerint készítették el. Az éves költségvetési beszámoló (az egyszerűsített éves költségvetési beszámoló) az államháztartás szervezete vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad.")

59

A beszámoló megbízhatóságának minősítése – III.

korlátozott vélemény/záradék, elutasító vélemény/záradék, vélemény/záradék megadásának elutasítása, illetve figyelemfelhívó megjegyzés.

62

Teendők a beszámolók megbízhatóságának ellenőrzését követően

hasznosítás (intézkedések), letétbe helyezés, közzététel.

, letétbe helyezés, közzététel.")

63

Irodalom A központi költségvetési szervek elemi beszámolójának pénzügyi (szabályszerűségi) ellenőrzésének módszertana – (Állami Számvevőszék május) Magyar Nemzeti Könyvvizsgálati Standardok (MKVK, 2005.) Az államháztartás szervezetei könyvvizsgálatának módszertani útmutatója (MKVK, 2006.) Az Állami Számvevőszék Ellenőrzési Kézikönyve (Állami Számvevőszék, 2008.)

ellenőrzésének módszertana – (Állami Számvevőszék május) Magyar Nemzeti Könyvvizsgálati Standardok (MKVK, 2005.) Az államháztartás szervezetei könyvvizsgálatának módszertani útmutatója (MKVK, 2006.) Az Állami Számvevőszék Ellenőrzési Kézikönyve (Állami Számvevőszék, 2008.)")

64

Köszönöm a megtisztelő figyelmet!

P.J.

Hasonló előadás

Korm.>")

Eredménykategóriák: Üzemi (üzleti) tevékenység eredménye Pénzügyi műveletek.>")