Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A belső kontrollok és kockázatelemzés az Integritás felmérés alapján

2011. december 9., Budapest Dr. Benkő János, ÁSZ számvevő tanácsos

2

KÉRDÉSEK ÉS VÁLASZOK KÜLSŐ ÉS BELSŐ KONTROLLRENDSZER A KOCKÁZATELEMZÉS LEHETŐSÉGEI IV. KOCKÁZATI TERÜLETEK

3

I. KÉRDÉSEK ÉS VÁLASZOK IDŐSZERŰSÉG ÖNÉRTÉKELÉS AD-E A PROJEKT MÓDSZER TÖBBLETET NÖVELI-E A TÚLSZABÁLYOZOTTSÁGOT

4

II. KÜLSŐ ÉS BELSŐ KONTROLLRENDSZER

5

AZ ÁLLAMHÁZTARTÁS ELLENŐRZÉSI RENDSZERE Külső ellenőrzés (ÁSZ, könyvvizsgálók) Kormányzati ellenőrzés (KEHI) Intézményi belső kontrollrendszer

Kormányzati ellenőrzés (KEHI) Intézményi belső kontrollrendszer")

6

A BELSŐ KONTROLLRENDSZER SZABÁLYOZÁSA

7

BELSŐ KONTROLLRENDSZER

A belső kontrollrendszer folyamatrendszer, amely a kockázatok kezelésére szolgál és célja, hogy a költségvetési szervezet: működési és gazdálkodási tevékenységeit etikusan, szabályszerűen hajtsa végre, teljesítse az elszámolási kötelezettségeket és megvédje a szervezet erőforrásait a veszteségektől (károktól) és a nem rendeltetésszerű használattól.

és a nem rendeltetésszerű használattól.")

8

Törvényi szint, Áht. 120/B. § (1) - 2009.januárjától

A költségvetési szerv vezetője köteles belső kontrollrendszert kialakítani, működtetni, a működést folyamatosan nyomon követni, arról évente jelentést készíteni.

9

A belső kontrollrendszer elemei:

kontrollkörnyezet kockázatkezelés kontroll tevékenységek, információ és kommunikáció monitoring (része a független belső ellenőrzés)

")

10

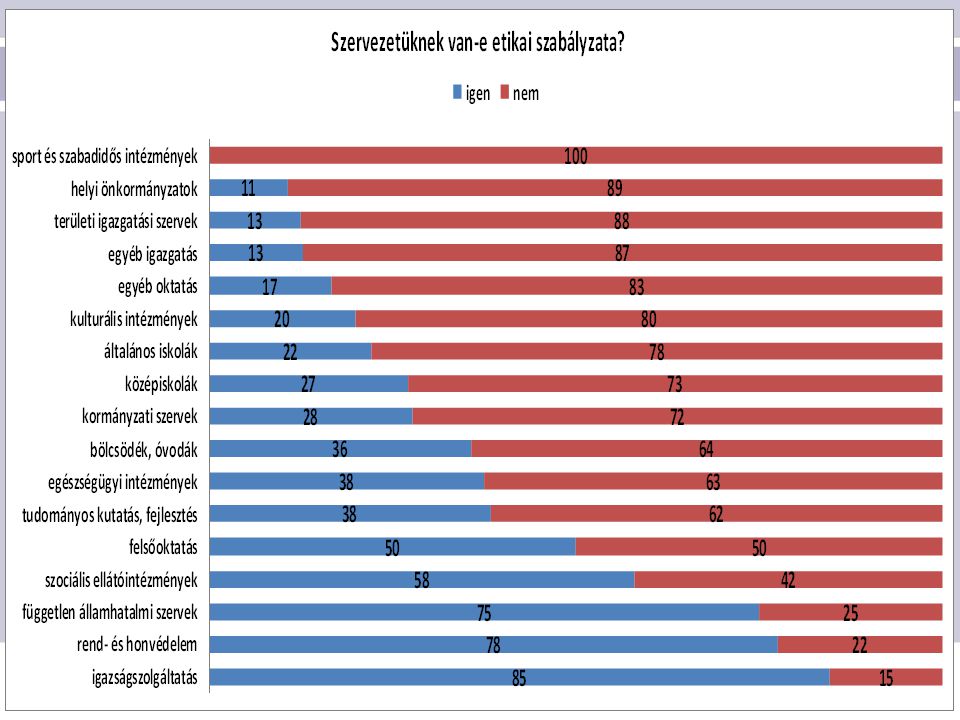

KONTROLLKÖRNYEZET A kontrollkörnyezet képezi a teljes kontrollrendszer alapját, elemei: a vezetők és dolgozók szakmai értékrendje, folyamatos támogatás a belső kontrollrendszerhez elkötelezettség a szakmai hozzáértés iránt, felső vezetés hozzáállása, elköteleződése, szervezeti felépítés humánpolitika etikai értékek és integritás.

11

INTEGRITÁSI SZINTEK ÉS KOCKÁZATOK

12

teljes folyamat felülvizsgálata.

KOCKÁZATKEZELÉS A költségvetési szerv vezetője köteles kockázatkezelési rendszert működtetni, ennek elemei: a kockázatok meghatározása, felmérése (a csalás, a korrupció kiemelt kockázatok) kockázatok elemzése, kockázatok kezelése, teljes folyamat felülvizsgálata.

kockázatok elemzése, kockázatok kezelése, teljes folyamat felülvizsgálata.")

13

A vezető köteles kontroll tevékenységeket kialakítani, melyek biztosítják a kockázatok, kezelését hozzájárulnak a szervezet céljainak eléréséhez: megelőző, helyrehozó, iránymutató, feltáró kontrollok KONTROLL TEVÉKENYSÉGEK

14

III. A KOCKÁZATELEMZÉS LEHETŐSÉGEI

15

Kockázat elemzések az ÁSZ gyakorlatában

Zárszámadási audit Átfogó önkormányzati ellenőrzés Önkormányzatok „pénzügyi helyzetének” vizsgálata Korrupciós/integritás kockázat elemzés

16

A PROJEKT MÓDSZER LÉNYEGE

Korrupció veszélyeztetett területekre koncentrálás, veszélyek és a védelmi rendszer állapotának mérése. Eredendő veszélyeztetettség meghatározása (EKV), Veszélyeztetettséget növelő tényezők (KVNT), Kontrollok hiányából eredő veszélyeztetettség (KHKT) Eszköz: kérdőív (155 kérdés) - gyorsteszt Súlyozás, pontok összeadása, eredményskála: pont Eredménybeli eltérések térképi megjelenítése

, Veszélyeztetettséget növelő tényezők (KVNT), Kontrollok hiányából eredő veszélyeztetettség (KHKT) Eszköz: kérdőív (155 kérdés) - gyorsteszt. Súlyozás, pontok összeadása, eredményskála: pont. Eredménybeli eltérések térképi megjelenítése.")

17

A PROJEKTBŐL SZÁMÍTOTT KOCKÁZATI INDEXEK

18

KOCKÁZAT „TÍPUSOK” JÓ KÖZEPES GYENGE

19

EREDENDŐ VESZÉLYEZTETETTSÉGI INDEX

20

Korrupciós veszélyeztetettséget növelő tényezők indexe

21

Korrupciós veszélyeztetettséget növelő tényezők indexe

22

Kontrollok hiányából fakadó kockázatok indexe

23

IV. KOCKÁZATI TERÜLETEK

24

A LEGFŐBB KOCKÁZATI TERÜLETEK, %

25

SZABÁLYOZÁSI KOCKÁZATOK

32

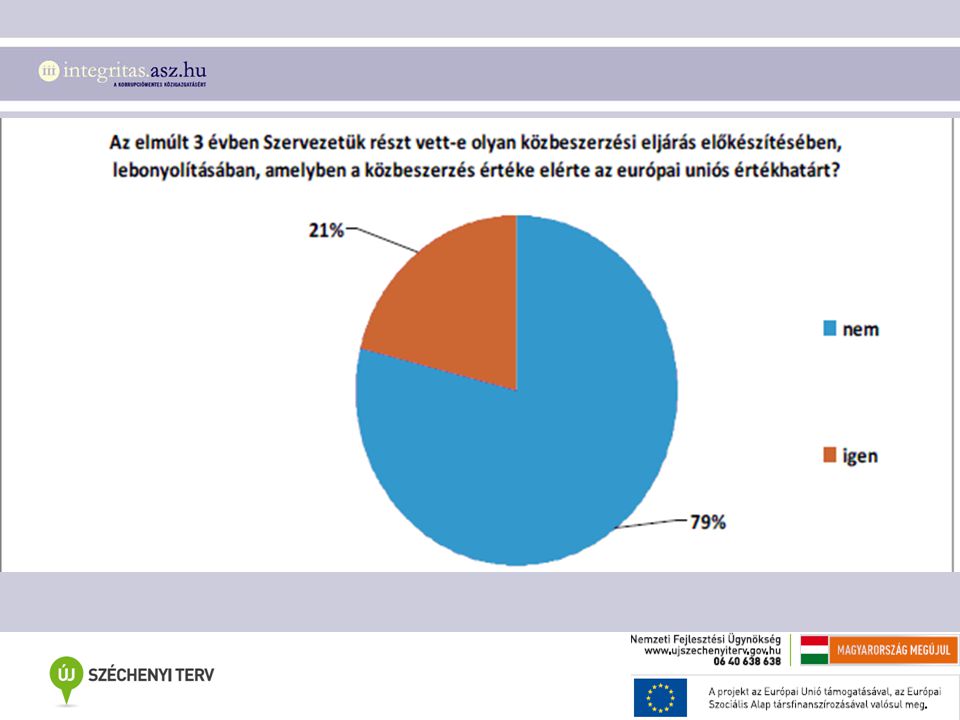

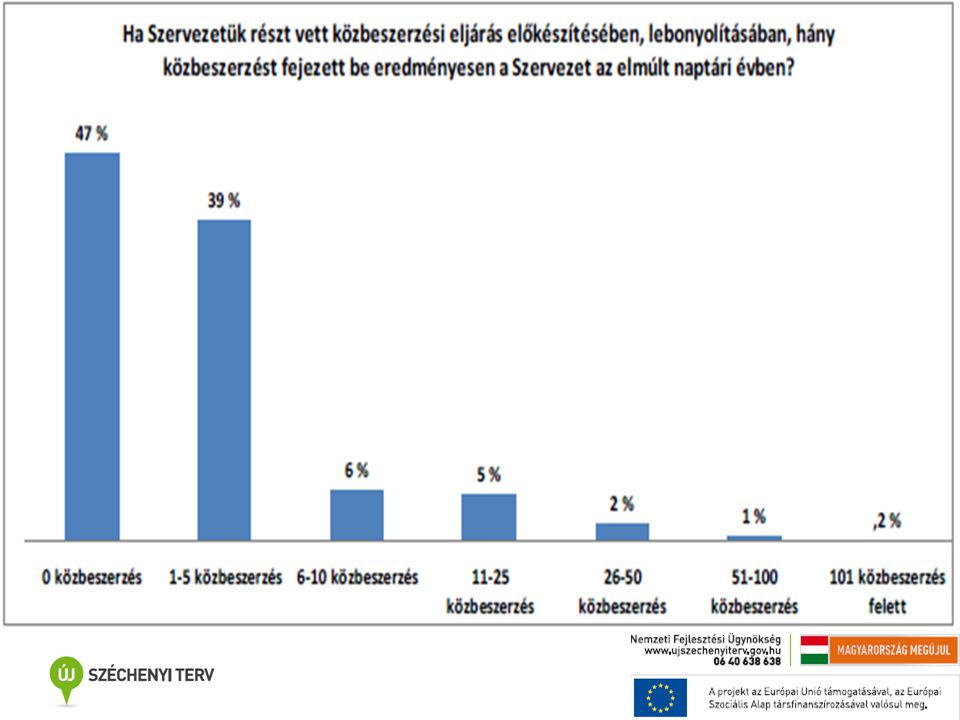

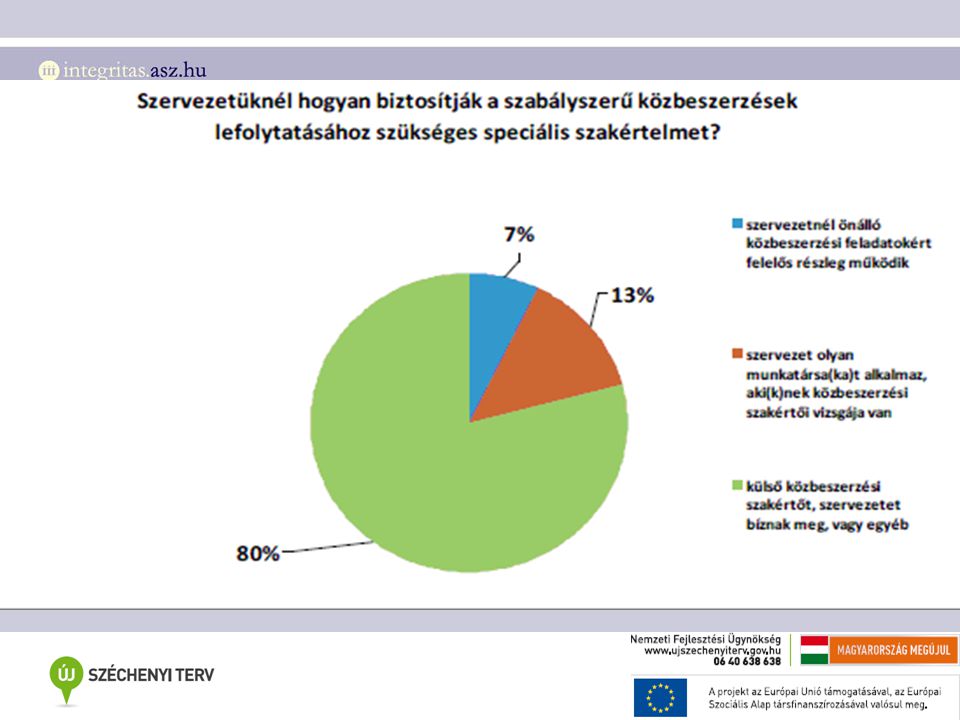

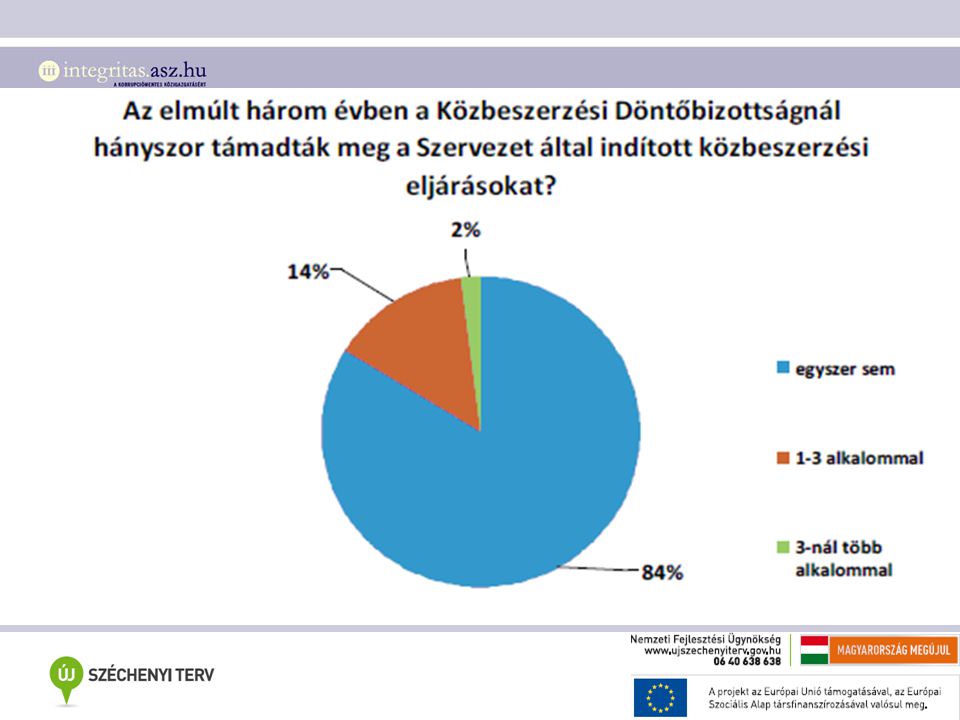

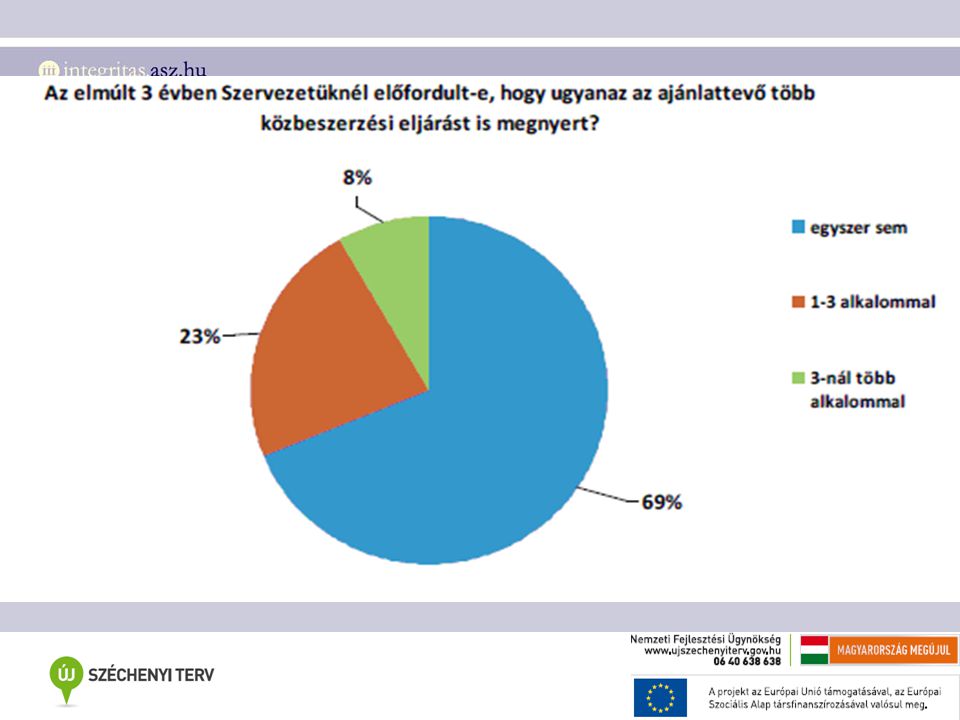

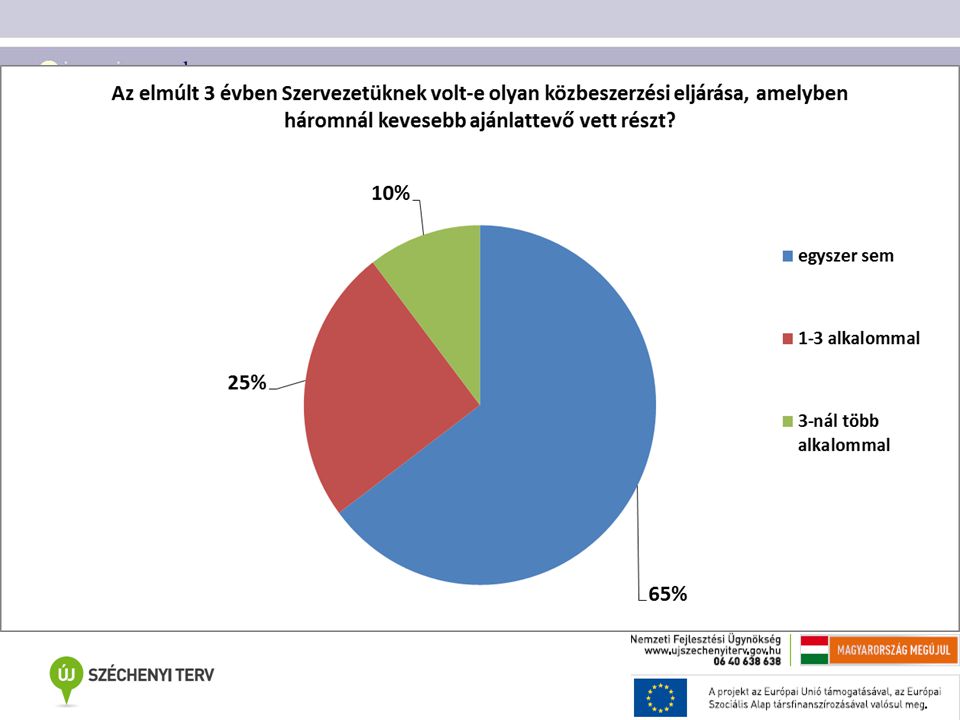

KÖZBESZERZÉSEK

37

KÖZBESZERZÉS

40

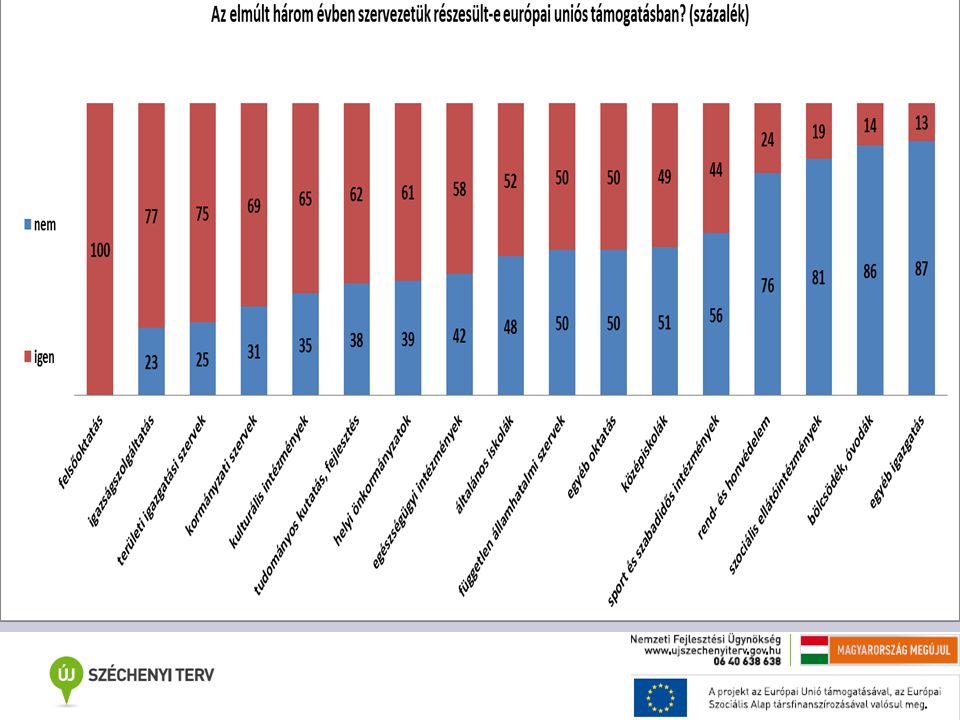

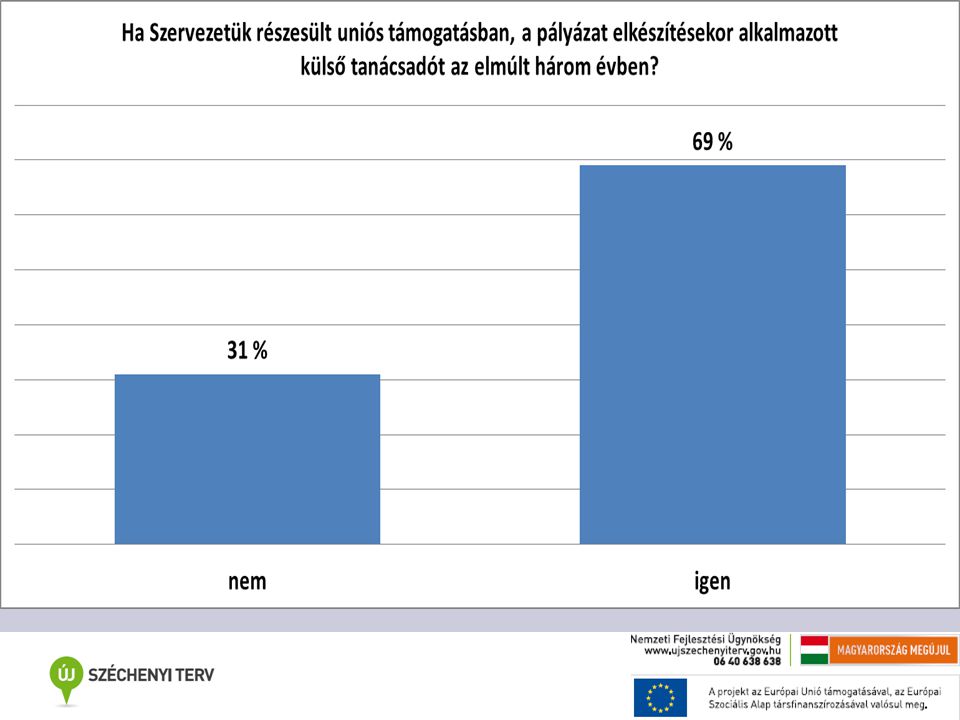

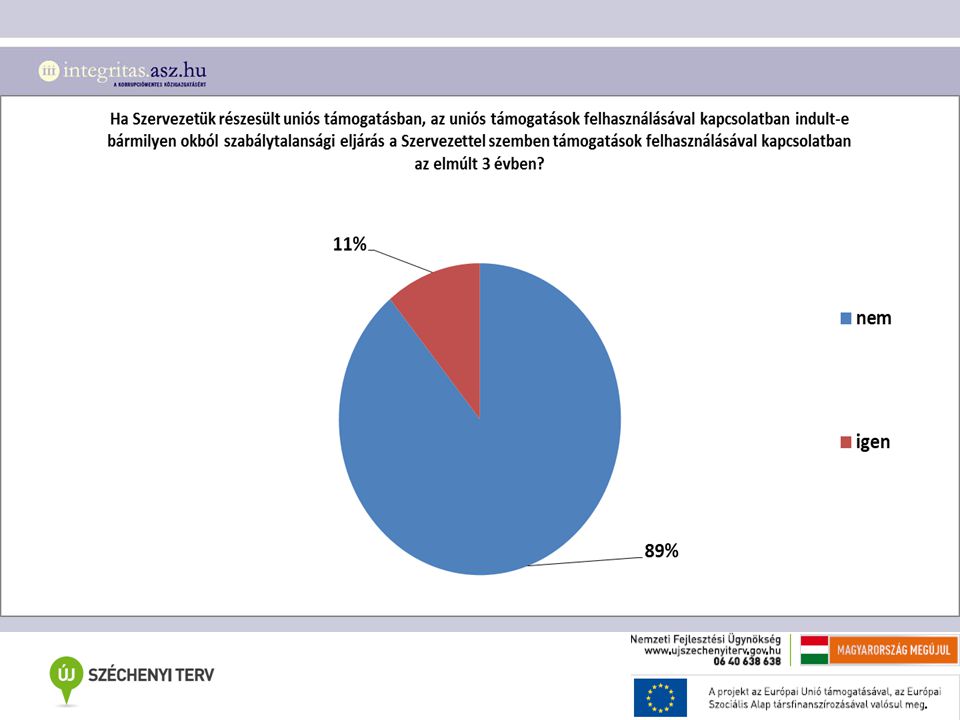

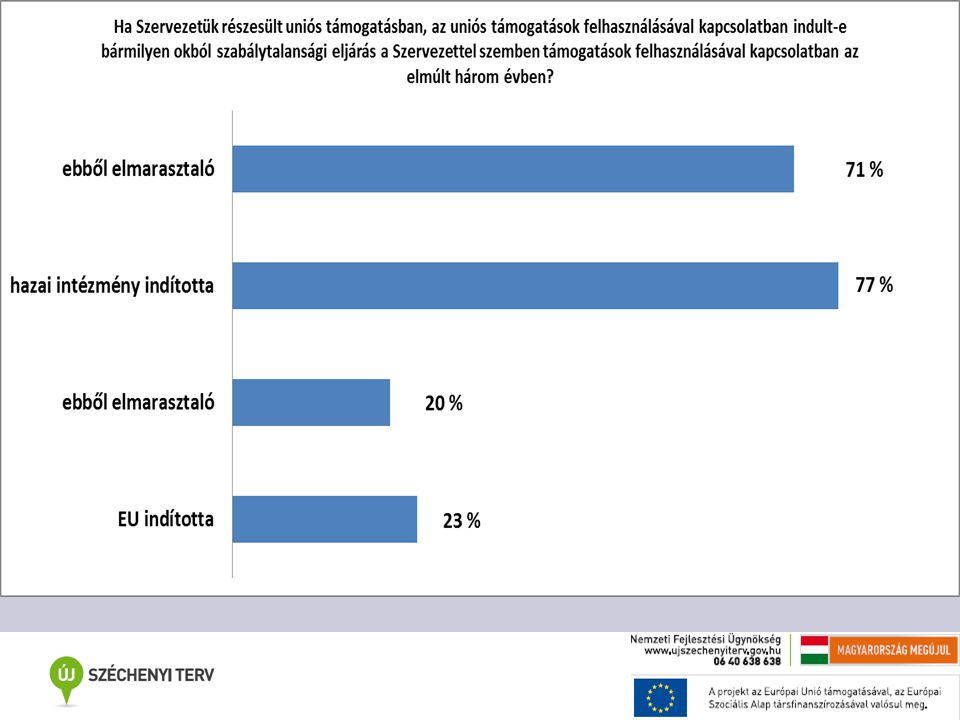

KOCKÁZAT HALMOZÓDÁS UNIÓS FORRÁSFELHASZNÁLÁS KÖZBESZERZÉS BERUHÁZÁS

46

KÖSZÖNÖM A FIGYELMÜKET

Hasonló előadás

szervezet a Magyar Nemzeti Bankban>")