Előadást letölteni

1

Befektetési döntések Bevezetés

2

Bevezetés- Portfólió elmélet

Esetei: Egyszerű portfólió: 1 kockázatos + 1 kockázatmentes eszköz allokációja 2 kockázatos eszköz allokációja 2 kockázatos + 1 kockázatmentes eszköz allokációja „n” kockázatos eszköz allokációja Kérdés: Melyik a legkedvezőbb portfólió? Milyen arányban kell befektetni az egyik és másik eszközbe, ahhoz, hogy minimális legyen a kockázat?

3

Példa Kincstárjegy részaránya S&P 500 Portfólió hozama szórása x1 x2

rf=6 %; E(rr)=14, 5% r=21 % 0.0 1.0 0.2 0.8 0.4 0.6

=14, 5% r=21 %")

4

Példa - Megoldás Kincstárjegy részaránya S&P 500 Portfólió hozama

szórása x1 x2 x1·rf+x2·E(rr) rf=6 %; E(rr)=14, 5% x2·r r=21 % 0.0 1.0 14.5 % 21 % 0.2 0.8 12.8 % 16.8 % 0.4 0.6 11.1 % 12.6 % 7.7 % 4.2 % 6 % 0 %

rf=6 %; E(rr)=14, 5% x2·r. r=21 % % 21 % % 16.8 % % 12.6 % 7.7 % 4.2 % 6 % 0 %")

5

Melyik a legkedvezőbb portfólió?

Kincstárjegy S&P portfólió Portfólió Hozam Portfólió Kockázat CV 0.0 1.0 14.5 % 21 % 0.2 0.8 12.8 % 16.8 % 0.4 0.6 11.1 % 12.6 % 7.7 % 4.2 % 6 % 0 %

6

Melyik a legkedvezőbb portfólió?

Kincstárjegy S&P portfólió Portfólió Hozam Portfólió Kockázat CV 0.0 1.0 14.5 % 21 % 1,45 0.2 0.8 12.8 % 16.8 % 1,31 0.4 0.6 11.1 % 12.6 % 1,14 7.7 % 4.2 % 0,55 6 % 0 %

7

Melyik a legkedvezőbb portfólió?

Kincstárjegy S&P portfólió Portfólió Hozam Kockázat (E(rp)-rf) / p 0.0 1.0 14.5 % 21 % 0.2 0.8 12.8 % 16.8 % 0.4 0.6 11.1 % 12.6 % 7.7 % 4.2 % 6 % 0 %

-rf) / p % 21 % % 16.8 % % 12.6 % 7.7 % 4.2 % 6 % 0 %")

8

Melyik a legkedvezőbb portfólió?

Kincstárjegy S&P portfólió Portfólió Hozam Kockázat (E(rp)-rf) / p 0.0 1.0 14.5 % 21 % 0,4 0.2 0.8 12.8 % 16.8 % 0.4 0.6 11.1 % 12.6 % 7.7 % 4.2 % 6 % 0 %

-rf) / p % 21 % 0, % 16.8 % % 12.6 % 7.7 % 4.2 % 6 % 0 %")

9

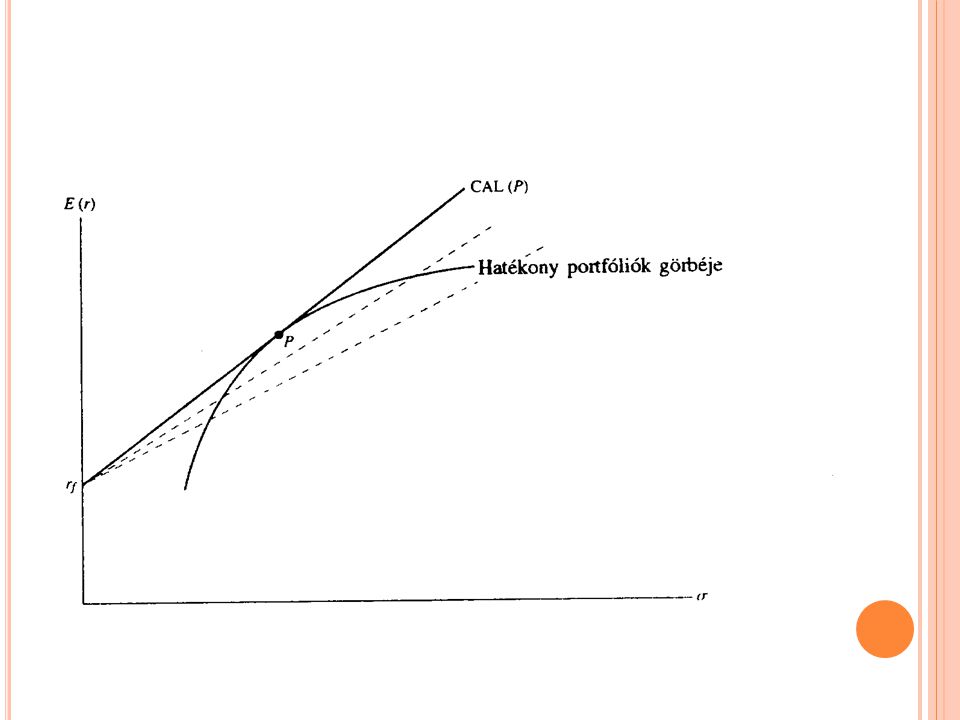

Döntési lehetőségek CV (relatív szórás) alapján:

nem lehet dönteni, mert az értéke fokozatosan csökken. A legkedvezőbb a tiszta kincstárjegy befektetés lenne. Kockázati prémium alapján: nem tudunk dönteni. Az előző portfóliók egy egyenesen helyezkednek el a (, E(r)) koordinátarendszerben. Ez az ún. CAL: tőkeallokációs egyenes. Az egyenes a függőleges tengelyt a kockázatmentes ráta értékénél metszi: rf-nél. Az egyenes meredeksége: a portfólió kockázati prémiuma / a portfólió szórása

) koordinátarendszerben. Ez az ún. CAL: tőkeallokációs egyenes. Az egyenes a függőleges tengelyt a kockázatmentes ráta értékénél metszi: rf-nél. Az egyenes meredeksége: a portfólió kockázati prémiuma / a portfólió szórása.")

10

Markowitz féle modell Várható érték (hozam) Szórás (hozam kockázata)

Optimalizálni kell a két érték mentén, hogy eldöntsük melyik a megfelelő. Adottnak tekintünk egy várható hozam szintet és ezen szint mellett keresem a legkisebb kockázatú portfóliót.

11

Döntési eszköz: a hasznossági függvény A hasznossági függvény alakja:

12

A tőkepiaci árfolyam modell (CAPM)

H. Markowitz (1952): modern portfólió- elmélet alapjai W. Sharpe, J. Lintner, J. Mossin (1964): CAPM - portfólió kiválasztás alapelve - hatékony portfóliók halmaza - választás: csak részvény befektetés vagy kombináció

: modern portfólió- elmélet alapjai. W. Sharpe, J. Lintner, J. Mossin (1964): CAPM. - portfólió kiválasztás alapelve. - hatékony portfóliók halmaza. - választás: csak részvény befektetés vagy kombináció.")

14

CAPM- feltétele ALAPELV: A befektetői magatartás egységes megközelítése 1. Sok befektető, kis vagyon, árelfogadók 2. Azonos tervezési időszak 3. Befektetésekről azonos információ 4. Nincsenek adók, tranzakciós költségek 5. Racionális viselkedés 6. Homogén várakozások 7. A határon lévő portfóliók minden piacképes eszközt tartalmazni fog, és a kockázatos eszközökből azonos súllyal.

15

CAPM modell esetén a hozam értéke: ha kockázatos és kockázatmentes eszközöm van.

SML (értékpapír piaci egyenes): E(ri )= rf + ßi (E(rm) – rf)

: E(ri )= rf + ßi (E(rm) – rf)")

16

számpéldás gyakorlat 1. feladat

Egy elemzés során azt találta, hogy a Hóvirág és a Kökörcsin részvények életében két fajta esemény történhet. Hideg tavasszal a Hóvirág részvény várható hozama 18%, amikor kökörcsin részvényé csak 12%. Meleg tavasszal viszont a Hóvirág várható hozama csak 10%, a kökörcsiné viszont 18%. Mind meleg tavasz, mind a hideg tavasz 50%-os valószínűséggel fordul elő. Mekkora az egyes részvények hozamának szórása és mekkora a kovarianciájuk? Mekkora a két részvény hozama közötti korrelációs együttható?

17

2. feladat A Holdsugár értékpapír várható hozama 20%, kockázata 15%. A Napsugár értékpapír várható hozama 25%, kockázata pedig 18%. A két részvény hozama közötti korrelációs együttható 0,7. Egy olyan portfóliót állítunk össze, amelyben a Holdsugár értékpapír részaránya 30%, a fennmaradó 70%-ot pedig a Napsugár részvény alkotja. Érdemes lenne-e lecserélnünk a Holdsugár részvényt a Szivárvány vállalat részvényeire, ha a Szivárvány részvény várható hozama szintén 20%, de kockázata 16%, a Napsugár és a szivárvány hozama közötti korrelációs együttható pedig 15%?

18

3. feladat Számolja ki a piaci és részvény hozam szórását, továbbá a részvény béta értékét! Számolja ki a lineáris kapcsolat erősségét! Mennyi a piaci kockázatmentes ráta?

19

4. feladat Az egyik befektetője tanácsára a piacon lévő „B” részvénybe kíván befektetni, amelynek szórása 10%, béta 0,4, és a korrelációs együtthatója az „A”-val -0,5. Az előző feladatban lévő „A” részvényt használjuk. Ha 30-70%-os arányban birtokolja A/B-t vagy ha 60-40%-os arányban akkor melyiket éri meg választani?

20

5.feladat Ön egy olyan kockázatos portfóliót kezel, amelynek várható hozama 17%, szórása 27%. A kincstárjegy hozama 7%. Az ügyfele úgy dönt, hogy tőkéje 70%-át az Ön alapjából képzett portfólióba fekteti, 30%-át pedig egy kincstárjegyeket tartalmazó pénzpiaci alapba. A, Mi lesz az ügyfele portfóliójának várható hozama és hozamának szórása?

21

Tegyük fel, hogy kockázatos portfóliója a következő befektetésekből tevődik össze:

A részvény: 27% B részvény: 33% C részvény: 40% B, Mi lesz az ügyfele teljes portfóliójában lévő befektetések aránya, ha figyelembe vesszük a kincstárjegybe fektetett vagyonát is?

22

Tegyük fel, hogy ügyfele úgy dönt, hogy az Ön alapjába fekteti teljes befektetendő vagyonának y arányát, amely arány mellett teljes portfóliójának várható hozama 15%. Mekkora lesz az y arány? Milyen arányokban fektet be ügyfele a három részvénybe, illetve a kincstárjegybe? Mekkora lesz az ügyfele által összeállatott portfólió hozamának szórása?

23

6. feladat Vizsgáljunk egy olyan portfóliót, amely 10% várható hozamot ígér, a szórása pedig 15%. A kincstárjegye 8% kockázatmentes hozamot kapunk. Mekkora a kockázatelutasítás maximális mérték, ami mellett a kockázatos portfólió még nem előnytelenebb a kincstárjegynél?

24

Köszönöm a figyelmet!

>")

egy halmaza. Feladatunk: az objektumokat - valamilyen.>")

>")