Előadást letölteni

1

Jelentések Dr. Szigeti Cecília

5

CSR vagy fenntarthatósági jelentések

6

Norvégia, Dánia, Finnország, Svédország

Norvégia törvényben szeretné rögzíteni a "Jelents vagy magyarázd!" elv betartását, ami azt jelenti, hogy a vállalatok vagy beszámolnak fenntarthatósággal kapcsolatos teljesítményükről vagy meg kell magyarázniuk, hogy ezt miért nem teszik. Dániában a nagyvállalatoknak már 2001 óta évente kötelező nyilvánosságra hozniuk a CSR-rel kapcsolatos adataikat vagy kijelenteniük, hogy a cég nem rendelkezik CSR-politikával. Finnországban, Svédországban pedig az állami vagy többségében állami tulajdonú cégek számára kötelező a CSR-jelentéskészítés.

7

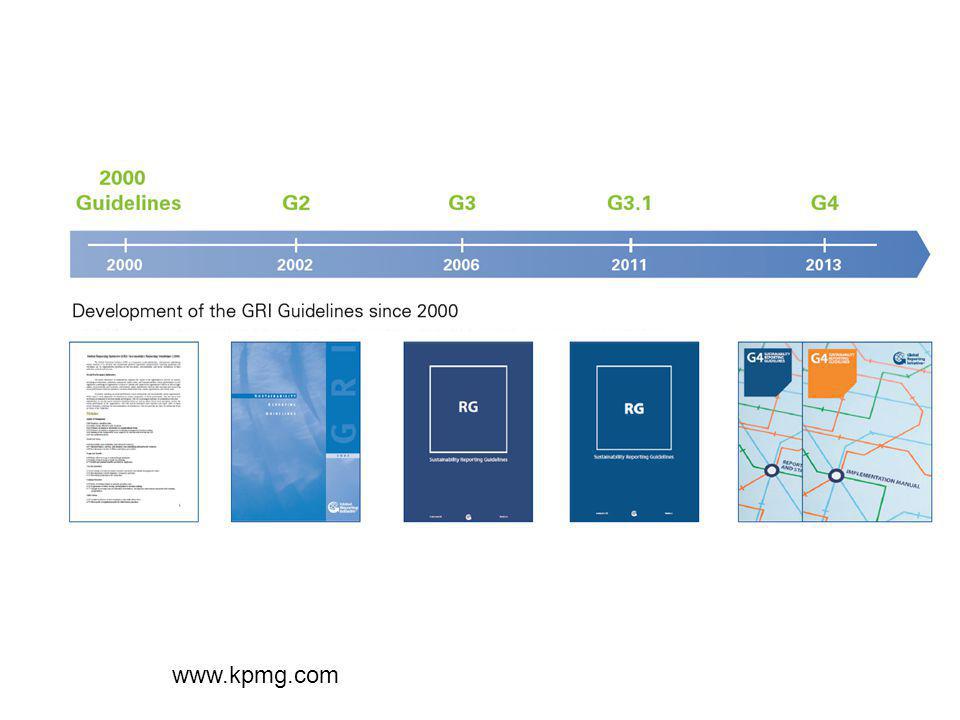

GRI A GRI (Global Reporting Initiatives) az ENSZ égisze alatt működő, holland székhelyű, független civil szervezet, melynek célja egy nemzetközileg elfogadott jelentéskészítési standard elkészítése és folyamatos fejlesztése. A GRI-t 1997-ben hívta össze a Coalition for Environmentally Responsible Economies (CERES) szervezet az ENSZ Környezeti Programjával (UNEP) közösen. A GRI által összeállított 'Sustainability Reporting Guidelines', azaz útmutató a legelterjedtebb nemzetközi standard

az ENSZ égisze alatt működő, holland székhelyű, független civil szervezet, melynek célja egy nemzetközileg elfogadott jelentéskészítési standard elkészítése és folyamatos fejlesztése. A GRI-t 1997-ben hívta össze a Coalition for Environmentally Responsible Economies (CERES) szervezet az ENSZ Környezeti Programjával (UNEP) közösen. A GRI által összeállított Sustainability Reporting Guidelines , azaz útmutató a legelterjedtebb nemzetközi standard.")

8

A GRI-standard nincs vállalatmérethez, iparághoz kötve az útmutató alkalmazhatósága - minden vállalat és szervezet megtalálja a számára fontos, értelmezhető és összemérhető mutatókat. A különböző standardok közül a GRI számít a legelterjedtebbnek, több, mint hétszáz vállalat követi ezeket az irányvonalakat, például az ABN AMRO, Adidas, British Airways, Chiquita, Coca Cola USA, DaimlerChrysler, Hewlett Packard USA, KLM, Michelin, Microsoft, Nokia, Sony, Starbucks Coffee, Volvo, Yahoo. A magyarországi vállalatok közül a Denso Gyártó Magyarország Kft., a Budapesti Erőmű Rt., a Magyar Telekom Rt., a BAT és a MOL Rt. készíti a GRI alapján nem-pénzügyi jelentéseit.

10

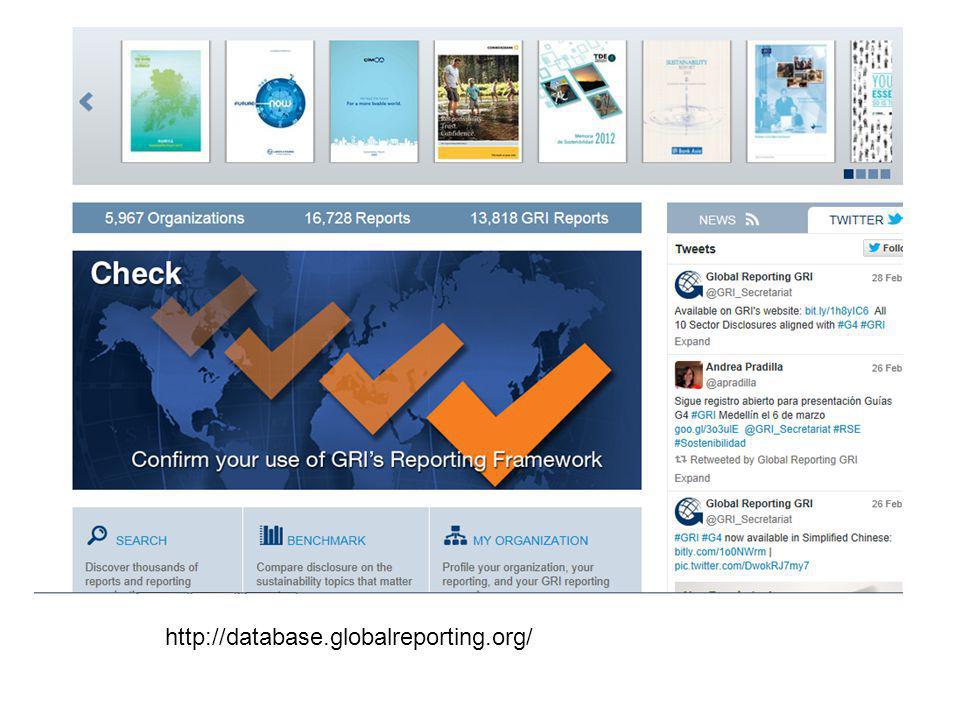

Forrás: www.globalreporting.org

11

Európa Afrika Amerika Ázsia Összesen 1999 3 1 5 10 2000 19 4 13 7 43 2001 58 29 26 114 2002 51 41 27 129 2003 90 20 35 165 2004 160 25 60 33 278 2005 228 24 64 40 356 2006 291 116 484 2007 397 161 672 2008 497 49 280 173 999 2009 534 31 271 227 1063 2328 215 1075 695 4313

13

Forrás: KPMG

14

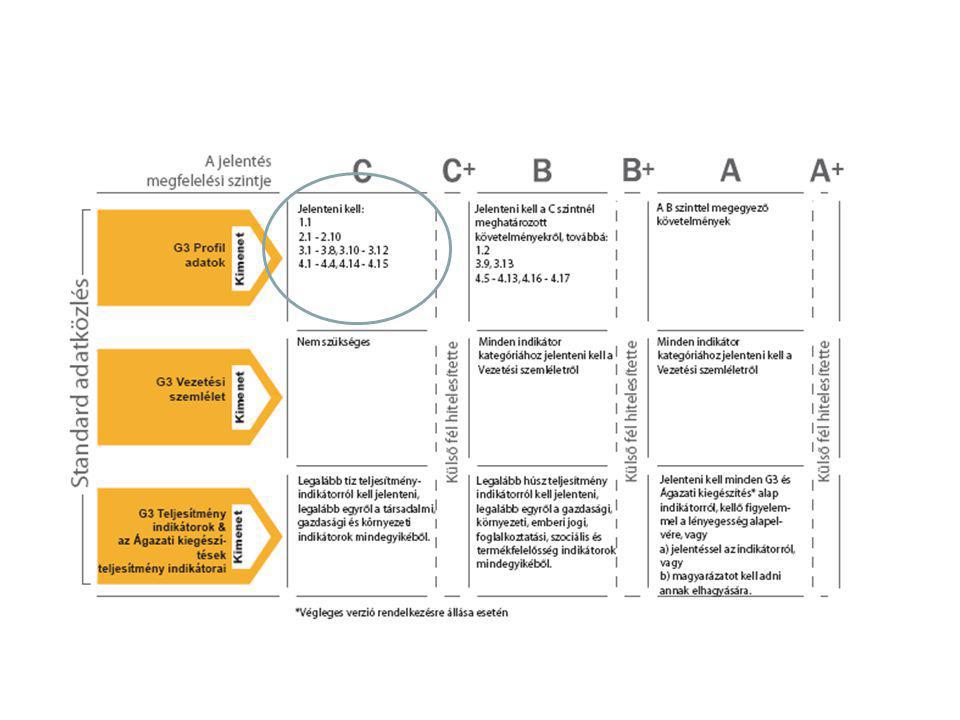

Különbségek G3 G4 79 indikátor Jelentéstételi szintek: A,B,C

+ külső fél ellenőrizte az adatok helyességét (akár csak egy-egy adatot) Adott vállalatra vonatkozik 150 indikátor In accordance with G4 Minden adatnál külön kell jelölni, hogy auditálták-e Értéklánc szemlélet: beszállítókra is kiterjed Lényegesség elve kiemelkedik a többi közül Forrás: Győri Zsuzsanna, Adieu A, B, C in: Lépesek 18 (2)

Adott vállalatra vonatkozik. 150 indikátor. In accordance with G4. Minden adatnál külön kell jelölni, hogy auditálták-e. Értéklánc szemlélet: beszállítókra is kiterjed. Lényegesség elve kiemelkedik a többi közül. Forrás: Győri Zsuzsanna, Adieu A, B, C in: Lépesek 18 (2)")

15

http://www. globalreporting

16

http://www. globalreporting

17

http://www. globalreporting

18

http://www. globalreporting

21

GRI G3 leggyakoribb alkalmazási szintjei

Forrás: KPMG

22

GoodCSR

23

Integrált jelentések

24

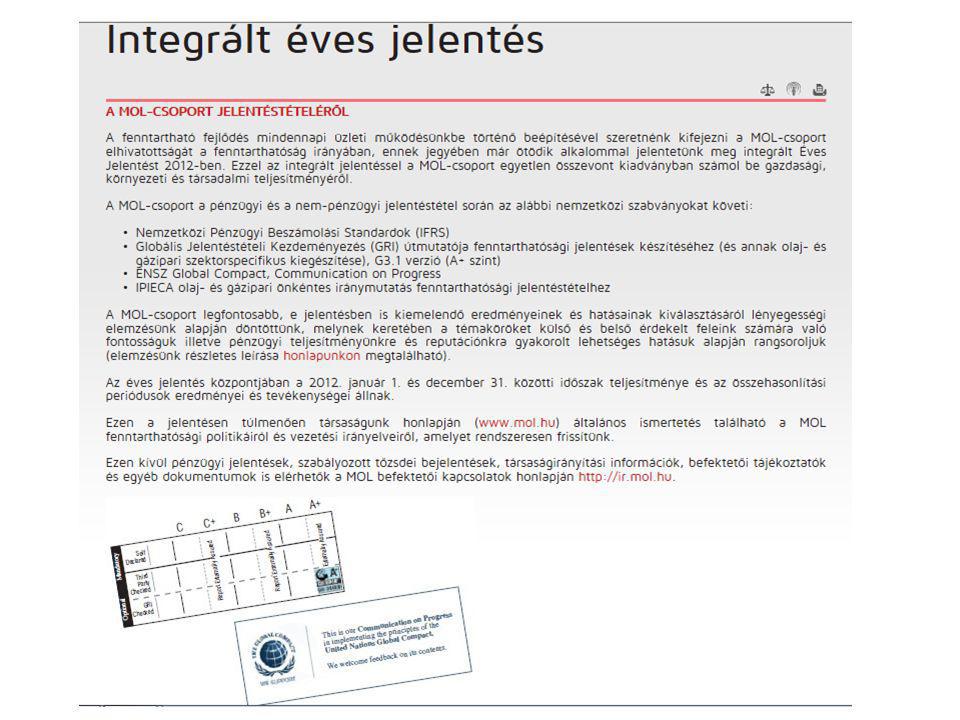

EU Az Európai Unió a számviteli jogszabályok megváltoztatására készül, melynek keretében a pénzügyi jelentések nem pénzügyi információkkal (környezetvédelmi, társadalmi hatások) való kiegészítését tűzte ki célul. A trendek azt mutatják, hogy az integrált jelentések használata és elfogadottsága kezd elterjedni a piacon. Az Európai Bizottság hivatalos javaslata alapján módosításra kerülnek a 78/660/EEC és a 83/349/EEC számviteli direktívák.

való kiegészítését tűzte ki célul. A trendek azt mutatják, hogy az integrált jelentések használata és elfogadottsága kezd elterjedni a piacon. Az Európai Bizottság hivatalos javaslata alapján módosításra kerülnek a 78/660/EEC és a 83/349/EEC számviteli direktívák.")

26

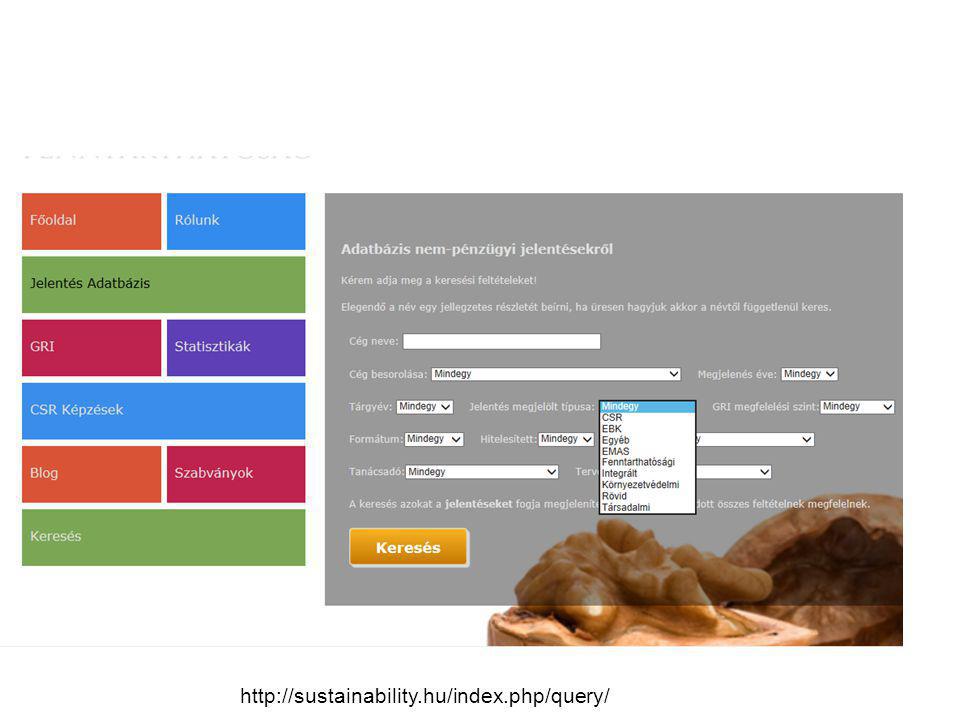

Jelentések

27

Köszönöm a figyelmet!

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")