Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Készítette: Nagy Lajos Zoltán

Eladósodottság Készítette: Nagy Lajos Zoltán

2

Az eladósodás és annak folyamata, az adósságválság kérdése nem új jelenség a világgazdaságban.

Három időszakot célszerű kiemelni: közötti időszakot közötti időszakot közötti időszakot (Világgazdasági válságok éveiben megjelentkező hitelválságok.)

")

3

Ezen időszakok adósságválságait azonban három tényező megkülönböztette az elmúlt évtizedeink adósságválságainak jellemzőitől: Az egyes országok és a világgazdaság egésze tekintetében kisebb nagyságrendről volt szó. Hitelezők koncentráltsága lényegesen alacsonyabb volt. Hitelezők erőpozíciója is gyengébb volt, kevésbé voltak szervezettek, mint a jelen időszakban.

4

Fejlődő országok eladósodása

A fejlődő országok eladósodása a fejlett országokban felhalmozódó befektethető tőkék kihelyezésével kezdődött – gyakran negatív reálkamat-szint mellett – sőt a hitelezés során a nem prudens kihelyezés jelei is fellelhetők voltak (ez főként az 1970-es évek hitelezési gyakorlatát jellemezte). Nem sokkal később pozitív – sok esetben magas – reálkamat-szintek alakultak ki, és az 1980-as évek óta az eladósodás folyamata öngenerálóvá vált.

. Nem sokkal később pozitív – sok esetben magas – reálkamat-szintek alakultak ki, és az 1980-as évek óta az eladósodás folyamata öngenerálóvá vált.")

5

Nemzetközi fizetések általános egyensúlyhiánya

Az 1970-es évek folyamán a tőkeimport-igény rohamosan növekedett, mivel a világ mind több országa a kereskedelmi, illetve a folyó fizetések erőteljes passzívizálódása miatt fokozott mértékben volt kénytelen külső finanszírozást igénybe venni. A folyó fizetések passzívizálódása szükségszerűen bekövetkezett a kevésbé fejlett gazdaságoknál. A leszakadó gazdaságoknál a magán megtakarítások növekedése egyre inkább elszakadt a beruházási szükségletektől, illetve a nettó kormányzati kiadások dinamikájától.

6

„Túlfogyasztás” Túlfogyasztásról beszélünk, ha a megtermelt és realizált nemzeti össztermékhez, valamint a beruházások, illetve költségvetési többletkiadások volumenéhez viszonyítva túl magas a fogyasztás szintje. Általános jelenség, hogy az eladósodás kezdeti időszakában a többletimport finanszírozása teszi szükségessé a külföldi hitelek felvételét.

7

Mikor beszélünk eladósodásról?

Ha adott ország a nemzetközi tőkeforgalomban nettó hitelfelvevői pozícióban található tartósan, s a felhalmozott külföldi adósságállománya olyan fizetési kötelezettséggel jár, melyet önerőből már aligha képes teljesíteni. (Az adósságszolgálati terhek megkívánják a folyamatos tőkebevonást.)

")

8

Melyek az eladósodás belső okai és külső tényezői?

Külső tényezők: Világgazdaság szerkezetében bekövetkezett átalakulás (technológia intenzív- területek felértékelődése, cserearány-romlás) Belső okok: Monetáris politika Költségvetési politika Árfolyam-politika Nemzetközi tőkeforgalmi- és a hitelpolitika

Belső okok: Monetáris politika. Költségvetési politika. Árfolyam-politika. Nemzetközi tőkeforgalmi- és a hitelpolitika.")

9

Magyarország

10

A magyar háztartások eladósodottsága különböző mutatók alapján nemzetközi összehasonlításban.

11

A kockázatos háztartások és a kockáztatott hitelállomány aránya az egy főre jutó jövedelem alapján képzett ötödök szerint.

12

A kockázatos háztartások és a kockáztatott hitelállomány aránya régiók szerint.

13

A kockázatos háztartások és a kockáztatott hitelállomány aránya a háztartásfő életkora alapján.

14

Magyarország és a pénzügyi válság

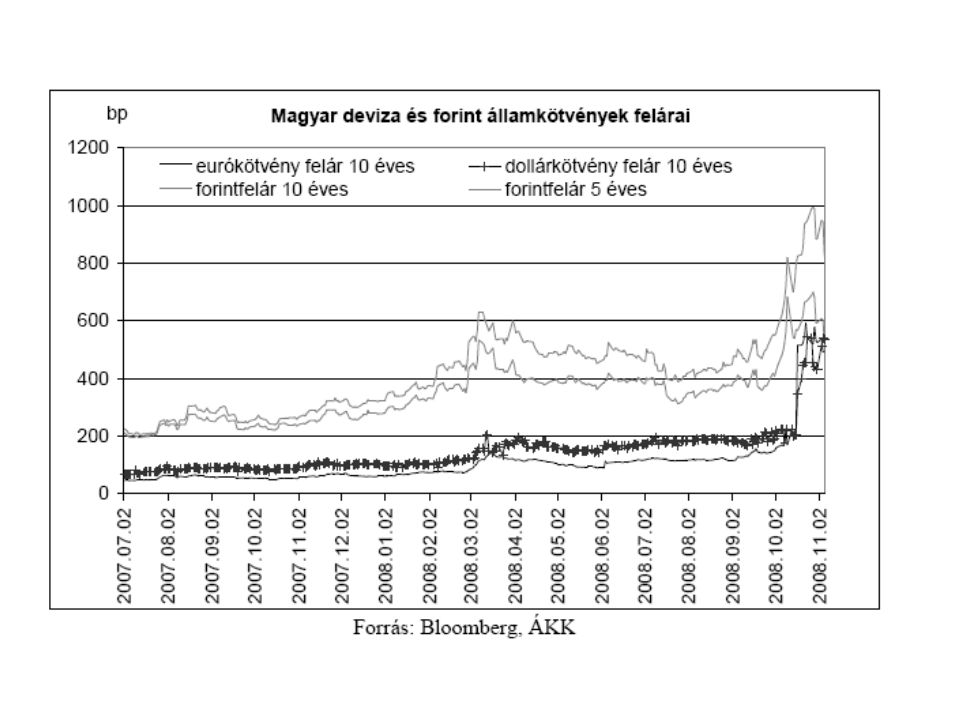

A globális pénzügyi válság a Lehman Brothers csődje, valamint az izlandi pénzügyi rendszer összeomlása után kiszélesedett és viharosan átterjedt a fejlődő piacokra is. A magyar pénzügyi rendszer is kritikus napokat él át 2008 októberétől. A forint 2008 szeptember-október folyamán mintegy 21 %-ot esett. Az állampapírpiac október elején teljesen befagyott, rövid időszakot tekintve az árjegyzés is szünetelt, sikertelen állampapír-aukciók is voltak.

15

Magyar pénzügyi rendszer kritikus napjai (2008 szeptember-október):

Forint 21 %-ot esett, Állampapírpiac teljesen befagyott, Sikertelen állampapír-aukciók, Rövid időszakban az árjegyzés is szünetelt, Erős eladói nyomás jelentkezett a másodlagos piacon, Tőzsde esése a 40 %-ot is meghaladta, 1300 milliárd forintnyi tőkekivonás következettbe, Állampapírpiacon 600 milliárd forint állampapírt adtak el a külföldi befektetők. Bankok devizához jutása komoly akadályokba ütközött.

16

Az expanzív és adóssággeneráló fiskális politika

Az első bűn Az expanzív és adóssággeneráló fiskális politika

17

Az expanzív és adóssággeneráló fiskális politika:

Magas költségvetési hiányok, Romló adósságmutatók, Maastrichti kritériumoktól elmaradunk, Konvergencia helyett divergáló költségvetési egyenlegeket produkáltunk, Ország kockázati megítélésének romlása, Finanszírozási költségek magas szinten stabilizálódnak.

18

Államadósság alakulása

19

Államháztartási deficit alakulása

21

Reakciók A nagy hazai befektetők elrettentek az állam finanszírozásától,mivel további kötvényáreséstől tartottak, Kivételt csupán a lakossági szegmens jelentett, melyet a magas hozamszintek vonzottak, ÁKK likviditási tartalékainak esetleges elapadása után nemcsak a költségvetési deficit, hanem a lejáró forint-államadósság normál piaci finanszírozása is kétségessé válhatott volna, MNB döntése, az állampapírok másodpiaci jegybanki vásárlásáról.

22

Elégséges volt-e a devizatartalék?

A befektetők és a hitelminősítők által is elegendőnek tartott devizatartalék esetén ugyanis: 1. a valutatámadás valószínűsége eleve kisebb, 2. a támadás kivédésének is nagyobb az esélye, mivel: - a valutaintervenció lehetőségei is jobbak a jegybank számára, - a jegybank magabiztosabban léphet fel az állampapírpiacon, megakasztva a hozamemelkedést és stabilizálva az egyéb szegmensek keresletét.

23

Devizatartalékból elégtelen

A második bűn Devizatartalékból elégtelen

24

Devizatartalékból elégtelen

A devizatartalék optimális szintjének meghatározása igen összetett feladat: A magas devizatartalék javít az ország kockázati megítélésén, azonban a devizatartás az állam számára költséget jelent. A makrogazdaság egésze számára a megfelelő szintű devizatartalék tartása a legolcsóbb megoldás, mert ekkor a finanszírozásnál alacsonyabb országkockázati felárat kell minden gazdasági szereplőnek megfizetni.

25

A devizatartalék szintjének meghatározásánál leggyakrabban használatos mutatók:

Importfedezeti mutató, Pénzmennyiség/devizatartalék, Gazdaság szereplői rövid lejáratú tartozásainak, illetve a teljes adósságnak a devizatartalék-fedezettsége.

26

Magyarország devizatartaléka:

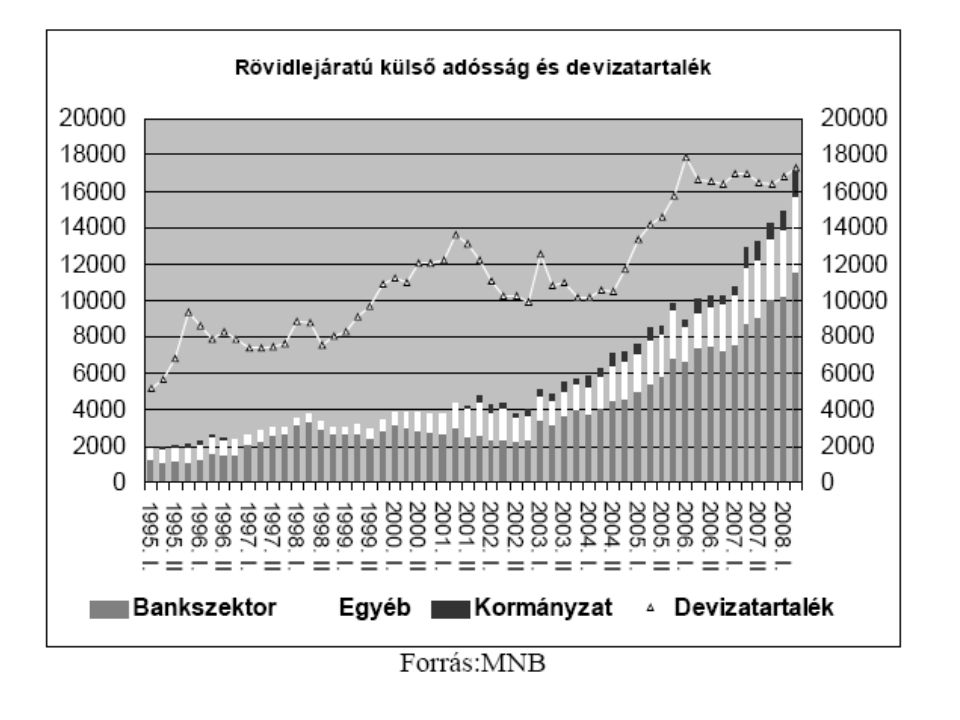

Az ország külső adóssága 2007 végén kb. a 100 mrd eurót közelítette: 25 %-a forintban, 75 %-a devizában állt fenn. Az elmúlt 5 évben főként a magánszektor devizaadóssága nőtt meg: es időszakban a magánszektor devizaadóssága jelentősen meglódult, közben a devizatartalék stagnált, sőt kissé csökkent. Az ország devizakitettségének növekedését a devizatartalék képzés nem követte le!

27

Bruttó devizaadósság és jegybanki tartalék (millió EUR)

")

29

A fenti ábra csak az eredetileg is rövid lejáratú adósságot tartalmazza.

A devizatartaléknak fedezetet kellene nyújtania az eredetileg hosszú lejáratú papírok éven belül esedékes részére és a fizetési mérleg deficitjére is. Mindezek alapján az ország rövid távú külső finanszírozási igénye jelentősen meghaladta a devizatartalékok nagyságát. A rövidlejáratú adósság szerkezete alapján a leginkább sebezhető szektorrá a bankszektor vált.

30

Banki devizahitelezés - külső, rövid forrásokból.

Harmadik bűn: Banki devizahitelezés - külső, rövid forrásokból.

31

Banki devizahitelezés - külső, rövid forrásokból.

A bankok a devizahitelezés felfuttatásával tartották fenn a banki növekedést az elmúlt években. Ez azonban alapvetően növekvő külföldi forrásbevonáson, s nem a stabilnak mondható ügyfélbetétek növekedésén nyugodott.

32

Külföldi forrás szerepe a bankszektor mérlegében.

33

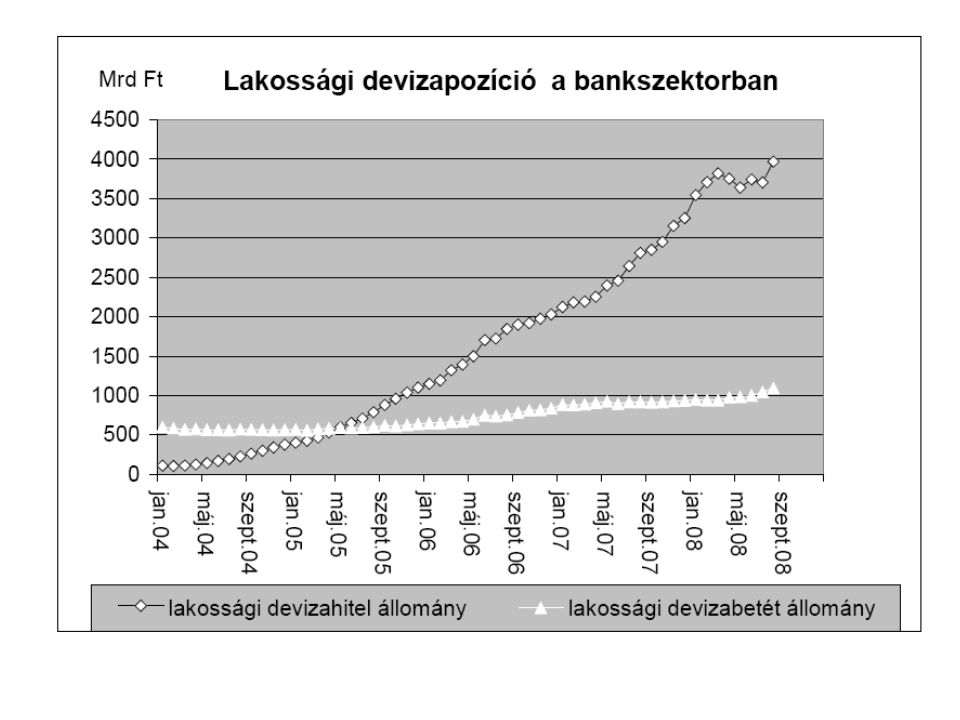

A külföldi források aránya a bankszektor forrásain belül.

2001-ben még csupán 17%, 2008 közepén azonban már 30 % volt a külföldi források részaránya. Tehát a jelentős lakossági devizahitel felfutást a bankok nagyrészt külföldi, ezen belül is növekvő arányú igen rövid lejáratú bankközi hitelekkel finanszírozták.

34

A bankok carry trade aktivitása:

Rövid devizából hosszú devizát finanszíroztak. Az ügyfeleket is sajátos carry trade jellegű ügyletekbe hajtották bele. Alacsony kamatozású devizahitel felvétel forinttörlesztéssel. A bankok a devizahitelezési tevékenységből származó kockázataikat valójában lefedezik. A BIS (Nemzetközi Fizetések Bankja) 2007 szept. már egy sajátos carry trade-nek tartotta a svájci frank alapú hitelezést a közép és kelet-európai térségben. Ezzel szemben, a lakosság a devizakockázatok végső viselőjévé vált.

2007 szept. már egy sajátos carry trade-nek tartotta a svájci frank alapú hitelezést a közép és kelet-európai térségben. Ezzel szemben, a lakosság a devizakockázatok végső viselőjévé vált.")

36

A fenti folyamatokért a legfőbb felelősség a bankokat terheli.

A 3000 mrd. forintos lakossági nyitott pozíció és a lízingcégek által gerjesztett tételeket is figyelembe véve 4000 mrd. forint fölé emelkedett, ez pedig a lakosság éves rendelkezésre álló jövedelmének kb. egynegyedét tette ki. Hasonló felelősség terheli a bankfelügyeletet és a jegybankot is, hiszen valamilyen érdemleges megoldást találhattak volna a devizahitelezés kockázatainak nyilvánvalóbbá tételére, és az ország kockázatok csökkentésére.

37

Válság és válságkezelés

38

Magyarországon a pénzügyi válság igen komplex:

Adósságválság: az állam számára a belföldi és a külföldi finanszírozás elapadása miatti finanszírozási feszültségeként jelentkezett. Bankválság: a bankok forrásgyűjtési és kihelyezési aktivitásának befagyása, valamint a tőkevesztés kockázataként jelentkezett. Valutaválság: a tőkemenekítés miatt leértékelődési nyomás jelentkezett.

39

A legfontosabb válságkezelő eszközök a következők voltak:

2009 évi költségvetési törvénytervezet többször módosításra került a deficit csökkentése érdekében. Magyarország nemzetközi intézményektől 20 milliárd eurós hitelkeretre szorult. Betétbiztosítást kiterjesztették. Nyugdíjpénztári portfoliószabályozást felfüggesztették. MNB állampapírokat vásárolt a másodpiacon. MNB euroswap lehetőségeket biztosított a kereskedelmi bankoknak. MNB 2 hetes és 6 hónapos aktívrepo-lehetőségeket biztosított a bankoknak. 3% pontos jegybanki kamatemelést hajtottak végre. ÁKK a tervezett kötvénykibocsátásokat törölte. Bankok széles körben beszüntették a svájci frankban történő hitelezést, az ingatlanalapok kifizetéseiket átmenetileg felfüggesztették.

40

Példákat is említhetünk a fentiekkel kapcsolatban:

A jegybanki kamatlépés rövidtávon jó hatással volt a valutaválságra, de kifejezetten rossz hatással volt a bankválságra és az adósságválságra is, miközben a gazdaság visszaesését is mélyítette. A betétbiztosítás kiterjesztése jó hatással volt a bankokra, viszont a befektetési alapokra kedvezőtlenül hatott. A nemzetközi hitelfelvétel jó volt a valutaválságra és közvetlenül az adósság- és a bankválságra, közvetetten azonban súlyosbította az adósságválságot a növekvő adósságállomány miatt. A költségvetés stabilizálása kedvező volt a valutaválság kezelése számára, a reálgazdasági visszaesést azonban súlyosbította, s ezáltal rossz hatással volt az adósságválságra és a bankválságra is.

41

A jelenlegi gazdaságpolitikai irányokkal szemben valószínűleg még szükséges lépések kellenek:

Kiugró jegybanki forint kamatszint csökkentése. Bankok számára a devizahitelezés korlátozása, drágítása. Devizatartalék kezelés új szabályainak kidolgozása, mely figyelembe veszi, hogy az éven belül lejáró adósság mellett vészhelyzetben a tőzsdéről és az állampapírpiacról gyorsan kirántható pénzek fedezetét is biztosítani kell. Olyan technikák kialakítása az MNB részéről, melyek segítik a banki hitelezési aktivitás stabilizálását. Költségvetés szerkezeti reformjai kiadási és bevételi oldalán. Belföldi megtakarítások fokozott ösztönzése és hazai befektetések becsatornázása.

42

Felhasznált irodalom:

Holló Dániel: Háztartási eladósodottság és pénzügyi stabilitás, félnünk kellene? (2006) Mosolygó Zsuzsa: Eredendő bűnök - Magyarország és a pénzügyi válság (2008. November)

Mosolygó Zsuzsa: Eredendő bűnök - Magyarország és a pénzügyi válság (2008. November)")

43

Köszönöm a figyelmet!

Hasonló előadás