Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

GAZDASÁG ÉS KÖLTSÉGVETÉS AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA 2013 ŐSZ

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA ŐSZ

2

Tartalom 1. A évi költségvetés megvalósításának gazdasági környezete: a külső környezet változása; a fő makrogazdasági változókra adott prognózisok és azok teljesülése; várható tendenciák; 2. A költségvetés folyamatainak főbb jellemzői 3. Az egészségügy hosszú távú fenntarthatóságát befolyásoló tényezők

3

Tartalom 1. A évi költségvetés megvalósításának gazdasági környezete: a külső környezet változása; a fő makrogazdasági változókra adott prognózisok és azok teljesülése; várható tendenciák; 2. A költségvetés folyamatainak főbb jellemzői 3. Az egészségügy hosszú távú fenntarthatóságát befolyásoló tényezők

4

Az eurózóna fejlett országaiban és az USA-ban javultak a konjunktúra kilátások az elmúlt hónapokban. Most sokan azt gondolják, hogy eddigi tőkepiaci optimizmus forrása, a laza pénzügypolitika, szigorodni fog. A német IFO konjunktúra index alakulása (pont) Az amerikai foglalkoztatottság változása (%) Forrás: IFO, Bureau of Labor Statistics

Az amerikai foglalkoztatottság változása (%) Forrás: IFO, Bureau of Labor Statistics.")

5

A fejlett országok jegybankjainak monetáris szigorításától való félelem miatt 2013 májusa óta a régiós országokban emelkedtek a felárak. A magyar hozamok is emelkedtek az elmúlt hónapokban. A CDS-felár alakulása (bázispont) A 10 éves államkötvény hozama (%) Forrás: ÁKK, Reuters, megj: az amerikai jegybank szeptemberben elhalasztotta a QE3 program kivezetésének elindítását, ez átmeneti megnyugvással járt

A 10 éves államkötvény hozama (%) Forrás: ÁKK, Reuters, megj: az amerikai jegybank szeptemberben elhalasztotta a QE3 program kivezetésének elindítását, ez átmeneti megnyugvással járt.")

6

A strukturális tényezők mellett természetesen az országspecifikus események és a gazdaságpolitika is befolyásolja az egyes országok relatív megítélését A CEE térség átlagos CDS- felára és az egyes országok relatív pozíciói (bázispont) QE3 - Quantitative Easing 3/ Mennyiségi bővítés: monetáris akció, célja a pénzkínálat fenntartása, a különbség hogy nem állampapírokat vesz a központi bank(rendszer), hanem a bank/privát szektor értékpapírjaiba fektet be; a lábjegyzet arra utal, hogy a válság után számos ország központi bankja használta ezt a módszert, az USA a 3. programnál tart, és a várakozásokkal ellentétben nem született döntés a megszüntetéséről, fennmaradt a viszonylagos pénzbőség; Forrás: Reuters, a CEE átlag a fenti országok átlaga, az egyes országok vonalai pedig a CEE átlagtól való eltérést ábrázolják

QE3 - Quantitative Easing 3/ Mennyiségi bővítés: monetáris akció, célja a pénzkínálat fenntartása, a különbség hogy nem állampapírokat vesz a központi bank(rendszer), hanem a bank/privát szektor értékpapírjaiba fektet be; a lábjegyzet arra utal, hogy a válság után számos ország központi bankja használta ezt a módszert, az USA a 3. programnál tart, és a várakozásokkal ellentétben nem született döntés a megszüntetéséről, fennmaradt a viszonylagos pénzbőség; Forrás: Reuters, a CEE átlag a fenti országok átlaga, az egyes országok vonalai pedig a CEE átlagtól való eltérést ábrázolják.")

7

Strukturális probléma (1): a beruházási ráta nálunk a legalacsonyabb a régióban

A beruházások a GDP-arányában (%) * * A évi költségvetési törvényjavaslat makrogazdasági mutatói szerint a bruttó állóeszközfelhalmozás 2014-ben 5,9%-kal nő. Elkezdődik a felzárkózás Forrás: Eurostat, CEE : Visegrádi országok és Románia illetve Bulgária

* * A évi költségvetési törvényjavaslat makrogazdasági mutatói szerint a bruttó állóeszközfelhalmozás 2014-ben 5,9%-kal nő. Elkezdődik a felzárkózás. Forrás: Eurostat, CEE : Visegrádi országok és Románia illetve Bulgária.")

8

Strukturális probléma (2): a régióban nálunk a legalacsonyabb a hitelezési aktivitás

A bankszektor nettó kihelyezése a magánszektor felé (szezonálisan igazítva, a GDP-arányában, %) Forrás: Nemzeti Bankok CEE : Visegrádi országok és Románia illetve Bulgária

Forrás: Nemzeti Bankok CEE : Visegrádi országok és Románia illetve Bulgária.")

9

Strukturális probléma (3): régiós összevetésben továbbra is magas a költségvetés összes kiadása

Az államháztartás kiadási főösszege (a GDP %-ában) Forrás: Eurostat, Európai Bizottság 2012 őszi előrejelzés ra

Forrás: Eurostat, Európai Bizottság 2012 őszi előrejelzés ra.")

10

Strukturális probléma (4): a régióban továbbra is nálunk a legmagasabb az államadósság, ami sérülékenységet okoz A konszolidált államadósság (a GDP-arányában, %) 76,8* Forrás: Eurostat, Európai Bizottság 2012 őszi előrejelzés ra; * A évi költségvetési törvényjavaslat szerint 2014 végére 76,4% várható

76,8* Forrás: Eurostat, Európai Bizottság 2012 őszi előrejelzés ra; * A évi költségvetési törvényjavaslat szerint 2014 végére 76,4% várható.")

11

Tartalom 1. A évi költségvetés megvalósításának gazdasági környezete: a külső környezet változása; a fő makrogazdasági változókra adott prognózisok és azok teljesülése; várható tendenciák; 2. A költségvetés folyamatainak főbb jellemzői 3. Az egészségügy hosszú távú fenntarthatóságát befolyásoló tényezők

12

A konjunktúra kilátások ma hazánkban is kedvezőbbek, mint néhány hónapja: a piaci szereplők 2013-as növekedési várakozása egyre közelebb került a kormány GDP-előrejelzéshez. GDP - növekedési várakozások 2013-ra az egymást követő hónapokban (év/év, %) Forrás: NGM, 2014-es költségvetési törvényjavaslat, *: Consensus Economics piaci elemzői felmérés (2013. szeptember)

Forrás: NGM, 2014-es költségvetési törvényjavaslat, *: Consensus Economics piaci elemzői felmérés (2013. szeptember)")

13

A kormány várakozása szerint a gazdasági növekedés egy évtized után először elérheti a többi régiós ország átlagát. GDP – növekedés (év/év, %) Forrás: Eurostat, Európai Bizottság, 2014-es költségvetési törvényjavaslat; CEE országok: Bulgária, Csehország, Románia, Lengyelország, Szlovákia

Forrás: Eurostat, Európai Bizottság, 2014-es költségvetési törvényjavaslat; CEE országok: Bulgária, Csehország, Románia, Lengyelország, Szlovákia.")

14

A jól teljesítő export mellett lassan a fogyasztás is erőre kaphat, ami hozzájárulhat a gyorsuló növekedéshez. GDP (2009Q1 = 100) Fogyasztás (2009Q1 = 100) Export (2009Q1 = 100) Import (2009Q1 = 100) Forrás: KSH

Fogyasztás (2009Q1 = 100) Export (2009Q1 = 100) Import (2009Q1 = 100) Forrás: KSH.")

15

Az egyes gazdasági ágak közül a feldolgozóipar továbbra is jól teljesíthet, az építőiparban pedig megállhat a zuhanás. A piaci szolgáltatások volumene várhatóan emelkedik, az állami szolgáltatások stagnálhatnak. GDP ágazati adatok (2009 = 100; a kategóriák súlya 2009-ben, változatlan áron) Forrás: KSH, saját várakozás

Forrás: KSH, saját várakozás.")

16

Az infláció alakulása nagyon kedvező 2013-ban, de ez egyúttal kockázatokat is jelent a költségvetési bevételekre nézve. Az infláció alakulása (év/év, %) Forrás: KSH, saját becslés

Forrás: KSH, saját becslés.")

17

Makrogazdasági folyamatokhoz köthető tételek

Végül az általunk februárban 2013-as költségvetési kockázatnak tekintett mérték realizálódik. A kockázatokat a tartalékok, a koncessziós bevétel, a két kiigazítás és a munkahelyvédelmi akcióterv alacsonyabb igénybevétele kompenzálhatja. Technikai tételek Makrogazdasági folyamatokhoz köthető tételek A kockázatok ellentételezése Megj.: A költségvetési egyenleget befolyásoló tényezőket nem teljes körűen mutatja be a táblázat, további technikai kockázatot jelent az MVM és az MFB tőkeemelésének elszámolása (összesen 171 milliárd forint) 17

17.")

18

A költségvetési törvénytervezetben vázolt gazdasági pálya tartható.

A főbb makrogazdasági mutatók a különböző előrejelzések alapján, %-ban Megnevezés 2012 2013 2014 Kor-mány Század-vég GKI Üzleti szereplők A B Elő-zetes tény Várható Előrejelzés/becslés 1. GDP növekedése -1,7 0,9 0,5 0,3 0,7 2,0 1,8 1,3 1,9 1,7 2. Háztartások fogyasztása -1,9 0,1 0,6 1,5 2,1 3. Közösségi fogyasztás 0,0 . -0,8 -0,6 4. Bruttó állóeszköz-felhalmozás -3,8 0,2 -0,1 -1,8 5,9 3,0 3,7 5. Fogyasztói árindex (éves átlag) 5,7 2,4 2,7 2,5 2,9 6.Államháztartás hiánya (ESA95) -2,9 -2,6 -3,0 -2,7 -3,1 Forrás: évi költségvetési törvényjavaslat tervezete, GKI/Századvég kutatás a KT számára, üzleti becslés

5,7. 2,4. 2,7. 2,5. 2,9. 6.Államháztartás hiánya (ESA95) -2,9. -2,6. -3,0. -2,7. -3,1. Forrás: évi költségvetési törvényjavaslat tervezete, GKI/Századvég kutatás a KT számára, üzleti becslés.")

19

A hiánycélok teljesíthetőek, de ehhez 2014-et illetően nincsen tér érdemi költségvetési lazításra.

A költségvetés kiadásainak, bevételeinek és hiányának alakulása (a GDP %-ában) FRA: pénzpiaci művelet, a gazdaságban zajló változásokhoz kapcsolódóan árfolyamopció, kamatjellegű szolgáltatás, lényegében előzetes, határidős kamatmegállapodás. EDP – Excessive Deficit Procedure / Túlzott hiány-eljárás: a növekedési paktumban lefektetett fiskális szabályok betartására szolgál, ez írja elő a 3% alatti hiányt, illetve a 60 %-os, vagy legalább csökkenő államadósságot. Forrás: KSH, Európai Bizottság ( oldal), saját becslés, a kormány számai a Konvergencia Program adatai, ekkor a 2014-es hiánycél 2,7% volt, azóta ez 2,9%-ra emelkedett

FRA: pénzpiaci művelet, a gazdaságban zajló változásokhoz kapcsolódóan árfolyamopció, kamatjellegű szolgáltatás, lényegében előzetes, határidős kamatmegállapodás. EDP – Excessive Deficit Procedure / Túlzott hiány-eljárás: a növekedési paktumban lefektetett fiskális szabályok betartására szolgál, ez írja elő a 3% alatti hiányt, illetve a 60 %-os, vagy legalább csökkenő államadósságot. Forrás: KSH, Európai Bizottság ( oldal), saját becslés, a kormány számai a Konvergencia Program adatai, ekkor a 2014-es hiánycél 2,7% volt, azóta ez 2,9%-ra emelkedett.")

20

Tartalom 1. A évi költségvetés megvalósításának gazdasági környezete: a külső környezet változása; a fő makrogazdasági változókra adott prognózisok és azok teljesülése; várható tendenciák; 2. A költségvetés folyamatainak főbb jellemzői 3. Az egészségügy hosszú távú fenntarthatóságát befolyásoló tényezők

21

Az egészségügy hosszú távú fenntarthatóságát befolyásoló tényezők

Egészségügyi rendszeren belüli Szervezeti átalakítás Egészségügyi rendszeren kívüli Gazdasági növekedés, foglalkoztatás egészséges életvitel

22

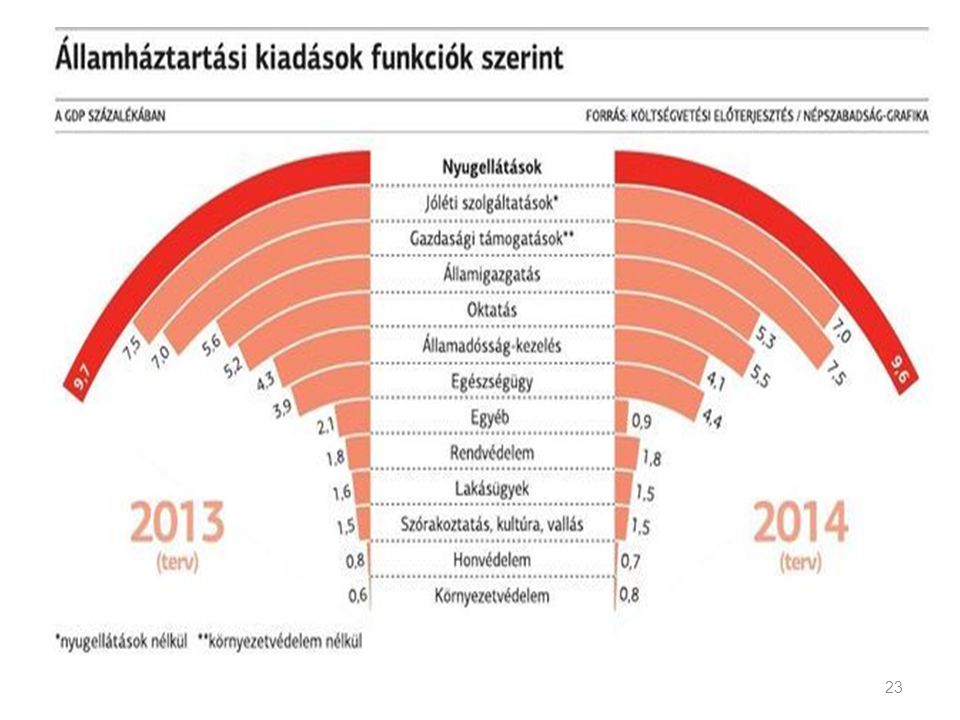

Az államháztartás funkcionális kiadásainak megoszlása 2000-2013 között (%)

Forrás: NGM, KT feldolgozás

24

Az államháztartás főbb egészségügyi kiadásai (reálértéken) 2000-2013 között

Rendkívül alacsony a háziorvosi és gyermekorvosi szolgálat részesedése (prevenció így kismértékű) Forrás: NGM, KT számítás

Forrás: NGM, KT számítás.")

25

Az államháztartás egészségügyi valamint jóléti kiadásai (reálértéken) és a GDP volumen között Forrás: NGM, KT feldolgozás

26

Az államháztartás egészségügyi, jóléti, valamint államadósság kezelési kiadásai a GDP %-ában

Ha évente nem kellene a GDP 5%-a körüli összeget az államadósság finanszírozására fordítani, a GDP arányos államháztartási egészségügyi kiadások például 2012-ben 9%-ról 13%-ra nőttek volna (ha ide történt volna az átcsoportosítás teljes egészében) Forrás: NGM, KT feldolgozás

Forrás: NGM, KT feldolgozás.")

27

Az egészségügy finanszírozhatóságát befolyásoló egyes tényezők I.

Idősödő társadalom Forrás: KSH

28

Az idősödő társadalom kihívásai

Az Eurostat szerint Magyarország (akárcsak Európa) társadalma idősödik, melynek legfontosabb okai: várható élettartam növekedés (2010-ben született férfiak esetében a születéskor várható átlagos élettartam már 70,4 év, nőknél 78,4 év. Ez emelkedik az előrejelzések szerint 2060-ra 81,9 évre, illetve 87,4 évre), alacsonyabb születésszám (2010-ben 1,32 a termékenységi ráta, az optimális 2 feletti érték helyett) Forrás: Eurostat

társadalma idősödik, melynek legfontosabb okai: várható élettartam növekedés (2010-ben született férfiak esetében a születéskor várható átlagos élettartam már 70,4 év, nőknél 78,4 év. Ez emelkedik az előrejelzések szerint 2060-ra 81,9 évre, illetve 87,4 évre), alacsonyabb születésszám (2010-ben 1,32 a termékenységi ráta, az optimális 2 feletti érték helyett) Forrás: Eurostat.")

29

Az egészségügy finanszírozhatóságát befolyásoló egyes tényezők II.

Járulékfizetők számának változása, ezer fő* 2005-ig becsült adat Forrás: OEP

30

Uniós finanszírozású egészségügyi fejlesztések, támogatások

Az egészségügy finanszírozhatóságát befolyásoló egyes tényezők III. Uniós finanszírozású egészségügyi fejlesztések, támogatások Forrás: NGM; * eddigi felhasználás 30%

31

KÖSZÖNÖM A MEGTISZTELŐ FIGYELMET!

Hasonló előadás

Mérők Klubja Budapest, 2014. április 24. Dr. Karsai.>")

„G A Z D A.>")