Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Kincstári feladatok dr. Gárdos Csaba c

Kincstári feladatok dr. Gárdos Csaba c .egyetemi docens a Költségvetési Felügyelet vezetője ( NGM – Kincstár )

")

2

„A volt s a lesz mindig szép, csak a van silány” (Shakespeare)

Reform „A volt s a lesz mindig szép, csak a van silány” (Shakespeare)

")

3

Kincstári reform szükségessége

Államkincstár Kincstári reform szükségessége Államháztartási törvény - eljárási szabályokat rögzített csak - szétaprózott intézményi gazdálkodás megmaradt - több ezer intézményi kifizetőhely volt (ker.bank) Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút” független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket” megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.

Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.")

4

„Az állam jelenlétét a társadalom és intézményei nyomasztónak érzik – elsősorban a gazdaság területén, amit a GDP-hez viszonyított magas,több mint 60%-os újraelosztási arány is jelez -, ugyanakkor az állam által nyújtott szolgáltatások színvonala jogos kritika tárgyát képezi. A megalapozatlan kötelezettségvállalások miatt létrejött kiadási struktúra következtében tartós egyensúlyhiány fenyeget. „ (ÁHT indoklás 1991.)

.")

5

Magyar Államkincstár létrehozása

II. 2189/1995. Kormány határozat Magyar Államkincstár létrehozása - létrejött a Kincstár Egységes Számla - pénzgazdálkodás megszűnt - előzetes pénzellátás helyett utólagos finanszírozás - korábbinál több információ áll rendelkezésre - készpénzkímélő technikák bevezetése Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút” független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket” megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.

szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.")

6

Államkincstár DE - költségvetési, tervezés, végrehajtás, könyvelés, ellenőrzés szabályai nem változtak - intézmények bevételérdekeltségi szabályai megmaradtak (többletbevételek szabad felhasználása) - a tervezés intézményközpontú, nem kényszerít feladat szűkítésre - tervezés nem eléggé részletes és alapos, nincs feladatelemzés, évközben jelentős előirányzat átcsoportosítások vannak, évközi költségvetés újratervezés van - információrendszer nem egységes Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút” független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket” megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.

- a tervezés intézményközpontú, nem kényszerít feladat szűkítésre. - tervezés nem eléggé részletes és alapos, nincs feladatelemzés, évközben jelentős előirányzat átcsoportosítások vannak, évközi költségvetés újratervezés van. - információrendszer nem egységes. Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.")

7

III. 2006/2000. Kormány határozat

Államkincstár III. 2006/2000. Kormány határozat Államháztartás tervezési, végrehajtási, ellenőrzési, finanszírozási, könyvelési és információs rendszereinek továbbfejlesztése szükséges 2. Kincstári feladatokat ellátó szervezeteket a Kincstárba kell integrálni (TÁKISZ-ok, APEH-SZTADI, OEP kifizetőhelyek) Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút” független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket” megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.

Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.")

8

Államkincstár IV. 2064/2000. Kormány határozat

Fejezetek döntési szerepét növelni kell Tervezést feladatorientálttá kell tenni Ki kell dolgozni a kincstárnoki rendszert, erősíteni a kincstár ellenőrző funkcióját,információs központtá váljon - Az Államadóság Kezelő Központ Rt (ÁKK RT) 2001. III. 1-től legyen önálló szervezet - jöjjön létre a banki feladatok ellátására a Magyar Államkincstár RT (MÁK RT) a Pénzügyminisztérium 100%-os tulajdonában - alakuljon meg 2001-ben országos szervezetként az Államháztartási Hivatal Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút” független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket” megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.

III. 1-től legyen önálló szervezet. - jöjjön létre a banki feladatok ellátására a Magyar Államkincstár RT (MÁK RT) a Pénzügyminisztérium 100%-os tulajdonában. - alakuljon meg 2001-ben országos szervezetként az Államháztartási Hivatal. Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.")

9

Összefoglaló Államkincstár Államháztartási törvény

1996.január MÁK megalakul 2000. március Korm. hat. (ÁKK RT, MÁK Rt., ÁHH) 2001.október ÁHH megalakul 2002. január ÁHH területi hálózatot kap MÁK RT. ****************************** 2003. július MÁK újra összevonva 900 fő 4700 fő Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút” független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket” megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.

2001.október. ÁHH megalakul január ÁHH területi hálózatot kap. MÁK RT. ****************************** július MÁK újra összevonva. 900 fő 4700 fő. Az államháztartási reform részeként megvalósuló pénzügyigazgatási reform a ’90.es évek elejétől formálódik. Az 1994-re konkretizálódó reform koncepció hosszú távra fogalmazta meg a teendőket. Az akkor elfogadott szakmai feltételek fokozatosan valósulnak meg, az ellátandó feladatok mögé felépülő szervezeti rendszer lépésről lépésre alakul. A reform folyamatában a PM – mint a szakmai terület felelőse – többé kevésbé töretlen elképzelésekkel, a lehetőségek kompromisszumos kihasználásával munkálkodik. Az első jelentős lépés volt a kincstári szervezet létrehozása 1996-ban. A Kincstár számára megfogalmazott feladatok, az ennek megfelelő szervezet kialakítása, az eredetileg nem a koncepció részét képező intézményi számlavezetés (a megszűnő MNB fiókok átvétele) szervezetbe integrálása óriási lépés volt a hatékonyabb pénzügyi, államháztartási gazdálkodás kialakítása felé. Már ebben az időszakban szóba került a TÁKISZ-ok szerepe az új rendszerben. Az nyilvánvaló volt, hogy tevékenységük alapján elsősorban a pénzügyigazgatás szervezetei közé kell őket sorolni, azonban az akkori politikai viszonyok, a TÁKISZ-ok informatikai szerepe szűkebb területükön nem tette lehetővé, hogy a reform folyamatába meghatározóan bekapcsolódjanak. Ehhez akkor jött el a kellő időszak, amikor a reform további lépéseként tisztázni kellett az államigazgatás adminisztratív szervezetét. és kialakításra kerültek a közigazgatási hivatalok, amelyek a szorosan vett igazgatási feladatok ellátását végezték. A TÁKISZ-ok pénzügyi feladatai kerültek előtérbe, ők lettek az „abszolút független önkormányzatok és a pénzügy közötti kapocs. Ebben az időszakban születtek azok a szakmai koncepciók, amelyek a pénzügyekkel kapcsolatos, számos különböző szakmai szervezetnél lévő, feladatot térképeztek fel és jelölték meg a megfelelő szervezeti keretet és szervezési irányt a kérdéses feladat megfelelő megoldására. Ekkor vetődött fel az államháztartás szervezeteinek korszerűsítése, a különböző helyeken végzett pénzügyi feladatok átcsoportosításának szükségessége, az államháztartás egyes feladatainak hatékonyabb ellátását szolgáló rendszerek kialakításának (központosított illetményszámfejtés, közkönyvelés, kincstárnoki rendszer stb.) szükségessége. A ’94-’95-ben kialakított pénzügyigazgatási reform koncepció adta az alapot a évi korm hat. meghozatalára, amely a reform további lépéseit konkretizálta. Ezek között az egyik, alapvető változásokat eredményező, teendő a TÁKISZ-oknak az államháztartás pénzügyi igazgatási rendszerébe való beintegrálása volt. A szervezet korszerűsítés két lépcsőben valósult meg től a TÁKISZ-ok TÁH néven a PM szakmai felügyelete alá kerültek, miközben „bevétel-érdekeltségüket megfelelő költségvetés biztosításával csökkentették, majd a TÁH-ok 2002-től az MÁK területi szervezetei lettek, mint a pénzügyigazgatás megyei szervezetei.")

10

MNB BM Államkincstár TÁKISZ- APEH ok Sztadi APEH Pénzügy- minisztérium

Család- támogatás OEP APEH Sztadi APEH Pénzügy- minisztérium A pénzügyigazgatás legfontosabb szervei a PM irányítása alatt működnek. A bevételi oldal intézmény-rendszere régen kialakult, jól szervezett, kipróbált, feladatstruktúrája tisztázott. A pénzügyi felügyeletek (PSzÁF és SzF) törvényben meghatározott speciális feladatokat ellátó szervezetek. A törvényesség felett őrködő pénzügyigazgatási szereplők. A kiadási oldal - jelenleg - két szereplője az államháztartás „banki” és nyilvántartási feladatait látja el. Szemben a bevételi oldallal, szervezeti rendszere még ma sem alakult ki teljesen és számos megoldandó (esetenként még egzaktul meg sem fogalmazott) feladatot kell ellátnia. Nem új-keletű a probléma. A rendszerváltás előtt sem volt meg a kiadási oldal pénzügyigazgatási szervezet rendszere. A kiadások nyilvántartása, könyvelése, információszolgáltatása átláthatatlan, hiányos volt. A kiadások utólagos ellenőrzését a PM revizori főosztálya végezte szűk szakember kapacitással és visszafogott hatékonysággal. A rendszerváltás után még ez az ellenőrzés is megszűnt, és bár megalakult az Ász, a klasszikus ellenőrzési szerepet nem tudta átvenni (nem is ez a feladata). Ezért volt úttörő jelentőségű ‘96-ban a kincstár megalakulása, mert a kiadási oldal pénzügyigazgatási tevékenységének bázisává vált. Köré lehetett csoportosítani mindazokat a meglévő szervezeteket, amelyek az államháztartás kiadási oldalának pénzügyeivel foglalkoztak, illetve meg lehetett fogalmazni olyan feladatokat, amelyek az eddig hiányzó szervezeti keretek miatt fel sem merülhettek. További feladat a szervezeti rendszer tisztítása, és a pénzügyi ellenőrzési tevékenység rendszerbe illesztése. Ha ez megtörténik és néhány év alatt megszilárdul, akkor mondhatjuk el, hogy a pénzügyigazgatás megfelel a nemzetközi követelményeknek is. Államkincstár VPOP Pénzügyi felügyeletek

törvényben meghatározott speciális feladatokat ellátó szervezetek. A törvényesség felett őrködő pénzügyigazgatási szereplők. A kiadási oldal - jelenleg - két szereplője az államháztartás „banki és nyilvántartási feladatait látja el. Szemben a bevételi oldallal, szervezeti rendszere még ma sem alakult ki teljesen és számos megoldandó (esetenként még egzaktul meg sem fogalmazott) feladatot kell ellátnia. Nem új-keletű a probléma. A rendszerváltás előtt sem volt meg a kiadási oldal pénzügyigazgatási szervezet rendszere. A kiadások nyilvántartása, könyvelése, információszolgáltatása átláthatatlan, hiányos volt. A kiadások utólagos ellenőrzését a PM revizori főosztálya végezte szűk szakember kapacitással és visszafogott hatékonysággal. A rendszerváltás után még ez az ellenőrzés is megszűnt, és bár megalakult az Ász, a klasszikus ellenőrzési szerepet nem tudta átvenni (nem is ez a feladata). Ezért volt úttörő jelentőségű ‘96-ban a kincstár megalakulása, mert a kiadási oldal pénzügyigazgatási tevékenységének bázisává vált. Köré lehetett csoportosítani mindazokat a meglévő szervezeteket, amelyek az államháztartás kiadási oldalának pénzügyeivel foglalkoztak, illetve meg lehetett fogalmazni olyan feladatokat, amelyek az eddig hiányzó szervezeti keretek miatt fel sem merülhettek. További feladat a szervezeti rendszer tisztítása, és a pénzügyi ellenőrzési tevékenység rendszerbe illesztése. Ha ez megtörténik és néhány év alatt megszilárdul, akkor mondhatjuk el, hogy a pénzügyigazgatás megfelel a nemzetközi követelményeknek is. Államkincstár. VPOP. Pénzügyi. felügyeletek.")

11

függetlenített pénzügyi ellenőrzés

Államkincstár APEH Pénzügy- minisztérium Számla- vezetés Család- támogatás A pénzügyigazgatás legfontosabb szervei a PM irányítása alatt működnek. A bevételi oldal intézmény-rendszere régen kialakult, jól szervezett, kipróbált, feladatstruktúrája tisztázott. A pénzügyi felügyeletek (PSzÁF és SzF) törvényben meghatározott speciális feladatokat ellátó szervezetek. A törvényesség felett őrködő pénzügyigazgatási szereplők. A kiadási oldal - jelenleg - két szereplője az államháztartás „banki” és nyilvántartási feladatait látja el. Szemben a bevételi oldallal, szervezeti rendszere még ma sem alakult ki teljesen és számos megoldandó (esetenként még egzaktul meg sem fogalmazott) feladatot kell ellátnia. Nem új-keletű a probléma. A rendszerváltás előtt sem volt meg a kiadási oldal pénzügyigazgatási szervezet rendszere. A kiadások nyilvántartása, könyvelése, információszolgáltatása átláthatatlan, hiányos volt. A kiadások utólagos ellenőrzését a PM revizori főosztálya végezte szűk szakember kapacitással és visszafogott hatékonysággal. A rendszerváltás után még ez az ellenőrzés is megszűnt, és bár megalakult az Ász, a klasszikus ellenőrzési szerepet nem tudta átvenni (nem is ez a feladata). Ezért volt úttörő jelentőségű ‘96-ban a kincstár megalakulása, mert a kiadási oldal pénzügyigazgatási tevékenységének bázisává vált. Köré lehetett csoportosítani mindazokat a meglévő szervezeteket, amelyek az államháztartás kiadási oldalának pénzügyeivel foglalkoztak, illetve meg lehetett fogalmazni olyan feladatokat, amelyek az eddig hiányzó szervezeti keretek miatt fel sem merülhettek. További feladat a szervezeti rendszer tisztítása, és a pénzügyi ellenőrzési tevékenység rendszerbe illesztése. Ha ez megtörténik és néhány év alatt megszilárdul, akkor mondhatjuk el, hogy a pénzügyigazgatás megfelel a nemzetközi követelményeknek is. Államkincstár VPOP Pénzügyi felügyeletek APEH Sztadi TÁKISZ- ok

törvényben meghatározott speciális feladatokat ellátó szervezetek. A törvényesség felett őrködő pénzügyigazgatási szereplők. A kiadási oldal - jelenleg - két szereplője az államháztartás „banki és nyilvántartási feladatait látja el. Szemben a bevételi oldallal, szervezeti rendszere még ma sem alakult ki teljesen és számos megoldandó (esetenként még egzaktul meg sem fogalmazott) feladatot kell ellátnia. Nem új-keletű a probléma. A rendszerváltás előtt sem volt meg a kiadási oldal pénzügyigazgatási szervezet rendszere. A kiadások nyilvántartása, könyvelése, információszolgáltatása átláthatatlan, hiányos volt. A kiadások utólagos ellenőrzését a PM revizori főosztálya végezte szűk szakember kapacitással és visszafogott hatékonysággal. A rendszerváltás után még ez az ellenőrzés is megszűnt, és bár megalakult az Ász, a klasszikus ellenőrzési szerepet nem tudta átvenni (nem is ez a feladata). Ezért volt úttörő jelentőségű ‘96-ban a kincstár megalakulása, mert a kiadási oldal pénzügyigazgatási tevékenységének bázisává vált. Köré lehetett csoportosítani mindazokat a meglévő szervezeteket, amelyek az államháztartás kiadási oldalának pénzügyeivel foglalkoztak, illetve meg lehetett fogalmazni olyan feladatokat, amelyek az eddig hiányzó szervezeti keretek miatt fel sem merülhettek. További feladat a szervezeti rendszer tisztítása, és a pénzügyi ellenőrzési tevékenység rendszerbe illesztése. Ha ez megtörténik és néhány év alatt megszilárdul, akkor mondhatjuk el, hogy a pénzügyigazgatás megfelel a nemzetközi követelményeknek is. Államkincstár. VPOP. Pénzügyi. felügyeletek. APEH. Sztadi. TÁKISZ- ok.")

12

1365/2011. Kormány határozat -2012.évi hiánycél - REFORMOK

Közfeladat színvonal javítása,költséghatékony működés → feladatfelülvizsgálati program Költségvetési szervek + többségi GT Nemzetgazdasági Miniszter + Min.elnökségi államtitkár + Közig .Miniszter FELADATOK : Állami feladatellátás indokolt-e Finanszírozás és államháztartási kondíciók összhangja Feladatmutatók,teljesítménymutatók,létszám és költségnormák Intézményfenntartás + céltámogatások + rendszeres és nem rendszeres programok → ELKÜLÖNÍTÉSE Működési előirányzatok normatívákon alapuljanak Létszám alapkategória legyen → dologi is ebből jöjjön ki Dologinál tipizálások → irodaszer mennyi, fűtés – világítás stb. Saját bevételek → évközi többletigényt ez fedezze Minisztérium valós gazda legyen → intézményi mozgástér szűk legyen → minisztérium igazi kontrollja legyen meg az intézményi ktgvetések évközi végrehajtásán

13

ÁLLAMHÁZTARTÁSI TÖRVÉNY 1.

1992. Mi is az állami feladat? Felsorolás?Csoportosítás? ↔ Amire pénz van? Cél: a közfeladatok maradéktalan ellátása érdekében biztosítsa az államháztartás átlátható működési feltételeit Olyan közfeladat lehet melyhez van pénzügyi fedezet HA pénz nincs feladatot meg kell szüntetni Közfeladat ellátása elsősorban költségvetési szervekkel történik Államháztartáson kívüli szerv közfeladattal arányos pénzt kap ha….. Költségvetési év = naptári év Költségvetési kiadások – a túlléphető tételek kivételével –a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők Költségvetés : személyi + járulék + felújítás + dologi + intézményi beruházás + korm.beruházás + ellátottak juttatásai (kiemelt előirányzatok)

")

14

„ Ha tapsvihart akarsz magadnak biztosítani a képviselőházban, úgy tarts egy dicsérő beszédet a takarékosságról általánosságban, ha pedig biztos vereséget akarsz szenvedni, javasolj megtakarítást valamely tételnél. „

17

MÁK főbb feladatai INFORMÁCIÓ

1. Fejezeti ügyek, előirányzat és kötelezettségvállalás nyilvántartás (hosszútávú, teljes) Fedezetvizsgálat (előirányzat + fedezet) Pénzforgalmi műveletek végzése (számlavezetés) 2. Kezességek, garanciák, követelések (külföldi is) nyilvántartása 3. Hitel nyújtása - E-Alap, Ny-Alap, MNV. Zrt, Fővárosi 4-es metró, - következő év I. 5-éig esedékes járandóságok 4. KIR 5. Nem állami intézmények finanszírozása és ellenőrzése 6. Önkormányzati pénzügyek (finanszírozás,DE már bankszámla is jöhet) 7. Törzskönyv vezetés (ktgv.sz., önkorm.,→ közhiteles és nyilvános) 8. Likviditás előrejelzés (napi ,heti, nagy pénz, hitelesség ) 9. Értékpapír forgalmazás 10. Adatkezelések, folyósítások (CST, fogyatékos, energia, lakás, önkormányzat)

Fedezetvizsgálat (előirányzat + fedezet) Pénzforgalmi műveletek végzése (számlavezetés) 2. Kezességek, garanciák, követelések (külföldi is) nyilvántartása. 3. Hitel nyújtása. - E-Alap, Ny-Alap, MNV. Zrt, Fővárosi 4-es metró, - következő év I. 5-éig esedékes járandóságok. 4. KIR. 5. Nem állami intézmények finanszírozása és ellenőrzése. 6. Önkormányzati pénzügyek (finanszírozás,DE már bankszámla is jöhet) 7. Törzskönyv vezetés (ktgv.sz., önkorm.,→ közhiteles és nyilvános) 8. Likviditás előrejelzés (napi ,heti, nagy pénz, hitelesség ) 9. Értékpapír forgalmazás. 10. Adatkezelések, folyósítások (CST, fogyatékos, energia, lakás, önkormányzat)")

18

Családtámogatási Hangsúlyok

2008-tól a még meglévő 3000 munkáltatói kifizetőhely Kincstárba integrálása ( ügy) Költségvetési pénz még átmenetileg sem kerül ki Kettős folyósítás, jogalap nélküli kifizetések kiszűrése 2,1 millió jogosult egy rendszerben TÉBA ● zárt, országos adatbázis ● március – 2011,2012,2013..…..??? ● belépéstől – kilépésig integráltan ● elektronikus ügyintézés Folyószámlára utalás ↔ korábbi készpénzes kifizetés tragikus Érzékeny terület napos csúszás zűr belső lopási trükk

Költségvetési pénz még átmenetileg sem kerül ki. Kettős folyósítás, jogalap nélküli kifizetések kiszűrése. 2,1 millió jogosult egy rendszerben. TÉBA ● zárt, országos adatbázis. ● március – 2011,2012,2013..….. ● belépéstől – kilépésig integráltan. ● elektronikus ügyintézés. Folyószámlára utalás ↔ korábbi készpénzes kifizetés tragikus. Érzékeny terület napos csúszás zűr --- belső lopási trükk.")

20

Lakáscélú támogatások alakulása

21

A közoktatás és a szociális ágazat – helyszíni ellenőrzések („ nem állami intézmények „ )

")

22

Államháztartási Iroda Nem állami humán finanszírozás

Hegedű és gyerekek viszonya !!!

23

Államháztartási Iroda Nem állami humánfinanszírozás

24

Hold utca 4. ( Kincstári székház )

Lechner Ödön szecesszió mestere „mint távoli ideál , mindig egy magyar nemzeti stílus megalkotása lebegett előttem” 3 év francia kastélyok tanulmányozása („ezt átvettük tőle”) „kötelességünk nekünk magyaroknak saját népünk művészetét tanulmányozni” „ angolok ha gyarmatukon építettek valamit,kutatták a kultúrát, ízléshez alkalmazkodtak” Konzervatív építészklikk jó kapcsolatokat ápolt az ország politikai vezetésével, bírálóbizottságokban túlnyomó többséget alkottak,az új építészeti stílust követő Lechnert ellehetetlenítik Postatakarékpénztár (1885) „földmívesek, munkások,kistisztviselők önfegyelemmel megtakarított filléreinek gyűjtögetésére” 1900. január → Lechner nyer, december 16. átadás

„kötelességünk nekünk magyaroknak saját népünk művészetét tanulmányozni „ angolok ha gyarmatukon építettek valamit,kutatták a kultúrát, ízléshez alkalmazkodtak Konzervatív építészklikk jó kapcsolatokat ápolt az ország politikai vezetésével, bírálóbizottságokban túlnyomó többséget alkottak,az új építészeti stílust követő Lechnert ellehetetlenítik. Postatakarékpénztár (1885) „földmívesek, munkások,kistisztviselők önfegyelemmel megtakarított filléreinek gyűjtögetésére január → Lechner nyer, december 16. átadás.")

26

A Bikafej a nagyszentmiklósi honfoglaláskori aranyleletek egyikén található motívum mely Lechner elmélete szerint a hun-magyar rokonság jelképének tekinthető. A kincslelet idézését a tetőn a kincs anyagi értéke is indokolja, hiszen az arany a bankot- kincstárat szilárd intézménnyé avatja. (így legyen)

.")

30

Önkormányzati információk

A Kincstár 2002 óta végzi az önkormányzatok állami támogatás igénylésének és elszámolásának ellenőrzését. Előzetes felülvizsgálat csak korlátozottan igényléskor nem áll rendelkezésre a jogosultságot bizonyító minden dokumentum, adat. Mutatószámok kifogásolhatók, helyszíni vizsgálat lehetséges Elszámolás felülvizsgálata: alapvetően a szabályszerűségre irányul, a Kincstár hivatali helyiségében, és/vagy a helyszínen ( bármikor ) a költségvetési évet követő dec.31-ig meg kell kezdeni Legalább 4 évenként valamennyi önkormányzatnál 30 nap elszámolás módosítása → közig.hatósági eljárás indul majd → fellebezésnél Kincstár központ a másodfok Kincstári adatok a felülvizsgálati tevékenységhez: törzskönyvi nyilvántartásban szereplő azonosító adatok, alapító okiratok, működési engedélyek, statisztikai adatok, előző évek beszámolói.

a költségvetési évet követő dec.31-ig meg kell kezdeni. Legalább 4 évenként valamennyi önkormányzatnál. 30 nap elszámolás módosítása → közig.hatósági eljárás indul majd → fellebezésnél Kincstár központ a másodfok. Kincstári adatok a felülvizsgálati tevékenységhez: törzskönyvi nyilvántartásban szereplő azonosító adatok, alapító okiratok, működési engedélyek, statisztikai adatok, előző évek beszámolói.")

31

A Kincstár felülvizsgálatai alapján megállapított önkormányzati visszafizetési kötelezettségek, millió Ft

32

A központosított illetményszámfejtés (KIR) 680.000 fő

A KIR a közszolgálati foglalkoztatottak bér- és létszámgazdálkodásának eszköze. 10 éve a központi intézményeknél,önkormányzatoknál ezer éve Ellenőrző funkciói: formai, alaki ellenőrzés (intézményektől beérkező okiratok), jogszerűségi ellenőrzés (TB jogosultság), számszaki ellenőrzés (összefüggés-vizsgálat, számított adatok, bevallások, adatszolgáltatások). INFORMÁCIÓ : A Központosított Illetményszámfejtési Rendszer a közszférában foglalkoztatottaknak 95%-át fedi le. A KIR-t nem alkalmazó központi költségvetési szervek kötelesek adatot szolgáltatni a Kincstárnak

, jogszerűségi ellenőrzés (TB jogosultság), számszaki ellenőrzés (összefüggés-vizsgálat, számított adatok, bevallások, adatszolgáltatások). INFORMÁCIÓ : A Központosított Illetményszámfejtési Rendszer a közszférában foglalkoztatottaknak 95%-át fedi le. A KIR-t nem alkalmazó központi költségvetési szervek kötelesek adatot szolgáltatni a Kincstárnak.")

33

Minisztériumi - Fejezeti ügyek 1. Működés finanszírozása - 1/12 - N°

2. Fejezeti kezelésű előirányzatok dekádos finanszírozási terv alapján 3. Rendelkezésre állási díj számítható fel 4. Kettős fedezetvizsgálat (előirányzati, likviditási) 5. Kötelezettségvállalás nyilvántartás - 10 mFt feletti tételek (2009) 5mFt feletti (2010) - hosszútávú ügyek 6. Nagyösszegű bejelentési kötelezettség - 500 mFt ill. 2Md Ft 7. Aláírásvizsgálat 8. Kincstári Biztos (adósság) – 1995 – 2013-ig Felsőoktatási Kincstári Megbízott Gazdasági Tanácsban (2-3 évig működött ) Kincstárnok (2009. október szeptemberig ) Költségvetési Főfelügyelő (2010. szeptember )

5. Kötelezettségvállalás nyilvántartás mFt feletti tételek (2009) 5mFt feletti (2010) - hosszútávú ügyek. 6. Nagyösszegű bejelentési kötelezettség mFt ill. 2Md Ft. 7. Aláírásvizsgálat. 8. Kincstári Biztos (adósság) – 1995 – 2013-ig. Felsőoktatási Kincstári Megbízott Gazdasági Tanácsban. (2-3 évig működött ) Kincstárnok (2009. október szeptemberig ) Költségvetési Főfelügyelő (2010. szeptember )")

34

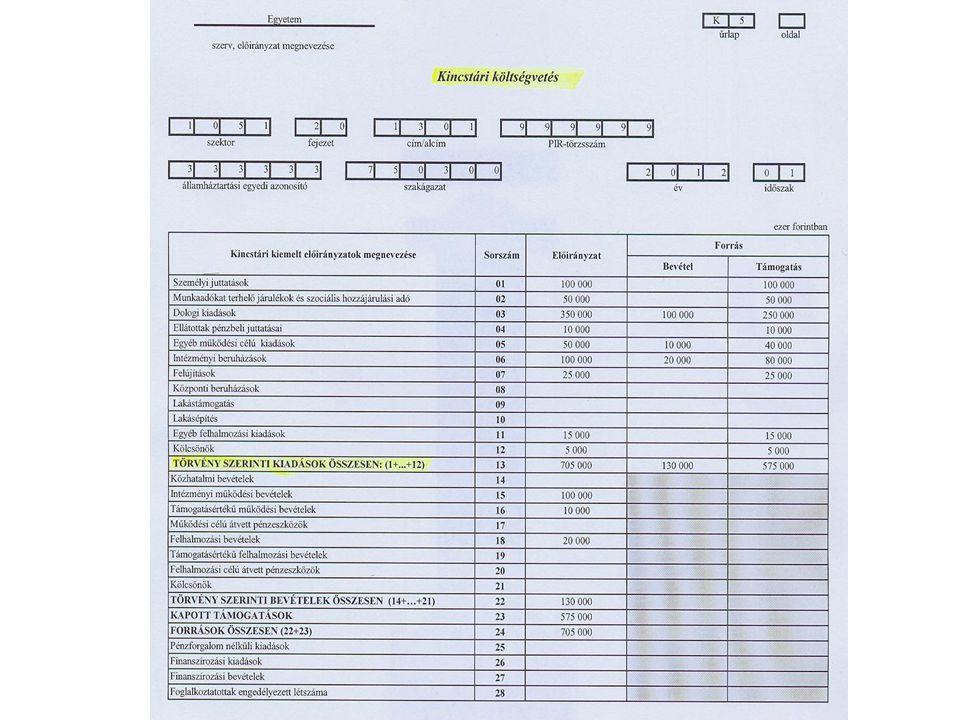

Kincstári költségvetés

Előzetes A költségvetési évet megelőző év december 20-áig - a költségvetési törvényjavaslat tárgyalása során - előzetes kincstári költségvetést kell készíteni a végleges kincstári költségvetés szerinti formátumban, és azt a Kincstár részére meg kell küldeni. VÉGLEGES A fejezetet irányító szerv a kincstári költségvetést a költségvetési év január 10-éig állapítja meg, és azt megküldi az érintett költségvetési szerveknek, fejezeti kezelésű előirányzat kezelő szerveinek, valamint a Kincstárnak. A kincstári költségvetésnek és az elemi költségvetésnek kiemelt előirányzati szinten meg kell egyeznie.

39

Kincstári feladatbővülések (2010- 2013)

Államháztartási struktúraváltás kapcsán 2010.év végi egyenleg tartás, év végi tételes kifizetés kontrol Áht. 52.§. Államháztartáson kívüli támogatás → köztartozás levonás + NAV adategyeztetés → NAV szlára utalás (nem állami int. is ) Ktgvetési intézmény fejezeti kezelésű előirányzatok → zárolás, ellenőrzés, majd előirányzat csökkentés 2011-ben beszerzési tilalom → 450 intézmény, 240 kérelem, 1600 engedély elbírálása 2012 – 2013-as beszerzési tilalom hasonló menete

Ktgvetési intézmény + fejezeti kezelésű előirányzatok → zárolás, ellenőrzés, majd előirányzat csökkentés ben beszerzési tilalom → 450 intézmény, 240 kérelem, 1600 engedély elbírálása – 2013-as beszerzési tilalom hasonló menete.")

40

Kincstári feladatbővülések

Intézményátvételek, konszolidálások 415 ktgv.sz. központi körbe,19 új intézmény, 24 nonprofit átvétele 1400 szlanyitás dec. és jan. Eredeti előirányzatok,kincstári költségvetés,időarányos és telj.arányos finanszírozás,keretelőrehozások……. Megyei intézmények átvétele 2012.jan.1. + bérszámfejtés is Megyei Int.Fennt.Központ (kult, szoc.) — Gyemszi (eü ) Megyei int. ker.banki szlaegyenleget jan-ban beutalták, 26 Md Ft,ebből fizetett ki számlákat az állam Önkorm. eü-i int. átvétele folyamatos, első ütem 2012.május Önkorm.közokt. int db január 1. Számlavezetés Államháztartás központi alrendszer jogi személyei Megyei önkormányzat + hivatalai Nonprofit Gt. ahol állami többség van ( egri Markot KHT ) OGY, Kormány, megyei önkormányzat közalapítványai Helyi önkormányzat megbízása esetén a szervek fizetési számláit Kincstár vezetheti ↔BANKOK

— Gyemszi (eü ) Megyei int. ker.banki szlaegyenleget jan-ban beutalták, 26 Md Ft,ebből fizetett ki számlákat az állam. Önkorm. eü-i int. átvétele folyamatos, első ütem 2012.május. Önkorm.közokt. int db 2013.január 1. Számlavezetés. Államháztartás központi alrendszer jogi személyei. Megyei önkormányzat + hivatalai. Nonprofit Gt. ahol állami többség van ( egri Markot KHT ) OGY, Kormány, megyei önkormányzat közalapítványai. Helyi önkormányzat megbízása esetén a szervek fizetési számláit Kincstár vezetheti ↔BANKOK.")

41

Kincstári feladatbővülések

Állampapír értékesítés volumenének növelése Új kirendeltségek nyitása + nyitvatartás bővítés Internet de ehhez személyes megjelenés kell egyszer → okmányiroda, ügyfélkapu mentesít (1,2 millió felhasználó van már ) Telekincstár → telefonos ügyfélszolgálat 250 Md → Md-ra Likviditás kezelés KESZ állományáról, előrejelzésről,köt.vállalásról,pénzforg-i teljesítésről → ÁKK, NGM, Fejezetek Kifizetésről napi prognózis, ÁKK heti kétszer kapja Nagyösszegű kifizetések, deviza kifizetések fejezeti előrejelzése Költgv.szervek, önkormányzatok likviditási terveket készítenek Központi előirányzatok → havi finanszírozási terv alapján

Telekincstár → telefonos ügyfélszolgálat. 250 Md → 450 Md-ra. Likviditás kezelés. KESZ állományáról, előrejelzésről,köt.vállalásról,pénzforg-i teljesítésről → ÁKK, NGM, Fejezetek. Kifizetésről napi prognózis, ÁKK heti kétszer kapja. Nagyösszegű kifizetések, deviza kifizetések fejezeti előrejelzése. Költgv.szervek, önkormányzatok likviditási terveket készítenek. Központi előirányzatok → havi finanszírozási terv alapján.")

42

Kincstári feladatbővülések

Kincstári kiemelt projektek Új szlavezető rendszer dec. 2Md Ft plussz forrás ( még fejlesztés alatt ) KIR rendszer, 620 ezer fő, 1000 felhasználó fogja használni kincstári fiókokban, több mint intézménytől fogad on-line adatot Magyary Program → Kormányablak → cs.p., anyasági,Gyes, fogyatékossági papírokat is átveszi DE csak tájékoztat, Kincstár képzi ki őket Magyary Program 228 eljárásából 11 CST. területen kell adminisztrációs terheket csökkenteni Kincstárnoki (2009.) , majd Főfelügyelői (2010.) rendszer

KIR rendszer, 620 ezer fő, 1000 felhasználó fogja használni kincstári fiókokban, több mint intézménytől fogad on-line adatot. Magyary Program → Kormányablak → cs.p., anyasági,Gyes, fogyatékossági papírokat is átveszi DE csak tájékoztat, Kincstár képzi ki őket. Magyary Program 228 eljárásából 11 CST. területen kell adminisztrációs terheket csökkenteni. Kincstárnoki (2009.) , majd Főfelügyelői (2010.) rendszer.")

43

Költségvetési Felügyelet

A költségvetési felügyelők szeptember 15-étől három intézménynél kezdték meg a munkát: Budapesti Műszaki és Gazdálkodástudományi Egyetem Országos Sportegészségügyi Intézet Munkaerőpiaci Alap 2011-ben további 16, január 1-jével pedig még 7 intézmény kijelölésre került. összesen most 26 költségvetési szervnél vannak jelen: 13 felsőoktatási intézmény 6 országos egészségügyi intézmény 4 kulturális intézmény 1 elkülönített állami pénzalap 2 országos hatáskörű szerv Magyar Államkincstár Költségvetési Felügyelet

44

A költségvetési felügyelők jogállása, főbb feladatai

(Áht. 39. §) jogviszony a kormánytisztviselőkről szóló törvény alapján szakmai felügyeletet az államháztartásért felelős miniszter gyakorolja megbízásról és a megbízás visszavonásáról az államháztartásért felelős miniszter gondoskodik kötelezettségvállalásra irányuló eljárások előzetes véleményezése nagy összegű kötelezettségvállalások tekintetében kifogással élhet Magyar Államkincstár Költségvetési Felügyelet

jogviszony a kormánytisztviselőkről szóló törvény alapján. szakmai felügyeletet az államháztartásért felelős miniszter gyakorolja. megbízásról és a megbízás visszavonásáról az államháztartásért felelős miniszter gondoskodik. kötelezettségvállalásra irányuló eljárások előzetes véleményezése. nagy összegű kötelezettségvállalások tekintetében kifogással élhet. Magyar Államkincstár. Költségvetési Felügyelet.")

45

A költségvetési felügyelők feladatai részletesen Magyar Államkincstár

(Ávr. 61. §) kötelezettségvállalásra irányuló eljárások előzetes véleményezése 10 millió Ft felett kötelező 10 millió Ft alatt bekérhető gazdálkodással összefüggő intézkedések előzetes véleményezése költségvetési javaslat, maradvány-elszámolás előirányzat-módosítás, átcsoportosítás, előirányzat-zárolás végrehajtására irányuló intézkedés előirányzat-felhasználási keret előrehozása kormányzati tartalékból többletforrás igénye eszközök értékesítése és selejtezése gazdálkodással kapcsolatos belső szabályzatok véleményezése Magyar Államkincstár Költségvetési Felügyelet

kötelezettségvállalásra irányuló eljárások előzetes véleményezése. 10 millió Ft felett kötelező. 10 millió Ft alatt bekérhető. gazdálkodással összefüggő intézkedések előzetes véleményezése. költségvetési javaslat, maradvány-elszámolás. előirányzat-módosítás, átcsoportosítás, előirányzat-zárolás végrehajtására irányuló intézkedés. előirányzat-felhasználási keret előrehozása. kormányzati tartalékból többletforrás igénye. eszközök értékesítése és selejtezése. gazdálkodással kapcsolatos belső szabályzatok véleményezése. Magyar Államkincstár. Költségvetési Felügyelet.")

46

A költségvetési felügyelők intézkedési lehetőségei

(Ávr. 61. §) az előzetesen véleményezett kötelezettségvállalásra irányuló eljárás és a gazdálkodással összefüggő intézkedés tekintetében felfüggesztésre tehet javaslatot költségvetés-politikai céloknak való megfelelőségre szükségszerűségre időszerűségre forrásszükségletre fedezet meglétére kifizetés ütemezésére tekintettel ha a fejezetet irányító szerv vezetője nem ért egyet, egyeztetést kezdeményez az államháztartásért felelős miniszterrel az intézkedés mindaddig nem hajtható végre, amíg az érdemi egyeztetés nem történt meg Magyar Államkincstár Költségvetési Felügyelet

az előzetesen véleményezett kötelezettségvállalásra irányuló eljárás és a gazdálkodással összefüggő intézkedés tekintetében felfüggesztésre tehet javaslatot. költségvetés-politikai céloknak való megfelelőségre. szükségszerűségre. időszerűségre. forrásszükségletre. fedezet meglétére. kifizetés ütemezésére tekintettel. ha a fejezetet irányító szerv vezetője nem ért egyet, egyeztetést kezdeményez az államháztartásért felelős miniszterrel. az intézkedés mindaddig nem hajtható végre, amíg az érdemi egyeztetés nem történt meg. Magyar Államkincstár. Költségvetési Felügyelet.")

47

A felügyelt felsőoktatási intézmények: Költségvetési Felügyelet

Budapesti Műszaki és Gazdálkodástudományi Egyetem Költségvetése: 34,0 Mrd Ft Pécsi Tudományegyetem Költségvetése: 58,7 Mrd Ft adósságállomány konszolidációja év végén év végén 1,1 Mrd Ft-os Campus beruházás újragondolása as adósság 5,9 Md Ft Magyar Államkincstár Költségvetési Felügyelet

48

A felügyelt felsőoktatási intézmények:

Corvinus Egyetem Költségvetés 17 md Ft 2012. elejére az adósság csökkent 176 m Ft ↔1,2Md Ft 2013. ismét 1 Md Ft Nyugat-magyarországi Egyetem Költségvetés 17,8 Md Ft 100 eFt feletti kötelezettségvállalás előzetes véleményezése adósságállomány folyamatos javuló tendenciát mutat, végére a nagyságrendje jelentősen csökkent (2.3 Md → 0.7 Md ) 2013. ismét tragikus 1,6 Md Ft

ismét tragikus 1,6 Md Ft.")

49

A felügyelt felsőoktatási intézmények: Magyar Államkincstár

Károly Róbert Főiskola Költségvetése: 3,0-4,0 Mrd Ft stabil gazdasági helyzet, 20-44m Ft tartozás kötelezettségvállalások teljes körű vizsgálata Szolnoki Főiskola Költségvetése: 2,8 Mrd Ft több millió Ft megtakarítást hozó intézkedések a felügyelő közreműködésével,szerződések felülvizsgálata 1,5 Mrd Ft összegű pályázat fedezetének áttekintése Magyar Államkincstár Költségvetési Felügyelet

50

2012 –től „költségvetésileg felügyelt„ felsőoktatási intézmények:

Szegedi Tudományegyetem (57,7 Mrd Ft) Liszt Ferenc Zeneművészeti Egyetem (8,1 Mrd Ft) Szent István Egyetem (15,6 Mrd Ft) Széchenyi István Egyetem (7,8 Mrd Ft) Kaposvári Egyetem (10,5 Mrd Ft ) Semmelweis Egyetem (60,0 Mrd Ft) Debreceni Egyetem (56,0 Mrd Ft) Magyar Államkincstár Költségvetési Felügyelet

Liszt Ferenc Zeneművészeti Egyetem (8,1 Mrd Ft) Szent István Egyetem (15,6 Mrd Ft) Széchenyi István Egyetem (7,8 Mrd Ft) Kaposvári Egyetem (10,5 Mrd Ft ) Semmelweis Egyetem (60,0 Mrd Ft) Debreceni Egyetem (56,0 Mrd Ft) Magyar Államkincstár. Költségvetési Felügyelet.")

51

Felsőoktatási dilemmák

Csökkenő támogatás 189 Md Ft – 170 Md Ft – 160 Md Ft – 133 Mrd Ft Bevételi bizonytalanságok → Md Ft ; ↔ 303Md – 2011. Intézményi támogatási arányok a eredeti előirányzathoz képest: 66-67%, %, % Értékpapírállomány december ,9 Md Ft 2011.augusztus ,1 Md Ft 2011.december ,6 Md Ft 2013.május ,5 Md Ft ( szabályozás ! ) Tartozásállomány december ,5 Md Ft 2011.augusztus ,1 Md Ft 2011.december ,5 Md Ft 2013. május ,8 Md Ft

Tartozásállomány december 12,5 Md Ft augusztus 15,1 Md Ft december 11,5 Md Ft május 19,8 Md Ft.")

52

A felügyelt kulturális intézmények: Magyar Államkincstár

Magyar Nemzeti Galéria Költségvetése: 0,9 Mrd Ft Iparművészeti Múzeum Költségvetése: 0,8 Mrd Ft Magyar Művelődési Intézet és Képzőművészeti Lektorátus Költségvetése: 0,6 Mrd Ft Pesti Magyar Színház Magyar Államkincstár Költségvetési Felügyelet

53

„ Kedvező hatások „ a felügyelői jelenlét támogatja a költségvetési szigort zárolás intézkedési tervének végrehajtásában segítség az intézményben már fennálló, vagy előre látható problémák nyomatékosabb jelzése a felügyeleti szerv felé keret-előrehozás a felügyelő egyetértésével segítség a költségvetési tervezésben részvétel az operatív fórumok munkájában nem biztos hogy a fellélegzés éve lesz Sok minden rájuk kenhető Nem belső ellenőr, nem kincstári biztos

54

Költségvetési szervek adósságai

Legmagasabb összeg az évben( Md Ft ) Átlag 1997 8,3 5,5 1998 8,5 5,9 1999 6,2 5,1 2000 7,6 2001 6,7 2002 7,7 7,0 2003 6,0 2004 15,7 11,7 2005 22,0 12,6 2006 36,5 23,5 2007 22,6 21,0 2008 13,9 12,7 2011.december 35,2 2012. március 47,1 2013. október 121.0

Átlag ,3. 5, ,5. 5, ,2. 5, , , ,7. 7, , ,7. 11, ,0. 12, ,5. 23, ,6. 21, ,9. 12, december. 35, március. 47, október")

Hasonló előadás

A Hivatal a köznevelési intézmény és fenntartója ellenőrzésére jogosult szervek számára a KIR honlapján zárt rendszert biztosít annak érdekében,>")

Korm.>")